Educação fiscal e controle Social - TCM-CE

Educação fiscal e controle Social - TCM-CE

Educação fiscal e controle Social - TCM-CE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

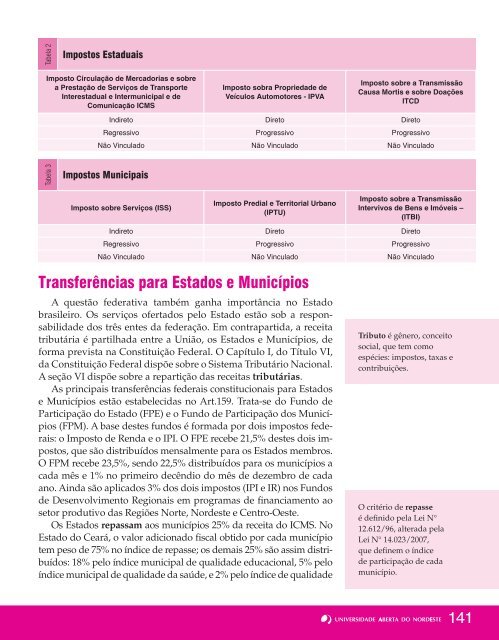

Tabela 2<br />

Impostos Estaduais<br />

Imposto Circulação de Mercadorias e sobre<br />

a Prestação de Serviços de Transporte<br />

Interestadual e Intermunicipal e de<br />

Comunicação ICMS<br />

Tabela 3<br />

Imposto sobra Propriedade de<br />

Veículos Automotores - IPVA<br />

Imposto sobre a Transmissão<br />

Causa Mortis e sobre Doações<br />

ITCD<br />

Indireto Direto Direto<br />

Regressivo Progressivo Progressivo<br />

Não Vinculado Não Vinculado Não Vinculado<br />

Impostos Municipais<br />

Imposto sobre Serviços (ISS)<br />

Imposto Predial e Territorial Urbano<br />

(IPTU)<br />

Imposto sobre a Transmissão<br />

Intervivos de Bens e Imóveis –<br />

(ITBI)<br />

Indireto Direto Direto<br />

Regressivo Progressivo Progressivo<br />

Não Vinculado Não Vinculado Não Vinculado<br />

Transferências para Estados e Municípios<br />

A questão federativa também ganha importância no Estado<br />

brasileiro. Os serviços ofertados pelo Estado estão sob a responsabilidade<br />

dos três entes da federação. Em contrapartida, a receita<br />

tributária é partilhada entre a União, os Estados e Municípios, de<br />

forma prevista na Constituição Federal. O Capítulo I, do Título VI,<br />

da Constituição Federal dispõe sobre o Sistema Tributário Nacional.<br />

A seção VI dispõe sobre a repartição das receitas tributárias.<br />

As principais transferências federais constitucionais para Estados<br />

e Municípios estão estabelecidas no Art.159. Trata-se do Fundo de<br />

Participação do Estado (FPE) e o Fundo de Participação dos Municípios<br />

(FPM). A base destes fundos é formada por dois impostos federais:<br />

o Imposto de Renda e o IPI. O FPE recebe 21,5% destes dois impostos,<br />

que são distribuídos mensalmente para os Estados membros.<br />

O FPM recebe 23,5%, sendo 22,5% distribuídos para os municípios a<br />

cada mês e 1% no primeiro decêndio do mês de dezembro de cada<br />

ano. Ainda são aplicados 3% dos dois impostos (IPI e IR) nos Fundos<br />

de Desenvolvimento Regionais em programas de fi nanciamento ao<br />

setor produtivo das Regiões Norte, Nordeste e Centro-Oeste.<br />

Os Estados repassam aos municípios 25% da receita do ICMS. No<br />

Estado do Ceará, o valor adicionado fi scal obtido por cada município<br />

tem peso de 75% no índice de repasse; os demais 25% são assim distribuídos:<br />

18% pelo índice municipal de qualidade educacional, 5% pelo<br />

índice municipal de qualidade da saúde, e 2% pelo índice de qualidade<br />

Tributo é gênero, conceito<br />

social, que tem como<br />

espécies: impostos, taxas e<br />

contribuições.<br />

O critério de repasse<br />

é defi nido pela Lei N°<br />

12.612/96, alterada pela<br />

Lei N° 14.023/2007,<br />

que defi nem o índice<br />

de participação de cada<br />

município.<br />

141