Relações de causa e efeito no diagrama da estratégia do ... - ABEPRO

Relações de causa e efeito no diagrama da estratégia do ... - ABEPRO

Relações de causa e efeito no diagrama da estratégia do ... - ABEPRO

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

XXIV Encontro Nac. <strong>de</strong> Eng. <strong>de</strong> Produção - Florianópolis, SC, Brasil, 03 a 05 <strong>de</strong> <strong>no</strong>v <strong>de</strong> 2004<br />

está convicto <strong>de</strong> que “o lugar <strong>de</strong> honra pertence a uma palavra mais humil<strong>de</strong> e me<strong>no</strong>s<br />

pretensiosa: processo” (HAMMER, 2001, p.74).<br />

Kaplan e Norton (1997), por sua vez, elaboraram um mo<strong>de</strong>lo unin<strong>do</strong> diversos conceitos que<br />

estavam dispersos nas teorias <strong>da</strong> administração. E assim surgiu o Balanced Scorecard, que<br />

analisa <strong>de</strong> forma bem mais completa a estrutura organizacional e mostra em quatro<br />

perspectivas básicas o mapa estratégico <strong>de</strong> uma organização: perspectiva financeira,<br />

perspectiva <strong>de</strong> clientes, perspectiva <strong>de</strong> processos inter<strong>no</strong>s e perspectiva <strong>de</strong> aprendiza<strong>do</strong> e<br />

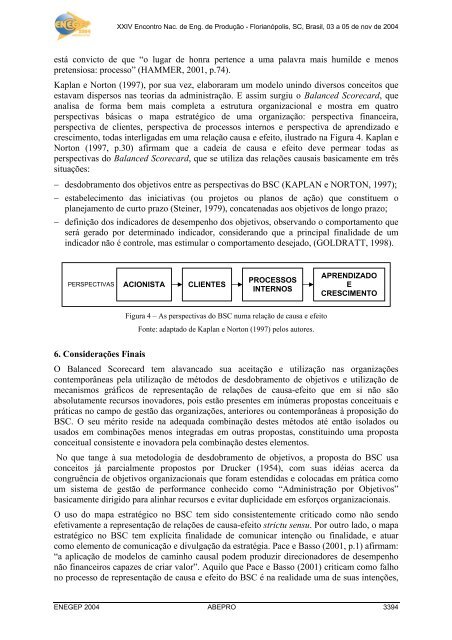

crescimento, to<strong>da</strong>s interliga<strong>da</strong>s em uma relação <strong>causa</strong> e <strong>efeito</strong>, ilustra<strong>do</strong> na Figura 4. Kaplan e<br />

Norton (1997, p.30) afirmam que a ca<strong>de</strong>ia <strong>de</strong> <strong>causa</strong> e <strong>efeito</strong> <strong>de</strong>ve permear to<strong>da</strong>s as<br />

perspectivas <strong>do</strong> Balanced Scorecard, que se utiliza <strong>da</strong>s relações <strong>causa</strong>is basicamente em três<br />

situações:<br />

− <strong>de</strong>s<strong>do</strong>bramento <strong>do</strong>s objetivos entre as perspectivas <strong>do</strong> BSC (KAPLAN e NORTON, 1997);<br />

− estabelecimento <strong>da</strong>s iniciativas (ou projetos ou pla<strong>no</strong>s <strong>de</strong> ação) que constituem o<br />

planejamento <strong>de</strong> curto prazo (Steiner, 1979), concatena<strong>da</strong>s aos objetivos <strong>de</strong> longo prazo;<br />

− <strong>de</strong>finição <strong>do</strong>s indica<strong>do</strong>res <strong>de</strong> <strong>de</strong>sempenho <strong>do</strong>s objetivos, observan<strong>do</strong> o comportamento que<br />

será gera<strong>do</strong> por <strong>de</strong>termina<strong>do</strong> indica<strong>do</strong>r, consi<strong>de</strong>ran<strong>do</strong> que a principal finali<strong>da</strong><strong>de</strong> <strong>de</strong> um<br />

indica<strong>do</strong>r não é controle, mas estimular o comportamento <strong>de</strong>seja<strong>do</strong>, (GOLDRATT, 1998).<br />

PERSPECTIVAS ACIONISTA CLIENTES<br />

PROCESSOS<br />

INTERNOS<br />

Figura 4 – As perspectivas <strong>do</strong> BSC numa relação <strong>de</strong> <strong>causa</strong> e <strong>efeito</strong><br />

Fonte: a<strong>da</strong>pta<strong>do</strong> <strong>de</strong> Kaplan e Norton (1997) pelos autores.<br />

APRENDIZADO<br />

E<br />

CRESCIMENTO<br />

6. Consi<strong>de</strong>rações Finais<br />

O Balanced Scorecard tem alavanca<strong>do</strong> sua aceitação e utilização nas organizações<br />

contemporâneas pela utilização <strong>de</strong> méto<strong>do</strong>s <strong>de</strong> <strong>de</strong>s<strong>do</strong>bramento <strong>de</strong> objetivos e utilização <strong>de</strong><br />

mecanismos gráficos <strong>de</strong> representação <strong>de</strong> relações <strong>de</strong> <strong>causa</strong>-<strong>efeito</strong> que em si não são<br />

absolutamente recursos i<strong>no</strong>va<strong>do</strong>res, pois estão presentes em inúmeras propostas conceituais e<br />

práticas <strong>no</strong> campo <strong>de</strong> gestão <strong>da</strong>s organizações, anteriores ou contemporâneas à proposição <strong>do</strong><br />

BSC. O seu mérito resi<strong>de</strong> na a<strong>de</strong>qua<strong>da</strong> combinação <strong>de</strong>stes méto<strong>do</strong>s até então isola<strong>do</strong>s ou<br />

usa<strong>do</strong>s em combinações me<strong>no</strong>s integra<strong>da</strong>s em outras propostas, constituin<strong>do</strong> uma proposta<br />

conceitual consistente e i<strong>no</strong>va<strong>do</strong>ra pela combinação <strong>de</strong>stes elementos.<br />

No que tange à sua meto<strong>do</strong>logia <strong>de</strong> <strong>de</strong>s<strong>do</strong>bramento <strong>de</strong> objetivos, a proposta <strong>do</strong> BSC usa<br />

conceitos já parcialmente propostos por Drucker (1954), com suas idéias acerca <strong>da</strong><br />

congruência <strong>de</strong> objetivos organizacionais que foram estendi<strong>da</strong>s e coloca<strong>da</strong>s em prática como<br />

um sistema <strong>de</strong> gestão <strong>de</strong> performance conheci<strong>do</strong> como “Administração por Objetivos”<br />

basicamente dirigi<strong>do</strong> para alinhar recursos e evitar duplici<strong>da</strong><strong>de</strong> em esforços organizacionais.<br />

O uso <strong>do</strong> mapa estratégico <strong>no</strong> BSC tem si<strong>do</strong> consistentemente critica<strong>do</strong> como não sen<strong>do</strong><br />

efetivamente a representação <strong>de</strong> relações <strong>de</strong> <strong>causa</strong>-<strong>efeito</strong> strictu sensu. Por outro la<strong>do</strong>, o mapa<br />

estratégico <strong>no</strong> BSC tem explícita finali<strong>da</strong><strong>de</strong> <strong>de</strong> comunicar intenção ou finali<strong>da</strong><strong>de</strong>, e atuar<br />

como elemento <strong>de</strong> comunicação e divulgação <strong>da</strong> <strong>estratégia</strong>. Pace e Basso (2001, p.1) afirmam:<br />

“a aplicação <strong>de</strong> mo<strong>de</strong>los <strong>de</strong> caminho <strong>causa</strong>l po<strong>de</strong>m produzir direciona<strong>do</strong>res <strong>de</strong> <strong>de</strong>sempenho<br />

não financeiros capazes <strong>de</strong> criar valor”. Aquilo que Pace e Basso (2001) criticam como falho<br />

<strong>no</strong> processo <strong>de</strong> representação <strong>de</strong> <strong>causa</strong> e <strong>efeito</strong> <strong>do</strong> BSC é na reali<strong>da</strong><strong>de</strong> uma <strong>de</strong> suas intenções,<br />

ENEGEP 2004 <strong>ABEPRO</strong> 3394