“Microsseguros: Risco de Renda, Seguro Social e a Demanda por ...

“Microsseguros: Risco de Renda, Seguro Social e a Demanda por ...

“Microsseguros: Risco de Renda, Seguro Social e a Demanda por ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Seguro</strong> <strong>de</strong> Imóvel: Acesso Controlado<br />

Replicamos os mesmos exercícios anteriores para o seguro imóvel. Tratamos<br />

esta <strong>de</strong>spesa <strong>de</strong> forma separada das <strong>de</strong>mais <strong>por</strong> se tratar <strong>de</strong> um gasto coletivo. A fim <strong>de</strong><br />

torná-las mais compatíveis em termos <strong>de</strong> análise aos <strong>de</strong>mais seguros, calculamos estas<br />

informações em níveis per capita, ou seja, rateamos as <strong>de</strong>spesas <strong>de</strong>claradas no<br />

questionário coletivo entre os membros da família. Quando controlado <strong>por</strong> variáveis<br />

econômicas os resultados apresentados não são muito diferentes aos <strong>de</strong>mais itens <strong>de</strong><br />

seguro. Já no que diz respeito às variáveis sócio-<strong>de</strong>mográficas não encontramos gran<strong>de</strong><br />

significância estatística (vale lembrar o caráter familiar <strong>de</strong>ste tipo <strong>de</strong> seguro); enquanto<br />

que nas variáveis espaciais há algumas particularida<strong>de</strong>s.<br />

Desigualda<strong>de</strong> das Despesas <strong>de</strong> <strong>Seguro</strong>s<br />

À luz dos resultados discutidos acima estimamos a <strong>de</strong>sigualda<strong>de</strong> da <strong>de</strong>spesa <strong>de</strong><br />

seguros para a população com <strong>de</strong>spesa e para a população total. Quando analisamos a<br />

população total que seria a mais relevante pois combina a <strong>de</strong>sigualda<strong>de</strong> na taxa <strong>de</strong><br />

acesso como na intensida<strong>de</strong> <strong>de</strong> uso observamos um índice <strong>de</strong> Gini próximo ao valor<br />

unitário, o limite superior da perfeita iniqüida<strong>de</strong>. O índice <strong>de</strong> Gini cresce das <strong>de</strong>spesas<br />

com plano <strong>de</strong> saú<strong>de</strong> para os <strong>de</strong>mais seguros como veículo e vida nesta or<strong>de</strong>m, mas<br />

atinge o ápice nas <strong>de</strong>spesas <strong>de</strong> Previdência Privada são os mais altos com 0,9985.<br />

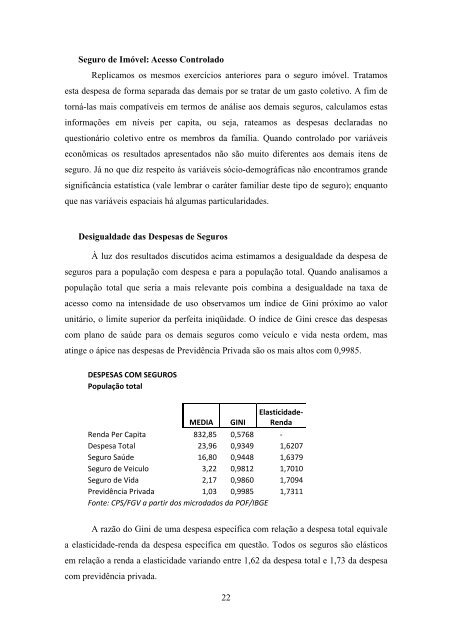

DESPESAS COM SEGUROS<br />

População total<br />

MEDIA GINI<br />

Elasticida<strong>de</strong>‐<br />

<strong>Renda</strong><br />

<strong>Renda</strong> Per Capita 832,85 0,5768 ‐<br />

Despesa Total 23,96 0,9349 1,6207<br />

<strong>Seguro</strong> Saú<strong>de</strong> 16,80 0,9448 1,6379<br />

<strong>Seguro</strong> <strong>de</strong> Veiculo 3,22 0,9812 1,7010<br />

<strong>Seguro</strong> <strong>de</strong> Vida 2,17 0,9860 1,7094<br />

Previdência Privada 1,03 0,9985 1,7311<br />

Fonte: CPS/FGV a partir dos microdados da POF/IBGE<br />

A razão do Gini <strong>de</strong> uma <strong>de</strong>spesa específica com relação a <strong>de</strong>spesa total equivale<br />

a elasticida<strong>de</strong>-renda da <strong>de</strong>spesa específica em questão. Todos os seguros são elásticos<br />

em relação a renda a elasticida<strong>de</strong> variando entre 1,62 da <strong>de</strong>spesa total e 1,73 da <strong>de</strong>spesa<br />

com previdência privada.<br />

22