IAN - Gerdau

IAN - Gerdau

IAN - Gerdau

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

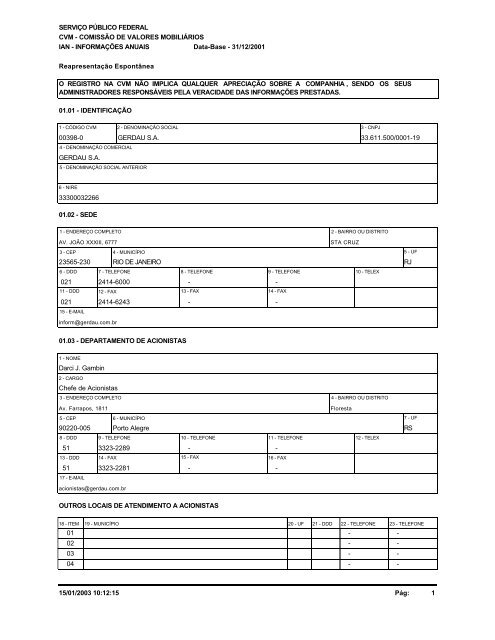

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA , SENDO OS SEUS<br />

ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

4 - DENOMINAÇÃO COMERCIAL<br />

GERDAU S.A.<br />

5 - DENOMINAÇÃO SOCIAL ANTERIOR<br />

6 - NIRE<br />

33300032266<br />

01.02 - SEDE<br />

1 - ENDEREÇO COMPLETO<br />

2 - BAIRRO OU DISTRITO<br />

AV. JOÃO XXXIII, 6777<br />

STA CRUZ<br />

3 - CEP 4 - MUNICÍPIO 5 - UF<br />

23565-230 RIO DE JANEIRO<br />

RJ<br />

6 - DDD 7 - TELEFONE<br />

8 - TELEFONE<br />

9 - TELEFONE<br />

10 - TELEX<br />

021 2414-6000<br />

-<br />

-<br />

11 - DDD 12 - FAX<br />

13 - FAX<br />

14 - FAX<br />

021 2414-6243<br />

-<br />

-<br />

15 - E-MAIL<br />

inform@gerdau.com.br<br />

01.03 - DEPARTAMENTO DE ACIONISTAS<br />

1 - NOME<br />

Darci J. Gambin<br />

2 - CARGO<br />

Chefe de Acionistas<br />

3 - ENDEREÇO COMPLETO<br />

Av. Farrapos, 1811<br />

5 - CEP<br />

6 - MUNICÍPIO<br />

90220-005 Porto Alegre<br />

8 - DDD 9 - TELEFONE<br />

51 3323-2289<br />

13 - DDD 14 - FAX<br />

51 3323-2281<br />

17 - E-MAIL<br />

acionistas@gerdau.com.br<br />

4 - BAIRRO OU DISTRITO<br />

Floresta<br />

10 - TELEFONE 11 - TELEFONE 12 - TELEX<br />

-<br />

-<br />

15 - FAX<br />

16 - FAX<br />

-<br />

-<br />

7 - UF<br />

RS<br />

OUTROS LOCAIS DE ATENDIMENTO A ACIONISTAS<br />

18 - ITEM 19 - MUNICÍPIO 20 - UF 21 - DDD 22 - TELEFONE 23 - TELEFONE<br />

01 - -<br />

02 - -<br />

03 - -<br />

04 - -<br />

15/01/2003 10:12:15<br />

Pág: 1

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

01.04 - DIRETOR DE RELAÇÕES COM INVESTIDORES (Endereço para Correspondência com a Companhia)<br />

1 - NOME<br />

OSVALDO BURGOS SCHIRMER<br />

2 - ENDEREÇO COMPLETO<br />

3 - BAIRRO OU DISTRITO<br />

AV. FARRAPOS, 1811<br />

FLORESTA<br />

4 - CEP<br />

5 - MUNICÍPIO<br />

6 - UF<br />

90220-005 PORTO ALEGRE<br />

RS<br />

7 - DDD<br />

8 - TELEFONE<br />

9 - TELEFONE<br />

10 - TELEFONE 11 - TELEX<br />

051 3323-2000<br />

12 - DDD 13 - FAX<br />

051 3323-2281<br />

-<br />

-<br />

14 - FAX 15 - FAX<br />

-<br />

-<br />

16 - E-MAIL<br />

inform@gerdau.com.br<br />

01.05 - REFERÊNCIA / AUDITOR<br />

1 - DATA DE INÍCIO DO ÚLTIMO EXERCÍCIO SOCIAL<br />

01/01/2001<br />

3 - DATA DE INÍCIO DO EXERCÍCIO SOCIAL EM CURSO<br />

01/01/2002<br />

2 - DATA DE TÉRMINO DO ÚLTIMO EXERCÍCIO SOCIAL<br />

31/12/2001<br />

4 - DATA DE TÉRMINO DO EXERCÍCIO SOCIAL EM CURSO<br />

31/12/2002<br />

5 - NOME/RAZÃO SOCIAL DO AUDITOR<br />

6 - CÓDIGO CVM<br />

ARTHUR ANDERSEN S/C<br />

00283-6<br />

7 - NOME DO RESPONSÁVEL TÉCNICO 8 - CPF DO RESP. TÉCNICO<br />

CARLOS BIEDERMANN<br />

220.349.270-87<br />

01.06 - CARACTERÍSTICAS DA EMPRESA<br />

1 - BOLSA DE VALORES ONDE POSSUI REGISTRO<br />

X<br />

BVBAAL<br />

X<br />

BVMESB<br />

X BVPR<br />

X BVRJ<br />

X BVST<br />

X BVES X BVPP X BVRG<br />

X BOVESPA<br />

2 - MERCADO DE NEGOCIAÇÃO<br />

Bolsa<br />

3 - TIPO DE SITUAÇÃO<br />

Operacional<br />

4 - CÓDIGO DE ATIVIDADE<br />

1140200 - Siderurgia<br />

5 - ATIVIDADE PRINCIPAL<br />

SIDERURGIA<br />

15/01/2003 10:12:43<br />

Pág: 2

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

01.07 - CONTROLE ACIONÁRIO / VALORES MOBILIÁRIOS<br />

1 - NATUREZA DO CONTROLE ACIONÁRIO<br />

Privada Nacional<br />

2 - VALORES MOBILIÁRIOS EMITIDOS PELA CIA.<br />

X<br />

Ações<br />

Ações Resgatáveis<br />

X Debêntures Simples<br />

X Debêntures Conversíveis em Ações<br />

Partes Beneficiárias<br />

Bônus de Subscrição<br />

01.08 - PUBLICAÇÕES DE DOCUMENTOS<br />

1 - AVISO AOS ACIONISTAS SOBRE DISPONIBILIDADE DAS DFs.<br />

2 - ATA DA AGO QUE APROVOU AS DFs.<br />

12/06/2002<br />

3 - CONVOCAÇÃO DA AGO PARA APROVAÇÃO DAS DFs. 4 - PUBLICAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS<br />

12/04/2002<br />

19/02/2002<br />

01.09 - JORNAIS ONDE A CIA. DIVULGA INFORMAÇÕES<br />

1 - ITEM 2 - TÍTULO DO JORNAL 3 - UF<br />

01 Gazeta Mercantil SP<br />

02 Diário Oficial do Estado RJ<br />

03 Jornal do Commércio RJ<br />

01.10 - DIRETOR DE RELAÇÕES COM INVESTIDORES<br />

1 - DATA<br />

13/01/2003<br />

2 - ASSINATURA<br />

15/01/2003 10:12:49 Pág:<br />

3

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.01 - COMPOSIÇÃO ATUAL DO CONSELHO DE ADMINISTRAÇÃO E DIRETORIA<br />

1 - ITEM 2 - NOME DO ADMINISTRADOR 3 - CPF 4 - DATA 5 - PRAZO DO MANDATO<br />

DA ELEIÇÃO<br />

6 - CÓDIGO TIPO DO 7 - FUNÇÃO<br />

ADMINISTRADOR *<br />

01 JORGE GERDAU JOHANNPETER 000.924.790-49 30/04/2002 A.G.O./2003 3 CA- PRESIDENTE<br />

02 GERMANO GERDAU JOHANNPETER 000.924.010-15 30/04/2002 A.G.O./ 2003 2 CA- VICE -PRESIDENTE<br />

03 KLAUS GERDAU JOHANNPETER 000.924.520-00 30/04/2002 A.G.O./2003 2 CA- VICE-PRESIDENTE<br />

04 FREDERICO CARLOS GERDAU JOHANNPETER 000.915.530-91 30/04/2002 A.G.O./ 2003 3 CA- VICE PRESEIDENTE<br />

05 AFFONSO CELSO PASTORE 011.327.848-91 29/07/2002 A.G.O./2003 2 CA- CONSELHEIRO<br />

06 OSCAR DE PAULA BERNARDES NETO 037.057.307-20 29/07/2002 A.G.O./2003 2 CA- CONSELHEIRO<br />

07 JORGE GERDAU JOHANNPETER 000.924.790-49 30/04/2002 A.G.O/2003 3 DIRETOR PRESIDENTE<br />

08 ANDRÉ BIER JOHANNPETER 404.841.220-53 29/07/2002 A.G.O./2003 1 DIRETOR VICE-PRESIDENTE<br />

09 CARLOS JOÃO PETRY 001.905.350-91 29/07/2002 A.G.O./2003 1 DIRETOR VICE PRESIDENTE<br />

10 CLÁUDIO JOHANNPETER 404.840.330-34 29/07/2002 A.G.O./2003 1 DIRETOR VICE-PRESIDENTE<br />

11 DOMINGOS SOMMA 073.088.768-53 29/07/2002 A.G.O./2003 1 DIRETOR VICE-PRESIDENTE<br />

12 FREDERICO CARLOS GERDAU JOHANNPETER 000.915.530-91 30/04/2002 A.G.O./2003 3 DIRETOR VICE-PRESIDENTE<br />

13 OSVALDO BURGOS SCHIRMER 108.187.230-68 29/07/2002 A.G.O./2003 1 DIRETOR VICE PRESIDENTE E DIRETOR DE RI<br />

14 PAULO FERNANDO BINS DE VASCONCELLOS 012.349.000-68 29/07/2002 A.G.O./2003 1 DIRETOR VICE-PRESIDENTE<br />

15 ANDRÉ FELIPE GUEIROS REINAUX 373.461.724-34 29/07/2002 A.G.O./2003 1 DIRETOR<br />

16 CARLOS BIER JOHANNPETER 387.307.740-04 30/04/2002 A.G.O./2003 1 DIRETOR<br />

17 CLÁUDIO MATTOS ZAMBRANO 062.893.390-87 30/04/2002 A.G.O./2003 1 DIRETOR<br />

18 DIRCEU TARCÍSIO TOGNI 157.483.320-00 29/07/2002 A.G.O./2003 1 DIRETOR<br />

19 ELIAS PEDRO VIEIRA MANNA 219.125.800-04 30/04/2002 A.G.O./2003 1 DIRETOR<br />

20 ÉRICO TEODORO SOMMER 069.875.240-68 30/04/2002 A.G.O./2003 1 DIRETOR<br />

21 EXPEDITO LUZ 148.672.220-20 29/07/2002 A.G.O./2003 1 DIRETOR<br />

22 FRANCESCO SAVEIRO MERLINI 500.716.027-04 30/04/2002 A.G.O./2003 1 DIRETOR<br />

* CÓDIGO: 1 - PERTENCE APENAS À DIRETORIA;<br />

2 - PERTENCE APENAS AO CONSELHO DE ADMINISTRAÇÃO;<br />

3 - PERTENCE À DIRETORIA E AO CONSELHO DE ADMINISTRAÇÃO.<br />

15/01/2003 10:12:55<br />

Pág: 4

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.01 - COMPOSIÇÃO ATUAL DO CONSELHO DE ADMINISTRAÇÃO E DIRETORIA<br />

1 - ITEM 2 - NOME DO ADMINISTRADOR 3 - CPF 4 - DATA 5 - PRAZO DO MANDATO<br />

DA ELEIÇÃO<br />

6 - CÓDIGO TIPO DO 7 - FUNÇÃO<br />

ADMINISTRADOR *<br />

23 GERSON MARCOS VENZON 215.430.030-87 30/04/2002 A.G.O./2003 1 DIRETOR<br />

24 HEITOR LUIS BENINCA BERGAMINI 286.785.080-00 30/04/2002 A.G.O./2003 1 DIRETOR<br />

25 JOAQUIM GUILHERME BAUER 197.962.420-87 30/04/2002 A.G.O./2003 1 DIRETOR<br />

26 JOÃO APARECIDO DE LIMA 271.227.198-04 30/04/2002 A.G.O./2003 1 DIRETOR<br />

27 JOÃO CARLOS SALIN GONÇALVES 096.175.580-68 30/04/2002 A.G.O./2003 1 DIRETOR<br />

28 JÚLIO CARLOS LHAMBY PRATO 084.869.050-87 30/04/2002 A.G.O./2003 1 DIRETOR<br />

29 LUIZ ALBERTO MORSOLETTO 168.090.339-04 30/04/2002 A.G.O./2003 1 DIRETOR<br />

30 NESTOR MUNDSTOCK 135.339.400-04 30/04/2002 A.G.O./2003 1 DIRETOR<br />

31 PAULO ROBERTO PERLOTT RAMOS 121.364.410-00 30/04/2002 A.G.O./2003 1 DIRETOR<br />

32 SIRLEU JOSÉ PROTTI 001.051.120-20 30/04/2002 A.G.O/2003 1 DIRETOR<br />

33 ANDRÉ PINHEIRO DE LARA RESENDE 334.600.437-68 10/10/2002 A.G.O./2003 2 CA- CONSELHEIRO<br />

* CÓDIGO: 1 - PERTENCE APENAS À DIRETORIA;<br />

2 - PERTENCE APENAS AO CONSELHO DE ADMINISTRAÇÃO;<br />

3 - PERTENCE À DIRETORIA E AO CONSELHO DE ADMINISTRAÇÃO.<br />

15/01/2003 10:12:55<br />

Pág: 5

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - Informações Anuais Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.02 - EXPERIÊNCIA PROFISSIONAL E FORMAÇÃO ACADÊMICA DE CADA CONSELHEIRO<br />

E DIRETOR<br />

JORGE GERDAU JOHANNPETER<br />

- Formação escolar: Bacharel em Ciências Jurídicas e Sociais pela UFRGS e cursos de<br />

Administração de Empresas na Europa.<br />

- Atividades atuais:<br />

Presidente do Conselho de Administração das empresas <strong>Gerdau</strong><br />

Presidente do Comitê Executivo Grupo<br />

Diretor Presidente das empresas <strong>Gerdau</strong><br />

Presidente da Comissão Estadual de Qualidade e Produtividade - RS<br />

Conselheiro da Fundação Irmão José Otão (PUC-RS)<br />

Conselheiro do Hospital Moinhos de Vento - Porto Alegre<br />

Conselheiro da ADVB - Assoc. dos Dirigentes de Vendas do Brasil - Porto Alegre<br />

Conselheiro do Conselho Superior de Tecnologia (CONTEC/FIESP/CIESC)<br />

Conselheiro do IEDI - Instituto de Estudos para o Desenvolvimento Industrial - São Paulo<br />

Conselheiro do Conselho de Líderes Permanentes do Fórum da Gazeta Mercantil<br />

GERMANO HUGO GERDAU JOHANNPETER<br />

- Formação escolar: curso de Administração de Empresas pela FGV<br />

- Atividades atuais:<br />

Vice-Presidente do Conselho de Administração da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Conselho de Administração da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor do Instituto Brasileiro de Siderurgia - IBS<br />

Diretor da Federação e Centro das Industrias do RJ<br />

KLAUS GERDAU JOHANNPETER<br />

- Formação escolar: Engenheiro Eletro-Mecânico e Civil pela UFRGS<br />

- Atividades atuais:<br />

Vice-Presidente do Conselho de Administração da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Conselho de Administração da Metalúrgica <strong>Gerdau</strong> S.A<br />

FREDERICO CARLOS GERDAU JOHANNPETER<br />

- Formação escolar: Bacharel em Administração de Empresas pela UFRGS e pós-graduação em<br />

Administração de Empresas, Finanças, Custos e Investimentos pela Universidade de Colônia –<br />

Alemanha.<br />

- Atividades atuais:<br />

Vice-Presidente do Conselho de Administração da <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Comitê Executivo Grupo<br />

Diretor da Seiva S.A. Florestas e Indústrias<br />

Diretor Vice-Presidente da ABRASCA - Assoc. Bras. das Cias. Abertas<br />

Conselheiro da Cia. Riograndense de Participações - CRP<br />

15/01/2003 10:13:08 Pág: 6

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - Informações Anuais Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.02 - EXPERIÊNCIA PROFISSIONAL E FORMAÇÃO ACADÊMICA DE CADA CONSELHEIRO<br />

E DIRETOR<br />

AFFONSO CELSO PASTORE<br />

- Formação escolar: Economista<br />

- Atividades atuais:<br />

Conselheiro da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Conselheiro da <strong>Gerdau</strong> S.A.<br />

OSCAR DE PAULA BERNARDES NETO<br />

- Formação escolar: Engenheiro Químico<br />

- Atividades atuais:<br />

Conselheiro da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Conselheiro da <strong>Gerdau</strong> S.A.<br />

ANDRÉ PINHEIRO DE LARA RESENDE<br />

- Formação escolar: Economista<br />

- Atividades atuais:<br />

Conselheiro da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Conselheiro da <strong>Gerdau</strong> S.A.<br />

ANDRÉ BIER JOHANNPETER<br />

- Formação escolar: Bacharel em Administração de Empresas<br />

- Atividades atuais:<br />

Diretor Vice-Presidente da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Comitê Executivo Grupo<br />

Diretor da Seiva S.A. Florestas e Indústrias<br />

CARLOS JOÃO PETRY<br />

- Formação escolar: Bacharel em Filosofia pela UFRGS<br />

- Atividades atuais:<br />

Vice-Presidente do Conselho de Administração da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Comitê Executivo Grupo<br />

CLÁUDIO JOHANNPETER<br />

- Formação escolar: Engenheiro<br />

- Atividades atuais:<br />

Diretor Vice-Presidente da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Comitê Executivo Grupo<br />

15/01/2003 10:13:08 Pág: 7

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - Informações Anuais Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.02 - EXPERIÊNCIA PROFISSIONAL E FORMAÇÃO ACADÊMICA DE CADA CONSELHEIRO<br />

E DIRETOR<br />

OSVALDO BURGOS SCHIRMER<br />

- Formação escolar: Bacharel em Administração de Empresas e MBA em Finanças e Negócios Internacionais<br />

(Southern Illinois University - USA)<br />

- Atividades atuais:<br />

Diretor Vice-Presidente da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Comitê Executivo Grupo<br />

Diretor de Relações com Investidores da Metalúrgica <strong>Gerdau</strong> S.A .<br />

Diretor de Relações com Investidores da <strong>Gerdau</strong> S.A.<br />

PAULO FERNANDO BINS DE VASCONCELLOS<br />

- Formação escolar: Engenheiro Metalúrgico<br />

- Atividades atuais:<br />

Diretor Vice-Presidente da Metalúrgica <strong>Gerdau</strong> S.A.<br />

Diretor Vice-Presidente da <strong>Gerdau</strong> S.A.<br />

Vice-Presidente do Comitê Executivo Grupo<br />

DOMINGOS SOMMA<br />

- Formação escolar: Bacharel em Economia<br />

- Atividades atuais:<br />

Diretor Vice-Presidente da <strong>Gerdau</strong> S.A.<br />

ANDRÉ FELIPE GUEIROS REINAUX<br />

- Formação escolar: Engenheiro<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

CARLOS BIER JOHANNPETER<br />

- Formação escolar: Industrial<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

CLÁUDIO MATTOS ZAMBRANO<br />

- Formação escolar: Engenheiro<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

DIRCEU TARCÍSIO TOGNI<br />

- Formação escolar: Engenheiro<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

15/01/2003 10:13:08 Pág: 8

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - Informações Anuais Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.02 - EXPERIÊNCIA PROFISSIONAL E FORMAÇÃO ACADÊMICA DE CADA CONSELHEIRO<br />

E DIRETOR<br />

ELIAS PEDRO VIEIRA MANNA<br />

- Formação escolar: Engenheiro<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

ÉRICO TEODORO SOMMER<br />

- Formação escolar: Engenheiro<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

EXPEDITO LUZ<br />

- Formação escolar: Bacharel em Ciências Jurídicas e Mestrado na Columbia Law School – USA<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

Diretor da Metalúrgica <strong>Gerdau</strong> S.A.<br />

FRANCESCO SAVÉRIO MERLINI<br />

- Formação escolar: Engenheiro<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

GERSON MARCOS VENZON<br />

- Formação escolar: Engenheiro e Bacharel em Economia<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

HEITOR LUIS BENINCA BERGAMINI<br />

- Formação escolar: Bacharel em Economia<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

JOAQUIM GUILHERME BAUER<br />

- Formação escolar: Engenheiro Metalúrgico<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

JOÃO APARECIDO DE LIMA<br />

- Formação escolar: Industrial<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

JOÃO CARLOS SALIN GONÇALVES<br />

- Formação escolar: Engenheiro Metalúrgico<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

15/01/2003 10:13:08 Pág: 9

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - Informações Anuais Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.02 - EXPERIÊNCIA PROFISSIONAL E FORMAÇÃO ACADÊMICA DE CADA CONSELHEIRO<br />

E DIRETOR<br />

JÚLIO CARLOS LHAMBY PRATO<br />

- Formação escolar: Engenheiro Mecânico<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

LUIZ ALBERTO MORSOLETTO<br />

- Formação escolar: Engenheiro Metalúrgico<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

NESTOR MUNDSTOCK<br />

- Formação escolar: Engenheiro Metalúrgico<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

PAULO ROBETO PERLOTT RAMOS<br />

- Formação escolar: Administrador de Empresas<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

SIRLEU JOSÉ PROTTI<br />

- Formação escolar: Economista<br />

- Atividades atuais:<br />

Diretor da <strong>Gerdau</strong> S.A.<br />

15/01/2003 10:13:08 Pág: 10

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - Informações Anuais Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

02.02 - EXPERIÊNCIA PROFISSIONAL E FORMAÇÃO ACADÊMICA DE CADA CONSELHEIRO<br />

E DIRETOR<br />

15/01/2003 10:13:08 Pág: 11

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.01 - EVENTOS RELATIVOS À DISTRIBUIÇÃO DO CAPITAL<br />

1 - EVENTO BASE 2 - DATA DO EVENTO 3 - PESSOAS FÍSICAS E JURÍDICAS 4 - INVESTIDORES INSTITUCIONAIS 5 - ACORDO DE ACIONISTAS 6 - AÇÕES PREFER. COM DIREITO A VOTO<br />

Pesquisa 31/12/2002<br />

76.840 844 NÃO NÃO<br />

7 - AÇÕES PREFERENCIAIS COM DIREITO A VOTO<br />

8 - DATA DO ÚLTIMO ACORDO DE ACIONISTAS<br />

03.02 - POSIÇÃO ACIONÁRIA DOS ACIONISTAS COM MAIS DE 5% DE AÇÕES COM DIREITO A VOTO<br />

1 - ITEM 2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE<br />

5 - UF<br />

6 - AÇÕES ORDINÁRIAS 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - TOTAL DE AÇÕES<br />

(Mil) (Mil) (Mil)<br />

11 - ¨% 12 - COMP.CAP.SOC.<br />

13 - PART. NO ACORDO DE ACIONISTAS<br />

14 - CONTROLADOR<br />

01 Metalúrgica <strong>Gerdau</strong> S.A. 92.690.783-0001/09 Bras. RS<br />

32.995.481 83,34 18.197.605 24,42 51.193.086 44,86 31/12/2002<br />

SIM<br />

02 BNDES Participações S.A. - BNDESPAR Bras. RJ<br />

2.923.892 7,39 1.516.455 2,03 4.440.347 3,89 31/12/2002<br />

NÃO<br />

97 AÇÕES EM TESOURARIA<br />

98 OUTROS<br />

99 TOTAL<br />

0 0,00 0 0,00 0 0,00<br />

3.671.569 9,27 54.813.469 73,55 58.485.038 51,25<br />

39.590.942 100,00 74.527.529 100,00 114.118.471 100,00<br />

15/01/2003 10:13:27<br />

Pág: 12

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01<br />

Metalúrgica <strong>Gerdau</strong> S.A.<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

0101<br />

Indac Ind. Adm. e Comércio S.A.<br />

2.238.363.245 32,30 0 0,00 2.238.363.245 10,77<br />

31/12/2002<br />

92.690.817-0001/57 Bras. RS<br />

0102<br />

Grupo <strong>Gerdau</strong> Empreendimentos Ltda.<br />

1.772.314.586 25,57 797.912 0,01 1.773.112.498 8,53<br />

31/12/2002<br />

87.153.730-0001/00 Bras. RS<br />

0104<br />

Gersul - Empreend. Imobilários Ltda.<br />

965.121.748 13,93 0 0,00 965.121.748 4,64<br />

31/12/2002<br />

89.558.555-0001/67 Bras. RS<br />

0105<br />

Outros<br />

1.954.933.161 28,20 13.860.667.568 99,99 15.815.600.729 76,06<br />

Bras.<br />

RS<br />

0199<br />

TOTAL<br />

6.930.732.740 100,00 13.861.465.480 100,00 20.792.198.220 100,00<br />

15/01/2003 10:13:33<br />

Pág: 13

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0101<br />

Indac Ind. Adm. e Comércio S.A.<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

010101<br />

Cindac - Empreend. e Participações S.A.<br />

436.019.687 100,00 872.039.199 100,00 1.308.058.886 100,00<br />

31/12/2002<br />

89.550.883-0001/17 Bras. RS<br />

010102<br />

Outros<br />

0 0,00 175 0,00 175 0,00<br />

Bras.<br />

RS<br />

010199<br />

TOTAL<br />

436.019.687 100,00 872.039.374 100,00 1.308.059.061 100,00<br />

15/01/2003 10:13:33<br />

Pág: 14

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

010101<br />

Cindac - Empreend. e Participações S.A.<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

01010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

01010199<br />

TOTAL<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

Holandesa<br />

15/01/2003 10:13:33<br />

Pág: 15

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

0101010101<br />

0101010102<br />

0101010103<br />

0101010104<br />

0101010199<br />

Germano H.G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

Klaus G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Jorge G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Frederico G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

TOTAL<br />

0 100,00 0 0,00 0 100,00<br />

000.924.010-15 Bras. RJ<br />

000.924.520-00 Bras. RS<br />

000.924.790-49 Bras. RS<br />

000.915.530-91 Bras. RS<br />

15/01/2003 10:13:33<br />

Pág: 16

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0102<br />

Grupo <strong>Gerdau</strong> Empreendimentos Ltda.<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

010201<br />

Indac Ind. Adm. e Comércio S.A.<br />

26.557.324 87,83 0 0,00 26.557.324 87,83<br />

30/04/2002<br />

92.690.817-0001/57 Bras. RS<br />

010202<br />

Outros<br />

3.681.292 12,17 0 0,00 3.681.292 12,17<br />

Bras.<br />

RS<br />

010299<br />

TOTAL<br />

30.238.616 100,00 0 0,00 30.238.616 100,00<br />

15/01/2003 10:13:33<br />

Pág: 17

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

010201<br />

Indac Ind. Adm. e Comércio S.A.<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

01020101<br />

Cindac - Empreend. e Participações S.A.<br />

436.019.687 100,00 872.039.199 100,00 1.308.058.886 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

89.550.883-0001/17 Bras. RS<br />

01020102<br />

Outros<br />

0 0,00 175 0,00 175 0,00<br />

Bras.<br />

RS<br />

01020199<br />

TOTAL<br />

436.019.687 100,00 872.039.374 100,00 1.308.059.061 100,00<br />

15/01/2003 10:13:33<br />

Pág: 18

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01020101<br />

Cindac - Empreend. e Participações S.A.<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

0102010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

0102010199<br />

TOTAL<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

Holandesa<br />

15/01/2003 10:13:33<br />

Pág: 19

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0102010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

010201010101<br />

010201010102<br />

010201010103<br />

010201010104<br />

010201010199<br />

Germano H.G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

Klaus G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Jorge G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Frederico G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

TOTAL<br />

0 100,00 0 0,00 0 100,00<br />

000.924.010-15 Bras. RJ<br />

000.924.520-00 Bras. RS<br />

000.924.790-49 Bras. RS<br />

000.915.530-91 Bras. RS<br />

15/01/2003 10:13:33<br />

Pág: 20

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0104<br />

Gersul - Empreend. Imobilários Ltda.<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

010401<br />

Grupo <strong>Gerdau</strong> Empreend. Ltda.<br />

4.599.393 30,66 0 0,00 4.599.393 30,66<br />

30/04/2002<br />

87.153.730-0001/00 Bras. RS<br />

010402<br />

Açoter Participações Ltda.<br />

5.676.577 37,85 0 0,00 5.676.577 37,85<br />

30/04/2002<br />

02.290.525-0001/34 Bras. RS<br />

010404<br />

Indac Ind. Adm. e Comércio S/A<br />

3.492.430 23,28 0 0,00 3.492.430 23,28<br />

30/04/2002<br />

92.690.817-0001/57 Bras. RS<br />

010405<br />

Outros<br />

1.231.600 8,21 0 0,00 1.231.600 8,21<br />

010499<br />

TOTAL<br />

15.000.000 100,00 0 0,00 15.000.000 100,00<br />

15/01/2003 10:13:33<br />

Pág: 21

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

010401<br />

Grupo <strong>Gerdau</strong> Empreend. Ltda.<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

01040101<br />

Indac Ind., Adm. e Comércio S.A.<br />

26.557.324 87,83 0 0,00 26.557.324 87,83<br />

12 - COMP.CAP.SOC.<br />

30/04/2002<br />

92.690.817-0001/57 Bras. RS<br />

01040102<br />

Outros<br />

3.681.292 12,17 0 0,00 3.681.292 12,17<br />

Bras.<br />

RS<br />

01040199<br />

TOTAL<br />

30.238.616 100,00 0 0,00 30.238.616 100,00<br />

15/01/2003 10:13:33<br />

Pág: 22

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01040101<br />

Indac Ind., Adm. e Comércio S.A.<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

0104010101<br />

Cindac - Empreend. e Participações S.A.<br />

436.019.687 100,00 872.039.199 100,00 1.308.058.886 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

89.550.883-0001/17 Bras. RS<br />

0104010102<br />

Outros<br />

0 0,00 175 0,00 175 0,00<br />

Bras.<br />

RS<br />

0104010199<br />

TOTAL<br />

436.019.687 100,00 872.039.374 100,00 1.308.059.061 100,00<br />

15/01/2003 10:13:33<br />

Pág: 23

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0104010101<br />

Cindac - Empreend. e Participações S.A.<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

010401010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

010401010199<br />

TOTAL<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

Holandesa<br />

15/01/2003 10:13:33<br />

Pág: 24

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

010401010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

01040101010101<br />

01040101010102<br />

01040101010103<br />

01040101010104<br />

01040101010199<br />

Germano H.G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

Klaus G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Jorge G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Frederico G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

TOTAL<br />

0 100,00 0 0,00 0 100,00<br />

000.924.010-15 Bras. RJ<br />

000.924.520-00 Bras. RS<br />

000.924.790-49 Bras. RJ<br />

000.915.530-91 Bras. RS<br />

15/01/2003 10:13:33<br />

Pág: 25

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

010402<br />

Açoter Participações Ltda.<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

01040201<br />

Cindac - Empreend. e Participações Ltda.<br />

10.609.500 82,89 0 0,00 10.609.500 82,89<br />

12 - COMP.CAP.SOC.<br />

30/04/2002<br />

89.550.883-0001/17 Bras. RS<br />

01040203<br />

Grupo <strong>Gerdau</strong> Empreendimentos LTDA<br />

2.190.500 17,11 0 0,00 2.190.500 17,11<br />

30/04/2002<br />

87.153.730-0001/00 Bras. RS<br />

01040299<br />

TOTAL<br />

12.800.000 100,00 0 0,00 12.800.000 100,00<br />

15/01/2003 10:13:33<br />

Pág: 26

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01040201<br />

Cindac - Empreend. e Participações Ltda.<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

0104020101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

0104020199<br />

TOTAL<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

Holandesa<br />

15/01/2003 10:13:33<br />

Pág: 27

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0104020101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

010402010101<br />

010402010102<br />

010402010103<br />

010402010104<br />

010402010199<br />

Germano H.G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

Klaus G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Jorge G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Frederico G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

TOTAL<br />

0 100,00 0 0,00 0 100,00<br />

000.924.010-15 Bras. RJ<br />

000.924.520-00 Bras. RS<br />

000.924.790-49 Bras. RS<br />

000.915.530-91 Bras. RS<br />

15/01/2003 10:13:33<br />

Pág: 28

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01040203<br />

Grupo <strong>Gerdau</strong> Empreendimentos LTDA<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

0104020301<br />

Indac Ind. Adm. e Comércio S.A.<br />

26.557.324 87,83 0 0,00 26.557.324 87,83<br />

0104020302<br />

Outros<br />

3.681.292 12,17 0 0,00 3.681.292 12,17<br />

0104020399<br />

TOTAL<br />

30.238.616 100,00 0 0,00 30.238.616 100,00<br />

12 - COMP.CAP.SOC.<br />

30/04/2002<br />

92.690.817-0001/57 Bras. RS<br />

15/01/2003 10:13:33<br />

Pág: 29

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0104020301<br />

Indac Ind. Adm. e Comércio S.A.<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

010402030101<br />

Cindac Empreendimentos e Participações<br />

436.019.687 100,00 872.039.199 100,00 1.308.058.886 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

89.550.883-0001/17 Bras. RS<br />

010402030102<br />

Outros<br />

0 0,00 175 0,00 175 0,00<br />

010402030199<br />

TOTAL<br />

436.019.687 100,00 872.039.374 100,00 1.308.059.061 100,00<br />

15/01/2003 10:13:33<br />

Pág: 30

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

010402030101<br />

Cindac Empreendimentos e Participações<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

01040203010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

01040203010199<br />

TOTAL<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

Holandesa<br />

15/01/2003 10:13:33<br />

Pág: 31

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01040203010101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

0104020301010101 Germano H.G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

0104020301010102 Klaus G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

0104020301010103 Jorge G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

0104020301010104 Frederico G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

000.924.010-15 Bras. RJ<br />

000.924.520-00 Bras. RS<br />

000.924.790-49 Bras. RS<br />

000.915.530-91 Bras. RS<br />

0104020301010199<br />

TOTAL<br />

0 100,00 0 0,00 0 100,00<br />

15/01/2003 10:13:33<br />

Pág: 32

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

010404<br />

Indac Ind. Adm. e Comércio S/A<br />

30/04/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

01040401<br />

Cindac Ind. Adm e comércio S/A<br />

436.019.687 100,00 872.039.199 100,00 1.308.058.886 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

92.690.817-0001/57 Bras. RS<br />

01040402<br />

Outros<br />

0 0,00 175 0,00 175 0,00<br />

01040499<br />

TOTAL<br />

436.019.687 100,00 872.039.374 100,00 1.308.059.061 100,00<br />

15/01/2003 10:13:33<br />

Pág: 33

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

01040401<br />

Cindac Ind. Adm e comércio S/A<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

0104040101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

0104040199<br />

TOTAL<br />

202.154.204 100,00 0 0,00 202.154.204 100,00<br />

12 - COMP.CAP.SOC.<br />

31/12/2002<br />

Holandesa<br />

15/01/2003 10:13:33<br />

Pág: 34

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

0104040101<br />

Stichting <strong>Gerdau</strong> Johannpeter<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

010404010101<br />

010404010102<br />

010404010103<br />

010404010104<br />

010404010199<br />

Germano H.G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

Klaus G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Jorge G. Johannpeter - Gestor e Benef.<br />

0 25,00 0 0,00 0 25,00<br />

Frederico G.Johannpeter - Gestor e Benef<br />

0 25,00 0 0,00 0 25,00<br />

TOTAL<br />

0 100,00 0 0,00 0 100,00<br />

000.924.010-15 Bras. RJ<br />

000.924.520-00 Bras. RS<br />

000.924.790-49 Bras. RS<br />

000.915.530-91 Bras. RS<br />

15/01/2003 10:13:33<br />

Pág: 35

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A. 33.611.500/0001-19<br />

03.03 - DISTRIBUIÇÃO DO CAPITAL SOCIAL DOS CONTROLADORES ATÉ O NÍVEL DE PESSOA FÍSICA<br />

1 - ITEM<br />

2 - CONTROLADORA / INVESTIDORA<br />

3 - DATA DE COMP. CAP. SOCIAL<br />

02<br />

BNDES Participações S.A. - BNDESPAR<br />

31/12/2002<br />

1 - ITEM<br />

2 - NOME/RAZÃO SOCIAL<br />

3 - CPF/CNPJ<br />

4 - NACIONALIDADE 5 - UF<br />

6 - AÇÕES ORDINÁRIAS/ 7 - % 8 - AÇÕES PREFERENCIAIS 9 - % 10 - AÇÕES/COTAS TOTAL 11 - ¨%<br />

COTAS (Unidades) (Unidades) (Unidades)<br />

12 - COMP.CAP.SOC.<br />

15/01/2003 10:13:33<br />

Pág: 36

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0<br />

GERDAU S.A. 33.611.500/0001-19<br />

04.01 - COMPOSIÇÃO DO CAPITAL SOCIAL<br />

1 - Data da Última Alteração: 10/06/2002<br />

2- ITEM 3 - ESPÉCIE DAS AÇÕES 4 - NOMINATIVA<br />

5 - VALOR NOMINAL<br />

6 - QTD. DE AÇÕES<br />

7 - SUBSCRITO<br />

8 - INTEGRALIZADO<br />

OU ESCRITURAL<br />

(Reais)<br />

(Mil)<br />

(Reais Mil)<br />

(Reais Mil)<br />

01 ORDINÁRIAS ESCRITURAL 39.590.942 463.191 463.191<br />

02 PREFERENCIAIS ESCRITURAL 74.527.529 871.929 871.929<br />

03 PREFERENCIAIS CLASSE A 0 0 0<br />

04 PREFERENCIAIS CLASSE B 0 0 0<br />

05 PREFERENCIAIS CLASSE C 0 0 0<br />

06 PREFERENCIAIS CLASSE D 0 0 0<br />

07 PREFERENCIAIS CLASSE E 0 0 0<br />

08 PREFERENCIAIS CLASSE F 0 0 0<br />

09 PREFERENCIAIS CLASSE G 0 0 0<br />

10 PREFERENCIAIS CLASSE H 0 0 0<br />

11 PREFER. OUTRAS CLASSES 0 0 0<br />

99 TOTAIS 114.118.471 1.335.120 1.335.120<br />

15/01/2003 10:13:43 Pág: 37

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM<br />

00398-0<br />

2 - DENOMINAÇÃO SOCIAL<br />

GERDAU S.A.<br />

3 - CNPJ<br />

33.611.500/0001-19<br />

04.02 - CAPITAL SOCIAL SUBSCRITO E ALTERAÇÕES NOS TRÊS ÚLTIMOS ANOS<br />

1- ITEM 2 - DATA DA<br />

ALTERAÇÃO<br />

3 - VALOR DO CAPITAL SOCIAL<br />

(Reais Mil)<br />

4 - VALOR DA ALTERAÇÃO<br />

(Reais Mil)<br />

5 - ORIGEM DA ALTERAÇÃO<br />

7 - QUANTIDADE DE AÇÕES EMITIDAS<br />

(Mil)<br />

8 - PREÇO DA AÇÃO NA<br />

EMISSÃO<br />

01 26/02/1999<br />

1.316.881 1 Incorporação de Empresas 29 0,0319364537<br />

02 28/04/2000<br />

1.320.133 3.252 Reserva de Capital 0 0,0000000000<br />

03 10/06/2002<br />

1.335.120 14.987 Conversão de Debêntures 626.764 0,0000000000<br />

(Reais)<br />

15/01/2003 10:13:49 Pág: 38

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A.<br />

33.611.500/0001-19<br />

04.03 - BONIFICAÇÃO / DESDOBRAMENTO OU GRUPAMENTO DE AÇÕES NOS TRÊS ÚLTIMOS ANOS<br />

1- ITEM 2 - DATA APROVAÇÃO 3 - VALOR NOMINAL POR AÇÃO 4 - VALOR NOMINAL POR AÇÃO 5 - QUANTIDADE DE AÇÕES 6 - QUANTIDADE DE AÇÕES<br />

ANTES DA APROVAÇÃO DEPOIS DA APROVAÇÃO ANTES DA APROVAÇÃO DEPOIS DA APROVAÇÃO<br />

(Reais)<br />

(Reais)<br />

(Mil)<br />

(Mil)<br />

01 28/04/2000 56.745.853 113.491.706<br />

15/01/2003 10:13:55 Pág: 39

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A.<br />

33.611.500/0001-19<br />

04.04 - CAPITAL SOCIAL AUTORIZADO<br />

1 - QUANTIDADE<br />

2 - VALOR<br />

3 - DATA DA AUTORIZAÇÃO<br />

(Mil)<br />

720.000.000<br />

(Reais Mil)<br />

0<br />

28/04/2000<br />

04.05 - COMPOSIÇÃO DO CAPITAL AUTORIZADO<br />

1- ITEM 2 - ESPÉCIE<br />

3 - CLASSE<br />

4 - QUANTIDADE DE AÇÕES<br />

AUTORIZADAS À EMISSÃO<br />

(Mil)<br />

01 ORDINÁRIAS<br />

240.000.000<br />

02 PREFERENCIAIS<br />

480.000.000<br />

15/01/2003 10:13:59 Pág: 40

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A.<br />

33.611.500/0001-19<br />

06.01 - PROVENTOS DISTRIBUÍDOS NOS TRÊS ÚLTIMOS ANOS<br />

1 - ITEM 2 - PROVENTO<br />

3 - APROVAÇÃO DA 4 - DATA DA 5 - TÉRMINO DO 6 - LUCRO OU PREJUÍZO<br />

DISTRIBUIÇÃO APROVAÇÃO EXERCÍCIO LÍQUIDO NO PERÍODO<br />

EVENTO<br />

DISTRIBUIÇÃO SOCIAL<br />

(Reais Mil)<br />

7 - VALOR DO<br />

PROVENTO POR AÇÃO<br />

8 - ESPÉCIE 9 - CLASSE<br />

DAS AÇÕES DAS AÇÕES<br />

10 - MONTANTE DO<br />

PROVENTO<br />

(Reais Mil)<br />

11 - DATA DE<br />

INÍCIO DE<br />

PAGAMENTO<br />

01 JUROS SOBRE O CAPITAL PRÓPRIO RCA 22/07/1999 31/12/1999<br />

352.751 0,0006300000 ORDINÁRIA<br />

12.405 03/08/1999<br />

02 JUROS SOBRE O CAPITAL PRÓPRIO RCA 22/07/1999 31/12/1999<br />

352.751 0,0006930000 PREFERENCIAL<br />

25.625 03/08/1999<br />

03 JUROS SOBRE O CAPITAL PRÓPRIO RCA 27/12/1999 31/12/1999<br />

352.751 0,0009910000 ORDINÁRIA<br />

19.514 29/02/2000<br />

04 JUROS SOBRE O CAPITAL PRÓPRIO RCA 27/12/1999 31/12/1999<br />

352.751 0,0010901000 PREFERENCIAL<br />

40.393 29/02/2000<br />

05 JUROS SOBRE O CAPITAL PRÓPRIO RCA 26/06/2000 31/12/2000<br />

392.942 0,0003730000 ORDINÁRIA<br />

14.690 15/08/2000<br />

06 JUROS SOBRE O CAPITAL PRÓPRIO RCA 26/06/2000 31/12/2000<br />

392.942 0,0004103000 PREFERENCIAL<br />

30.407 15/08/2000<br />

07 JUROS SOBRE O CAPITAL PRÓPRIO RCA 28/12/2000 31/12/2000<br />

392.942 0,0006620000 ORDINÁRIA<br />

26.071 15/02/2001<br />

08 JUROS SOBRE O CAPITAL PRÓPRIO RCA 28/12/2000 31/12/2000<br />

392.942 0,0007282000 PREFERENCIAL<br />

53.967 15/02/2001<br />

09 JUROS SOBRE O CAPITAL PRÓPRIO RCA 23/07/2001 31/12/2001<br />

464.006 0,0003980000 ORDINÁRIA<br />

15.674 15/08/2001<br />

10 JUROS SOBRE O CAPITAL PRÓPRIO RCA 23/07/2001 31/12/2001<br />

464.006 0,0004378000 PREFERENCIAL<br />

32.445 15/08/2001<br />

11 JUROS SOBRE O CAPITAL PRÓPRIO RCA 20/12/2001 31/12/2001<br />

464.006 0,0009600000 ORDINÁRIA<br />

37.807 19/02/2002<br />

12 JUROS SOBRE O CAPITAL PRÓPRIO RCA 20/12/2001 31/12/2001<br />

464.006 0,0010560000 PREFERENCIAL<br />

78.260 19/02/2002<br />

13 JUROS SOBRE O CAPITAL PRÓPRIO RCA 28/06/2002 31/12/2002<br />

0 0,0007000000 ORDINÁRIA<br />

27.714 15/08/2002<br />

14 JUROS SOBRE O CAPITAL PRÓPRIO RCA 28/06/2002 31/12/2002<br />

0 0,0007000000 PREFERENCIAL<br />

52.169 15/08/2002<br />

15/01/2003 10:14:09 Pág: 41

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A.<br />

33.611.500/0001-19<br />

06.03 - DISPOSIÇÕES ESTATUTÁRIAS DO CAPITAL SOCIAL<br />

1 - ITEM 2 - ESPÉCIE DA AÇÃO 3 - CLASSE 4 - % DO CAPITAL 5 - % TIPO DIVI-<br />

DA AÇÃO SOCIAL<br />

DENDO FIXO<br />

6 - % TIPO DIVI-<br />

DENDO MÍNIMO<br />

7 - % TIPO DIVID.<br />

CUMULATIVO<br />

8 - BASE DE CÁLCULO<br />

9 - PREV.<br />

REEMBOLSO<br />

DE CAPITAL<br />

10 - PRÊMIO 11 - DIREITO<br />

A VOTO<br />

01 ORDINÁRIA 34,70 0,00 30,00 0,00 BASEADO NO LUCRO SIM NÃO SIM<br />

02 PREFERENCIAL 65,30 0,00 30,00 0,00 BASEADO NO LUCRO SIM NÃO NÃO<br />

06.04 - MODIFICAÇÃO ESTATUTÁRIA<br />

1 - DATA DA ÚLTIMA MODIFICAÇÃO DO ESTATUTO 2 - DIVIDENDO OBRIGATÓRIO (% DO LUCRO)<br />

30/04/2002 30,00<br />

15/01/2003 10:14:14 Pág: 42

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ<br />

00398-0 GERDAU S.A.<br />

33.611.500/0001-19<br />

07.01 - REMUNERAÇÃO E PARTICIPAÇÃO DOS ADMINISTRADORES NO LUCRO<br />

1 - PARTICIPAÇÃO DOS ADMINISTRADORES<br />

NO LUCRO<br />

2 - VALOR DA REMUNERAÇÃO GLOBAL DOS 3 - PERIODICIDADE<br />

ADMINISTRADORES<br />

(Reais Mil)<br />

SIM<br />

60<br />

MENSAL<br />

07.02 - PARTICIPAÇÕES E CONTRIBUIÇÕES NOS TRÊS ÚLTIMOS ANOS<br />

1 - DATA FINAL DO ÚLTIMO EXERCÍCIO SOCIAL:<br />

31/12/2001<br />

2 - DATA FINAL DO PENÚLTIMO EXERCÍCIO SOCIAL: 31/12/2000<br />

3 - DATA FINAL DO ANTEPENÚLTIMO EXERCÍCIO SOCIAL: 31/12/1999<br />

4- ITEM 5 - DESCRIÇÃO DAS PARTICIPAÇÕES E CONTRIBUIÇÕES 6 - VALOR DO ÚLTIMO 7 - VALOR DO PENÚL- 8 - VALOR DO ANTEPE-<br />

EXERCÍCIO TIMO EXERCÍCIO NÚLTIMO EXERCÍCIO<br />

(Reais Mil)<br />

(Reais Mil)<br />

(Reais Mil)<br />

01 PARTICIPAÇÕES-DEBENTURISTAS 0 0 0<br />

02 PARTICIPAÇÕES-EMPREGADOS 26.888 29.680 25.030<br />

03 PARTICIPAÇÕES-ADMINISTRADORES 7.906 6.939 4.866<br />

04 PARTIC.-PARTES BENEFICIÁRIAS 0 0 0<br />

05 CONTRIBUIÇÕES FDO. ASSISTÊNCIA 14.173 13.134 12.163<br />

06 CONTRIBUIÇÕES FDO. PREVIDÊNCIA 3.712 2.736 3.699<br />

07 OUTRAS CONTRIBUIÇÕES 0 0 0<br />

08 LUCRO LÍQUIDO NO EXERCÍCIO 464.006 392.942 352.751<br />

09 PREJUÍZO LÍQUIDO NO EXERCÍCIO 0 0 0<br />

15/01/2003 10:14:20 Pág: 43

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM<br />

00398-0<br />

2 - DENOMINAÇÃO SOCIAL<br />

GERDAU S.A.<br />

3 - CNPJ<br />

33.611.500/0001-19<br />

07.03 - PARTICIPAÇÕES EM SOCIEDADES CONTROLADAS E/OU COLIGADAS<br />

1- ITEM 2 - RAZÃO SOCIAL DA CONTROLADA/COLIGADA 3 - CNPJ<br />

7 - TIPO DE EMPRESA<br />

4 - CLASSIFICAÇÃO 5 - % PARTICIPAÇÃO<br />

NO CAPITAL DA<br />

INVESTIDA<br />

6 - % PATRIMÔNIO<br />

LÍQUIDO DA<br />

INVESTIDORA<br />

01 GERDAU INTERNACIONAL EMPREEND. LTDA 87.040.598/0001-20 FECHADA CONTROLADA 99,31 38,66<br />

EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS<br />

02 GERDAU PARTICIPAÇÕES LTDA. 02.186.673/0001-03 FECHADA CONTROLADA 89,98 19,38<br />

EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS<br />

03 AÇO MINAS GERAIS S/A 17.227.422/0001-05 INVESTIDA DA CONTROLADA/COLIGADA 51,73 87,77<br />

EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS<br />

15/01/2003 10:14:25 Pág: 44

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM<br />

00398-0<br />

2 - DENOMINAÇÃO SOCIAL<br />

GERDAU S.A.<br />

3 - CNPJ<br />

33.611.500/0001-19<br />

08.01 - CARACTERÍSTICAS DA EMISSÃO PÚBLICA OU PARTICULAR DE DEBÊNTURES<br />

1- ITEM<br />

2 - Nº ORDEM<br />

3 - Nº REGISTRO NA CVM<br />

4 - DATA DO REGISTRO CVM<br />

5 - SÉRIE EMITIDA<br />

6 - TIPO DE EMISSÃO<br />

7 - NATUREZA EMISSÃO<br />

8 - DATA DA EMISSÃO<br />

9 - DATA DE VENCIMENTO<br />

10 - ESPÉCIE DA DEBÊNTURE<br />

11 - CONDIÇÃO DE REMUNERAÇÃO VIGENTE<br />

01<br />

03<br />

DCA-82/018<br />

29/07/1982<br />

A<br />

SIMPLES<br />

PÚBLICA<br />

01/06/1982<br />

01/06/2011<br />

SEM PREFERENCIA<br />

100% do CDI<br />

12 - PRÊMIO/DESÁGIO<br />

13 - VALOR NOMINAL<br />

14 - MONTANTE EMITIDO<br />

15 - Q. TÍTULOS EMITIDOS<br />

16 - TÍTULO CIRCULAÇÃO<br />

17 - TÍTULO TESOURARIA<br />

18 - TÍTULO RESGATADO<br />

19 - TÍTULO CONVERTIDO<br />

20 - TÍTULO A COLOCAR<br />

(Reais)<br />

(Reais Mil)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

340,81<br />

8.179<br />

24.000<br />

13.348<br />

10.652<br />

0<br />

0<br />

0<br />

21 - DATA DA ÚLTIMA REPACTUAÇÃO<br />

22 - DATA DO PRÓXIMO EVENTO<br />

01/10/2001<br />

01/02/2002<br />

15/01/2003 10:14:30 Pág: 45

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM<br />

00398-0<br />

2 - DENOMINAÇÃO SOCIAL<br />

GERDAU S.A.<br />

3 - CNPJ<br />

33.611.500/0001-19<br />

08.01 - CARACTERÍSTICAS DA EMISSÃO PÚBLICA OU PARTICULAR DE DEBÊNTURES<br />

1- ITEM<br />

2 - Nº ORDEM<br />

3 - Nº REGISTRO NA CVM<br />

4 - DATA DO REGISTRO CVM<br />

5 - SÉRIE EMITIDA<br />

6 - TIPO DE EMISSÃO<br />

7 - NATUREZA EMISSÃO<br />

8 - DATA DA EMISSÃO<br />

9 - DATA DE VENCIMENTO<br />

10 - ESPÉCIE DA DEBÊNTURE<br />

11 - CONDIÇÃO DE REMUNERAÇÃO VIGENTE<br />

02<br />

03<br />

DCA-82/019<br />

11/08/1982<br />

B<br />

SIMPLES<br />

PÚBLICA<br />

01/06/1982<br />

01/06/2011<br />

SEM PREFERENCIA<br />

100% do CDI<br />

12 - PRÊMIO/DESÁGIO<br />

13 - VALOR NOMINAL<br />

14 - MONTANTE EMITIDO<br />

15 - Q. TÍTULOS EMITIDOS<br />

16 - TÍTULO CIRCULAÇÃO<br />

17 - TÍTULO TESOURARIA<br />

18 - TÍTULO RESGATADO<br />

19 - TÍTULO CONVERTIDO<br />

20 - TÍTULO A COLOCAR<br />

(Reais)<br />

(Reais Mil)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

340,81<br />

8.179<br />

24.000<br />

4.078<br />

19.922<br />

0<br />

0<br />

0<br />

21 - DATA DA ÚLTIMA REPACTUAÇÃO<br />

22 - DATA DO PRÓXIMO EVENTO<br />

01/10/2001<br />

01/02/2002<br />

15/01/2003 10:14:30 Pág: 46

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM<br />

00398-0<br />

2 - DENOMINAÇÃO SOCIAL<br />

GERDAU S.A.<br />

3 - CNPJ<br />

33.611.500/0001-19<br />

08.01 - CARACTERÍSTICAS DA EMISSÃO PÚBLICA OU PARTICULAR DE DEBÊNTURES<br />

1- ITEM<br />

2 - Nº ORDEM<br />

3 - Nº REGISTRO NA CVM<br />

4 - DATA DO REGISTRO CVM<br />

5 - SÉRIE EMITIDA<br />

6 - TIPO DE EMISSÃO<br />

7 - NATUREZA EMISSÃO<br />

8 - DATA DA EMISSÃO<br />

9 - DATA DE VENCIMENTO<br />

10 - ESPÉCIE DA DEBÊNTURE<br />

11 - CONDIÇÃO DE REMUNERAÇÃO VIGENTE<br />

03<br />

04<br />

DCA-83/043<br />

08/08/1983<br />

1<br />

SIMPLES<br />

PÚBLICA<br />

31/05/1983<br />

28/02/2012<br />

SEM PREFERENCIA<br />

100% do CDI<br />

12 - PRÊMIO/DESÁGIO<br />

13 - VALOR NOMINAL<br />

14 - MONTANTE EMITIDO<br />

15 - Q. TÍTULOS EMITIDOS<br />

16 - TÍTULO CIRCULAÇÃO<br />

17 - TÍTULO TESOURARIA<br />

18 - TÍTULO RESGATADO<br />

19 - TÍTULO CONVERTIDO<br />

20 - TÍTULO A COLOCAR<br />

(Reais)<br />

(Reais Mil)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

340,81<br />

14.314<br />

42.000<br />

0<br />

42.000<br />

0<br />

0<br />

0<br />

21 - DATA DA ÚLTIMA REPACTUAÇÃO<br />

22 - DATA DO PRÓXIMO EVENTO<br />

01/10/2001<br />

01/02/2002<br />

15/01/2003 10:14:30 Pág: 47

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM<br />

00398-0<br />

2 - DENOMINAÇÃO SOCIAL<br />

GERDAU S.A.<br />

3 - CNPJ<br />

33.611.500/0001-19<br />

08.01 - CARACTERÍSTICAS DA EMISSÃO PÚBLICA OU PARTICULAR DE DEBÊNTURES<br />

1- ITEM 04<br />

2 - Nº ORDEM<br />

05<br />

3 - Nº REGISTRO NA CVM<br />

4 - DATA DO REGISTRO CVM<br />

5 - SÉRIE EMITIDA<br />

6 - TIPO DE EMISSÃO<br />

7 - NATUREZA EMISSÃO<br />

8 - DATA DA EMISSÃO<br />

9 - DATA DE VENCIMENTO<br />

10 - ESPÉCIE DA DEBÊNTURE<br />

11 - CONDIÇÃO DE REMUNERAÇÃO VIGENTE<br />

1<br />

CONVERSÍVEL<br />

PARTICULAR<br />

05/11/1989<br />

05/12/2005<br />

SEM PREFERENCIA<br />

TR + 8% a.a.<br />

12 - PRÊMIO/DESÁGIO<br />

13 - VALOR NOMINAL<br />

14 - MONTANTE EMITIDO<br />

15 - Q. TÍTULOS EMITIDOS<br />

16 - TÍTULO CIRCULAÇÃO<br />

17 - TÍTULO TESOURARIA<br />

18 - TÍTULO RESGATADO<br />

19 - TÍTULO CONVERTIDO<br />

20 - TÍTULO A COLOCAR<br />

(Reais)<br />

(Reais Mil)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

(UNIDADE)<br />

624,68<br />

28.871<br />

46.218<br />

29.986<br />

0<br />

16.232<br />

0<br />

0<br />

21 - DATA DA ÚLTIMA REPACTUAÇÃO<br />

22 - DATA DO PRÓXIMO EVENTO<br />

05/01/2002<br />

15/01/2003 10:14:30 Pág: 48

SERVIÇO PÚBLICO FEDERAL<br />

CVM - COMISSÃO DE VALORES MOBILIÁRIOS<br />

<strong>IAN</strong> - INFORMAÇÕES ANUAIS<br />

Data-Base - 31/12/2001<br />

Reapresentação Espontânea<br />

01.01 - IDENTIFICAÇÃO<br />

1 - CÓDIGO CVM<br />

00398-0<br />

2 - DENOMINAÇÃO SOCIAL<br />

GERDAU S.A.<br />

3 - CNPJ<br />

33.611.500/0001-19<br />

08.01 - CARACTERÍSTICAS DA EMISSÃO PÚBLICA OU PARTICULAR DE DEBÊNTURES<br />

1- ITEM<br />

2 - Nº ORDEM<br />

3 - Nº REGISTRO NA CVM<br />

4 - DATA DO REGISTRO CVM<br />

5 - SÉRIE EMITIDA<br />

6 - TIPO DE EMISSÃO<br />

7 - NATUREZA EMISSÃO<br />

8 - DATA DA EMISSÃO<br />

9 - DATA DE VENCIMENTO<br />

10 - ESPÉCIE DA DEBÊNTURE<br />

11 - CONDIÇÃO DE REMUNERAÇÃO VIGENTE<br />

05<br />

7<br />

DCA-82/024<br />

28/02/1982<br />

1<br />

SIMPLES<br />

PÚBLICA<br />

01/07/1982<br />

01/07/2012<br />

SEM PREFERENCIA<br />

100% do CDI<br />

12 - PRÊMIO/DESÁGIO<br />

13 - VALOR NOMINAL<br />

14 - MONTANTE EMITIDO<br />

15 - Q. TÍTULOS EMITIDOS<br />

16 - TÍTULO CIRCULAÇÃO<br />

17 - TÍTULO TESOURARIA<br />