Prova 1 - Concursos Públicos

Prova 1 - Concursos Públicos

Prova 1 - Concursos Públicos

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

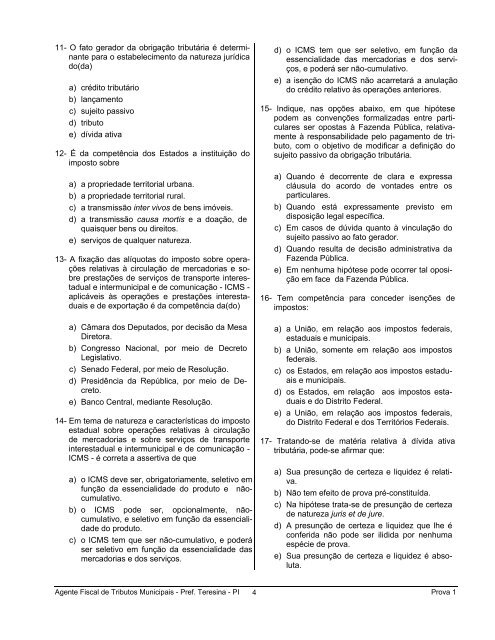

11- O fato gerador da obrigação tributária é determinante<br />

para o estabelecimento da natureza jurídica<br />

do(da)<br />

a) crédito tributário<br />

b) lançamento<br />

c) sujeito passivo<br />

d) tributo<br />

e) dívida ativa<br />

12- É da competência dos Estados a instituição do<br />

imposto sobre<br />

a) a propriedade territorial urbana.<br />

b) a propriedade territorial rural.<br />

c) a transmissão inter vivos de bens imóveis.<br />

d) a transmissão causa mortis e a doação, de<br />

quaisquer bens ou direitos.<br />

e) serviços de qualquer natureza.<br />

13- A fixação das alíquotas do imposto sobre operações<br />

relativas à circulação de mercadorias e sobre<br />

prestações de serviços de transporte interestadual<br />

e intermunicipal e de comunicação - ICMS -<br />

aplicáveis às operações e prestações interestaduais<br />

e de exportação é da competência da(do)<br />

a) Câmara dos Deputados, por decisão da Mesa<br />

Diretora.<br />

b) Congresso Nacional, por meio de Decreto<br />

Legislativo.<br />

c) Senado Federal, por meio de Resolução.<br />

d) Presidência da República, por meio de Decreto.<br />

e) Banco Central, mediante Resolução.<br />

14- Em tema de natureza e características do imposto<br />

estadual sobre operações relativas à circulação<br />

de mercadorias e sobre serviços de transporte<br />

interestadual e intermunicipal e de comunicação -<br />

ICMS - é correta a assertiva de que<br />

a) o ICMS deve ser, obrigatoriamente, seletivo em<br />

função da essencialidade do produto e nãocumulativo.<br />

b) o ICMS pode ser, opcionalmente, nãocumulativo,<br />

e seletivo em função da essencialidade<br />

do produto.<br />

c) o ICMS tem que ser não-cumulativo, e poderá<br />

ser seletivo em função da essencialidade das<br />

mercadorias e dos serviços.<br />

d) o ICMS tem que ser seletivo, em função da<br />

essencialidade das mercadorias e dos serviços,<br />

e poderá ser não-cumulativo.<br />

e) a isenção do ICMS não acarretará a anulação<br />

do crédito relativo às operações anteriores.<br />

15- Indique, nas opções abaixo, em que hipótese<br />

podem as convenções formalizadas entre particulares<br />

ser opostas à Fazenda Pública, relativamente<br />

à responsabilidade pelo pagamento de tributo,<br />

com o objetivo de modificar a definição do<br />

sujeito passivo da obrigação tributária.<br />

a) Quando é decorrente de clara e expressa<br />

cláusula do acordo de vontades entre os<br />

particulares.<br />

b) Quando está expressamente previsto em<br />

disposição legal específica.<br />

c) Em casos de dúvida quanto à vinculação do<br />

sujeito passivo ao fato gerador.<br />

d) Quando resulta de decisão administrativa da<br />

Fazenda Pública.<br />

e) Em nenhuma hipótese pode ocorrer tal oposição<br />

em face da Fazenda Pública.<br />

16- Tem competência para conceder isenções de<br />

impostos:<br />

a) a União, em relação aos impostos federais,<br />

estaduais e municipais.<br />

b) a União, somente em relação aos impostos<br />

federais.<br />

c) os Estados, em relação aos impostos estaduais<br />

e municipais.<br />

d) os Estados, em relação aos impostos estaduais<br />

e do Distrito Federal.<br />

e) a União, em relação aos impostos federais,<br />

do Distrito Federal e dos Territórios Federais.<br />

17- Tratando-se de matéria relativa à dívida ativa<br />

tributária, pode-se afirmar que:<br />

a) Sua presunção de certeza e liquidez é relativa.<br />

b) Não tem efeito de prova pré-constituída.<br />

c) Na hipótese trata-se de presunção de certeza<br />

de natureza juris et de jure.<br />

d) A presunção de certeza e liquidez que lhe é<br />

conferida não pode ser ilidida por nenhuma<br />

espécie de prova.<br />

e) Sua presunção de certeza e liquidez é absoluta.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 4<br />

<strong>Prova</strong> 1