Prova 1 - Concursos Públicos

Prova 1 - Concursos Públicos

Prova 1 - Concursos Públicos

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

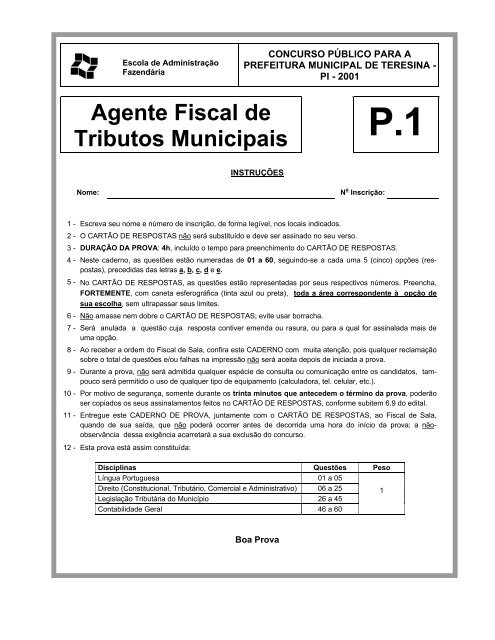

Escola de Administração<br />

Fazendária<br />

CONCURSO PÚBLICO PARA A<br />

PREFEITURA MUNICIPAL DE TERESINA -<br />

PI - 2001<br />

Agente Fiscal de<br />

Tributos Municipais<br />

P.1<br />

INSTRUÇÕES<br />

Nome:<br />

N o Inscrição:<br />

1 - Escreva seu nome e número de inscrição, de forma legível, nos locais indicados.<br />

2 - O CARTÃO DE RESPOSTAS não será substituído e deve ser assinado no seu verso.<br />

3 - DURAÇÃO DA PROVA: 4h, incluído o tempo para preenchimento do CARTÃO DE RESPOSTAS.<br />

4 - Neste caderno, as questões estão numeradas de 01 a 60, seguindo-se a cada uma 5 (cinco) opções (respostas),<br />

precedidas das letras a, b, c, d e e.<br />

5 - No CARTÃO DE RESPOSTAS, as questões estão representadas por seus respectivos números. Preencha,<br />

FORTEMENTE, com caneta esferográfica (tinta azul ou preta), toda a área correspondente à opção de<br />

sua escolha, sem ultrapassar seus limites.<br />

6 - Não amasse nem dobre o CARTÃO DE RESPOSTAS; evite usar borracha.<br />

7 - Será anulada a questão cuja resposta contiver emenda ou rasura, ou para a qual for assinalada mais de<br />

uma opção.<br />

8 - Ao receber a ordem do Fiscal de Sala, confira este CADERNO com muita atenção, pois qualquer reclamação<br />

sobre o total de questões e/ou falhas na impressão não será aceita depois de iniciada a prova.<br />

9 - Durante a prova, não será admitida qualquer espécie de consulta ou comunicação entre os candidatos, tampouco<br />

será permitido o uso de qualquer tipo de equipamento (calculadora, tel. celular, etc.).<br />

10 - Por motivo de segurança, somente durante os trinta minutos que antecedem o término da prova, poderão<br />

ser copiados os seus assinalamentos feitos no CARTÃO DE RESPOSTAS, conforme subitem 6.9 do edital.<br />

11 - Entregue este CADERNO DE PROVA, juntamente com o CARTÃO DE RESPOSTAS, ao Fiscal de Sala,<br />

quando de sua saída, que não poderá ocorrer antes de decorrida uma hora do início da prova; a nãoobservância<br />

dessa exigência acarretará a sua exclusão do concurso.<br />

12 - Esta prova está assim constituída:<br />

Disciplinas Questões Peso<br />

Língua Portuguesa 01 a 05<br />

Direito (Constitucional, Tributário, Comercial e Administrativo) 06 a 25<br />

1<br />

Legislação Tributária do Município 26 a 45<br />

Contabilidade Geral 46 a 60<br />

Boa <strong>Prova</strong>

LÍNGUA PORTUGUESA<br />

Nos fragmentos de textos das questões 01 e 02,<br />

marque o que foi reproduzido com incorreções<br />

de sintaxe ou com impropriedade vocabular.<br />

01- a) O Fundo de Garantia do Tempo de Serviço -<br />

FGTS - foi criado pela Lei n o 5.107, de 13 de<br />

setembro de 1966, e reformulado pela Lei n o<br />

8.036, de 11 de maio de 1990.<br />

b) Os recursos do Fundo provêm de contribuições<br />

mensais dos empregadores, corrrespondentes<br />

a 8% da remuneração dos trabalhadores,<br />

depositados em contas vinculadas<br />

e individualizadas.<br />

c) A Caixa Econômica Federal é o agente operador<br />

do Fundo, centralizando, em 31 de<br />

dezembro de 2000, aproximadamente 92<br />

milhões de contas ativas e 16 milhões de<br />

contas paralisadas.<br />

d) Conforme a Lei n o 8.036, o saldo das contas<br />

vinculadas é garantido pelo Governo Federal.<br />

e) A CAIXA exerce à administração do Fundo,<br />

aferindo remuneração na forma determinada<br />

pelo Conselho Curador do FGTS.<br />

(Adaptado de nota explicativa do Governo Federal<br />

publicada na imprensa)<br />

02- a) Vêm sendo pleiteada por titulares de contas<br />

vinculadas recomposição dos índices de<br />

atualização monetária aplicados nos Planos<br />

de Estabilização Econômica – Plano Verão e<br />

Plano Collor.<br />

b) Em recente manifestação acerca dessa matéria,<br />

o Supremo Tribunal Federal posicionou-se<br />

favoravelmente à correção das contas<br />

vinculadas referentes aos Planos Econômicos:<br />

Verão (fevereiro de 1989) e Collor I<br />

(maio de 1990).<br />

c) Em outubro de 2000, a 1 a Turma do STJ, por<br />

maioria, deu parcial provimento ao agravo<br />

Regimental da CAIXA, mantendo-se os índices<br />

de correção já fixados pela jurisprudência<br />

do STJ de 42% para o Plano Verão e de<br />

44,80% para o Plano Collor I.<br />

d) O Ministério do Trabalho iniciou entendimentos<br />

com as organizações sindicais com o<br />

objetivo de propor formas que assegurem<br />

que todos os trabalhadores tenham o crédito<br />

da correção adicional e igualdade de tratamento<br />

em seu saque.<br />

e) Desses entendimentos resultou o Projeto de<br />

Lei Complementar n o 195/01.<br />

(Adaptado de nota explicativa do Governo Federal<br />

publicada na imprensa)<br />

03- Marque a palavra ou seqüência sublinhada que<br />

foi mal empregada.<br />

Após longa discussão, deve ser aprovada e promulgada(A)<br />

a emenda constitucional que altera<br />

substancialmente(B) a redação do art. 62 da<br />

Constituição Federal de 1988, que disciplina(C) a<br />

expedição(D) de medidas provisórias. Nos doze<br />

parágrafos que passam a integrar o art. 62, deslumbra-se(E)<br />

a intenção de restringir e delimitar a<br />

atividade legislativa do Poder Executivo.<br />

(Ana Claudia Manso Rodrigues, adaptado)<br />

a) A<br />

b) B<br />

c) C<br />

d) D<br />

e) E<br />

Nas questões 04 e 05, marque o segmento de<br />

texto que foi reproduzido com erro na estrutura<br />

sintática.<br />

04- a) O conceito de cidade sustentável tem por<br />

objetivo introduzir a dimensão ambiental nas<br />

políticas urbanas.<br />

b) Atualmente, esse conceito está sendo incorporado<br />

à proposta brasileira da Agenda 21.<br />

c) O conceito de cidade sustentável tem um<br />

enfoque de longo prazo.<br />

d) Se pensarmos que alguns dos principais<br />

desafios da humanidade, para o próximo<br />

século, envolvem diretamente as cidades,<br />

com destaque aqui para as demandas hídricas<br />

e impactos que as áreas urbanas trazem<br />

para os sistemas hídricos, à-que se trabalhar<br />

mais de perto com esse conceito.<br />

e) Parte-se do pressuposto de que o foco de<br />

longo prazo deve ser sobre a promoção da<br />

capacidade humana de construir seu bemestar<br />

social, econômico e cultural.<br />

(Mônica Veríssimo et alii, adaptado)<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 2<br />

<strong>Prova</strong> 1

05- a) Os primeiros filósofos fizeram de uma vez duas<br />

grandes rupturas com o passado.<br />

b) Em primeiro lugar, tentaram entender o mundo<br />

com o uso da razão, sem recorrer à religião, à<br />

revelação, à autoridade ou à tradição.<br />

c) Isso, por si só, foi algo totalmente novo e um<br />

dos mais importantes marcos no desenvolvimento<br />

humano.<br />

d) Mas, ao mesmo tempo, eles ensinavam outras<br />

pessoas a usar a própria razão também e a<br />

pensar por si mesmos.<br />

e) Assim, nem sequer esperavam que seus próprios<br />

discípulos concordassem necessariamente<br />

com eles.<br />

DIREITO:<br />

(Adaptado de História da Filosofia, de Bryan Magee)<br />

CONSTITUCIONAL<br />

06- A Constituição de 1988 adotou como forma de<br />

Estado no Brasil:<br />

a) o parlamentarismo<br />

b) o presidencialismo<br />

c) o federalismo<br />

d) a forma unitária do Estado<br />

e) a democracia direta<br />

07- O prefeito de uma cidade resolve conceder licença<br />

para o funcionamento de uma indústria altamente<br />

tóxica numa região em que a legislação<br />

municipal prevê apenas a existência de prédios<br />

residenciais. Indique que ação um particular, morador<br />

do local afetado, pode ajuizar para tentar<br />

anular a decisão do prefeito.<br />

a) Ação popular<br />

b) Ação civil pública<br />

c) Ação penal pública<br />

d) Mandado de injunção<br />

e) Habeas corpus<br />

08- Assinale a opção correta.<br />

a) É incabível o habeas data impetrado contra<br />

autoridade da Fazenda Pública.<br />

b) A Constituição prevê expressamente o habeas<br />

data para assegurar o conhecimento de informações<br />

relativas à pessoa do impetrante,<br />

constantes de bancos de dados de entidades<br />

estritamente privadas.<br />

c) A Constituição condiciona o exercício da liberdade<br />

de reunião em espaços públicos ao prévio<br />

pagamento das taxas pertinentes.<br />

d) É permitida a prisão civil no Brasil no caso do<br />

depositário infiel.<br />

e) As provas obtidas com infração de proibição<br />

legal não podem ser usadas em processo judicial,<br />

mas nada impede que sejam usadas em<br />

processos administrativos, desde que úteis para<br />

a descoberta da verdade.<br />

09- Um Município não pode cobrar o IPTU de um<br />

imóvel da União localizado no seu território, em<br />

face do princípio constitucional da:<br />

a) Não-regressibilidade<br />

b) Imunidade tributária recíproca<br />

c) Capacidade contributiva<br />

d) Não-cumulatividade<br />

e) Impessoalidade<br />

TRIBUTÁRIO<br />

10- Com relação à fixação das bases de cálculo dos<br />

tributos é correto afirmar-se que:<br />

a) A atualização de seu valor monetário é considerada<br />

como majoração do respectivo tributo.<br />

b) As bases de cálculo dos impostos, das taxas<br />

e das contribuições de melhoria podem ser<br />

idênticas.<br />

c) As bases de cálculo dos impostos devem<br />

estar relacionadas com o serviço público<br />

prestado aos contribuintes.<br />

d) Só podem ser modificadas por lei complementar<br />

ou emenda constitucional.<br />

e) Devem sempre ser estabelecidas por meio de<br />

lei.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 3<br />

<strong>Prova</strong> 1

11- O fato gerador da obrigação tributária é determinante<br />

para o estabelecimento da natureza jurídica<br />

do(da)<br />

a) crédito tributário<br />

b) lançamento<br />

c) sujeito passivo<br />

d) tributo<br />

e) dívida ativa<br />

12- É da competência dos Estados a instituição do<br />

imposto sobre<br />

a) a propriedade territorial urbana.<br />

b) a propriedade territorial rural.<br />

c) a transmissão inter vivos de bens imóveis.<br />

d) a transmissão causa mortis e a doação, de<br />

quaisquer bens ou direitos.<br />

e) serviços de qualquer natureza.<br />

13- A fixação das alíquotas do imposto sobre operações<br />

relativas à circulação de mercadorias e sobre<br />

prestações de serviços de transporte interestadual<br />

e intermunicipal e de comunicação - ICMS -<br />

aplicáveis às operações e prestações interestaduais<br />

e de exportação é da competência da(do)<br />

a) Câmara dos Deputados, por decisão da Mesa<br />

Diretora.<br />

b) Congresso Nacional, por meio de Decreto<br />

Legislativo.<br />

c) Senado Federal, por meio de Resolução.<br />

d) Presidência da República, por meio de Decreto.<br />

e) Banco Central, mediante Resolução.<br />

14- Em tema de natureza e características do imposto<br />

estadual sobre operações relativas à circulação<br />

de mercadorias e sobre serviços de transporte<br />

interestadual e intermunicipal e de comunicação -<br />

ICMS - é correta a assertiva de que<br />

a) o ICMS deve ser, obrigatoriamente, seletivo em<br />

função da essencialidade do produto e nãocumulativo.<br />

b) o ICMS pode ser, opcionalmente, nãocumulativo,<br />

e seletivo em função da essencialidade<br />

do produto.<br />

c) o ICMS tem que ser não-cumulativo, e poderá<br />

ser seletivo em função da essencialidade das<br />

mercadorias e dos serviços.<br />

d) o ICMS tem que ser seletivo, em função da<br />

essencialidade das mercadorias e dos serviços,<br />

e poderá ser não-cumulativo.<br />

e) a isenção do ICMS não acarretará a anulação<br />

do crédito relativo às operações anteriores.<br />

15- Indique, nas opções abaixo, em que hipótese<br />

podem as convenções formalizadas entre particulares<br />

ser opostas à Fazenda Pública, relativamente<br />

à responsabilidade pelo pagamento de tributo,<br />

com o objetivo de modificar a definição do<br />

sujeito passivo da obrigação tributária.<br />

a) Quando é decorrente de clara e expressa<br />

cláusula do acordo de vontades entre os<br />

particulares.<br />

b) Quando está expressamente previsto em<br />

disposição legal específica.<br />

c) Em casos de dúvida quanto à vinculação do<br />

sujeito passivo ao fato gerador.<br />

d) Quando resulta de decisão administrativa da<br />

Fazenda Pública.<br />

e) Em nenhuma hipótese pode ocorrer tal oposição<br />

em face da Fazenda Pública.<br />

16- Tem competência para conceder isenções de<br />

impostos:<br />

a) a União, em relação aos impostos federais,<br />

estaduais e municipais.<br />

b) a União, somente em relação aos impostos<br />

federais.<br />

c) os Estados, em relação aos impostos estaduais<br />

e municipais.<br />

d) os Estados, em relação aos impostos estaduais<br />

e do Distrito Federal.<br />

e) a União, em relação aos impostos federais,<br />

do Distrito Federal e dos Territórios Federais.<br />

17- Tratando-se de matéria relativa à dívida ativa<br />

tributária, pode-se afirmar que:<br />

a) Sua presunção de certeza e liquidez é relativa.<br />

b) Não tem efeito de prova pré-constituída.<br />

c) Na hipótese trata-se de presunção de certeza<br />

de natureza juris et de jure.<br />

d) A presunção de certeza e liquidez que lhe é<br />

conferida não pode ser ilidida por nenhuma<br />

espécie de prova.<br />

e) Sua presunção de certeza e liquidez é absoluta.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 4<br />

<strong>Prova</strong> 1

COMERCIAL<br />

18- Sociedades em conta de participação assemelham-se<br />

às sociedades irregulares por<br />

a) não terem personalidade jurídica.<br />

b) organizarem empresas em que há apenas<br />

dois sócios.<br />

c) faltar contrato escrito.<br />

d) não se admitir registro dos contratos.<br />

e) haver mais de uma espécie de sócios.<br />

19- A aplicação subsidiária da lei das companhias às<br />

sociedades por cota de responsabilidade limitada<br />

faculta aos sócios<br />

a) emitirem cautelas representativas das cotas.<br />

b) organizarem colegiados administrativos.<br />

c) emitirem cotas preferenciais e ordinárias.<br />

d) denominarem a sociedade “companhia”.<br />

e) distribuírem dividendos preferenciais.<br />

20- Títulos de crédito e valores mobiliários seguem o<br />

mesmo regime jurídico quanto à (ao)<br />

a) cartularidade dos valores mobiliários escriturais.<br />

b) forma de circulação das cautelas de ações.<br />

c) forma de circulação dos valores mobiliários<br />

escriturais.<br />

d) emissão nominal.<br />

e) endosso em branco.<br />

21- O crime de lavagem de dinheiro tem relação com<br />

a forma pela qual<br />

a) a instituição financeira identifica os clientes.<br />

b) se apura movimentação das contas correntes<br />

bancárias.<br />

c) se procura determinar como os fundos foram<br />

adquiridos.<br />

d) se quebra o sigilo bancário do cliente.<br />

e) a instituição cadastra os clientes.<br />

ADMINISTRATIVO<br />

22- Em relação às entidades da Administração Pública<br />

Indireta, é correto afirmar:<br />

a) após a Constituição Federal de 1988, ficou<br />

vedado ao Poder Público instituir fundações<br />

com personalidade jurídica de direito privado.<br />

b) as autarquias de serviço e autarquias territoriais<br />

têm personalidades jurídicas de natureza<br />

distinta.<br />

c) a empresa pública, ainda que de direito privado,<br />

dependendo de seu objeto social, pode<br />

sujeitar-se à responsabilidade objetiva pelos<br />

atos de seus agentes.<br />

d) a fundação pública de direito público pode ser<br />

considerada uma espécie autárquica, sendolhe<br />

vedado, todavia, o exercício de poder de<br />

polícia administrativa.<br />

e) a sociedade de economia mista sempre terá<br />

por objeto social a exploração de atividade<br />

econômica, nos termos do art.173 da Constituição<br />

Federal.<br />

23- Decreto Municipal nomeou José da Silva para o<br />

cargo de Secretário Municipal da Fazenda.<br />

Considerando o ato administrativo acima e os<br />

seus elementos, correlacione as duas colunas e<br />

assinale a opção correta.<br />

1- Forma<br />

2- Competência<br />

3- Objeto<br />

4- Finalidade<br />

5- Motivo<br />

( ) vacância do cargo<br />

( ) interesse público<br />

( ) decreto municipal<br />

( ) nomeação de José da Silva<br />

( ) Prefeito Municipal<br />

a) 4, 5, 1, 3, 2<br />

b) 4, 5, 3, 2, 1<br />

c) 3, 4, 2, 5, 1<br />

d) 5, 4, 1, 3, 2<br />

e) 5, 3, 1, 4, 2<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 5<br />

<strong>Prova</strong> 1

24- Em relação à ação popular, é falso afirmar:<br />

a) no caso de desistência do autor, o Ministério<br />

Público pode dar prosseguimento à ação.<br />

b) a ação popular pode ser proposta contra<br />

entidades públicas e privadas.<br />

c) para a propositura da ação popular é imprescindível<br />

que o autor da mesma seja eleitor.<br />

d) a ação popular pode ser proposta para a<br />

proteção de interesses difusos da coletividade.<br />

e) ainda que se trate de ação temerária, não<br />

haverá sanção para o seu autor.<br />

25- Na doutrina do contrato administrativo, a situação<br />

decorrente de uma decisão da Administração<br />

contratante, de caráter geral e imperativo, a provocar<br />

o desequilíbrio do contrato, denomina-se:<br />

a) fato do príncipe<br />

b) teoria da imprevisão<br />

c) fato imprevisto<br />

d) força maior<br />

e) fato da administração<br />

LEGISLAÇÃO TRIBUTÁRIA DO MUNICÍPIO<br />

26- Assinale a opção que completa corretamente a<br />

proposição a seguir.<br />

A competência tributária do Município de Teresina<br />

não compreende a instituição de<br />

a) taxa de licença para exercer quaisquer atividades<br />

comerciais, inclusive as de ambulantes.<br />

b) contribuição dos servidores municipais para<br />

custeio dos seus benefícios, de sistemas de<br />

previdência e de assistência social.<br />

c) imposto sobre a propriedade predial e territorial<br />

urbana.<br />

d) contribuição de melhoria.<br />

e) imposto sobre doações de bens imóveis.<br />

27- Assinale a única opção que não representa uma<br />

proposição totalmente verdadeira.<br />

a) O regulamento de lei que verse sobre matéria<br />

tributária de competência do Município não<br />

pode criar obrigações acessórias.<br />

b) A atualização da base de cálculo dos tributos<br />

municipais deve ser promovida periodicamente<br />

pelo Prefeito Municipal, em períodos<br />

não inferiores a um ano e segundo índices<br />

não superiores aos índices oficiais de atualização<br />

monetária.<br />

c) Ao contribuinte é facultado escolher e indicar<br />

o seu domicílio tributário, podendo o órgão<br />

fazendário, em determinadas circunstâncias,<br />

recusar o domicílio eleito.<br />

d) Ocorrendo decadência do direito de constituir<br />

o crédito tributário, será aberto inquérito administrativo<br />

para apurar as responsabilidades,<br />

cumprindo ao responsável indenizar o Município<br />

pelo crédito não lançado.<br />

e) Lançamento direto é a modalidade de lançamento<br />

cuja iniciativa compete ao Fisco.<br />

28- Entre as penalidades previstas no Código Tributário<br />

do Município, a serem cominadas ao infrator<br />

da legislação tributária, não se inclui:<br />

a) aplicação de multa.<br />

b) interdição do estabelecimento.<br />

c) perdimento da mercadoria.<br />

d) proibição de transacionar com órgãos integrantes<br />

da administração pública do Município.<br />

e) sujeição a regime especial de fiscalização.<br />

29- Não constitui(em) modalidade(s) de suspensão da<br />

exigibilidade do crédito tributário<br />

a) a concessão de medida liminar em mandado<br />

de segurança.<br />

b) a reclamação e os recursos no processo<br />

administrativo tributário.<br />

c) a isenção.<br />

d) o depósito do montante integral do crédito.<br />

e) a moratória.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 6<br />

<strong>Prova</strong> 1

30- Assinale a opção que não corresponde à modalidade<br />

de extinção do crédito tributário.<br />

a) isenção<br />

b) transação<br />

c) prescrição<br />

d) decadência<br />

e) remissão<br />

31- Considerando que a sigla ITBI está sendo usada<br />

para designar o imposto, de competência do Município,<br />

incidente sobre a transmissão de bens,<br />

assinale as proposições abaixo com F (para falsa)<br />

ou V (para verdadeira) e, a seguir, indique a opção<br />

que contém a seqüência correta.<br />

( ) Não constitui fato gerador do ITBI a instituição<br />

de usufruto a título oneroso.<br />

( ) Ocorre o fato gerador do ITBI sempre que<br />

houver transmissão, inter vivos, da propriedade<br />

ou do domínio útil de bem imóvel por<br />

natureza ou por acessão física.<br />

( ) A base de cálculo do imposto é determinada<br />

pela administração tributária através de avaliação.<br />

a) V, V, F<br />

b) F, F, V<br />

c) V, F, F<br />

d) V, V, V<br />

e) V, F, V<br />

32- Assinale as proposições abaixo com F (para<br />

falsa) ou V (para verdadeira) e, a seguir, indique a<br />

opção que contém a seqüência correta.<br />

( ) Não constitui objeto da obrigação tributária<br />

principal o pagamento de penalidade pecuniária.<br />

( ) A obrigação tributária acessória pode se converter<br />

em obrigação tributária principal.<br />

( ) A obrigação tributária principal surge com o<br />

lançamento.<br />

( ) As circunstâncias que alteram o crédito não<br />

afetam obrigação tributária principal, e, assim,<br />

não extingue a obrigação tributária principal a<br />

extinção do crédito dela decorrente.<br />

a) F, V, F, F<br />

b) V, V, V, F<br />

c) F, F, V, V<br />

d) V, F, V, F<br />

e) F, F, V, F<br />

33- Entre as proposições abaixo, assinale a que não<br />

é verdadeira.<br />

a) A restituição total ou parcial do tributo dá<br />

lugar à restituição, na mesma proporção, dos<br />

juros moratórios.<br />

b) O direito de pleitear a restituição de imposto<br />

pago a maior por erro na determinação da<br />

base de cálculo extingue-se com o decurso<br />

do prazo de cinco anos, contados da data da<br />

extinção do crédito.<br />

c) A restituição de imposto não dá direito à devolução<br />

de penalidades pecuniárias, salvo a<br />

multa de mora.<br />

d) A ação anulatória de decisão administrativa<br />

que denegar a restituição prescreve em cinco<br />

anos.<br />

e) O prazo de prescrição da ação anulatória de<br />

decisão administrativa que denegar a restituição<br />

é interrompido pelo início da ação judicial.<br />

34- Assinale a opção que não completa corretamente<br />

a proposição abaixo.<br />

De acordo com o Código Tributário do Município,<br />

a moratória<br />

a) pode ser concedida em caráter geral ou individual.<br />

b) não pode ser concedida para débitos referentes<br />

ao imposto incidente sobre terrenos<br />

não edificados.<br />

c) pode ser concedida mediante parcelamento<br />

do débito em até 90 prestações mensais e<br />

consecutivas.<br />

d) vence juros de 1% ao mês ou fração sobre o<br />

débito parcelado.<br />

e) implica transação ou novação.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 7<br />

<strong>Prova</strong> 1

35- Assinale a única proposição que não é verdadeira.<br />

a) Sobre débitos inscritos na dívida ativa incidirão<br />

correção monetária, multa e juros, a contar<br />

da data da inscrição.<br />

b) A fluência de juros de mora não exclui a presunção<br />

de liquidez do débito inscrito na dívida<br />

ativa.<br />

c) Constitui dívida ativa tributária a proveniente<br />

de débitos tributários e seus acréscimos, bem<br />

como quaisquer outros débitos tributários<br />

lançados mas não recolhidos, a partir da data<br />

de sua regular inscrição na repartição administrativa<br />

competente.<br />

d) A Fazenda Municipal inscreverá em dívida<br />

ativa, a partir do primeiro dia do exercício<br />

seguinte ao do lançamento dos débitos tributários,<br />

os contribuintes inadimplentes com as<br />

obrigações.<br />

e) No caso de débito com pagamento parcelado,<br />

considerar-se-á data do vencimento, para<br />

efeito de inscrição em dívida ativa, aquela da<br />

primeira parcela não paga.<br />

36- Assinale as assertivas abaixo com F (para falsa)<br />

ou V (para verdadeira) e, a seguir, indique a opção<br />

que contém a seqüência correta.<br />

( ) Entendem-se como infração qualificada a<br />

sonegação, a fraude e o conluio, tal como<br />

definidos em lei federal.<br />

( ) Na aplicação das penalidades cominadas no<br />

Código Tributário do Município, o desacato à<br />

autoridade fiscal, a reincidência, o dolo e a<br />

tentativa de suborno a servidor fazendário<br />

constituem circunstância agravante, elevando<br />

a penalidade em 100%.<br />

( ) Para efeito de imposição e graduação de<br />

penalidade, considera-se circunstância atenuante<br />

a procura espontânea do órgão fazendário<br />

pelo sujeito passivo a fim de sanar a<br />

infração à legislação tributária, antes do início<br />

de qualquer procedimento fiscal.<br />

a) V, V, F<br />

b) V, V, V<br />

c) F, V, V<br />

d) V, F, V<br />

e) F, F, V<br />

37- Considerando as disposições relativas ao Imposto<br />

Predial e Territorial Urbano, assinale as<br />

proposições abaixo com F (para falsa) ou V<br />

(para verdadeira) e, a seguir, indique a opção<br />

que contém a seqüência correta.<br />

( ) A base de cálculo do imposto, no caso de<br />

terrenos não edificados, é o valor fundiário do<br />

solo.<br />

( ) No caso de condomínio “pro-indiviso”, o lançamento<br />

será procedido em nome de todos<br />

os co-proprietários, titulares do domínio útil ou<br />

possuidores.<br />

( ) Nos casos de enfiteuse ou aforamento, o<br />

imposto é lançado em nome do titular do<br />

domínio útil, exceto quando se tratar de imóveis<br />

de propriedade da União, que são protegidos<br />

pela imunidade.<br />

a) V, V, V<br />

b) V, F, F<br />

c) F, V, V<br />

d) V, F, V<br />

e) F, F, V<br />

38- Assinale a única opção que contém uma afirmativa<br />

verdadeira.<br />

a) É isento do pagamento do imposto predial e<br />

territorial urbano o imóvel de propriedade do<br />

funcionário público municipal, que nele reside,<br />

cadastrado com valor venal de R$ 20.000,00.<br />

b) É isento do pagamento do imposto predial e<br />

territorial urbano o imóvel de propriedade de<br />

ex-combatente da Força Expedicionária Brasileira<br />

que serviu no teatro de guerra na Itália.<br />

c) Pode ser concedida isenção do pagamento<br />

do imposto predial e territorial urbano a imóvel<br />

de Associação Esportiva sem fins lucrativos,<br />

destinado ao uso de seu quadro social.<br />

d) É isento do pagamento do imposto predial e<br />

territorial urbano o imóvel residencial cuja<br />

base de cálculo, segundo os critérios da Secretaria<br />

Municipal de Finanças, não ultrapassa<br />

400 Unidades Fiscais de Teresina.<br />

e) É imune do imposto predial e territorial urbano<br />

o imóvel de propriedade de pessoa jurídica<br />

integrante da administração pública da União,<br />

dos Estados ou dos Municípios.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 8<br />

<strong>Prova</strong> 1

39- Considerando as disposições relativas ao Imposto<br />

Sobre Serviços de Qualquer Natureza<br />

(ISSQN) de competência do Município, assinale<br />

as proposições abaixo com F (para falsa) ou V<br />

(para verdadeira) e, a seguir, indique a opção<br />

que contém a seqüência correta.<br />

( ) No caso de prestação de serviços de construção<br />

civil, o ISSQN será devido ao Município<br />

de Teresina se o domicílio do prestador estiver<br />

situado em seu território.<br />

( ) O ISSQN não incide na prestação de serviços<br />

sob vínculo empregatício.<br />

( ) A base de cálculo do ISSQN é valor de referência,<br />

no caso de prestação de serviços sob<br />

a forma de trabalho pessoal do próprio contribuinte.<br />

a) F, F, V<br />

b) F, V, F<br />

c) V, F, V<br />

d) F, V, V<br />

e) V, V, V<br />

40- Considerando que a sigla ISSQN designa o imposto,<br />

de competência do Município, incidente<br />

sobre serviços de qualquer natureza, entre as<br />

proposições abaixo, indique a verdadeira.<br />

a) O ISSQN incide sobre os serviços prestados<br />

pelos membros de conselho fiscal de sociedades.<br />

b) São responsáveis pelo pagamento do imposto<br />

todos os que efetuarem pagamento, a<br />

terceiros, de serviços sujeitos ao ISSQN.<br />

c) O ISSQN não incide sobre serviços prestados<br />

por trabalhadores autônomos e por trabalhadores<br />

avulsos.<br />

d) Para efeitos de incidência do imposto considera-se<br />

local da prestação do serviço, no<br />

caso de construção civil, o domicílio do prestador.<br />

e) Na prestação de serviço a título gratuito, feita<br />

por contribuinte do imposto, este será calculado<br />

sobre o preço do serviço, que não pode<br />

ser inferior ao vigente no mercado local.<br />

41- Considerando que a sigla ISSQN designa o imposto<br />

de competência do Município, incidente sobre<br />

serviços de qualquer natureza, indique a<br />

afirmativa incorreta.<br />

a) No caso de prestação de serviços para pagamento<br />

em parcelas, o imposto será pago<br />

de uma só vez, sobre o valor total da operação.<br />

b) Constituem livros obrigatórios para os contribuintes<br />

sujeitos ao regime de lançamento por<br />

homologação, o Livro de Registro de Serviços<br />

e Livro de Registro de Contrato, os quais, em<br />

se tratando de pessoas jurídicas com mais de<br />

um estabelecimento, serão centralizados na<br />

matriz ou no estabelecimento principal.<br />

c) Quando o contribuinte reiteradamente violar o<br />

disposto na legislação tributária, a autoridade<br />

fazendária poderá fixar o ISSQN por estimativa.<br />

d) São responsáveis solidários pelo recolhimento<br />

do imposto cabível na operação, os<br />

que efetuarem pagamento de serviços a empresas<br />

não cadastradas.<br />

e) Na prestação de serviços de execução, por<br />

empreitada, de obras de construção civil, da<br />

base de cálculo são deduzidas as parcelas<br />

correspondentes ao valor das subempreitadas<br />

já tributadas pelo ISSQN.<br />

42- Assinale as assertivas abaixo com F (para falsa)<br />

ou V (para verdadeira) e, a seguir, indique a opção<br />

que contém a seqüência correta.<br />

( ) Sempre que o Município realizar melhoramentos<br />

em praças e vias públicas nasce para<br />

os proprietários dos imóveis que se situam<br />

nas áreas vizinhas a obrigação de pagar<br />

contribuição de melhoria.<br />

( ) A cobrança da contribuição de melhoria, para<br />

cada sujeito passivo, tem como limite máximo<br />

o equivalente à valorização do seu imóvel.<br />

( ) Se houver impugnação ao edital referente à<br />

contribuição de melhoria, o lançamento só<br />

pode ser feito após o julgamento definitivo<br />

das impugnações.<br />

( ) Em caso de imóvel alugado, o locatário é<br />

responsável solidário pelo pagamento da<br />

contribuição de melhoria.<br />

a) F, V, F, F<br />

b) V, F, V, F<br />

c) F, V, F, V<br />

d) V, F, F, V<br />

e) V, V, F, F<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 9<br />

<strong>Prova</strong> 1

43- Foi aprovada a realização, pelo Município de<br />

Teresina, de obras de saneamento, drenagem e<br />

pavimentação em loteamento composto de 50<br />

lotes com a mesma área, devendo haver ressarcimento<br />

do custo mediante contribuição de melhoria.<br />

As obras beneficiarão igualmente os imóveis<br />

do referido loteamento, e seu custo total,<br />

conforme edital, foi orçado em R$ 200.000,00. A<br />

valorização presumida de cada imóvel é de<br />

R$ 15.000,00 e o maior valor fiscal dos imóveis<br />

constante do cadastro imobiliário fiscal atualizado<br />

à época da cobrança é de R$ 40.000,00. Considerando<br />

esses dados, pode ser exigido que cada<br />

proprietário de terreno pague, a título de contribuição<br />

de melhoria:<br />

a) R$ 4.000,00 em 12 parcelas iguais, corrigidas<br />

monetariamente, ou em quota única, com<br />

desconto de 10%.<br />

b) R$ 15.000,00 em 12 parcelas iguais, corrigidas<br />

monetariamente, ou em quota única, com<br />

desconto de 10%.<br />

c) 24 parcelas mensais de R$ 625,00 corrigidas<br />

monetariamente.<br />

d) 40 parcelas mensais de R$ 100,00 corrigidas<br />

monetariamente.<br />

e) 150 parcelas mensais de R$ 100,00 corrigidas<br />

monetariamente.<br />

45- A Sociedade X é constituída por dois advogados<br />

e dois economistas, empregando uma secretária,<br />

prestando serviços de assessoria e planejamento.<br />

A Sociedade Y é constituída por quatro advogados<br />

e presta serviços de advocacia e assessoria<br />

jurídica. No mês de junho de 2001 a receita total<br />

de prestação de serviços em cada uma das sociedades<br />

foi de R$ 20.000,00. Quanto ao imposto<br />

sobre serviços de qualquer natureza (ISSQN) relativo<br />

ao mês de junho, é correto dizer que:<br />

a) Ambas as sociedades devem pagar<br />

R$ 1.200,00.<br />

b) X deve pagar R$ 500,00 e Y deve pagar<br />

R$ 400,00.<br />

c) X deve pagar R$ 1.200,00 e Y deve pagar<br />

R$ 400,00.<br />

d) X deve pagar R$ 500,00 e Y deve pagar<br />

R$ 1.200,00.<br />

e) Ambas as sociedades devem pagar<br />

R$ 400,00.<br />

44- Em decorrência de cisão parcial, a empresa X<br />

transferiu à empresa Y, cuja atividade preponderante<br />

é a compra e venda e locação de imóveis,<br />

parte de seu patrimônio, representada por 60 imóveis<br />

(salas comerciais). O patrimônio vertido, conforme<br />

protocolo de cisão, foi de R$ 480.000,00 (60<br />

salas a R$ 8.000,00 cada). O valor venal de cada<br />

unidade imobiliária transferida, na data da transmissão,<br />

conforme avaliação da administração tributária,<br />

é de R$ 10.000,00. Considerando a situação descrita<br />

e as normas relativas ao imposto sobre a<br />

transmissão de bens imóveis de competência do<br />

Município (designado pela sigla ITBI), assinale a opção<br />

que contém uma proposição verdadeira.<br />

a) Incide ITBI, sendo contribuinte a empresa Y e<br />

o valor total do imposto R$ 12.000,00.<br />

b) Incide ITBI, sendo contribuinte a empresa X e<br />

o valor total do imposto R$ 12.000,00.<br />

c) Incide ITBI, sendo contribuinte a empresa X e<br />

o valor total do imposto R$ 9.600,00.<br />

d) Incide ITBI, sendo contribuinte a empresa Y e<br />

o valor total do imposto R$ 9.600,00.<br />

e) Não há incidência do ITBI.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 10<br />

<strong>Prova</strong> 1

CONTABILIDADE GERAL<br />

46- No caso de uma empresa ter contratado um seguro<br />

contra fogo e roubo pelo período de doze meses,<br />

entre 01/10/00 a 30/09/01, pagando um prêmio<br />

único de dezoito mil reais e utilizando o princípio<br />

contábil da competência de exercícios, teríamos,<br />

em conseqüência dessa operação, por<br />

ocasião do encerramento do exercício social, em<br />

31/12/00<br />

a) uma exigibilidade de R$ 18.000,00<br />

b) uma despesa de R$ 18.000,00<br />

c) uma exigibilidade de R$ 13.500,00<br />

d) uma despesa diferida de R$ 13.500,00<br />

e) um crédito a receber de R$ R$ 4.500,00<br />

47- Assinale a opção que completa corretamente a<br />

expressão:<br />

Na atividade empresarial ...<br />

a) os débitos da entidade titular do patrimônio<br />

são creditados em contas patrimoniais.<br />

b) os créditos da entidade titular do patrimônio<br />

são creditados em contas patrimoniais.<br />

c) os custos e ingressos do período deverão ser<br />

debitados em contas do resultado do exercício.<br />

d) os estoques finais de mercadorias devem ser<br />

avaliados a preço de custo ou de mercado, se<br />

este for maior.<br />

e) a classificação dos débitos e créditos em<br />

curto e longo prazo deve obedecer a duração<br />

do exercício social ou do ciclo operacional, se<br />

este for menor.<br />

48- Assinale a opção que contém a afirmativa correta.<br />

a) Conceitua-se Contabilidade como a metodologia<br />

que permite às entidades econômicas o<br />

desenvolvimento de suas atividades e a consecução<br />

dos fins que lhes são propostos.<br />

b) O ativo indica a aplicação dos capitais na<br />

atividade empresarial, por isso, aí se encontra<br />

o chamado capital próprio.<br />

c) Denomina-se empresa o organismo resultante<br />

de elementos materiais e humanos<br />

reunidos com o objetivo de obter, transformar,<br />

movimentar e consumir bens.<br />

d) Conceitua-se Contabilidade como a ciência<br />

que estuda e pratica as funções de escrituração,<br />

demonstração financeira, auditoria e<br />

análise de balanços.<br />

e) Um patrimônio bem determinado, uma pessoa<br />

que o possui e o administra, praticando<br />

sobre ele atos e fatos de natureza econômica,<br />

tudo isso pressupõe a existência de um ser<br />

distinto de seu dono, conhecido como entidade<br />

ou azienda.<br />

49- Uma empresa apura os resultados anualmente<br />

em 31 de dezembro. Em 30 de abril de 2001 verifica<br />

que um cliente tem uma dívida em duplicatas<br />

no valor de R$ 7.000,00, considerada incobrável.<br />

Como no dia 31 de dezembro de 2000 não foi<br />

constituída a Provisão para Créditos de Liquidação<br />

Duvidosa, o lançamento adequado no dia 30<br />

de abril de 2001 será<br />

a) Provisão para Créditos de<br />

Liquidação Duvidosa<br />

a Duplicatas a Receber R$ 7.000,00<br />

b) Duplicatas a Receber<br />

a Provisão para Créditos de<br />

Liquidação Duvidosa R$ 7.000,00<br />

c) Despesa com Créditos Incobráveis<br />

a Provisão para Créditos de<br />

Liquidação Duvidosa R$ 7.000,00<br />

d) Despesas com Créditos Incobráveis<br />

a Duplicatas a Receber R$ 7.000,00<br />

e) Duplicatas a Receber<br />

a Despesas com Créditos<br />

Incobráveis R$ 7.000,00<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 11<br />

<strong>Prova</strong> 1

50- A empresa S/A Delta & Indústria possuía equipamentos<br />

industriais adquiridos por R$ 32.000,00,<br />

em março de 1999, e instalados para funcionamento<br />

em primeiro de setembro do mesmo ano.<br />

Embora com vida útil de oito anos, o equipamento<br />

foi alienado em 30 de junho de 2001, gerando um<br />

ganho de capital líquido de 30% sobre a receita<br />

da alienação.<br />

Sabendo-se que:<br />

- o valor residual para fins de depreciação foi estipulado<br />

em 10%;<br />

- não houve correção monetária no período;<br />

- o exercício social coincide com o ano civil;<br />

pode-se afirmar, em relação ao exemplo dado,<br />

que na operação de alienação foi apurada uma<br />

Receita Não-Operacional no valor de<br />

a) R$ 10.885,71<br />

b) R$ 31.714,29<br />

c) R$ 29.685,71<br />

d) R$ 33.020,00<br />

e) R$ 36.285,71<br />

51- A empresa Emfoco Ltda. em 31.12.01, possui,<br />

entre outros componentes patrimoniais, o seguinte:<br />

Caixa R$ 4.000,00<br />

Duplicatas a Pagar R$ 3.500,00<br />

Financiamentos R$ 2.500,00<br />

Investimentos R$ 4.000,00<br />

Capital Social R$ 8.000,00<br />

Terrenos R$ 8.000,00<br />

Empréstimos Obtidos R$ 5.000,00<br />

Móveis e Utensílios R$ 1.000,00<br />

Materiais R$ 1.000,00<br />

Capital a Integralizar R$ 4.000,00<br />

Elaborando-se corretamente a estrutura patrimonial<br />

acima, podemos afirmar a existência do seguinte<br />

valor para os grupos abaixo<br />

a) Passivo a Descoberto de R$ 1.000,00<br />

b) Prejuízos Acumulados de R$ 3.000,00<br />

c) Patrimônio Líquido de R$ 4.000,00<br />

d) Passivo Exigível de R$ 6.000,00<br />

e) Patrimônio Bruto de R$ 7.000,00<br />

52- A firma Comercial Feirante Ltda. aplicou seu capital<br />

inicial, registrado na Junta Comercial, como<br />

segue:<br />

- 40% em mobília para uso próprio, adquirida a<br />

vista por R$ 2.800,00;<br />

- um título de crédito, devidamente avalizado,<br />

no valor de R$ 2.500,00;<br />

- 5% no pagamento de despesas gerais; e<br />

- o restante dos recursos, em moeda corrente<br />

do País.<br />

Na mesma gestão, a empresa obteve um empréstimo<br />

de R$ 5.000,00 com encargos de 15%<br />

debitados em conta corrente. O empréstimo também<br />

foi lançado em conta corrente.<br />

Exclusivamente a partir dessas informações, é<br />

correto afirmar que, no fim da gestão, a empresa<br />

apresenta:<br />

a) Ativo Patrimonial no valor de R$ 10.900,00<br />

b) Capital Próprio no valor de R$ 7.000,00<br />

c) Disponibilidades no valor de R$ 6.350,00<br />

d) Exigibilidades no valor de R$ 5.750,00<br />

e) Despesas realizadas no valor de R$ 1.000,00<br />

53- A firma S.A. Mendes Som tem um plano de contas<br />

corretamente implantado com uma classificação<br />

adequada à elaboração das demonstrações<br />

financeiras, usando a seguinte codificação:<br />

- Dígito inicial:<br />

1 - contas do ativo<br />

2 - contas do passivo<br />

3 - contas do patrimônio liquido<br />

4 - receitas<br />

5 - despesas<br />

- Segundo dígito:<br />

1 - circulante<br />

2 - realizável ou exigível a longo prazo<br />

3 - permanente ou resultados de exercícios futuros<br />

Ao lermos esse plano de contas, vamos verificar<br />

que o código 1.1.1.1 certamente corresponde a<br />

uma conta do subgrupo:<br />

a) Despesas do Exercício Seguinte<br />

b) Obrigações Mercantis a curto prazo<br />

c) Receitas Operacionais<br />

d) Reservas de Capital<br />

e) Resultados de Exercícios Futuros<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 12<br />

<strong>Prova</strong> 1

54- A empresa Induscom Têxtil Ltda., contribuinte de<br />

ICMS e IPI, adquiriu a matéria-prima necessária<br />

ao processo fabril do mês de maio, em uma única<br />

partida, como segue:<br />

- aquisição de 1.000 metros ao preço unitário de<br />

R$ 6,00;<br />

- pagamento em moeda corrente na apresentação<br />

da nota;<br />

- tributação de ICMS sobre a compra e transporte,<br />

no valor de R$ 720,00;<br />

- tributação de IPI sobre a compra, no valor de<br />

R$ 300,00;<br />

- fretes e seguro relativos à operação de compra,<br />

no valor de R$ 150,00.<br />

De posse dos documentos decorrentes da operação<br />

acima exemplificada, o contador promoveu<br />

lançamentos na forma seguinte. Assinale o registro<br />

correto.<br />

e) Diversos<br />

a Caixa<br />

pelas aquisições<br />

desta data, como<br />

segue:<br />

Mercadorias<br />

ICMS a Recuperar<br />

IPI a Recuperar<br />

Rascunho<br />

R$ 5.130,00<br />

R$ 720,00<br />

R$ 300,00 R$ 6.150,00<br />

a) Diversos<br />

a Caixa<br />

pelas aquisições<br />

desta data, como<br />

segue:<br />

Mercadorias<br />

ICMS a Recuperar<br />

IPI a Recuperar<br />

Despesas Acessórias<br />

(Fretes e Seguros)<br />

b) Diversos<br />

a Caixa<br />

pelas aquisições<br />

desta data, como<br />

segue:<br />

Mercadorias<br />

ICMS a Recuperar<br />

IPI a Recuperar<br />

c) Diversos<br />

a Caixa<br />

pelas aquisições<br />

desta data, como<br />

segue:<br />

Mercadorias<br />

ICMS a Recuperar<br />

IPI a Recuperar<br />

d) Diversos<br />

a Caixa<br />

pelas aquisições<br />

desta data, como<br />

segue:<br />

Mercadorias<br />

ICMS a Recuperar<br />

R$ 6.000,00<br />

R$ 720,00<br />

R$ 300,00<br />

R$ 150,00 R$ 7.170,00<br />

R$ 6.150,00<br />

R$ 720,00<br />

R$ 300,00 R$ 7.170,00<br />

R$ 5.430,00<br />

R$ 720,00<br />

R$ 300,00 R$ 6.450,00<br />

R$ 5.730,00<br />

R$ 720,00 R$ 6.450,00<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 13<br />

<strong>Prova</strong> 1

55- A Firma SYS ME tem dívidas em duplicatas com<br />

vencimento a 30 e 60 dias, nos valores de<br />

R$ 3.000,00 e R$ 6.000,00, respectivamente, com<br />

opção de liquidação no vencimento ou com desconto<br />

financeiro de 5% em antecipações não inferiores<br />

a 30 dias.<br />

No dia de vencimento da primeira duplicata a SYS<br />

ME quitou a dívida toda, emitindo um cheque do<br />

Banco do Brasil.<br />

A operação fora corretamente registrada com o<br />

seguinte lançamento:<br />

d) Diversos<br />

a Empréstimos a Pagar<br />

Bancos c/ Movimento<br />

Juros Passivos s/ Empréstimos<br />

e) Diversos<br />

a Empréstimos a Pagar<br />

Bancos c / Movimento<br />

Juros Passivos<br />

s/Empréstimos<br />

Despesas Bancárias<br />

Contratuais<br />

Despesas / IOF<br />

R$ 36.000,00<br />

R$ 14.400,00 R$ 50.400,00<br />

R$ 32.400,00<br />

R$ 14.400,00<br />

R$ 2.880,00<br />

R$ 720,00 R$ 50.400,00<br />

a) Duplicatas a Pagar<br />

a Bancos C/Movimento 9.000,00<br />

b) Duplicatas a pagar<br />

Descontos Ativos<br />

a Bancos C/Movimento<br />

c) Duplicatas a Pagar<br />

Descontos Passivos<br />

a Bancos C/Movimento<br />

d) Duplicatas a Pagar<br />

a Descontos Ativos<br />

a Bancos C/Movimento<br />

e) Bancos C/Movimento<br />

Descontos Ativos<br />

a Duplicatas a pagar<br />

9.000,00<br />

300,00<br />

8.700,00<br />

300,00<br />

9.000,00<br />

8.700,00<br />

300,00<br />

9.000,00<br />

9.000,00<br />

300,00<br />

8.700,00<br />

9.000,00<br />

56- No dia 20 de março de 2001, a empresa Comercialite<br />

contratou um empréstimo bancário para reforço<br />

do capital de giro, no valor de R$ 36.000,00, líquido<br />

de juros, prazo de 8 meses.<br />

As despesas contratuais foram da ordem de 8%.<br />

Os juros cobrados foram de 5% ao mês, calculados<br />

sobre o valor líquido.<br />

Foi autorizado o débito automático em conta corrente<br />

do IOF de 2%, dos juros e das despesas.<br />

Examinando o Livro Diário da empresa, podemos<br />

observar o lançamento correto dessa transação,<br />

em 20/03/01, na forma abaixo (encerramento do<br />

exercício: 31/12):<br />

a) Bancos c/ Movimento<br />

a Empréstimos a Pagar R$ 36.000,00<br />

b) Diversos<br />

a Empréstimos a Pagar<br />

Bancos c/ Movimento<br />

Despesas Bancárias<br />

Contratuais<br />

Despesas / IOF<br />

c) Diversos<br />

a Empréstimos a Pagar<br />

Bancos c/ Movimento<br />

Despesas Bancárias<br />

R$ 32.400,00<br />

R$ 2.880,00<br />

R$ 720,00 R$ 36.000,00<br />

R$ 36.000,00<br />

R$ 3.600,00 R$ 39.600,00<br />

57- A folha de pagamento referente ao mês de dezembro<br />

(mês de encerramento do exercício social),<br />

a ser paga no início de janeiro, apresentou os<br />

seguintes valores:<br />

total da folha de pagamento R$ 100.000,00<br />

previdência social patronal 32%<br />

previdência social do segurado 11%<br />

FGTS 8%<br />

Na hipótese, não há imposto de renda retido na<br />

fonte.<br />

O lançamento contábil dessa folha, feito de conformidade<br />

com a Lei nº 6.404/76, reduz o lucro do<br />

exercício ou aumenta o prejuízo em:<br />

a) R$ 151.000,00<br />

b) R$ 140.000,00<br />

c) R$ 132.000,00<br />

d) R$ 100.000,00<br />

e) Zero<br />

58- Alfa S/A possui 22% das ações emitidas por Beta<br />

S/A. Beta S/A apurou lucro líquido do exercício no<br />

valor de R$ 40.000,00 e distribuiu 30% deste lucro<br />

para seus acionistas, na forma de dividendos.<br />

Sabendo-se que o investimento deve ser avaliado<br />

pelo método da equivalência patrimonial, pode-se<br />

observar na escrituração contábil, em decorrência<br />

desses fatos, um<br />

a) débito de R$ 12.000,00 no passivo circulante<br />

de Beta S/A.<br />

b) crédito de R$ 12.000,00 no patrimônio líquido<br />

de Beta S/A.<br />

c) débito de R$ 8.800,00 no ativo circulante de<br />

Alfa S/A.<br />

d) débito de R$ 2.640,00 no ativo permanente<br />

de Alfa S/A.<br />

e) crédito de R$ 2.640,00 no ativo permanente<br />

de Alfa S/A.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 14<br />

<strong>Prova</strong> 1

59- Quando um investimento permanente é avaliado<br />

pelo método da equivalência patrimonial e a empresa<br />

controlada apura prejuízo líquido no exercício,<br />

teremos que contabilizar nos livros da controladora<br />

Rascunho<br />

a) um crédito na conta Perdas em Investimentos.<br />

b) um crédito na conta Ações de Controladas.<br />

c) um crédito na conta Dividendos a Devolver.<br />

d) um débito na conta Ações de Controladas.<br />

e) um débito na conta Perdas em Investimentos.<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 15<br />

<strong>Prova</strong> 1

60- Abaixo estão relacionadas as trinta contas movimentadas<br />

pela Cia. Comercial Aliança, conforme<br />

Razão Geral de 31.12.00 (data do encerramento<br />

do exercício social)<br />

Rascunho<br />

01- Ações de Coligadas R$ 600,00<br />

02- Ações em Tesouraria R$ 400,00<br />

03- Aluguéis Ativos R$ 100,00<br />

04- Aluguéis Passivos R$ 275,00<br />

05- Bancos c/ Aplicação R$ 550,00<br />

06- Caixa R$ 600,00<br />

07- Capital a Integralizar R$ 1.500,00<br />

08- Capital Social R$ 5.000,00<br />

09- Custo da Mercadoria Vendida<br />

R$ 1.900,00<br />

10- Depreciação Acumulada R$ 250,00<br />

11- Despesas a Pagar R$ 80,00<br />

12- Despesas a Vencer R$ 150,00<br />

13- Duplicatas a Pagar R$ 1.500,00<br />

14- Duplicatas a Receber R$ 500,00<br />

15- Duplicatas Descontadas R$ 400,00<br />

16- Fornecedores R$ 2.000,00<br />

17- Edificações R$ 2.500,00<br />

18- Impostos R$ 325,00<br />

19- Impostos a Recolher R$ 250,00<br />

20- Matéria-Prima R$ 650,00<br />

21- Mercadorias R$ 1.250,00<br />

22- Móveis e Utensílios R$ 1.750,00<br />

23- Participações Acionárias R$ 400,00<br />

24- Participação de Empregados<br />

a pagar R$ 160,00<br />

25- Provisão p/ Ajuste de Estoques<br />

R$ 100,00<br />

26- Provisão p/ Imposto de<br />

Renda R$ 330,00<br />

27- Receitas a Receber R$ 300,00<br />

28- Receitas a Vencer R$ 100,00<br />

29- Receita Bruta de Vendas R$ 3.000,00<br />

30- Reservas de Capital R$ 380,00<br />

Exclusivamente baseados nos saldos acima, podemos<br />

afirmar que a empresa apresenta<br />

a) Saldos devedores no valor de R$ 11.000,00<br />

b) Ativo permanente no valor de R$ 5.250,00<br />

c) Passivo exigível no valor de R$ 4.420,00<br />

d) Patrimônio líquido no valor de R$ 3.880,00<br />

e) Patrimônio bruto no valor de R$ 8.500,00<br />

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI 16<br />

<strong>Prova</strong> 1

Agente Fiscal de Tributos Municipais - Pref. Teresina - PI <strong>Prova</strong> 1<br />

17