CUSTOS PARA DECISÃO - Professorjosealves.com.br

CUSTOS PARA DECISÃO - Professorjosealves.com.br

CUSTOS PARA DECISÃO - Professorjosealves.com.br

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

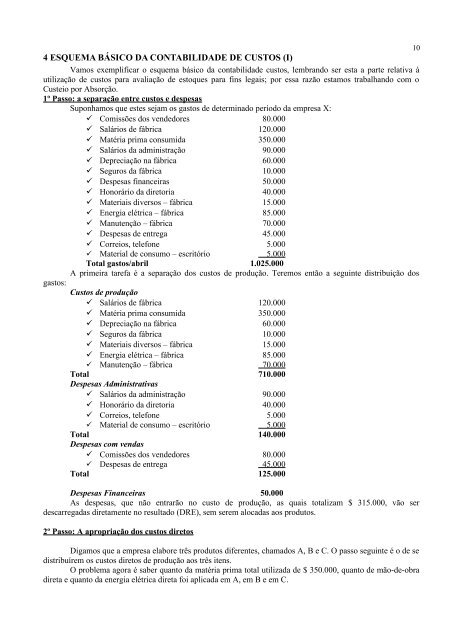

10<<strong>br</strong> />

4 ESQUEMA BÁSICO DA CONTABILIDADE DE <strong>CUSTOS</strong> (I)<<strong>br</strong> />

Vamos exemplificar o esquema básico da contabilidade custos, lem<strong>br</strong>ando ser esta a parte relativa à<<strong>br</strong> />

utilização de custos para avaliação de estoques para fins legais; por essa razão estamos trabalhando <strong>com</strong> o<<strong>br</strong> />

Custeio por Absorção.<<strong>br</strong> />

1º Passo: a separação entre custos e despesas<<strong>br</strong> />

Suponhamos que estes sejam os gastos de determinado período da empresa X:<<strong>br</strong> />

Comissões dos vendedores 80.000<<strong>br</strong> />

Salários de fá<strong>br</strong>ica 120.000<<strong>br</strong> />

Matéria prima consumida 350.000<<strong>br</strong> />

Salários da administração 90.000<<strong>br</strong> />

Depreciação na fá<strong>br</strong>ica 60.000<<strong>br</strong> />

Seguros da fá<strong>br</strong>ica 10.000<<strong>br</strong> />

Despesas financeiras 50.000<<strong>br</strong> />

Honorário da diretoria 40.000<<strong>br</strong> />

Materiais diversos – fá<strong>br</strong>ica 15.000<<strong>br</strong> />

Energia elétrica – fá<strong>br</strong>ica 85.000<<strong>br</strong> />

Manutenção – fá<strong>br</strong>ica 70.000<<strong>br</strong> />

Despesas de entrega 45.000<<strong>br</strong> />

Correios, telefone 5.000<<strong>br</strong> />

Material de consumo – escritório 5.000<<strong>br</strong> />

Total gastos/a<strong>br</strong>il 1.025.000<<strong>br</strong> />

A primeira tarefa é a separação dos custos de produção. Teremos então a seguinte distribuição dos<<strong>br</strong> />

gastos:<<strong>br</strong> />

Custos de produção<<strong>br</strong> />

Salários de fá<strong>br</strong>ica 120.000<<strong>br</strong> />

Matéria prima consumida 350.000<<strong>br</strong> />

Depreciação na fá<strong>br</strong>ica 60.000<<strong>br</strong> />

Seguros da fá<strong>br</strong>ica 10.000<<strong>br</strong> />

Materiais diversos – fá<strong>br</strong>ica 15.000<<strong>br</strong> />

Energia elétrica – fá<strong>br</strong>ica 85.000<<strong>br</strong> />

Manutenção – fá<strong>br</strong>ica 70.000<<strong>br</strong> />

Total 710.000<<strong>br</strong> />

Despesas Administrativas<<strong>br</strong> />

Salários da administração 90.000<<strong>br</strong> />

Honorário da diretoria 40.000<<strong>br</strong> />

Correios, telefone 5.000<<strong>br</strong> />

Material de consumo – escritório 5.000<<strong>br</strong> />

Total 140.000<<strong>br</strong> />

Despesas <strong>com</strong> vendas<<strong>br</strong> />

Comissões dos vendedores 80.000<<strong>br</strong> />

Despesas de entrega 45.000<<strong>br</strong> />

Total 125.000<<strong>br</strong> />

Despesas Financeiras 50.000<<strong>br</strong> />

As despesas, que não entrarão no custo de produção, as quais totalizam $ 315.000, vão ser<<strong>br</strong> />

descarregadas diretamente no resultado (DRE), sem serem alocadas aos produtos.<<strong>br</strong> />

2º Passo: A apropriação dos custos diretos<<strong>br</strong> />

Digamos que a empresa elabore três produtos diferentes, chamados A, B e C. O passo seguinte é o de se<<strong>br</strong> />

distribuírem os custos diretos de produção aos três itens.<<strong>br</strong> />

O problema agora é saber quanto da matéria prima total utilizada de $ 350.000, quanto de mão-de-o<strong>br</strong>a<<strong>br</strong> />

direta e quanto da energia elétrica direta foi aplicada em A, em B e em C.