CUSTOS PARA DECISÃO - Professorjosealves.com.br

CUSTOS PARA DECISÃO - Professorjosealves.com.br

CUSTOS PARA DECISÃO - Professorjosealves.com.br

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

4<<strong>br</strong> />

No que tange à decisão, sua função consiste na alimentação de informações so<strong>br</strong>e valores relevantes que<<strong>br</strong> />

dizem respeito às consequências de curto e longo prazo so<strong>br</strong>e medidas de corte de produtos, opção de <strong>com</strong>pra<<strong>br</strong> />

ou fa<strong>br</strong>icação, etc.<<strong>br</strong> />

O conhecimento dos custos é vital para saber se, dado o preço, o produto é rentável; ou se não rentável,<<strong>br</strong> />

se é possível reduzir os custos.<<strong>br</strong> />

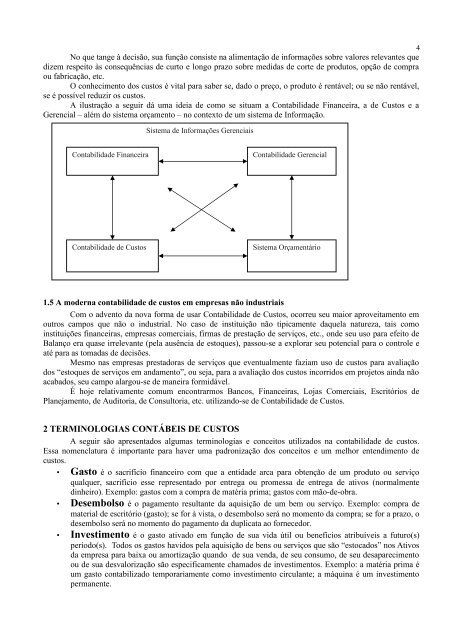

A ilustração a seguir dá uma ideia de <strong>com</strong>o se situam a Contabilidade Financeira, a de Custos e a<<strong>br</strong> />

Gerencial – além do sistema orçamento – no contexto de um sistema de Informação.<<strong>br</strong> />

Sistema de Informações Gerenciais<<strong>br</strong> />

Contabilidade Financeira<<strong>br</strong> />

Contabilidade Gerencial<<strong>br</strong> />

Contabilidade de Custos<<strong>br</strong> />

Sistema Orçamentário<<strong>br</strong> />

1.5 A moderna contabilidade de custos em empresas não industriais<<strong>br</strong> />

Com o advento da nova forma de usar Contabilidade de Custos, ocorreu seu maior aproveitamento em<<strong>br</strong> />

outros campos que não o industrial. No caso de instituição não tipicamente daquela natureza, tais <strong>com</strong>o<<strong>br</strong> />

instituições financeiras, empresas <strong>com</strong>erciais, firmas de prestação de serviços, etc., onde seu uso para efeito de<<strong>br</strong> />

Balanço era quase irrelevante (pela ausência de estoques), passou-se a explorar seu potencial para o controle e<<strong>br</strong> />

até para as tomadas de decisões.<<strong>br</strong> />

Mesmo nas empresas prestadoras de serviços que eventualmente faziam uso de custos para avaliação<<strong>br</strong> />

dos “estoques de serviços em andamento”, ou seja, para a avaliação dos custos incorridos em projetos ainda não<<strong>br</strong> />

acabados, seu campo alargou-se de maneira formidável.<<strong>br</strong> />

É hoje relativamente <strong>com</strong>um encontrarmos Bancos, Financeiras, Lojas Comerciais, Escritórios de<<strong>br</strong> />

Planejamento, de Auditoria, de Consultoria, etc. utilizando-se de Contabilidade de Custos.<<strong>br</strong> />

2 TERMINOLOGIAS CONTÁBEIS DE <strong>CUSTOS</strong><<strong>br</strong> />

A seguir são apresentados algumas terminologias e conceitos utilizados na contabilidade de custos.<<strong>br</strong> />

Essa nomenclatura é importante para haver uma padronização dos conceitos e um melhor entendimento de<<strong>br</strong> />

custos.<<strong>br</strong> />

• Gasto é o sacrifício financeiro <strong>com</strong> que a entidade arca para obtenção de um produto ou serviço<<strong>br</strong> />

qualquer, sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente<<strong>br</strong> />

dinheiro). Exemplo: gastos <strong>com</strong> a <strong>com</strong>pra de matéria prima; gastos <strong>com</strong> mão-de-o<strong>br</strong>a.<<strong>br</strong> />

• Desembolso é o pagamento resultante da aquisição de um bem ou serviço. Exemplo: <strong>com</strong>pra de<<strong>br</strong> />

material de escritório (gasto); se for à vista, o desembolso será no momento da <strong>com</strong>pra; se for a prazo, o<<strong>br</strong> />

desembolso será no momento do pagamento da duplicata ao fornecedor.<<strong>br</strong> />

• Investimento é o gasto ativado em função de sua vida útil ou benefícios atribuíveis a futuro(s)<<strong>br</strong> />

período(s). Todos os gastos havidos pela aquisição de bens ou serviços que são “estocados” nos Ativos<<strong>br</strong> />

da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento<<strong>br</strong> />

ou de sua desvalorização são especificamente chamados de investimentos. Exemplo: a matéria prima é<<strong>br</strong> />

um gasto contabilizado temporariamente <strong>com</strong>o investimento circulante; a máquina é um investimento<<strong>br</strong> />

permanente.