Revista Economia & Tecnologia - Universidade Federal do Paraná

Revista Economia & Tecnologia - Universidade Federal do Paraná

Revista Economia & Tecnologia - Universidade Federal do Paraná

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Fernan<strong>do</strong> de Holanda Barbosa<br />

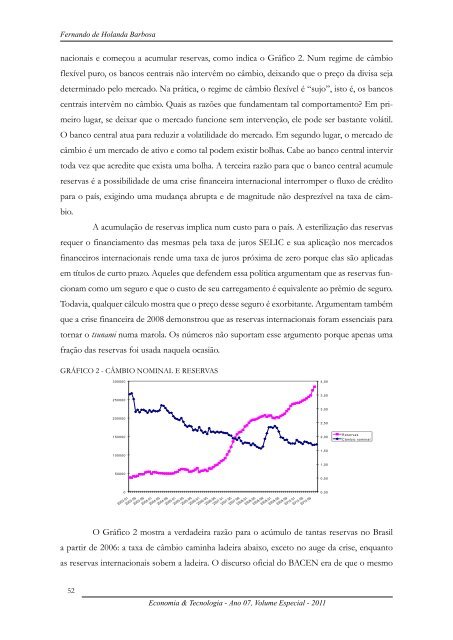

nacionais e começou a acumular reservas, como indica o Gráfico 2. Num regime de câmbio<br />

flexível puro, os bancos centrais não intervêm no câmbio, deixan<strong>do</strong> que o preço da divisa seja<br />

determina<strong>do</strong> pelo merca<strong>do</strong>. Na prática, o regime de câmbio flexível é “sujo”, isto é, os bancos<br />

centrais intervêm no câmbio. Quais as razões que fundamentam tal comportamento Em primeiro<br />

lugar, se deixar que o merca<strong>do</strong> funcione sem intervenção, ele pode ser bastante volátil.<br />

O banco central atua para reduzir a volatilidade <strong>do</strong> merca<strong>do</strong>. Em segun<strong>do</strong> lugar, o merca<strong>do</strong> de<br />

câmbio é um merca<strong>do</strong> de ativo e como tal podem existir bolhas. Cabe ao banco central intervir<br />

toda vez que acredite que exista uma bolha. A terceira razão para que o banco central acumule<br />

reservas é a possibilidade de uma crise financeira internacional interromper o fluxo de crédito<br />

para o país, exigin<strong>do</strong> uma mudança abrupta e de magnitude não desprezível na taxa de câmbio.<br />

A acumulação de reservas implica num custo para o país. A esterilização das reservas<br />

requer o financiamento das mesmas pela taxa de juros SELIC e sua aplicação nos merca<strong>do</strong>s<br />

financeiros internacionais rende uma taxa de juros próxima de zero porque elas são aplicadas<br />

em títulos de curto prazo. Aqueles que defendem essa política argumentam que as reservas funcionam<br />

como um seguro e que o custo de seu carregamento é equivalente ao prêmio de seguro.<br />

Todavia, qualquer cálculo mostra que o preço desse seguro é exorbitante. Argumentam também<br />

que a crise financeira de 2008 demonstrou que as reservas internacionais foram essenciais para<br />

tornar o tsunami numa marola. Os números não suportam esse argumento porque apenas uma<br />

fração das reservas foi usada naquela ocasião.<br />

GRÁFICO 2 - CÂMBIO NOMINAL E RESERVAS C â m b io N o m in a l e R e s e rva s<br />

3 0 0 0 0 0<br />

4 ,0 0<br />

2 5 0 0 0 0<br />

3 ,5 0<br />

52<br />

2 0 0 0 0 0<br />

1 5 0 0 0 0<br />

1 0 0 0 0 0<br />

5 0 0 0 0<br />

0<br />

2003.01<br />

2003.05<br />

2003.09<br />

2004.01<br />

2004.05<br />

2004.09<br />

2005.01<br />

2005.05<br />

2005.09<br />

2006.01<br />

2006.05<br />

2006.09<br />

2007.01<br />

2007.05<br />

2007.09<br />

2008.01<br />

2008.05<br />

2008.09<br />

2009.01<br />

2009.05<br />

2009.09<br />

2010.01<br />

2010.05<br />

2010.09<br />

<strong>Economia</strong> & <strong>Tecnologia</strong> - Ano 07, Volume Especial - 2011<br />

3 ,0 0<br />

2 ,5 0<br />

2 ,0 0<br />

1 ,5 0<br />

1 ,0 0<br />

0 ,5 0<br />

0 ,0 0<br />

R e s e rva s<br />

C â m b io n o m in a l<br />

O Gráfico 2 mostra a verdadeira razão para o acúmulo de tantas reservas no Brasil<br />

a partir de 2006: a taxa de câmbio caminha ladeira abaixo, exceto no auge da crise, enquanto<br />

as reservas internacionais sobem a ladeira. O discurso oficial <strong>do</strong> BACEN era de que o mesmo