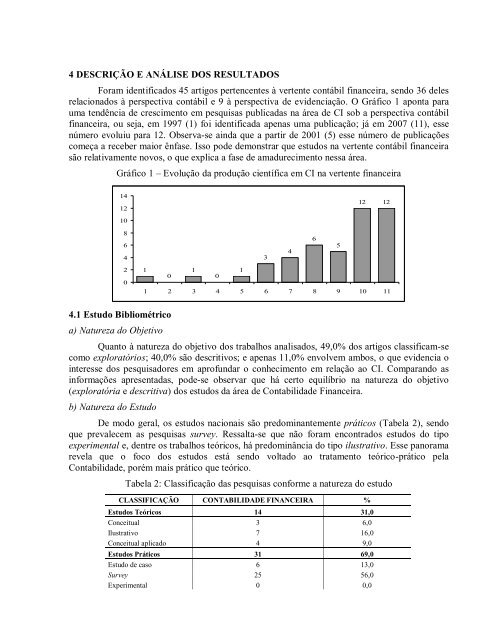

4 DESCRIÇÃO E ANÁLISE DOS RESULTADOSForam i<strong>de</strong>ntificados 45 artigos pertencentes à vertente contábil financeira, sendo 36 <strong>de</strong>lesrelacionados à perspectiva contábil e 9 à perspectiva <strong>de</strong> evi<strong>de</strong>nciação. O Gráfico 1 aponta parauma tendência <strong>de</strong> crescimento em pesquisas publicadas na área <strong>de</strong> CI sob a perspectiva contábilfinanceira, ou seja, em 1997 (1) foi i<strong>de</strong>ntificada apenas uma publicação; já em 2007 (11), essenúmero evoluiu para 12. Observa-se ainda que a partir <strong>de</strong> 2001 (5) esse número <strong>de</strong> publicaçõescomeça a receber maior ênfase. Isso po<strong>de</strong> <strong>de</strong>monstrar que estudos na vertente contábil financeirasão relativamente novos, o que explica a fase <strong>de</strong> amadurecimento nessa área.Gráfico 1 – Evolução da produção científica em CI na vertente financeira141212 1210864346520111001 2 3 4 5 6 7 8 9 10 114.1 Estudo Bibliométricoa) Natureza do ObjetivoQuanto à natureza do objetivo dos trabalhos analisados, 49,0% dos artigos classificam-secomo exploratórios; 40,0% são <strong>de</strong>scritivos; e apenas 11,0% envolvem ambos, o que evi<strong>de</strong>ncia ointeresse dos pesquisadores em aprofundar o conhecimento em relação ao CI. Comparando asinformações apresentadas, po<strong>de</strong>-se observar que há certo equilíbrio na natureza do objetivo(exploratória e <strong>de</strong>scritiva) dos estudos da área <strong>de</strong> Contabilida<strong>de</strong> Financeira.b) Natureza do EstudoDe modo geral, os estudos nacionais são predominantemente práticos (Tabela 2), sendoque prevalecem as pesquisas survey. Ressalta-se que não foram encontrados estudos do tipoexperimental e, <strong>de</strong>ntre os trabalhos teóricos, há predominância do tipo ilustrativo. Esse panoramarevela que o foco dos estudos está sendo voltado ao tratamento teórico-prático pelaContabilida<strong>de</strong>, porém mais prático que teórico.Tabela 2: Classificação das pesquisas conforme a natureza do estudoCLASSIFICAÇÃO CONTABILIDADE FINANCEIRA %Estudos Teóricos 14 31,0Conceitual 3 6,0Ilustrativo 7 16,0Conceitual aplicado 4 9,0Estudos Práticos 31 69,0Estudo <strong>de</strong> caso 6 13,0Survey 25 56,0Experimental 0 0,0

TOTAL 45 100,0c) Abordagem MetodológicaA abordagem metodológica utilizada nos trabalhos revelou que 60,0% dos estudos são <strong>de</strong>natureza qualitativa; 11,0%, quantitativa; e 29,0% envolvendo as duas abordagens. Apredominância <strong>de</strong> estudos qualit<strong>ativos</strong> po<strong>de</strong> indicar a necessida<strong>de</strong> <strong>de</strong> estudos utilizando-se <strong>de</strong>análises estatísticas mais profundas, como, por exemplo, a <strong>de</strong> correlação entre variáveis. Nessesentido, evi<strong>de</strong>nciando a carência <strong>de</strong> proposição <strong>de</strong> mo<strong>de</strong>los <strong>de</strong>stinados à i<strong>de</strong>ntificação,mensuração e reconhecimento <strong>de</strong> CI/AIs.d) Fonte <strong>de</strong> Coleta <strong>de</strong> DadosNos estudos, predomina o emprego <strong>de</strong> fontes secundárias (82,0%), utilizando-seprincipalmente <strong>de</strong>monstrações e outros relatórios contábeis para a investigação. E quando se fazuso <strong>de</strong> dados primários, são utilizados especialmente questionários e entrevistas. Esse fatoreforça a dificulda<strong>de</strong> dos pesquisadores em obter dados com as empresas. Dessa forma, acabampreferindo trabalhar com dados já publicados, porém isso po<strong>de</strong> ser consi<strong>de</strong>rado um fator limitanteao avanço das pesquisas em <strong>de</strong>terminados setores da economia.e) Esfera, Nacionalida<strong>de</strong> e Setor das empresas pesquisadasA Tabela 3 i<strong>de</strong>ntifica a classificação dos artigos práticos quanto à esfera e à nacionalida<strong>de</strong>da empresa em que a pesquisa empírica foi realizada. No que tange à esfera, observa-se queaproximadamente 61% dos artigos práticos utilizaram empresas público-privadas, o que sejustifica, pois os estudos <strong>de</strong>ssa vertente utilizam as empresas listadas na Bolsa <strong>de</strong> Valores <strong>de</strong> SãoPaulo (BOVESPA). Por outro lado, apenas 4 estudos investigaram exclusivamente empresas daárea pública, o que mostra que a preocupação com o CI/AIs também tem atingido o setor público.Tabela 3: Classificação dos estudos quanto à esfera e à nacionalida<strong>de</strong> das empresasCONTABILIDADEESFERANACIONALIDADEPública Privada Público-Privada 3º Setor Brasileira Intern. AmbasFINANCEIRA 4 8 19 0 21 7 3% 13,0 26,0 61,0 0,0 68,0 23,0 9,0Quanto à nacionalida<strong>de</strong>, a brasileira representa mais <strong>de</strong> 68,0% das empresas pesquisadas.Observa-se que 23% dos estudos envolveram na análise somente empresas <strong>de</strong> outros países,como Espanha, Estados Unidos, México e Portugal. Em relação aos setores investigados pelostrabalhos, a ênfase é para setores diversos, que englobam indústria, comércio e serviço. Entre ossetores <strong>de</strong> aplicação dos estudos, <strong>de</strong>stacam-se as áreas <strong>de</strong> tecnologia, telecomunicação, entida<strong>de</strong>sesportivas e órgãos reguladores. Uma inferência a ser feita em relação a prevalecer setoresdiversos é em função <strong>de</strong> os estudos utilizarem como amostra empresas <strong>de</strong> bolsas <strong>de</strong> valores. Essapreferência está relacionada principalmente à dificulda<strong>de</strong> <strong>de</strong> acesso aos dados das empresas <strong>de</strong>outros setores.f) Número <strong>de</strong> Autores por ArtigoQuanto ao número <strong>de</strong> autores por publicações, bem como o total <strong>de</strong> publicaçõesutilizadas, observa-se que a maior parte dos artigos foram elaborados por até três autores,representando 39 publicações (86%). Cabe salientar que os artigos com mais <strong>de</strong> cinco autoresforam publicados no EnANPAD. Nesse sentido, <strong>de</strong>staca-se a limitada quantida<strong>de</strong> <strong>de</strong>

![Regulamento de TCC - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52173634/1/184x260/regulamento-de-tcc-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)

![0251133 - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52171064/1/184x260/0251133-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)