upprättande av bokslut för församlingar och kyrkliga ... - Sakasti

upprättande av bokslut för församlingar och kyrkliga ... - Sakasti

upprättande av bokslut för församlingar och kyrkliga ... - Sakasti

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

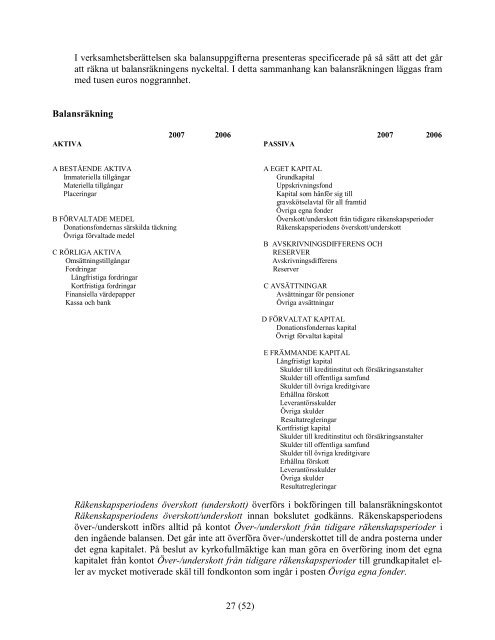

I verksamhetsberättelsen ska balansuppgifterna presenteras specificerade på så sätt att det går<br />

att räkna ut balansräkningens nyckeltal. I detta sammanhang kan balansräkningen läggas fram<br />

med tusen euros noggrannhet.<br />

Balansräkning<br />

2007 2006 2007 2006<br />

AKTIVA PASSIVA<br />

A BESTÅENDE AKTIVA A EGET KAPITAL<br />

Immateriella tillgångar Grundkapital<br />

Materiella tillgångar Uppskrivningsfond<br />

Placeringar Kapital som hän<strong>för</strong> sig till<br />

gr<strong>av</strong>skötsel<strong>av</strong>tal <strong>för</strong> all framtid<br />

Övriga egna fonder<br />

B FÖRVALTADE MEDEL Överskott/underskott från tidigare räkenskapsperioder<br />

Donationsfondernas särskilda täckning Räkenskapsperiodens överskott/underskott<br />

Övriga <strong>för</strong>valtade medel<br />

B AVSKRIVNINGSDIFFERENS OCH<br />

C RÖRLIGA AKTIVA RESERVER<br />

Omsättningstillgångar Avskrivningsdifferens<br />

Fordringar Reserver<br />

Långfristiga fordringar<br />

Kortfristiga fordringar C AVSÄTTNINGAR<br />

Finansiella värdepapper Avsättningar <strong>för</strong> pensioner<br />

Kassa <strong>och</strong> bank Övriga <strong>av</strong>sättningar<br />

27 (52)<br />

D FÖRVALTAT KAPITAL<br />

Donationsfondernas kapital<br />

Övrigt <strong>för</strong>valtat kapital<br />

E FRÄMMANDE KAPITAL<br />

Långfristigt kapital<br />

Skulder till kreditinstitut <strong>och</strong> <strong>för</strong>säkringsanstalter<br />

Skulder till offentliga samfund<br />

Skulder till övriga kreditgivare<br />

Erhållna <strong>för</strong>skott<br />

Leverantörsskulder<br />

Övriga skulder<br />

Resultatregleringar<br />

Kortfristigt kapital<br />

Skulder till kreditinstitut <strong>och</strong> <strong>för</strong>säkringsanstalter<br />

Skulder till offentliga samfund<br />

Skulder till övriga kreditgivare<br />

Erhållna <strong>för</strong>skott<br />

Leverantörsskulder<br />

Övriga skulder<br />

Resultatregleringar<br />

Räkenskapsperiodens överskott (underskott) över<strong>för</strong>s i bok<strong>för</strong>ingen till balansräkningskontot<br />

Räkenskapsperiodens överskott/underskott innan <strong>bokslut</strong>et godkänns. Räkenskapsperiodens<br />

över-/underskott in<strong>för</strong>s alltid på kontot Över-/underskott från tidigare räkenskapsperioder i<br />

den ingående balansen. Det går inte att över<strong>för</strong>a över-/underskottet till de andra posterna under<br />

det egna kapitalet. På beslut <strong>av</strong> kyrkofullmäktige kan man göra en över<strong>för</strong>ing inom det egna<br />

kapitalet från kontot Över-/underskott från tidigare räkenskapsperioder till grundkapitalet eller<br />

<strong>av</strong> mycket motiverade skäl till fondkonton som ingår i posten Övriga egna fonder.