upprättande av bokslut för församlingar och kyrkliga ... - Sakasti

upprättande av bokslut för församlingar och kyrkliga ... - Sakasti

upprättande av bokslut för församlingar och kyrkliga ... - Sakasti

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

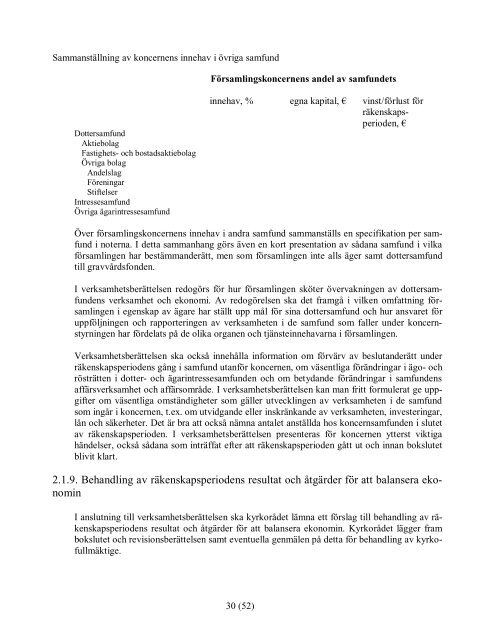

Sammanställning <strong>av</strong> koncernens inneh<strong>av</strong> i övriga samfund<br />

Dottersamfund<br />

Aktiebolag<br />

Fastighets- <strong>och</strong> bostadsaktiebolag<br />

Övriga bolag<br />

Andelslag<br />

Föreningar<br />

Stiftelser<br />

Intressesamfund<br />

Övriga ägarintressesamfund<br />

Församlingskoncernens andel <strong>av</strong> samfundets<br />

inneh<strong>av</strong>, % egna kapital, € vinst/<strong>för</strong>lust <strong>för</strong><br />

räkenskapsperioden,<br />

€<br />

Över <strong>för</strong>samlingskoncernens inneh<strong>av</strong> i andra samfund sammanställs en specifikation per samfund<br />

i noterna. I detta sammanhang görs även en kort presentation <strong>av</strong> sådana samfund i vilka<br />

<strong>för</strong>samlingen har bestämmanderätt, men som <strong>för</strong>samlingen inte alls äger samt dottersamfund<br />

till gr<strong>av</strong>vårdsfonden.<br />

I verksamhetsberättelsen redogörs <strong>för</strong> hur <strong>för</strong>samlingen sköter övervakningen <strong>av</strong> dottersamfundens<br />

verksamhet <strong>och</strong> ekonomi. Av redogörelsen ska det framgå i vilken omfattning <strong>för</strong>samlingen<br />

i egenskap <strong>av</strong> ägare har ställt upp mål <strong>för</strong> sina dottersamfund <strong>och</strong> hur ansvaret <strong>för</strong><br />

uppföljningen <strong>och</strong> rapporteringen <strong>av</strong> verksamheten i de samfund som faller under koncernstyrningen<br />

har <strong>för</strong>delats på de olika organen <strong>och</strong> tjänsteinneh<strong>av</strong>arna i <strong>för</strong>samlingen.<br />

Verksamhetsberättelsen ska också innehålla information om <strong>för</strong>värv <strong>av</strong> beslutanderätt under<br />

räkenskapsperiodens gång i samfund utan<strong>för</strong> koncernen, om väsentliga <strong>för</strong>ändringar i ägo- <strong>och</strong><br />

rösträtten i dotter- <strong>och</strong> ägarintressesamfunden <strong>och</strong> om betydande <strong>för</strong>ändringar i samfundens<br />

affärsverksamhet <strong>och</strong> affärsområde. I verksamhetsberättelsen kan man fritt formulerat ge uppgifter<br />

om väsentliga omständigheter som gäller utvecklingen <strong>av</strong> verksamheten i de samfund<br />

som ingår i koncernen, t.ex. om utvidgande eller inskränkande <strong>av</strong> verksamheten, investeringar,<br />

lån <strong>och</strong> säkerheter. Det är bra att också nämna antalet anställda hos koncernsamfunden i slutet<br />

<strong>av</strong> räkenskapsperioden. I verksamhetsberättelsen presenteras <strong>för</strong> koncernen ytterst viktiga<br />

händelser, också sådana som inträffat efter att räkenskapsperioden gått ut <strong>och</strong> innan <strong>bokslut</strong>et<br />

blivit klart.<br />

2.1.9. Behandling <strong>av</strong> räkenskapsperiodens resultat <strong>och</strong> åtgärder <strong>för</strong> att balansera ekonomin<br />

I anslutning till verksamhetsberättelsen ska kyrkorådet lämna ett <strong>för</strong>slag till behandling <strong>av</strong> räkenskapsperiodens<br />

resultat <strong>och</strong> åtgärder <strong>för</strong> att balansera ekonomin. Kyrkorådet lägger fram<br />

<strong>bokslut</strong>et <strong>och</strong> revisionsberättelsen samt eventuella genmälen på detta <strong>för</strong> behandling <strong>av</strong> kyrkofullmäktige.<br />

30 (52)