Write the title - Swedbank

Write the title - Swedbank

Write the title - Swedbank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

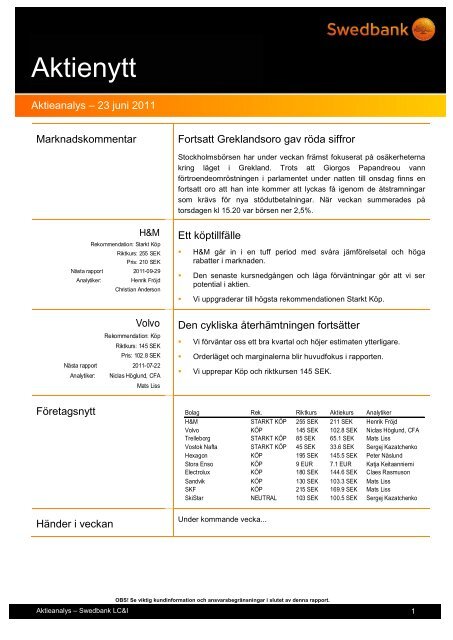

Aktienytt<br />

Aktieanalys – 23 juni 2011<br />

Marknadskommentar<br />

Aktieanalys – <strong>Swedbank</strong> LC&I<br />

H&M<br />

Rekommendation: Starkt Köp<br />

Riktkurs: 255 SEK<br />

Pris: 210 SEK<br />

Nästa rapport 2011-09-29<br />

Analytiker: Henrik Fröjd<br />

Christian Anderson<br />

Nästa rapport 2011-07-22<br />

Företagsnytt<br />

Analytiker: Niclas Höglund, CFA<br />

Händer i veckan<br />

Volvo<br />

Rekommendation: Köp<br />

Riktkurs: 145 SEK<br />

Pris: 102.8 SEK<br />

Mats Liss<br />

Fortsatt Greklandsoro gav röda siffror<br />

Stockholmsbörsen har under veckan främst fokuserat på osäkerheterna<br />

kring läget i Grekland. Trots att Giorgos Papandreou vann<br />

förtroendeomröstningen i parlamentet under natten till onsdag finns en<br />

fortsatt oro att han inte kommer att lyckas få igenom de åtstramningar<br />

som krävs för nya stödutbetalningar. När veckan summerades på<br />

torsdagen kl 15.20 var börsen ner 2,5%.<br />

Ett köptillfälle<br />

H&M går in i en tuff period med svåra jämförelsetal och höga<br />

rabatter i marknaden.<br />

Den senaste kursnedgången och låga förväntningar gör att vi ser<br />

potential i aktien.<br />

Vi uppgraderar till högsta rekommendationen Starkt Köp.<br />

Den cykliska återhämtningen fortsätter<br />

Vi förväntar oss ett bra kvartal och höjer estimaten ytterligare.<br />

Orderläget och marginalerna blir huvudfokus i rapporten.<br />

Vi upprepar Köp och riktkursen 145 SEK.<br />

Bolag Rek. Riktkurs Aktiekurs Analytiker<br />

H&M STARKT KÖP 255 SEK 211 SEK Henrik Fröjd<br />

Volvo KÖP 145 SEK 102.8 SEK Niclas Höglund, CFA<br />

Trelleborg STARKT KÖP 85 SEK 65.1 SEK Mats Liss<br />

Vostok Nafta STARKT KÖP 45 SEK 33.6 SEK Sergej Kazatchenko<br />

Hexagon KÖP 195 SEK 145.5 SEK Peter Näslund<br />

Stora Enso KÖP 9 EUR 7.1 EUR Katja Keitaanniemi<br />

Electrolux KÖP 180 SEK 144.6 SEK Claes Rasmuson<br />

Sandvik KÖP 130 SEK 103.3 SEK Mats Liss<br />

SKF KÖP 215 SEK 169.9 SEK Mats Liss<br />

SkiStar NEUTRAL 103 SEK 100.5 SEK Sergej Kazatchenko<br />

Under kommande vecka...<br />

OBS! Se viktig kundinformation och ansvarsbegränsningar i slutet av denna rapport.<br />

1

Börsnoteringar<br />

veckans förändring<br />

Räntor och valutor<br />

veckans förändring<br />

Marknadskommentar<br />

Avstämning 15.20<br />

Aktieanalys – <strong>Swedbank</strong> LC&I<br />

OBS! Se viktig kundinformation och ansvarsbegränsningar i slutet av denna rapport.<br />

Aktienytt - 23 juni 2011<br />

OMXSPI -2.4% OMXS30 -2.5% DJIX 0.9% NASDAQ 2.0%<br />

334.9 1056.7 12109.7 2669.2<br />

SE-10Y 0.06 USD/SEK 1.1% EUR/SEK 0.1%<br />

2.93 6.49 9.20<br />

Fortsatt Greklandsoro gav röda siffror<br />

Stockholmsbörsen har under veckan främst fokuserat på osäkerheterna<br />

kring läget i Grekland. Trots att Giorgos Papandreou vann<br />

förtroendeomröstningen i parlamentet under natten till onsdag finns en<br />

fortsatt oro att han inte kommer lyckas få igenom de åtstramningar som<br />

krävs för nya stödutbetalningar. Det oklara läget har fått börserna på fall<br />

men också priset på råolja och basmetaller har påverkats negativt. När<br />

veckan summerades på torsdagen kl 15.20 var börsen ner 2,5%.<br />

Osäkerheten har också smittat av sig på tyska investerare och analytiker,<br />

vars syn på de ekonomiska utsikterna i landet var överraskande<br />

pessimistisk. På andra sidan Atlanten var humöret bättre efter att den<br />

amerikanska bostadsstatistiken kom in något över förväntan.<br />

Fed sänkte på torsdagen sina prognoser för BNP-tillväxten för 2011 och<br />

2012. Fed-chefen Ben Bernanke förklarade att en del av den senaste<br />

tidens nedgång berodde på tillfälliga faktorer så som högre mat- och<br />

bensinpriser samt brist på nyckelutrustning efter den japanska<br />

jordbävningen. Samtidigt menade han att det är möjligt att avmattningen<br />

till viss del kan bero på mer långlivade faktorer.<br />

På bolagssidan presenterade H&M sitt resultat för det andra kvartalet.<br />

Resultatet före skatt på 5,752 miljoner kronor var i linje med<br />

analytikernas förväntningar inför rapporten. Bruttovinstmarginalen, som<br />

tyngdes av ökade inköpskostnader, var något lägre än väntat. Aktien<br />

handlades ner på rapporten och flera analytiker ställde sig frågande till<br />

marknadens reaktion. Oro för ökat reatryck och ett tufft andra halvår<br />

nämndes som några av förklarningarna. Även konkurrenten KappAhl<br />

redovisade sitt resultat, vilket fick aktien att stiga rejält.<br />

Efter den senaste tidens tuffa period steg Nokia efter att bolaget<br />

meddelat att de ska fortsätta att lansera telefoner baserade på<br />

operativsystemet Symbian under övergången till Microsoft Windows<br />

Phone.<br />

Lindab hade det tyngre. Bolagets VD David Brodetsky sade i en intervju<br />

med Nyhetsbyrån Direkt att fortsatt fallande spot-priser på stål gjort det<br />

svårare för Lindab att kompensera sig för sina dyrare<br />

tremånaderskontrakt. Även Transcom föll tungt, efter en vinstvarning som<br />

bolaget levererade sent på tisdagseftermiddagen.<br />

2

Aktieanalys – <strong>Swedbank</strong> LC&I<br />

H&M<br />

Rekommendation: Starkt Köp<br />

Riktkurs: 255 SEK<br />

Pris: 210 SEK<br />

Nästa rapport 2011-09-29<br />

Analytiker: Henrik Fröjd<br />

Christian Anderson<br />

P/E ´10: 21.0<br />

P/E ´11: 21.2<br />

P/E ´12: 17.7<br />

EV/EBIT´10: 14.9<br />

EV/EBIT´11: 15.1<br />

EV/EBIT´12: 12.3<br />

Utdelning per aktie ´10: 9.5<br />

Utdelning per aktie ´11: 9.5<br />

Utdelning per aktie ´12: 10.5<br />

Direktavkastning ´10: 4.0%<br />

Direktavkastning ´11: 4.5%<br />

Direktavkastning ´12: 5.0%<br />

NetDebt/EBITDA ´10: -0.9<br />

NetDebt/EBITDA ´11: -0.9<br />

Volvo<br />

Rekommendation: Köp<br />

Riktkurs: 145 SEK<br />

Pris: 102.8 SEK<br />

Nästa rapport 2011-07-22<br />

Analytiker: Niclas Höglund, CFA<br />

Mats Liss<br />

P/E ´10: 22.1<br />

P/E ´11: 11.7<br />

P/E ´12: 8.8<br />

EV/EBIT´10: 18.9<br />

EV/EBIT´11: 10.9<br />

EV/EBIT´12: 8.5<br />

Utdelning per aktie ´10: 2.5<br />

Utdelning per aktie ´11: 4.0<br />

Utdelning per aktie ´12: 5.0<br />

Direktavkastning ´10: 2.1%<br />

Direktavkastning ´11: 3.9%<br />

Direktavkastning ´12: 4.9%<br />

NetDebt/EBITDA ´10: 3.1<br />

NetDebt/EBITDA ´11: 2.4<br />

Ett köptillfälle<br />

OBS! Se viktig kundinformation och ansvarsbegränsningar i slutet av denna rapport.<br />

Aktienytt - 23 juni 2011<br />

Vi uppgraderar till Starkt Köp (Köp), eftersom risk/avkasning-kvoten<br />

efter Q2 är tillräckligt bra för att motivera vår starkaste positiva<br />

rekommendation. Estimatförändringarna är mycket små och ändrar<br />

inte vår riktkurs.<br />

Å ena sidan kan man argumentera att H&M-temat förlorat litet av<br />

sin lockelse eftersom bolaget går in i en period med tuffa<br />

jämförelsetal och förväntat höga rabatter i marknaden; de senaste<br />

åren har detta läge påverkat H&M:s relativa prisfördel och drabbat<br />

försäljningen i jämförbara butiker.<br />

Å andra sidan anser vi att scenariet har förbättrats efter den<br />

senaste tidens kursnedgång, negativ försäljning i jämförbara<br />

butiker i Q3 ligger redan i konsensusestimaten, VPA<br />

revideringarna i konsensus blir sannolikt små och läget för<br />

upphandlingskostnaderna förbättras. Som vi förstår det från andra<br />

detaljister innebär försäljningsbesvikelsen det senaste halvåret<br />

lägre ordervolymer under hösten i år.<br />

Aktien är tillbaka på ett P/E-tal för tolv månader framåt på 19x,<br />

vilket minskar risken. Det finns dock risker; investerare bör notera<br />

att aktien är känslig vad gäller utfallet av månadsförsäljning och<br />

givet tuffa jämförelsetal är risken överhängande (även om det<br />

redan ligger i konsensus).<br />

Den cykliska återhämtningen fortsätter<br />

Vi förväntar oss ett bra kvartal från Volvo, underbyggt av starka<br />

lastvagnsleveranser i april-maj. Vi höjer estimaten ytterligare, på grund<br />

av de senaste tidens svagare SEK. Orderläget och marginalerna blir<br />

huvudfokus i rapporten. Vi upprepar Köp och riktkursen 145 SEK.<br />

Inför Q2: Vi förväntar oss att Volvo rapporterar ett starkt Q2,<br />

uppbackat av lastvagnsleveranser som steg med 49% (å/å) i aprilmaj<br />

och en snabbare återhämtning i Japan efter de tragiska<br />

händelserna i Q1. Koncernförsäljningen förväntas förbättras med<br />

21%, trots valutaeffekter på 12% och en EBIT-marg. på 10,2%.<br />

Utsikter: Vi förväntar oss att Volvo rapporterar en orderingång på<br />

63 500 lastvagnar för kvartalet. Utsikterna uppreviderades i Q1<br />

och vi förväntar oss inga ytterligare förändringar detta kvartal.<br />

I fokus: Den cykliska återhämtningen för kommersiella fordon<br />

fortsätter starkt i både Nordamerika och Europa. Vi bedömer att<br />

återhämtningen i Europa är mer ömtålig och vi kommer att noga<br />

bevaka orderingång och kommentarer kring prisutvecklingen. Den<br />

kinesiska marknaden för byggutrustning visar tecken på att sakta<br />

in och vi skulle vilja få mer information om marknadsandelar<br />

gällande Volvos senaste produktlanseringar och prisutvecklingen.<br />

3

Trelleborg<br />

Rek.: STARKT KÖP<br />

Riktkurs: 85 SEK<br />

Pris: 65.1 SEK<br />

Analytiker: Mats Liss<br />

Niclas Höglund, CFA<br />

Vostok Nafta<br />

Rek.: STARKT KÖP<br />

Riktkurs: 45 SEK<br />

Pris: 33.6 SEK<br />

Analytiker: Sergej Kazatchenko<br />

Hexagon<br />

Rek.: KÖP<br />

Riktkurs: 195 SEK<br />

Pris: 145.5 SEK<br />

Niclas Höglund, CFA<br />

Analytiker: Peter Näslund<br />

Stora Enso<br />

Rek.: KÖP<br />

Riktkurs: 9 EUR<br />

Pris: 7.1 EUR<br />

Niclas Höglund, CFA<br />

Analytiker: Katja Keitaanniemi<br />

Claes Rasmuson<br />

Aktieanalys – <strong>Swedbank</strong> LC&I<br />

Klarar alternativa utfall<br />

OBS! Se viktig kundinformation och ansvarsbegränsningar i slutet av denna rapport.<br />

Aktienytt - 23 juni 2011<br />

Vi upprepar Starkt Köp och riktkursen 85 SEK inför Q2-rapporten.<br />

Vinsten förväntas förbättras något, men man skall komma ihåg att<br />

råmaterialpriserna stigit och att delar av ”Automotive” har avyttrats.<br />

Gummipriset har lugnat sig något, vilket blir en lättnad framöver.<br />

Möjligheterna till företagsaffärer är stora och värderingen är attraktiv,<br />

jämfört med sektorsnittet.<br />

Avito =10 gånger pengarna<br />

Vostok Naftas onoterade innehav innebär en mycket stor potential.<br />

Konkurrentstudier på Mail.ru och Yandex antyder ett potentiellt värde på<br />

Avito uppgående till 800 MUSD, kontra dagens värde på 81 MUSD. Med<br />

en snabbare och billigare tillväxt för onoterade Tinkoff Credit Systems ser<br />

en exitpotential på tre år lockande ut. Tillsammans med den senaste<br />

tidens ökade substansrabatt till 18% gör detta att vi uppgraderar till Starkt<br />

Köp. Riktkursen är 45 SEK.<br />

3,5 miljarder EUR 25% 2015<br />

Hexagons kommentarer på kapitalmarknadsdagen gällande<br />

affärsklimatet fram till slutet av maj minskar risken för överraskningar. De<br />

nya långsiktiga målen för tillväxt och rörelseresultat ger fortsatt attraktiv<br />

värdetillväxt för investerare. Vi anser att den senaste tidens kursnedgång<br />

ger ett bra köptillfälle. Vi rekommenderar Köp med riktkursen 195 SEK.<br />

Inför ett säsongsmässigt svagare Q2<br />

Eftersom Stora Ensos långsiktiga vinstpotential inte reflekteras i dagens<br />

värdering (P/BV 0,8) upprepar vi Köp inför Q2-rapporten den 21 juli. Vi<br />

förväntar oss att Stora Enso presenterar en viss vinstökning (å/å), men<br />

säsongseffekter, underhållskostnader, kostnadsinflation och svagare<br />

marknad för bestruket finpapper drabbar rörelseresultatet (Q/Q).<br />

4

Electrolux<br />

Rek.: KÖP<br />

Riktkurs: 180 SEK<br />

Pris: 144.6 SEK<br />

Analytiker: Claes Rasmuson<br />

Sandvik<br />

Rek.: KÖP<br />

Riktkurs: 130 SEK<br />

Pris: 103.3 SEK<br />

Niclas Höglund, CFA<br />

Analytiker: Mats Liss<br />

Niclas Höglund, CFA<br />

SKF<br />

Rek.: KÖP<br />

Riktkurs: 215 SEK<br />

Pris: 169.9 SEK<br />

Analytiker: Mats Liss<br />

SkiStar<br />

Rek.: NEUTRAL<br />

Riktkurs: 103 SEK<br />

Pris: 100.5 SEK<br />

Niclas Höglund, CFA<br />

Analytiker: Sergej Kazatchenko<br />

Andreas Daag<br />

Aktieanalys – <strong>Swedbank</strong> LC&I<br />

Begränsad effekt från prishöjningar i Q2<br />

OBS! Se viktig kundinformation och ansvarsbegränsningar i slutet av denna rapport.<br />

Aktienytt - 23 juni 2011<br />

Vi estimerar att Electrolux rapporterar ett lägre resultat än förra året, på<br />

grund av prispress och högre råmaterialkostnader. Prishöjningar<br />

genomförs nu i Nordamerika och så kommer att ske även i Europa från<br />

Q4. Vi upprepar Köp och riktkursen 180 SEK, uppbackat av den låga<br />

värderingen, en stark balansräkning och vinstförbättringar under det<br />

andra halvåret i år.<br />

Två av tre räcker<br />

Vi uppgraderar till Köp (Neutral) inför Q2-rapporten. Sandvik förväntas<br />

presentera ett starkt Q2 vad gäller två av de tre affärsområdena.<br />

Orderläget och vinsten förväntas förbättras med cirka 20%. Undantaget<br />

är ”Materials Technology”, men här är problemen kända sedan tidigare.<br />

Ett P/E-tal på 11-14 för 2011-13 är attraktivt, givet de strukturella<br />

tillväxtdrivkrafterna.<br />

Stark rapport att vänta<br />

Vi upprepar Köp och riktkursen 215 SEK inför Q1-rapporten. I tillägg till<br />

de positiva indikationerna på kapitalmarknadsdagen i maj verkar<br />

påverkan från den japanska jordbävningen bli begränsad.<br />

Förväntningarna ligger på 10-12x VPA för 2011-13. Detta är blygsamt<br />

med tanke på de tillväxtmöjligheter som föreligger.<br />

Fortsatta utmaningar<br />

Vi nedgraderar till Neutral (Köp) och sänker riktkursen till 103 SEK<br />

(108). Q3-försäljningen blev klart under förväntan, vilket pressar ner<br />

lönsamheten och vi såg inget stöd från den sena påsken. Den största<br />

negativa överraskningen är dock en nedgång i bokningsvolymerna på<br />

5%. Som en följd av detta sänker vi estimaten för kommande säsong<br />

ordentligt och vi förväntar oss en nedgång på 3,5% kontra tidigare<br />

tillväxtestimat.<br />

5

Aktieanalys – <strong>Swedbank</strong> LC&I<br />

Aktienytt - 23 juni 2011<br />

Rapporter och bolagsspecifik info under veckan<br />

Dag Period Bolag Rekommendation Riktkurs<br />

(SEK)<br />

Inga rapporter<br />

nästa vecka.<br />

Makro måndag Period<br />

SWE 0930 Handelsbalans MAJ<br />

USA 1430 Privat inkomst MAJ<br />

USA 1430 Privata spenderingar MAJ<br />

USA 1430 PCE Core (m/m)(y/y) MAJ<br />

USA 1630 Dallas Fed produktionsaktivitet JUN<br />

Makro tisdag Period<br />

SWE 0930 Detaljhandel MAJ<br />

UK 1030 Bytesbalans 1Q<br />

UK 1030 Core-CPI (y/y) JUL<br />

UK 1030 BNP 1Q F<br />

USA 1500 S&P/CaseShiller Husprisindex komposit- 20 APR<br />

USA 1600 Konsumentförtroende JUN<br />

USA 1600 Richmond Fed Produktionsindex JUN<br />

EMU 2045 ECB’s Trichet talar på Brysselkonferens<br />

Makro onsdag Period<br />

UK 1030 M4 Penningutbud MAJ<br />

UK 1030 Bolånegodkännanden MAJ<br />

EMU 1100 Kanada JUN<br />

EMU 1100 Konsumentförtroende JUN<br />

EMU 1100 Ekonomiskt förtroende JUN<br />

EMU 1100 Industriförtroende JUN<br />

USA 1300 MBA Bolåneansökningar w/e<br />

USA 1500 Pågående husförsäljningar<br />

Makro torsdag Period<br />

UK 0101 Gfk Konsumentförtroende undersökning JUN<br />

EMU 0900 ECB’s Trichet talar på Europaparlamentet i Bryssel<br />

SWE 0930 Hushåll utlåning MAJ<br />

SWE 0930 Löner APR<br />

EMU 1000 M3 (y/y) MAJ<br />

EMU 1100 KPI estimat (y/y) JUN<br />

USA 1430 Arbetslöshetsstatistik w/e<br />

USA 1545 Chicago PMI JUN<br />

Makro fredag Period<br />

SWE 0830 PMI Produktion JUN<br />

SWE 0900 Nya bilregistreringar (y/y) JUN<br />

EMU 1058 PMI Produktion JUN F<br />

EMU 1100 Arbetslöshetsnivå MAJ<br />

USA 1555 U. of Michigan förtroende JUN F<br />

USA 1600 ISM tillverkning MAJ<br />

OBS! Se viktig kundinformation och ansvarsbegränsningar i slutet av denna rapport.<br />

6

Upplysningar<br />

Rekommendationsstruktur<br />

Aktieanalysavdelningen på <strong>Swedbank</strong> LC&I har en<br />

rekommendationsstruktur med fem nivåer och en riktkurs som<br />

baseras på den absoluta avkastningen (kursutveckling och<br />

direktavkastning) på 12 månaders sikt.<br />

Starkt köp Den absoluta avkastningen beräknas komma att<br />

överstiga 15%.<br />

Köp Den absoluta avkastningen beräknas komma att ligga<br />

mellan 5% och 25%.<br />

Neutral Den absoluta avkastningen beräknas komma att ligga<br />

mellan 0% och 10%.<br />

Minska Den absoluta avkastningen beräknas komma att ligga<br />

mellan 5% och -10%<br />

Sälj Den absoluta avkastningen beräknas komma att bli<br />

lägre än -5%.<br />

Riktkurs Våra förväntningar på den absoluta avkastningen på<br />

12 månaders sikt.<br />

Som stöd för dessa rekommendationer använder<br />

aktieanalysavdelningen på <strong>Swedbank</strong> LC&I ett flertal<br />

standardiserade värderingsmodeller. Exempelvis beaktas:<br />

kassaflödesmodeller som nuvärdesberäknar framtida kassaflöden;<br />

den relativa värderingen av aktien gentemot konkurrenter; nyheter<br />

som kan påverka aktiekursen; samt relativa och absoluta multiplar<br />

såsom EV/EBITDA, EV/EBIT, P/E, PEG och<br />

substansvärdesmodeller för företag vars tillgångar är likvida.<br />

Break up-värdering kan också förekomma.<br />

Analytikern intygar<br />

Analytikern intygar att innehållet i detta dokument reflekterar<br />

hans/hennes egen personliga åsikt om de företag och värdepapper<br />

som han/hon täcker. Detta oavsett om det kan finnas sådana<br />

intressekonflikter som det refereras till nedan. Analytikern intygar<br />

även att han/hon inte har fått, får eller kommer att få någon<br />

kompensation (vare sig direkt eller indirekt) i utbyte för någon åsikt<br />

eller rekommendation i detta dokument.<br />

Utgivning, distribution & mottagare<br />

Detta dokument har sammanställts av affärsområdet <strong>Swedbank</strong><br />

Large Corporates & Institutions (LC&I) inom <strong>Swedbank</strong> AB (publ).<br />

<strong>Swedbank</strong> AB står under tillsyn av Finansinspektionen samt övriga<br />

tillsynsmyndigheter i de länder där <strong>Swedbank</strong> AB har filialer.<br />

<strong>Swedbank</strong> AB är ett publikt aktiebolag och innehar<br />

börsmedlemskap på börserna i Stockholm, Helsingfors, Oslo och<br />

Reykjavik samt fjärrmedlemskap på EUREX.<br />

Detta dokument distribueras av <strong>Swedbank</strong>s filialer, som inte har rätt<br />

att göra några ändringar i dokumentet innan distribution.<br />

I Estland, Lettland och Litauen sker distributionen av <strong>Swedbank</strong>. I<br />

USA sker distributionen av <strong>Swedbank</strong> First Securities LLC, som är<br />

en del av <strong>Swedbank</strong> AB (publ).<br />

Ansvarsbegränsningar<br />

All information i detta dokument är sammanställt i god tro från källor<br />

som anses vara tillförlitliga. <strong>Swedbank</strong> påtar sig dock inte något<br />

ansvar för dess fullständighet eller riktighet. Du rekommenderas<br />

därför att bilda dig din egen uppfattning och inte enbart förlita dig på<br />

information från detta dokument.<br />

Du bör vara uppmärksam på att investeringar på kapitalmarknaden,<br />

bl a sådana som rekommenderas i detta dokument, är förenade<br />

med ekonomiska risker och att uttalanden om framtidsbedömningar<br />

är förenade med osäkerhet. Du ansvarar själv för dessa risker. Du<br />

bör därför komplettera ditt beslutsunderlag med nödvändigt<br />

material, inklusive kunskap om de finansiella instrumentens<br />

egenskaper och de villkor som gäller för handel med dessa<br />

instrument.<br />

Observera att analytikern baserar sin analys på den information<br />

som finns tillgänglig just nu. Om förutsättningarna ändras kan<br />

analytikern ändra åsikt. I så fall strävar vi efter att informera om<br />

<strong>Swedbank</strong> LC&I<br />

Regeringsgatan 13<br />

105 34 Stockholm<br />

Observera den viktiga informationen till våra kunder på denna sida.<br />

Detta material får inte mångfaldigas utan <strong>Swedbank</strong> Markets medgivande.<br />

Aktienytt - 23 juni 2011<br />

detta så snart det är möjligt med tanke på eventuella regleringar,<br />

lagar, interna procedurer eller andra omständigheter.<br />

Under ”Rekommendationsstruktur” kan du läsa om våra olika<br />

rekommendationer.<br />

Detta dokument är framställt i informationssyfte för allmän spridning<br />

till behöriga mottagare och är inte avsett att vara rådgivande. Det<br />

utgör inte heller ett erbjudande om att köpa eller sälja finansiella<br />

instrument.<br />

<strong>Swedbank</strong> LC&I påtar sig inte något ansvar för direkt eller indirekt<br />

förlust eller skada av vad slag det än må vara, som grundar sig på<br />

användande av detta dokument.<br />

Potentiella intressekonflikter<br />

<strong>Swedbank</strong> LC&I regleras av organisatoriska och administrativa<br />

regelverk som inrättats i syfte att undvika intressekonflikter och att<br />

säkerställa analytikernas objektivitet och oberoende.<br />

Dessa regelverk inkluderar bl.a. regler gällande kontakter med<br />

analyserade bolag, personlig involvering i dessa bolag, deltagande i<br />

investmentbanksaffärer och översyn och granskning av<br />

analysprodukter. Bland annat gäller följande:<br />

Analysavdelningen är fysiskt separerad från bankens övriga<br />

verksamhet.<br />

Analysprodukterna får endast baseras på publik tillgänglig<br />

information.<br />

Analytikerna får, som regel, inte inneha aktier eller andra<br />

finansiella instrument i de bolag som de följer.<br />

De anställda vid analysavdelningen kan ha rätt till provisioner<br />

baserade på företagets resultat, inklusive från investmentbanken.<br />

Ingen i personalen får dock ta emot ersättning baserat på någon<br />

specifik investeringsrekommendation.<br />

<strong>Swedbank</strong> AB får inte ta emot ersättning från, eller ingå avtal<br />

med, analyserade bolag om att utföra en viss investeringsrekommendation.<br />

Företagsspecifika tillkännagivanden & potentiella<br />

intressekonflikter<br />

Med tanke på <strong>Swedbank</strong>s position på marknaden bör du förutsätta<br />

att <strong>Swedbank</strong> AB tillhandahåller, eller kan komma att tillhandahålla,<br />

investmentbankstjänster till bolag som omfattas av detta dokument.<br />

Du bör även observera att det kan förekomma att <strong>Swedbank</strong> AB,<br />

dess ledamöter, dess anställda eller dess dotterbolag vid olika<br />

tillfällen har haft, har eller söker: innehav av finansiella instrument;<br />

rådgivningsuppdrag (bl a i samband med corporate finance-uppdrag);<br />

s k investment- eller merchantbankinguppdrag och/eller<br />

långivningsuppdrag, avseende bolag/finansiella instrument som<br />

innefattas i detta dokument.<br />

Det kan även förekomma att <strong>Swedbank</strong> LC&I agerar som s k<br />

sponsor i handeln med finansiella instrument som innefattas i detta<br />

dokument.<br />

Planerade uppdateringar<br />

I normalfallet ser analytikerna över sina rekommendationer i<br />

samband med att bolagen rapporterar. Uppdateringen sker då<br />

oftast dagen efter rapportens offentliggörande. Det kan även<br />

förekomma en uppdatering görs dagarna före sådan rapport. När<br />

det är påkallat, till exempel om bolaget offentliggör extraordinära<br />

nyheter, kan en investeringsrekommendation även komma att<br />

uppdateras i tid mellan rapportdatum.<br />

Mångfaldigande och spridning<br />

Materialet får inte mångfaldigas utan <strong>Swedbank</strong> LC&I:s<br />

medgivande. Dokumentet får inte spridas till fysiska eller juridiska<br />

personer som är medborgare eller har hemvist i ett land där sådan<br />

spridning är otillåten enligt tillämplig lag eller annan bestämmelse.<br />

Mångfaldigad av <strong>Swedbank</strong> LC&I, Stockholm 2011.<br />

Adress<br />

<strong>Swedbank</strong> LC&I, <strong>Swedbank</strong> AB (publ), 105 34 Stockholm.<br />

Besöksadress: Regeringsgatan 13, Stockholm.