Läs tidningen som pdf - Ekonomisverige.se

Läs tidningen som pdf - Ekonomisverige.se

Läs tidningen som pdf - Ekonomisverige.se

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Det kan bli lättare att<br />

deklarera aktievinster<br />

Räknas svärföräldrar<br />

<strong>som</strong> närstående?<br />

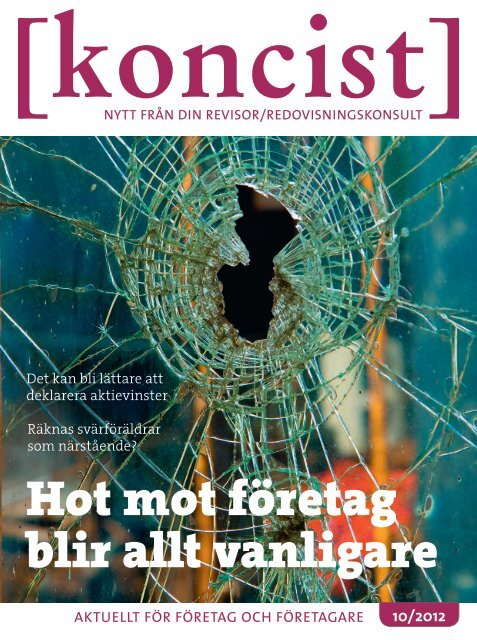

Hot mot företag<br />

blir allt vanligare<br />

AKTUELLT FÖR FÖRETAG OCH FÖRETAGARE<br />

10/2012

aktuellt<br />

Sänkt bolagsskatt<br />

<strong>Läs</strong> mer om budgetpropositionens<br />

förslag på skatteområdet.<br />

s. 8<br />

Lättare att<br />

deklarera<br />

Skatteverket vill underlätta<br />

deklarationen av aktievinster.<br />

s. 7<br />

Vilken moms ska<br />

tas ut i efterhand?<br />

Ny praxis från Högsta förvaltningsdomstolen<br />

innebär att<br />

många företag tidigare betalat<br />

för mycket moms vid rättel<strong>se</strong>r.<br />

s. 23<br />

I DETTA NUMMER …<br />

Skälig tid för att hinna med i en<br />

offentlig upphandling s. 5<br />

Omräkning från euro var<br />

ingen kostnad s. 6<br />

Lättare att deklarera aktievinster s. 7<br />

Budgetens skattefrågor s. 8<br />

Så ska forskning och utveckling stödjas s. 13<br />

KORSORDET s. 30<br />

SPECIALEN Utpressning allt vanligare<br />

För företagare <strong>som</strong> drabbas av organi<strong>se</strong>rad brottslighet är det en mardröm. Utpressning<br />

har ökat kraftigt de <strong>se</strong>naste tio åren. Koncist har pratat med Brottsförebyggande rådet, <strong>som</strong><br />

nyligen publicerat en rapport om problemet.<br />

s. 14<br />

Hot och skadegörel<strong>se</strong> mot företagare<br />

blir vanligare s. 14<br />

Förmedlande BRF hindrade inte ROT s. 20<br />

Växthus utan ROT s. 20<br />

Moms vid oäkta factoring s. 22<br />

För mycket moms vid rättel<strong>se</strong> s. 23<br />

Moms vid äkta factoring s. 23<br />

Skatteverket backar gällande<br />

idrottare på bolag s. 24<br />

Är svärföräldrar närstående? s. 26<br />

Förmån av motorcykel s. 27<br />

Kan kostym vara arbetskläd<strong>se</strong>l? s. 28<br />

Förbättringsutgifter på<br />

annans fastighet s. 29<br />

FRÅGOR & SVAR s. 26 FAKTASIDAN s. 32<br />

2 [koncist] • 10/2012

minneslistan<br />

Inflation och konsumentprisindex<br />

Inflationen: +0,4 %<br />

–5 –4 –3 –2 –1 0 +1 +2 +3 +4 +5<br />

Den årliga inflationstakten var 0,4 procent i <strong>se</strong>ptember, vilket är en nedgång <strong>se</strong>dan augusti då den<br />

var 0,7 procent. Från augusti till <strong>se</strong>ptember steg konsumentpri<strong>se</strong>rna med i genomsnitt 0,4 procent.<br />

Förändrade pri<strong>se</strong>r från augusti till <strong>se</strong>ptember<br />

Procentenheter<br />

Kläder och skor + 0,5<br />

Drivmedel + 0,1<br />

Räntor (egnahem) – 0,2<br />

Konsumentprisindex (<strong>se</strong>ptember)<br />

Basår 1980 314,81<br />

Basår 1949 1 798<br />

OBS! Det <strong>som</strong> ska inbetalas eller<br />

skickas in ska vara myndigheten till<br />

handa <strong>se</strong>nast nedanstående datum.<br />

Oktober<br />

12 Stora företag (momspliktig omsättning över 40 miljoner kronor)<br />

– Debiterad F-skatt och särskild A-skatt för <strong>se</strong>ptember, betalning.<br />

– Avdragen skatt och arbetsgivaravgifter för <strong>se</strong>ptember, betalning.<br />

Små företag (momspliktig omsättning högst 40 miljoner kronor)<br />

– Debiterad F-skatt och särskild A-skatt för <strong>se</strong>ptember, betalning.<br />

– Avdragen skatt och avgifter för <strong>se</strong>ptember, deklaration och betalning.<br />

– Moms för augusti, deklaration och betalning.<br />

22 EU-försäljning för <strong>se</strong>ptember (vid månadssammanställning på papper).<br />

– EU-försäljning för juli–<strong>se</strong>ptember (vid kvartalssammanställning på papper).<br />

25 EU-försäljning för juni (vid månadssammanställning elektroniskt).<br />

– EU-försäljning för juli–<strong>se</strong>ptember (vid kvartalssammanställning elektroniskt).<br />

26 Stora företag (momspliktig omsättning över 40 miljoner kronor)<br />

– Avdragen skatt och arbetsgivaravgifter för <strong>se</strong>ptember, deklaration.<br />

– Moms för <strong>se</strong>ptember, deklaration och betalning.<br />

November<br />

1 Fastighetsdeklaration 2013 för hyreshus, ägarlägenheter, industrier, elproduktion<strong>se</strong>nheter<br />

och specialenheter.<br />

12 Stora företag (momspliktig omsättning över 40 miljoner kronor)<br />

– Debiterad F-skatt och särskild A-skatt för oktober, betalning.<br />

– Avdragen skatt och arbetsgivaravgifter för oktober, betalning.<br />

Små företag (momspliktig omsättning högst 40 miljoner kronor)<br />

– Debiterad F-skatt och särskild A-skatt för oktober, betalning.<br />

– Avdragen skatt och avgifter för oktober, deklaration och betalning.<br />

– Moms för <strong>se</strong>ptember, deklaration och betalning (vid månadsredovisning),<br />

deklaration och betalning.<br />

– Moms för juli–<strong>se</strong>ptember (vid kvartalsredovisning), deklaration och betalning.<br />

20 EU-försäljning för oktober (vid månadssammanställning på papper).<br />

EU-index (<strong>se</strong>ptember)<br />

Harmoni<strong>se</strong>rat index för konsumentpri<strong>se</strong>r (HIKP)<br />

Basår 2005 113,79<br />

Europainflationen<br />

Mätt med HIKP<br />

(i HIKP ingår inte egnahemsägares räntekostnader)<br />

EU totalt (augusti) 2,7 %<br />

EMU-länderna (augusti) 2,6 %<br />

Sverige (augusti) 0,9 %<br />

Sverige (<strong>se</strong>ptember) 1,0 %<br />

[STATISTISKA CENTRALBYRÅN]<br />

hallå där ...<br />

… Leif Melin,<br />

professor<br />

vid InternationellaHandelshögskolan<br />

i Jönköping.<br />

Nyligen gavs boken Familjeföretagande:<br />

affärer och<br />

känslor ut.<br />

Varför en bok om familjeföretagande?<br />

– Vi vill ge en samlad<br />

bild av familjeföretagandets<br />

många sidor<br />

och dess kapacitet. Boken är ba<strong>se</strong>rad på<br />

svensk forskning och vänder sig till flera<br />

målgrupper, bland annat familjeföretagare.<br />

Hur vanlig är familjeföretag <strong>som</strong> företagsform?<br />

– Familjeföretagen är den vanligaste<br />

företagsformen i världen och står för en<br />

betydande andel av sys<strong>se</strong>lsättningen och<br />

BNP i flertalet länder. I Sverige är minst<br />

50 procent av alla företag familjeföretag.<br />

Har familjeföretag något att göra med storleken<br />

på företaget?<br />

– Nej, det är en mytbild att alla familje<br />

företag är små. Den övervägande delen<br />

är små företag, men många medelstora<br />

och stora svenska företag är familjeägda,<br />

inklusive ett antal familjekontrollerade<br />

börsföretag. 35 procent av familjeföretagen<br />

i Sverige har över 100 anställda.<br />

Vilka är för- respektive nackdelarna med att<br />

driva sin verksamet <strong>som</strong> ett familjeföretag?<br />

– Familjeföretag <strong>se</strong>s ofta <strong>som</strong> en bra<br />

plats att arbeta på och det finns siffror <strong>som</strong><br />

visar att personalomsättningen är lägre.<br />

Familjeföretag uppvisar också långsiktigt<br />

bättre finan<strong>se</strong>r än många andra företag och<br />

är innovativa och drivs av ett entreprenörskap.<br />

Men familjeföretag beskrivs också<br />

ofta <strong>som</strong> kon<strong>se</strong>rvativa och inte så riskbenägna.<br />

Man tar ofta kalkylerade risker.<br />

CHARLOTTA DANIELSSON<br />

[koncist] • 10/2012 3<br />

ALLAN SEPPA/SNS

Statslåneräntan<br />

Statslåneräntan<br />

under <strong>se</strong>ptember<br />

och del av oktober<br />

framgår av sammanställningen<br />

nedan. Medelvärdet<br />

för statslåneräntan<br />

hittills i år är 1,53<br />

procent.<br />

Datum Räntesats %<br />

31/8–6/9 1,39<br />

7/9–13/9 1,38<br />

14/9–20/9 1,45<br />

21/9–27/9 1,55<br />

28/9–4/10 1,47<br />

5/10–11/10 1,43<br />

[RIKSGÄLDEN]<br />

40<br />

Fler och<br />

fler pensionärer<br />

väljer att<br />

fortsätta<br />

sitt yrkesliv<br />

genom att<br />

bli företagare.<br />

Det rapporterar Visma<br />

<strong>som</strong> sammanställt uppgifter<br />

från Bolagsverket och UC.<br />

Första halvåret 2012 registrerade<br />

sig 978 personer över 65<br />

år <strong>som</strong> enskilda näringsidkare.<br />

Utslaget per vecka innebär<br />

det att en genomsnitssvecka<br />

startar ungefär 40 pensionärer<br />

eget.<br />

[VISMA, 26 SEPTEMBER]<br />

19<br />

Den första januari<br />

i år sänktes<br />

mom<strong>se</strong>n på restaurangtjänster<br />

från 25 till 12<br />

procent. Men<br />

har det lett till<br />

fler jobb? Ja, rapporterar Svenskt<br />

Näringsliv <strong>som</strong> hänvisar till<br />

siffror från Arbetsförmedlingen<br />

och Statistiska centralbyrån. Siffrorna<br />

från juli i år visar att det<br />

var 19 procent fler anmälda jobb<br />

i restaurangbranschen än under<br />

juli förra året, och det ska i första<br />

hand handla om tillsvidareanställningar.<br />

[SVENSKT NÄRINGSLIV, 14 SEPTEMBER]<br />

vad?<br />

I en offentlig upphandling kan<br />

beställaren specificera hur lång<br />

tid det ska ta efter att upphandlingen<br />

är klar till dess att<br />

de första leveran<strong>se</strong>rna kan ske.<br />

Om den tiden är för kort kan det<br />

an<strong>se</strong>s att den <strong>som</strong> redan har<br />

kontraktet <strong>se</strong>dan tidigare blir<br />

otillbörligt gynnad. I de här två<br />

fallen har Högsta förvaltningsdomstolen<br />

bedömt om de satta<br />

tidsramarna varit rimliga.<br />

Ett avtal träffas när en offentlig upphandling avslutas. Men om leverans måste ske för snart inpå att man tagit i hand<br />

4 [koncist] • 10/2012

kan kraven vara otillbörliga.<br />

Hur lång tid är<br />

”skälig tid”?<br />

Även nya leverantörer måste hinna ställa om<br />

efter att ha vunnit en offentlig upphandling<br />

Hur lång tid bör en ny<br />

leverantör få på sig mellan<br />

avtalstecknande och<br />

leveransstart vid offentlig<br />

upphandling? Högsta förvaltningsdomstolen<br />

har nu<br />

avgjort frågan i två domar,<br />

i ett fall ansågs fyra månader<br />

tillräckligt, i det andra<br />

bedömdes en frist på 16 till<br />

23 dagar vara alltför kort.<br />

rättsfall I båda målen ansåg<br />

de klagande bolagen att tiden<br />

mellan avtalstecknande och<br />

avtalsstart varit så kort att<br />

den enda leverantör <strong>som</strong> i<br />

praktiken hade möjlighet att<br />

leverera den aktuella tjänsten<br />

vid utsatt datum var det bolag<br />

<strong>som</strong> <strong>se</strong>dan tidigare anlitades.<br />

En så kort tidsfrist strider mot<br />

likabehandlingsprincipen i lagen<br />

om offentlig upphandling<br />

och bolagen yrkade därför att<br />

respektive upphandling skulle<br />

göras om.<br />

i det ena fallet, <strong>som</strong> gällde<br />

ett landstings upphandling<br />

av tvätt och textil<strong>se</strong>rvice, var<br />

fristen mellan förväntat tilldelningsbeslut<br />

och avtalsstart fyra<br />

månader. Enligt det klagande<br />

bolaget var det inte möjligt att<br />

göra nödvändiga inköp och<br />

rekryteringar på så kort tid,<br />

efter<strong>som</strong> omkring 140 kvalificerade<br />

tjänster skulle behöva<br />

tillsättas, 8 000 tvättgodsvagnar<br />

skulle köpas in och en speciell<br />

”kontrollerad zon” med extra<br />

höga hygienkrav skulle byggas.<br />

Sådana åtgärder kunde<br />

enligt bolaget inte göras innan<br />

avtalet var tecknat. En rimlig<br />

uppstartstid var enligt bolaget<br />

omkring tolv månader.<br />

landstinget ansåg däremot att<br />

en uppstartstid på fyra månader<br />

var fullt rimlig i sammanhanget,<br />

efter<strong>som</strong> leverantören hade<br />

möjlighet att göra förberedel<strong>se</strong>r<br />

redan under anbudstiden.<br />

Enligt landstinget var det inte<br />

fråga om hur lång tid det tar att<br />

starta upp en verksamhet från<br />

noll, utan hur lång tid det tar<br />

för en leverantör med tillräcklig<br />

kapacitet, erfarenhet och teknisk<br />

förmåga att kunna leverera<br />

tjänsten. Denna uppfattning<br />

delades av förvaltningsrätten,<br />

<strong>som</strong> avslog bolagets talan.<br />

Kammarrätten gick däremot på<br />

bolagets linje och slog fast att<br />

upphandlingen skulle göras om,<br />

bland annat med hänvisning till<br />

upphandlingens komplexitet.<br />

Högsta förvaltningsdomstolen,<br />

HFD, instämde dock i förvaltningsrättens<br />

uppfattning att<br />

tiden för att vidta nödvändiga<br />

åtgärder varit tillräcklig och<br />

att bolagets talan därför skulle<br />

avslås.<br />

det andra fallet rörde en<br />

kommuns upphandling av<br />

transporttjänster. Enligt det<br />

klagande bolaget var tiden<br />

mellan avtalstecknande och<br />

avtalsstart, 16 till 23 dagar,<br />

alldeles för kort för att någon<br />

annan leverantör än den redan<br />

inarbetade skulle kunna införskaffa<br />

de specialfordon och<br />

den personal <strong>som</strong> krävdes. De<br />

fordon <strong>som</strong> behövdes var nio<br />

”fastprisbussar” och ytterligare<br />

kompletteringsfordon,<br />

varav ett fordon skulle kunna<br />

transportera 16 sittande personer.<br />

Minst två rullstolsburna<br />

personer skulle kunna färdas i<br />

varje fordon, <strong>som</strong> också skulle<br />

kunna transportera matvagnar.<br />

Enligt bolaget var andrahandsmarknaden<br />

för de fordon <strong>som</strong><br />

krävdes i princip obefintlig och<br />

det var också brist på erforderlig<br />

personal.<br />

Kommunen ansåg dock att<br />

tidsfristen var rimlig, bland<br />

annat med hänvisning till att<br />

det inkommit kompletta anbud<br />

från andra leverantörer och att<br />

vinnande leverantör rimligen<br />

kunde ta över både fordon och<br />

personal från den tidigare anlitade<br />

leverantören. Vidare ansåg<br />

kommunen att bolaget kunde<br />

vidta förberedande åtgärder<br />

redan under anbudstiden.<br />

Både förvaltningsrätten och<br />

kammarrätten avslog bolagets<br />

talan, bland annat efter<strong>som</strong><br />

bolaget ansågs ha känt till<br />

upphandlingen under lång tid<br />

och rimligen kunnat förbereda<br />

sig bättre.<br />

HFD var däremot av annan<br />

åsikt och uttalade att även om<br />

leverantören kunnat vidta vissa<br />

förberedande åtgärder under<br />

anbudstiden var tiden mellan<br />

avtalstecknande och avtalsstart<br />

alltför kort och stred<br />

därför mot principerna i lagen.<br />

Efter<strong>som</strong> detta kunde an<strong>se</strong>s<br />

ha skadat upphandlingens<br />

konkurrenssökande funktion<br />

fastställde HFD att upphandlingen<br />

skulle göras om.<br />

[HÖGSTA FÖRVALTNINGSDOMSTOLEN,<br />

MÅL NR 4933, 6737-11]<br />

[koncist] • 10/2012 5

För filialen <strong>som</strong> hade euro <strong>som</strong> redovisningsvaluta gav inte omräkning enligt uppräkningslagen upphov till intäkter eller kostnader. Det konstaterar Högsta<br />

Omräkning från euro var i<br />

Värdeförändringar på<br />

skulder i euro, <strong>som</strong> beror<br />

på ändrad växelkurs mot<br />

svenska kronor, ger i sig inte<br />

upphov till någon kostnad<br />

eller intäkt. Det konstaterar<br />

Högsta förvaltningsdomstolen<br />

i ett fall nyligen.<br />

rättsfall Ett bolag bedrev<br />

verksamhet genom filial i Sve<br />

DITT<br />

FÖRETAG<br />

SÄLJ DINA FAKTUROR – FÅ BETALT DIREKT<br />

24<br />

TIMMAR<br />

RESURS<br />

BANK<br />

rige. Bolaget hade förvärvat<br />

samtliga aktier i ett svenskt<br />

aktiebolag och finansierat<br />

köpet genom lån i euro, <strong>som</strong><br />

också var filialens redovisningsvaluta.<br />

Både aktierna<br />

och lånen var skattemässigt<br />

hänförliga till filialen. När<br />

en del av lånen amorterades<br />

reali<strong>se</strong>rades en valutakursförändring.<br />

Frågan var om<br />

30<br />

DAGAR<br />

DIN<br />

KUND<br />

denna värdeförändring<br />

pga. ändrad<br />

växelkurs<br />

mellan kronor<br />

och euro skulle påverka<br />

filialens beskattningsbara<br />

inkomst.<br />

enligt Skatterättsnämnden<br />

innebar reglerna i omräk<br />

Jobbet är gjort. Fakturan är skickad. 30 dagar har pas<strong>se</strong>rat. Fortfarande ingen<br />

inbetalning och kassan är ansträngd. Det finns en enkel och trygg lösning.<br />

Vi kallar det Pengar Direkt från Resurs Bank.<br />

Om du säljer dina fakturor till Resurs Bank har du pengarna på kontot inom<br />

24 timmar. Du slipper påminnel<strong>se</strong>r, inkasso och kreditrisk och kan koncentrera<br />

dig på ditt företag och ta nästa affär.<br />

Ring oss direkt tel 077- 445 00 05<br />

www.resurs.<strong>se</strong> | pengardirekt@resurs.<strong>se</strong><br />

ningslagen att det skattepliktiga<br />

resultatet skulle mätas<br />

i euro och endast<br />

räknas om till<br />

svenska kronor<br />

för deklarationsändamål.<br />

Därför skulle<br />

inte värdeförändringar <strong>som</strong><br />

berodde på ändrad växelkurs<br />

tas med vid beräkning av<br />

resultatet. Nämnden kon<br />

6 [koncist] • 10/2012

förvaltningsdomstolen i ett förhandsbesked.<br />

ngen kostnad<br />

staterade även att värdeförändringar<br />

på skulder inte<br />

omfattades av kapitalvinstbeskattning<br />

enligt inkomstskattelagen,<br />

vilket annars hade<br />

inneburit att värdeförändringar<br />

pga. ändrad växelkurs<br />

skulle beaktas. Värdeförändringen<br />

på skulderna i euro<br />

skulle därför varken tas upp<br />

eller dras av.<br />

Snabbavveckling - nu ännu enklare Snabbavveckling har varit det enkla sättet att avveckla vilande bolag<br />

<strong>se</strong>dan vi skapade tjänsten på 1990-talet. Vi har förenklat tjänsten ytterligare, bland annat genom att antalet handlingar vid överlåtel<strong>se</strong>n nu är färre.<br />

Sänd balans- och resultatrapport för snabb offert. Kontakta oss så hjälper vi dig!<br />

FALUN<br />

MALMÖ<br />

023 - 79 23 00<br />

040 - 720 20<br />

STOCKHOLM<br />

GÖTEBORG<br />

Högsta förvaltningsdomstolen<br />

konstaterade att omräkningen<br />

i sig inte skapade några<br />

intäkter eller kostnader <strong>som</strong><br />

skulle beaktas vid beräkning<br />

av överskott eller underskott<br />

i en näringsverksamhet och<br />

fastställde därmed Skatterättsnämndens<br />

förhandsbesked.<br />

[HÖGSTA FÖRVALTNINGSDOMSTOLEN,<br />

MÅL NR 1497-11]<br />

08 - 23 41 15<br />

031 - 17 12 25<br />

Det ska bli lättare att<br />

deklarera aktievinster<br />

Skatteverket vill under-<br />

lätta deklarationen av<br />

aktievinster. Det vill man<br />

uppnå genom en utvidgad<br />

skyldighet för banker och<br />

andra värdepappersinstitut<br />

att lämna kontrolluppgifter.<br />

förslag Den skattskyldiga<br />

skulle alltså inte själv<br />

behöva räkna ut och fylla<br />

i uppgifterna, vinster och<br />

förluster skulle i stället<br />

kunna förtryckas i inkomstdeklarationen.<br />

Förslaget har<br />

Skatteverket nyligen lämnat<br />

i en promemoria. För att det<br />

ska kunna genomföras krävs<br />

emellertid vissa lagändringar.<br />

de gällande reglerna där<br />

deklaranter själva ska uppge<br />

anskaffningsutgifter och<br />

beräkna kapitalvinster/förluster<br />

vid försäljning av<br />

värdepapper är förenade med<br />

betydande problem. Många<br />

<strong>som</strong> har sålt värdepapper gör<br />

fel när affärerna ska redovisas<br />

i deklarationen. Felen är<br />

i många fall oavsiktliga och<br />

beror bland annat på att skattereglerna<br />

vid försäljning av<br />

värdepapper är komplicerade.<br />

Det stora problemet är att<br />

beräkna anskaffningsutgiften i<br />

kombination med att tillämpa<br />

den så kallade genomsnitts<br />

E-POST: info@standardbolag.<strong>se</strong><br />

HEMSIDA: www.standardbolag.<strong>se</strong><br />

metoden.<br />

Skatteverket noterar att<br />

det för närvarande inte finns<br />

någon framkomlig väg att<br />

förenkla reglerna på kapitalbeskattning<strong>som</strong>rådet<br />

så att<br />

de blir enkla att tillämpa för<br />

alla. Ett alternativ är då att<br />

införa ett system <strong>som</strong> innebär<br />

att deklaranterna får hjälp<br />

med att beräkna och redovisa<br />

den kapitalvinst/förlust <strong>som</strong><br />

uppkommer när värdepapper<br />

säljs.<br />

därför föreslår Skatteverket<br />

att värdepappersinstituten ska<br />

lämna kontrolluppgifter med<br />

uppgift om omkostnadsbeloppet<br />

för delägarrätter och fordringsrätter<br />

till Skatteverket.<br />

Ett sådant system innebär att<br />

verket i förväg kan fylla i uppgifter<br />

om kapitalvinst/förlust<br />

i inkomstdeklarationerna.<br />

för att detta ska kunna<br />

genomföras krävs dock att den<br />

nuvarande genomsnittsmetoden<br />

ersätts med en begränsad<br />

genomsnittsmetod. Enligt denna<br />

begränsade genomsnittsmetod<br />

ska omkostnadsbeloppet<br />

beräknas särskilt för varje depå<br />

och för varje vpkonto.<br />

Bestämmel<strong>se</strong>rna föreslås<br />

träda i kraft den 1 januari<br />

2014 och ska tillämpas från<br />

och med 2015.<br />

[SKATTEVERKET, DNR 131 275999-12/113]<br />

LEDANDE INOM BOLAGSFRÅGOR OCH LAGERBOLAG SEDAN 1954<br />

[koncist] • 10/2012 7

Fokus på<br />

skattefrågor<br />

i budgeten<br />

Här är förslagen i kortform<br />

Bolagsskatten ska efter årsskiftet<br />

vara 22 %. Det var en<br />

större skattesänkning än<br />

väntat. Förslagen i övrigt var<br />

i många fall kända <strong>se</strong>dan<br />

tidigare.<br />

förslag Höstens budgetproposition<br />

innehåller många<br />

skatteförslag, både för företag<br />

och för privatpersoner. Den<br />

nämnda sänkningen av bolagsskatten<br />

följs av att avdragsrätten<br />

för låneräntor mellan före<br />

tag inom en intres<strong>se</strong>gemenskap<br />

begränsas. De flesta av förslagen<br />

har tidigare behandlats i<br />

Koncist i form av lagrådsremis<strong>se</strong>r<br />

och promemorior från<br />

Finansdepartementet. Men det<br />

finns även nya förslag, <strong>som</strong> det<br />

om investeraravdrag.<br />

Flertalet av ändringarna i<br />

skattereglerna träder i kraft vid<br />

årsskiftet. Budgetens skatteförslag<br />

kan kort sammanfattas<br />

enligt följande.<br />

[PROPOSITION 2012/13:1]<br />

Höjd gräns för skattefri minnesgåva<br />

I föregående nummer av Koncist<br />

redovisades en promemoria<br />

från Finansdepartementet<br />

där värdegrän<strong>se</strong>n för skattefri<br />

minnesgåva föreslogs höjas<br />

från 10 000 till 15 000 kronor.<br />

I budgetpropositionen föreslår<br />

regeringen att en sådan ändring<br />

genomförs den 1 januari<br />

2013.<br />

Villkoren för att en minnesgåva<br />

ska vara skattefri kan<br />

i punktform sammanfattas<br />

enligt följande.<br />

● Får ej ges i pengar. Med<br />

pengar jämställs andra<br />

betalningsmedel <strong>som</strong> check,<br />

postväxel, kontantkort och<br />

pre<strong>se</strong>ntkort <strong>som</strong> kan bytas<br />

mot pengar.<br />

● Får ej överstiga 15 000 konor<br />

inkl. moms. Överstiger<br />

Vin kan godtas <strong>som</strong><br />

minnesgåva.<br />

gåvans värde detta belopp<br />

beskattas hela gåvan.<br />

● Får lämnas vid särskild<br />

högtidsdag (exempelvis<br />

anställds 50årsdag), längre<br />

tids anställning (25 år eller<br />

mer) samt när anställningen<br />

upphör (sammanhängande<br />

anställningstid om <strong>se</strong>x år<br />

krävs). Kan endast ges vid<br />

ett tillfälle utöver när anställningen<br />

upphör.<br />

● Kan även ges till uppdragstagare<br />

med varaktigt uppdrag.<br />

● Bidrag till <strong>se</strong>mesterresa godtas<br />

om betalning sker direkt<br />

till re<strong>se</strong>byrån eller den <strong>som</strong><br />

tillhandahåller biljetterna.<br />

● Vin eller sprit kan godtas<br />

<strong>som</strong> minnesgåva enligt<br />

Skatte verket.<br />

I finansminister Anders Borgs budgetproposition för 2013 återfinns många<br />

Ändrade nivåer inom socialavgifterna<br />

Sjukförsäkringsavgiften är<br />

en av de <strong>se</strong>x avgifter <strong>som</strong><br />

tillsammans utgör socialavgifterna.Sjukförsäkringsavgiften<br />

tas ut med en<br />

avgiftssats <strong>som</strong> innebär att<br />

de beräknade intäkterna<br />

ska motsvara de förväntade<br />

utgifterna.<br />

Efter<strong>som</strong> kostnaderna för<br />

sjukförsäkring minskat kommer<br />

sjukförsäkringsavgiften<br />

för 2013 att sänkas från 5,02<br />

till 4,35 procent när det gäller<br />

arbetsgivaravgifterna och när<br />

det gäller egenavgifterna från<br />

5,11 till 4,44 procent.<br />

dessa justeringar innebär<br />

dock inte att socialavgifterna<br />

totalt kommer av sänkas. Det<br />

totala avgiftsuttaget kommer<br />

att vara oförändrat genom<br />

att den allmänna löneavgiften<br />

höjs från 9,21 till 9,88<br />

procent.<br />

8 [koncist] • 10/2012

åtgärder på skatteområdet.<br />

Sänkt skatt för pensionärer<br />

Från och med 2013 kommer skatten att sänkas<br />

för pensionärer, det vill säga för dem <strong>som</strong> vid<br />

årets ingång har fyllt 65 år. Detta sker genom<br />

en höjning av det förhöjda grundavdragsbeloppet<br />

för pensionärer enligt följande.<br />

Fastställd förvärvsinkomst Förhöjt grundavdrag<br />

44 900 44 900<br />

45 000–166 800 45 000 upp till 58 400<br />

166 900–212 200 58 500<br />

212 300–539 300 58 500 ned till 29 000<br />

539 400– 29 000<br />

JOHAN ÖDMAN<br />

Flerbostadshus får lägre avgift<br />

Den kommunala fastighetsavgiften<br />

för hyreshu<strong>se</strong>nheter<br />

föreslås sänkas. När fastighetsavgiften<br />

för hyreshus ska<br />

beräknas är denna det lägsta av<br />

två värden. Det första värdet<br />

är ett takbelopp per bostadslägenhet<br />

<strong>som</strong> bestämdes till<br />

1 200 kronor för 2008. Detta<br />

belopp ska indexuppräknas<br />

med hänsyn till inkomstbasbeloppets<br />

förändring. För 2013<br />

skulle det ha inneburit 1 414<br />

kronor. Det andra värdet <strong>som</strong><br />

ska beaktas vid beräkningen<br />

av fastighetsavgiften är 0,4<br />

Sedan 1991 har det funnits<br />

bestämmel<strong>se</strong>r för att mildra<br />

bostadsutgifter för nyproduktion.<br />

Det innebär i dag att man<br />

för nybyggda bostadshus inte<br />

behöver betala fastighetsavgift de<br />

första fem åren och därefter har<br />

halv avgift i ytterligare fem år.<br />

Vid uthyrning av en privatbostad<br />

(småhus, ägarlägenhet,<br />

bostadsrätt) eller uthyrning<br />

av en hyreslägenhet <strong>som</strong> är<br />

bostad ska eventuellt överskott<br />

redovisas <strong>som</strong> inkomst<br />

av kapital. Vid beräkningen av<br />

resultatet av uthyrningen får<br />

procent av taxeringsvärdet<br />

för byggnad och mark. Det<br />

är alltså det lägsta av dessa två<br />

värden <strong>som</strong> utgör den kommunala<br />

fastighetsavgiften för<br />

en hyreshu<strong>se</strong>nhet.<br />

Den nu aktuella sänkningen<br />

berör både taket och procentsat<strong>se</strong>n.<br />

Takbeloppet från<br />

2008 sänks från 1 200 till 1 027<br />

kronor vilket efter indexuppräkning<br />

innebär 1 210 kronor<br />

för 2013 års kommunala<br />

fastighetsavgift. Procentsat<strong>se</strong>n<br />

sänks från 0,4 till 0,3 procent<br />

av taxeringsvärdet.<br />

Nästa år kan nybyggda hus slippa fastighetsavgift ännu längre än i dag.<br />

Nybyggda bostäder slipper<br />

fastighetsavgift de första 15 åren<br />

Nu föreslås i stället att<br />

nybyggena ska slippa fastighetsavgiften<br />

helt de första 15<br />

åren. Ändringarna föreslås<br />

träda i kraft den 1 januari 2013<br />

och gäller för byggnader med<br />

beräknat värdeår 2012 eller<br />

<strong>se</strong>nare.<br />

Höjt schablonavdrag<br />

vid uthyrning av privatbostad<br />

bland annat avdrag göras med<br />

ett schablonbelopp om 21 000<br />

kronor. Detta schablonavdrag<br />

föreslås höjas till 40 000 kronor.<br />

Det nya schablonavdraget<br />

ska tillämpas första gången på<br />

beskattningsår <strong>som</strong> börjar den<br />

1 januari 2013.<br />

Fortsättning på nästa uppslag<br />

[koncist] • 10/2012 9

Fortsättning från föregående uppslag<br />

Utvidgad<br />

begränsning av<br />

ränteavdraget<br />

Reglerna om begränsning av<br />

ränteavdrag ska skärpas. De<br />

i dag gällande reglerna av<strong>se</strong>r<br />

räntor för vissa lån inom en<br />

intres<strong>se</strong>gemenskap. Regeringen<br />

konstaterar emellertid<br />

att det fortfarande finns stora<br />

möjligheter att undgå bolagsbeskattning<br />

i Sverige genom<br />

skatteplanering med ränteavdrag.<br />

nu föreslås därför att begränsningarna<br />

utvidgas till att<br />

gälla alla skulder inom en intres<strong>se</strong>gemenskap,<br />

alltså oav<strong>se</strong>tt<br />

vad lånet ska användas till.<br />

Definitionen av vad <strong>som</strong> ska<br />

förstås med intres<strong>se</strong>gemenskap<br />

föreslås ändras. I dag gäller att<br />

en intres<strong>se</strong>gemenskap mellan<br />

företag an<strong>se</strong>s föreligga om ett<br />

av företagen har ett bestämmande<br />

inflytande i det andra<br />

företaget. Detta föreslås ändras<br />

till ett vä<strong>se</strong>ntligt inflytande.<br />

På så sätt ska fler företag an<strong>se</strong>s<br />

vara intres<strong>se</strong>företag.<br />

Vidare föreslås ett undantag<br />

från den så kallade tioprocentsregeln.<br />

Enligt undantaget får<br />

ränteutgifter inte dras av om<br />

det huvudsakliga skälet till att<br />

skuldförhållandet uppkommit<br />

är att intres<strong>se</strong>gemenskapen ska<br />

få en vä<strong>se</strong>ntlig skatteförmån.<br />

även den så Kallade ventilen<br />

ändras i några av<strong>se</strong>enden.<br />

Avdrag ska få göras, trots att<br />

villkoren enligt tioprocentsregeln<br />

inte är uppfyllda, om<br />

företaget kan visa att skuldförhållandet<br />

<strong>som</strong> ligger till grund<br />

för ränteutgifterna huvudsakligen<br />

är affärsmässigt motiverat.<br />

Detta gäller dock endast om<br />

det företag <strong>som</strong> har rätt till<br />

inkomsten <strong>som</strong> motsvarar ränteutgiften<br />

hör hemma i en stat<br />

inom EES eller i en stat med<br />

vilken Sverige har skatteavtal<br />

<strong>som</strong> inte är begränsat till att<br />

omfatta vissa inkomster.<br />

De föreslagna ändringarna<br />

ska träda i kraft den 1 januari<br />

2013.<br />

Bolagsskatten sänks från 26,3 till 22 procent från och med nästa år.<br />

Bolagsskatten sänks till 22 procent<br />

För beskattningsår <strong>som</strong><br />

börjar efter den 31 december<br />

2012 sänks inkomstskatten<br />

för juridiska personer med<br />

4,3 procentenheter, från 26,3<br />

till 22 procent. Skattesänkningen<br />

är större än den om en<br />

procentenhet <strong>som</strong> regeringen<br />

föreslog i våras i en remiss till<br />

Lagrådet.<br />

Bakgrunden är utvecklingen<br />

mot en alltmer omfattande<br />

skattekonkurrens mellan<br />

Investeraravdrag ska stimulera mindre företag<br />

För att stimulera tillgången<br />

på kapital till mindre företag<br />

föreslås att ett investeraravdrag<br />

ska införas. Under 2013 kommer<br />

regeringen att återkomma<br />

med ett förlag om detta till<br />

riksdagen. Innan ett system<br />

med investeraravdrag införs<br />

måste det godkännas av Europeiska<br />

kommissionen. Enligt<br />

regeringen kan därför investeraravdrag<br />

införas tidigast den 1<br />

<strong>se</strong>ptember 2013.<br />

Investeraravdraget innebär<br />

att en fysisk person <strong>som</strong><br />

förvärvar andelar i ett mindre<br />

företag när företaget bildas<br />

eller vid en nyemission får dra<br />

av halva anskaffningsutgiften<br />

för andelarna i inkomstslaget<br />

kapital. Avdrag medges dock<br />

med högst 650 000 kronor per<br />

person och beskattningsår.<br />

EUländerna, den nominella<br />

bolagsskatten bedöms vara av<br />

central betydel<strong>se</strong> för företagens<br />

investerings och lokali<strong>se</strong>ringsbeslut.<br />

Och av 27 medlemsländer<br />

i EU är det i dag endast<br />

åtta <strong>som</strong> har högre skattesats än<br />

Sverige (<strong>se</strong> sammanställning i<br />

Koncist nr 6–7/2012 s. 20).<br />

<strong>som</strong> en följd av den sänkta<br />

bolagsskatten föreslås att<br />

skatten vid avsättning till<br />

Tillskotten <strong>som</strong> ger rätt till<br />

investeraravdrag får uppgå till<br />

högst 20 miljoner kronor per<br />

företag och beskattningsår.<br />

Genom investeraravdraget<br />

får investeraren en omedelbar<br />

skattesänkning genom<br />

att avdraget kan kvittas mot<br />

inkomster av kapital. Skulle<br />

underskott uppkomma i<br />

inkomstslaget kapital till följd<br />

av investeraravdraget ska hela<br />

den del av underskottet <strong>som</strong><br />

motsvarar avdraget minska<br />

skatten med 30 procent.<br />

För att investeraravdrag ska<br />

kunna medges måste ett antal<br />

villkor vara uppfyllda.<br />

● Löner. Företaget måste ha<br />

ett löneunderlag om minst<br />

300 000 kronor för betalningsåret<br />

eller året efter<br />

detta.<br />

Budget inför<br />

2013 – forts.<br />

expansionsfond sänks i motsvarande<br />

mån till 22 procent.<br />

Även befintliga avsättningar<br />

ska behandlas enligt de nya<br />

reglerna.<br />

Övergången till de nya reglerna<br />

sker genom att tidigare<br />

gjorda avsättningar an<strong>se</strong>s återförda<br />

enligt nuvarande regler<br />

och genast åter avsatta enligt<br />

de nya reglerna. Ändringarna<br />

träder i kraft den 1 januari<br />

2013.<br />

● Karenstid. Investeraren får<br />

inte ha tagit emot någon<br />

värdeöverföring, exempelvis<br />

utdelning, från företaget <strong>som</strong><br />

överstiger årets vinst under<br />

de två åren närmast före<br />

betalningsåret.<br />

● Kvalificeringstid. Investeraravdraget<br />

ska återföras om<br />

investeraren under de fem år<br />

<strong>som</strong> följer närmast efter betalningsåret<br />

säljer andelarna<br />

eller tar emot en värdeöverföring<br />

från företaget <strong>som</strong><br />

överstiger årets vinst.<br />

● Kvalificerade andelar. I det<br />

fall det är fråga om kvalificerade<br />

andelar ska vid<br />

beräkning av gränsbeloppet<br />

endast 85 procent av omkostnadsbeloppet<br />

<strong>som</strong> legat<br />

till grund för investeraravdrag<br />

beaktas.<br />

10 [koncist] • 10/2012

HUS-avdrag<br />

för läxhjälp<br />

I föregående nummer av<br />

Koncist redovisade vi en<br />

promemoria från Finansdepartementet<br />

om att läxhjälp<br />

ska an<strong>se</strong>s vara sådant hushållsarbete<br />

<strong>som</strong> ska meritera till<br />

skattereduktion. I anslutning<br />

till årets budgetproposition<br />

har regeringen lämnat lagrådsremiss<br />

med ett sådant förslag. I<br />

förarbetena till lagen om skattereduktion<br />

för hushålls arbete<br />

framgår att barnpassning kan<br />

ge sådan skattereduktion. Det<br />

framhölls också att om en<br />

barnvakt hjälper barnet med<br />

läxor eller annat skolarbete ska<br />

det också omfattas av skattereduktionen.<br />

Sådan hjälp<br />

bedömdes ha ett nära samband<br />

med själva barnpassningen.<br />

det har emellertid visat sig<br />

att det föreligger svårigheter<br />

att tillämpa bestämmel<strong>se</strong>n om<br />

att läxhjälp ingår i barnpassningen.<br />

Frågan är vad <strong>som</strong><br />

omfattas? Det finns en betydande<br />

gråzon mellan barnpassning<br />

och läxhjälp. Regeringen<br />

föreslår därför att hjälp med<br />

läxor och annat skolarbete<br />

för elever i grundskolan och<br />

gymnasieskolan eller i motsvarande<br />

skolformer ska omfattas<br />

av skattereduktionen för<br />

hushållsarbete. Arbetet ska<br />

utföras i eller i nära anslutning<br />

till bostaden.<br />

[LAGRÅDSREMISS, 20 SEPTEMBER 2012]<br />

Frågor <strong>som</strong> väntar på utredning<br />

Utöver de nya förslagen avi<strong>se</strong>rades<br />

även att ett antal frågor<br />

bör utredas. I punktform kan de<br />

sammanfattas enligt följande.<br />

● Förenklad beskattning för<br />

enskilda näringsidkare och<br />

handelsbolagsdelägare.<br />

● Beskattningen vid överlåtel<strong>se</strong>r<br />

av kvalificerade andelar<br />

i samband med generationsskiften.<br />

● Förhandsbeskedsinstitutet<br />

utvärderas och analys ska<br />

Läxhjälp ska likställas med barnpassning, i alla fall ur skattehän<strong>se</strong>ende.<br />

ske om det behövs någon<br />

annan form av bindande<br />

besked i enskilda fall.<br />

● Behovet av att stärka rättssäkerheten<br />

i skattemål, framförallt<br />

genom speciali<strong>se</strong>ring<br />

av skattemål i domstol.<br />

● Frivillig skattskyldighet för<br />

mervärdesskatt vid uthyrning<br />

av verksamhetslokaler<br />

<strong>se</strong>s över och förenklas.<br />

● Tonnageskatt och olika stöd<br />

till sjöfarten.<br />

● Utredning har tidigare<br />

tillsatts om skattetillägg<br />

och skattebrott respektive<br />

tulltillägg och tullbrott mot<br />

bakgrund av europeiska<br />

konventionen om mänskliga<br />

rättigheter. Nivåerna på<br />

skattetillägg och frågor om<br />

normalt tillgängligt kontrollmaterial.Tredjemansrevision<br />

och ersättning för<br />

kostnader för ombud och<br />

biträde.<br />

Stöd till sjöfarten ska utredas.<br />

Fortsättning på nästa uppslag<br />

[koncist] • 10/2012 11

Fortsättning från föregående uppslag<br />

Nedsättning<br />

av egenavgifter<br />

ska förenklas<br />

När egenavgifter ska beräknas<br />

för enskilda näringsidkare och<br />

fysiska personer <strong>som</strong> är delägare<br />

i handelsbolag ska, efter begäran<br />

i inkomstdeklarationen,<br />

avdrag göras med 5 procent av<br />

avgiftsunderlaget för inkomst<br />

av aktiv näringsverksamhet,<br />

dock högst med 10 000 kronor<br />

per år. För att ett sådant avdrag<br />

ska kunna komma i fråga krävs<br />

i dag att den <strong>som</strong> begär avdraget<br />

ska lämna uppgifter <strong>som</strong><br />

visar att EUkommissionens<br />

regelverk för stöd av mindre<br />

företag är uppfyllda. Efter<strong>som</strong><br />

kommissionen har beslutat att<br />

nedsättningen inte är ett statligt<br />

stöd behöver inte någon sådan<br />

prövning göras.<br />

i budgetpropositionen föreslår<br />

regeringen att detta krav<br />

därför tas bort lik<strong>som</strong> kravet<br />

på att avdraget ska begäras i<br />

inkomstdeklarationen. Ändringarna<br />

träder i kraft den 1<br />

januari 2013. Lagändringen<br />

ska tillämpas redan vid självdeklarationen<br />

av<strong>se</strong>ende 2013<br />

års taxering. Förslaget har<br />

tidigare redovisats i Koncist<br />

i form av lagrådsremiss. Lagrådet<br />

lämnade förslaget utan<br />

erinran.<br />

Den 1 januari 2013 träder regler<br />

i kraft <strong>som</strong> innebär att omvänd<br />

skattskyldighet för moms ska<br />

införas vid handel med avfall<br />

och skrot av vissa metaller.<br />

I budgetpropositionen föreslås<br />

även vissa ändringar inom<br />

punktbeskattning<strong>som</strong>rådet.<br />

● De ekonomiska styrmedlen<br />

för biodrivmedel reformeras.<br />

● Koldioxidskatten slopas för<br />

viss värmeproduktion inom<br />

EUs system för handel med<br />

utsläppsrätter.<br />

Budget inför<br />

2013 – forts.<br />

Från nästa år gäller omvänd skattskyldighet för handel med skrot. Det blir alltså köparen <strong>som</strong> ska redovisa och<br />

betala mom<strong>se</strong>n.<br />

Skrot och ändringar i energi- och miljöskatter<br />

● Villkoren för den femåriga<br />

befriel<strong>se</strong>n från fordonsskatt<br />

för nya bilar med<br />

bättre miljöegenskaper<br />

skärps.<br />

● Vissa förändringar görs i<br />

fordonsbeskattningen.<br />

Vet du vad Snabbavveckling är?<br />

Kul, gå in på tavling.bolagssti arna.com så har du chan<strong>se</strong>n att vinna<br />

två ygbiljetter till en stad 2h bort!<br />

TÄVLING<br />

Lagerbolag – Startplattan<br />

Snabbavveckling – Slutplattan<br />

bolagsstiftarna ab | box 12086, 402 41 göteborg | tel 031-704 10 50 | fax 031- 704 10 59 | e-post bolags@stiftarna.com<br />

12 [koncist] • 10/2012

Så ska forskning och utveckling stödjas<br />

Villkoren för företagens<br />

forskning och utveckling bör<br />

gynnas skattemässigt. En<br />

utredning föreslår att detta<br />

ska ske genom en nedsättning<br />

av arbetsgivaravgifterna<br />

med tio procent.<br />

förslag Regeringen har gett<br />

den så kallade Företagsskattekommittén<br />

i uppdrag att i<br />

ett delbetänkande belysa de<br />

svenska skattereglerna för<br />

forskning och utveckling<br />

(FoU) och föreslå skatteregler<br />

<strong>som</strong> stimulerar företagen till<br />

ökad forskning och utveckling.<br />

I sitt delbetänkande föreslår<br />

kommittén att ett stöd till FoU<br />

bör lämnas genom direkt sänkning<br />

av någon kostnad <strong>som</strong><br />

företagen har. Man har då fastnat<br />

för att arbetsgivare i vissa<br />

fall ska kunna få en nedsättning<br />

av arbetsgivaravgifterna<br />

för personer <strong>som</strong> arbetar med<br />

forskning och utveckling.<br />

Som FoU-arbete ska definieras<br />

systematiskt arbete med att ta<br />

fram ny kunskap (forskning) eller<br />

arbete med att använda resultatet<br />

av forskning för att utveckla<br />

nya eller vä<strong>se</strong>ntligt förbättrade<br />

varor, tjänster och produktionsproces<strong>se</strong>r<br />

(utveckling).<br />

Kort innebär förslaget<br />

följande.<br />

● Nedsättning ges med tio<br />

procent av avgiftsunderlaget,<br />

dock högst med 230 000<br />

kronor per koncern och<br />

månad.<br />

● Nedsättningen får inte medföra<br />

att arbetsgivaravgifterna<br />

understiger ålderpensionsavgiften.<br />

● Nedsättningen ska ske den<br />

kalendermånad då en person<br />

hos en och samma arbetsgivare<br />

under minst 75 procent<br />

och minst 15 timmar av sin<br />

faktiska arbetstid har utfört<br />

FoUarbete.<br />

● Nedsättningen ska inte<br />

omfatta personer <strong>som</strong> inte<br />

fyllt 26 år.<br />

● FoU-arbetet måste vara<br />

kvalificerat och direkt utgöra<br />

FoU eller ingå <strong>som</strong> en central<br />

del i sådant arbete.<br />

● Som FoU-arbete räknas<br />

inte stödfunktioner av olika<br />

slag, exempelvis arbete med<br />

ekonomi, administration,<br />

IT-stöd och <strong>se</strong>rvice.<br />

● Arbetet ska ha ett kommersiellt<br />

syfte.<br />

För att finansiera sitt förslag<br />

föreslår utredningen att räntebeläggningen<br />

av juridiska<br />

personers periodi<strong>se</strong>ringsfonder<br />

höjs från 72 procent av statslåneräntan<br />

till 100 procent.<br />

De nya bestämmel<strong>se</strong>rna om<br />

att skattegynna forskning och<br />

utveckling föreslås träda i kraft<br />

den 1 januari 2014.<br />

[SOU 2012:66]<br />

Forskning och utveckling föreslås gynnas skattemässigt.<br />

Klarar ni kraven i Reko?<br />

Med Briljants rutin Byråplanering är det lätt att uppfylla kraven <strong>som</strong> ställs i Reko.<br />

Planering görs för varje klient och de arbetsuppgifter <strong>som</strong> ska utföras.<br />

I uppföljningsdelen syns om, när och av vem en arbetsuppgift är slutförd.<br />

Den här rutinen gör arbetet på byråerna tryggare.<br />

När någon medarbetare är sjuk eller har <strong>se</strong>mester<br />

är det enkelt att gå in och <strong>se</strong> status för varje klient.<br />

Ödesdigra misstag kan undvikas.<br />

Blir du nyfi ken?<br />

Gå in på www.briljant.<strong>se</strong> och läs mer.<br />

Där fi nns också telefonnummer till våra återförsäljare.<br />

WWW.BRILJANT.SE<br />

[koncist] • 10/2012 13

Hot och<br />

skadegörel<strong>se</strong><br />

mot vanligare<br />

företagare<br />

TEXT: CHARLOTTA DANIELSSON FOTO: BRÅ/DREAMSTIME<br />

Krossade fönsterrutor och igenlimmade lås. Företagare <strong>som</strong> utsatts<br />

för utpressning kan vittna om skadegörel<strong>se</strong> och hot. Säkerhetsansvarigas<br />

råd till den <strong>som</strong> är utsatt: Betala inte. Polisanmäl alltid.<br />

R<br />

estaurangägare <strong>som</strong> råkar ut för trakas<strong>se</strong>rier<br />

av stökiga ”kunder” och skadegörel<strong>se</strong>,<br />

personer <strong>som</strong> tvingas betala böter <strong>som</strong><br />

”utdömts” i en krogkö, företagare <strong>som</strong><br />

drabbas av indrivning av skulder <strong>som</strong><br />

egentligen inte finns. Händel<strong>se</strong>rna är inte längre<br />

bara något vi <strong>se</strong>r på tv i <strong>se</strong>rier och inslag från andra<br />

länder, utan har även blivit verklighet i Sverige. I<br />

storstäder såväl <strong>som</strong> på mindre orter.<br />

Enligt Brottsförebyggande rådet (Brå) har<br />

utpressning ökat kraftigt de <strong>se</strong>naste tio åren. Enligt<br />

utredare på Brå är inte problemet enbart att en<br />

allvarlig brottslighet ökar, eller att brotten är svåra<br />

att utreda.<br />

– det oroväcKande är att utvecklingen är ett<br />

tecken på att organi<strong>se</strong>rad brottslighet alltmer ägnar<br />

sig åt så kallad parasitär kriminalitet. Gärningsmännen<br />

går direkt på snabba pengar genom utpressning,<br />

säger Johanna Skinnari, projektledare på Brå.<br />

Tillsammans med några kollegor ligger hon<br />

bakom rapporten Otillåten påverkan mot företag –<br />

en undersökning om utpressning.<br />

Utpressning förekommer inom alla branscher,<br />

men vissa är mer utsatta än andra. Främst handlar<br />

det om företag inom byggbranschen, restaurangnäringen<br />

samt småbutiker. Förklaringen ligger i att<br />

det är kontantintensiva branscher, där svartarbete<br />

förekommer och där det finns kontaktytor mot<br />

kriminella.<br />

i 59 procent av de förundersökningar <strong>som</strong> Brå<br />

gått igenom, och <strong>som</strong> delvis ligger till grund för<br />

kartläggningen, tillhör utpressaren grupperingar<br />

inom organi<strong>se</strong>rad brottslighet. I dessa miljöer<br />

används utpressning <strong>som</strong> inkomstkälla och för att<br />

vinna status.<br />

– Vi <strong>se</strong>r exempel på att otillåten påverkan blivit<br />

en ren affärsidé. Man erbjuder skuldindrivning<br />

eller beskydd <strong>som</strong> en tjänst och företagare gör, mer<br />

14 [koncist] • 10/2012

[koncist] • 10/2012 15

Fortsättning från föregående uppslag<br />

”Vi <strong>se</strong>r exempel<br />

på att otillåten<br />

påverkan<br />

blivit en ren<br />

affärsidé.<br />

Johanna Skinnari, Brå.<br />

BRÅ<br />

Restauranger och småbutiker, och andra kontantintensiva branscher, är extra drabbade.<br />

eller mindre frivilligt, en överenskommel<strong>se</strong> med de<br />

kriminella, säger Johanna Skinnari.<br />

Så kallad beskyddarverksamhet, <strong>som</strong> är en<br />

form av utpressning, antar i Sverige två former –<br />

problemlösning och ”försäkringar”. I det första<br />

fallet anlitas kriminella för att lösa problem, <strong>som</strong><br />

exempelvis kan vara stökiga kunder eller utpressningskrav<br />

från kriminella. I det andra fallet är det<br />

vanligt att kriminella först använder skadegörel<strong>se</strong><br />

eller trakas<strong>se</strong>rier för att få företagaren att betala<br />

för en ”försäkring”. Skadegörel<strong>se</strong>n upphör då vid<br />

betalning.<br />

Men enligt Brås undersökning är det riskfyllt<br />

att börja betala. Det leder snarare till fler utpressningskrav,<br />

än att utpressningen upphör. Det finns<br />

till och med exempel på att ”beskyddarna” tagit<br />

över företaget och kört det i botten för att få ut<br />

snabba pengar.<br />

inom byggbranschen är det vanligt att försäkringarna<br />

gäller <strong>som</strong> ”skydd” mot att få utrustning<br />

förstörd eller stulen.<br />

– Vissa branscher är överrepre<strong>se</strong>nterade när det<br />

handlar om otillåten påverkan, men även <strong>se</strong>riösa<br />

företag kan drabbas. För utövaren kan det handla<br />

om att han är intres<strong>se</strong>rad av en viss verksamhet, ett<br />

tillstånd eller ett läge, men det kan också handla<br />

om att utövaren upplever att någon har gott om<br />

pengar eller bolag <strong>som</strong> går bra och <strong>som</strong> denne vill<br />

utnyttja, säger Johanna Skinnari.<br />

16 [koncist] • 10/2012

För den <strong>som</strong> blir utsatt har Brå och säkerhetsansvariga<br />

inom Svenskt Näringsliv och Företagarna<br />

framför allt två råd att ge: betala inte och<br />

polisanmäl alltid.<br />

– det är viKtigt att ha tydliga avtal och att alltid<br />

dokumentera betalningar. Att ha ordning och reda<br />

på sin ekonomi och sköta alla betalningar är också<br />

viktigt. Om man blir utsatt ska man inte betala.<br />

Gör man det signalerar man att man accepterar de<br />

kriminellas normer, säger Johanna Skinnari.<br />

En polisanmälan är en markering från företagare<br />

mot utövaren att det inte är okej, och det är dessutom<br />

ett sätt att skapa en slutpunkt för sin egen<br />

bearbetning och för att kunna gå vidare.<br />

Alla citat hämtade från Brås rapport 2012:12 Otillåten påverkan<br />

mot företag – En undersökning om utpressning.<br />

”<br />

Man anlitar någon för<br />

att ställa till det. Till exempel<br />

på ett disco <strong>som</strong><br />

är jättelugnt. När man hör att det<br />

blivit lite stökigt går man dit och<br />

pre<strong>se</strong>nterar sitt koncept. Då säger<br />

han ”nej, nej, glöm det”. Då skickar<br />

man dit folk någon helg <strong>som</strong> ställer<br />

till det och slår sönder stället.<br />

Då tänker krögaren ”jävlar” och då<br />

börjar de fundera lite kanske. Man<br />

går dit igen och även om krögaren<br />

kanske misstänker att det är jag<br />

<strong>som</strong> skickat dem, har han att välja<br />

mellan att betala för beskyddet<br />

eller få stället sönderslaget varje<br />

helg. Om han betalar mig ringer<br />

jag de andra och säger att det är<br />

bra.<br />

CITAT FRÅN EN UTÖVARE<br />

”<br />

De börjar hänga i deras<br />

café … sakta men säkert,<br />

man är jättetrevlig osv.<br />

Sen säger man att ”jag har hört<br />

att du har problem med det här<br />

och det här. Jag kan komma med<br />

mina polare och hänga här – så<br />

här och så här mycket. I stället för<br />

att du betalar en väktare kan du<br />

betala oss så kommer vi att sköta<br />

säkerheten åt dig".<br />

SÄKERHETSCHEF BESKRIVER HUR UTÖVARNA BYGGER UPP EGNA<br />

KONTAKTYTOR MOT FÖRETAGARE<br />

[koncist] • 10/2012 17

"Fyra av tio<br />

har utsatts<br />

för brott"<br />

Bluffakturor, stöld, snatterier,<br />

utpressning. Många<br />

är brotten <strong>som</strong> företagare<br />

utsätts för och enligt Lars<br />

Nordfors på Företagarna<br />

uppger fyra av tio företagare<br />

att de har utsatts för någon<br />

form av brott.<br />

Han <strong>se</strong>r allvarligt på tenden<strong>se</strong>rna<br />

med utpressning och<br />

menar att det finns alla skäl<br />

att ta utvecklingen på största<br />

allvar.<br />

– Sannolikt finns här också<br />

stora mörkertal. Utpressningen<br />

får kon<strong>se</strong>kven<strong>se</strong>r <strong>som</strong> hotar<br />

rättssäkerheten, och äganderätten<br />

och företagandet i stort<br />

sätts ur spel. Konkurrenssituationen<br />

för företag vrids snett,<br />

säger han.<br />

enmansföretagare, ägarledda<br />

bolag där familjen äger företaget,<br />

och andra mindre företag<br />

drabbas extra hårt då hoten inte<br />

bara riktas mot företagen<br />

utan i allra högsta grad blir<br />

personliga. Små företag<br />

har också ofta brist på<br />

resur<strong>se</strong>r, och saknar interna<br />

avdelningar där man<br />

kan arbeta med<br />

säkerhetsfrågor,<br />

konstaterar Lars<br />

Nordfors.<br />

– Man har<br />

heller kanske<br />

inte råd<br />

att teckna<br />

kontrakt<br />

med en extern<br />

partner<br />

för säkerhetslösningar<br />

vilket gör att<br />

man blir extra<br />

utsatt, säger<br />

han.<br />

Att utpressning blir dyrt<br />

för företag visar sig på många<br />

sätt. Lars Nordfors berättar<br />

om restaurangägare <strong>som</strong><br />

tvingas betala extra vid sidan<br />

om för att få sina sopor hämtade,<br />

och om ett café i Malmö<br />

<strong>som</strong> utsattes för systematisk<br />

skadegörel<strong>se</strong> så att försäkringsbolaget<br />

slutligen steg åt<br />

sidan.<br />

– Självklart blir det oerhört<br />

kostsamt för företagaren. Den<br />

här typen av utpressning har<br />

också smittoeffekter på så<br />

sätt att ingen vill driva någon<br />

verksamhet på plat<strong>se</strong>n, säger<br />

Lars Nordfors.<br />

för att få stopp på utpressningen<br />

måste myndigheter och<br />

branschorganisationer samverka<br />

menar Lars Nordfors,<br />

och betonar att polis, åklagare<br />

och Skatteverket måste ta<br />

frågan på allvar.<br />

– Att ha en kontaktperson<br />

hos poli<strong>se</strong>n, en väg in, så<br />

att man alltid vet vem<br />

man ska kontakta kan<br />

vara en bra sak. Sedan<br />

måste man <strong>se</strong> till det<br />

systematiska i brottsligheten<br />

så att<br />

brotten får<br />

ett högre<br />

straffvärde.<br />

Som<br />

branschorganisation<br />

kan<br />

man bidra<br />

genom att ha<br />

checklistor<br />

och handlingsplaner<br />

samt arbeta<br />

med opinionsbildning,<br />

säger<br />

han.<br />

FÖRETAGARNA<br />

Lars Nordfors, chefsjurist på Företagarna. Många företagare utsätts för brott. Fyra av tio uppger att så är fallet,<br />

18 [koncist] • 10/2012

men till det finns sannolikt ett mörkertal också.<br />

Alla citat hämtade från Brås rapport 2012:12 Otillåten påverkan<br />

mot företag – En undersökning om utpressning.<br />

”<br />

När jag kommer till hörnan<br />

och viker in på gatan,<br />

luktar det tjära över<br />

hela gatan. Då var min affär<strong>se</strong>ntré<br />

dränkt i trätjära. Den dagen kunde<br />

jag inte öppna efter<strong>som</strong> jag fick<br />

kalla dit en sanerare … Jag fick ju<br />

vidta åtgärder efter hand på entrédörren.<br />

För innan fanns det en tröskel<br />

utanför det rann ju in, så det<br />

låg inne. Det stank tjära om hela<br />

lokalen.<br />

DRABBAD FÖRETAGARE<br />

”<br />

Det börjar bli vanligare<br />

med subtila hot. Tidigare<br />

gick de dit med sina västar<br />

och muskler. Det gör man än i dag,<br />

det är också vanligt, men i dag är<br />

det mycket mer subtilt.<br />

För ett tag <strong>se</strong>dan hade vi ett ärende<br />

där man tog sig in till det här<br />

företaget och satte sig ner och sa:<br />

det här har du kostat mig, för att du<br />

har gjort <strong>som</strong> du har gjort. Så här<br />

mycket pengar är du skyldig mig<br />

nu. Förresten, din dotter och dina<br />

barn bor på den här adres<strong>se</strong>n och<br />

din dotter går på det här dagi<strong>se</strong>t.<br />

Och hon hade en grön jacka på sig<br />

i går, <strong>som</strong> var jättejättefin. Just det,<br />

du är skyldig mig så här mycket nu.<br />

Du kan väl svara i morgon, vad du<br />

tycker om det här? Det är mycket<br />

mer vanligt i dag.<br />

CITAT FRÅN SÄKERHETSANSVARIG SOM BESKRIVER<br />

DEN UTVECKLING HAN SETT<br />

[koncist] • 10/2012 19

Förmedlande bostadsrätts-<br />

förening hindrade inte ROT<br />

En bostadsrättsförening<br />

hade uppdragit åt ett byggföretag<br />

att utföra några badrumsrenoveringar.<br />

Kunde<br />

den enskilde medlemmen,<br />

<strong>som</strong> betalade renoveringen<br />

till föreningen, få ROT-avdrag<br />

för arbetet? Ja, sa Kammarrätten<br />

i Stockholm.<br />

rättsfall Fallet gällde en person<br />

<strong>som</strong> ansökte om skattereduktion<br />

för så kallat ROTarbete<br />

för sin andel av kostnaden för<br />

badrumsrenovering i sin bostadsrättslägenhet.<br />

Kostnaden<br />

för renoveringen <strong>som</strong> uppgick<br />

till drygt 37 000 kronor hade<br />

betalats till bostadsrättsföreningen<br />

<strong>som</strong> i sin tur hade anlitat<br />

och betalat kostnaderna till ett<br />

byggföretag.<br />

sKatteverKet medgav dock<br />

ingen skattereduktion. Man<br />

konstaterade att medlemmen<br />

hade anlitat bostadsrättsföreningen<br />

för arbetet med badrumsrenoveringen<br />

efter<strong>som</strong><br />

det är den <strong>som</strong> har fakturerat<br />

samt mottagit betalningen.<br />

Enligt Skatteverket fick därför<br />

föreningen an<strong>se</strong>s <strong>som</strong> utförare<br />

av ROTarbetet. Efter<strong>som</strong> bostadsrättsföreningen<br />

saknade Fskatt<strong>se</strong>del<br />

medgavs<br />

ingen<br />

skat<br />

tereduktion, trots att föreningen<br />

anlitat ett företag med<br />

Fskatt<strong>se</strong>del vid underentreprenad.<br />

mannen överKlagade till<br />

förvaltningsrätten men rönte<br />

ingen framgång där. Han gick<br />

vidare och frågan hamnade<br />

hos kammarrätten <strong>som</strong><br />

noterade att mannen till sin<br />

ansökan om skattereduktion<br />

för husarbete gett in bland annat<br />

faktura från byggföretaget<br />

till bostadsrättsföreningen,<br />

faktura från bostadsrättsföreningen<br />

till honom med specificerat<br />

faktureringsunderlag,<br />

och kassakvittering från bank<br />

<strong>som</strong> visade att han betalat de<br />

aktuella kostnaderna.<br />

sammantaget kom kammarrätten<br />

fram till att det utförda<br />

arbetet var att <strong>se</strong> <strong>som</strong> inre<br />

underhåll i lägenheten och att<br />

mannen var betalningsansvarig<br />

för detta. Arbetet hade utförts<br />

av ett byggföretag <strong>som</strong> hade<br />

innehaft Fskatt<strong>se</strong>del.<br />

Enligt kammarrätten hade<br />

mannen visat att han hade haft<br />

utgifter för sådant arbete <strong>som</strong><br />

ger rätt till skattereduktion för<br />

ROTarbete. Hans överklagande<br />

bifölls således.<br />

[KAMMARRÄTTEN I STOCKHOLM,<br />

MÅL NR 859-11]<br />

Hantverkaren<br />

anlitades av<br />

en bostadsrättsförening,<br />

men den<br />

enskilde<br />

medlemmenbetalade.<br />

Var växthu<strong>se</strong>t en tillbyggnad eller nybyggnad? Den frågan har Högsta<br />

Inget ROT-av<br />

Någon skattereduktion i<br />

form av ROT-avdrag medgavs<br />

inte för uppförande av<br />

växthus. För markarbeten<br />

för att dra in bredband<br />

medgavs ROT-avdrag från<br />

tomtgrän<strong>se</strong>n.<br />

rättsfall Det blev resultatet<br />

i en begäran om förhandsbesked<br />

för en tid <strong>se</strong>dan.<br />

Fallet gällde en person <strong>som</strong><br />

ägde en jordbruksfastighet<br />

på vilken han bedrev jordbrukverksamhet.<br />

Han bodde<br />

också i ett småhus beläget på<br />

fastigheten.<br />

Han övervägde att ca fem<br />

meter från bostadsbyggnaden<br />

uppföra ett mindre växthus<br />

om cirka 14 kvm. Frågan<br />

var om detta kunde meritera<br />

till skattereduktion, så kallat<br />

ROTavdrag. Var det fråga om<br />

en tillbyggnad av ett befintligt<br />

småhus <strong>som</strong> kan ge rätt till skattereduktion<br />

eller var det fråga<br />

om nybyggnation <strong>som</strong> inte ger<br />

rätt till skattereduktion? För att<br />

få detta klarlagt ansökte han om<br />

20 [koncist] • 10/2012

förvaltningsdomstolen haft på sitt bord nyligen. Det slutade med att bygget inte kunde få ROT-avdrag.<br />

drag för växthusbygge<br />

förhandsbesked. Skatterättsnämndens<br />

förhandsbesked var<br />

att uppförande av ett växthus<br />

skulle <strong>se</strong>s <strong>som</strong> nybyggnation av<br />

ett fristående komplementhus.<br />

Sådana arbeten ger inte rätt till<br />

ROTavdrag.<br />

Mannen övervägde också<br />

att installera bredband i sitt<br />

bostadshus. För att detta<br />

skulle vara möjligt måste<br />

markarbeten utföras för att<br />

bredbandsnätet skulle kunna<br />

dras fram till bostadshu<strong>se</strong>t.<br />

Markarbetena skulle då ske i<br />

två steg. Dels från fastighetens<br />

yttre gräns till tomtgrän<strong>se</strong>n,<br />

dels från tomtgrän<strong>se</strong>n till<br />

bostadsbyggnaden.<br />

detta föranledde ytterligare<br />

en fråga i mannens begäran<br />

om förhandsbesked. Kunde<br />

skatte reduktion för ROTarbete<br />

medges för de aktuella markarbetena?<br />

Enligt Skatterättsnämnden<br />

kan sådana markarbeten<br />

berättiga till skattereduktion.<br />

För detta krävs dock att markarbetena<br />

har anknytning till<br />

småhu<strong>se</strong>t. Förhandsbeskedet<br />

blev därför att markarbeten<br />

<strong>som</strong> utförs utanför det område<br />

<strong>som</strong> utgörs av den tomt <strong>som</strong><br />

tillhör småhu<strong>se</strong>t inte ger rätt<br />

till skattereduktion. Däremot<br />

medges skattereduktion för<br />

sådana markarbeten <strong>som</strong> görs<br />

på tomten.<br />

Högsta förvaltningsdomstolen<br />

gjorde samma bedömning<br />

<strong>som</strong> Skatterättsnämnden och<br />

fastställde förhandsbeskedet.<br />

[HÖGSTA FÖRVALTNINGSDOMSTOLEN,<br />

MÅL NR 5012-11]<br />

Även bredbandsinstallation togs<br />

upp i förhandsbeskedet.<br />

[koncist] • 10/2012 21

Moms vid oäkta factoring…<br />

Köp av fakturafordringar<br />

med regressrätt, det vill<br />

säga utan att kreditrisken<br />

övertas, är en momspliktig<br />

tjänst.<br />

rättsfall Det framgår av en<br />

dom från Högsta förvaltningsdomstolen<br />

där sådan så kallad<br />

oäkta factoring var aktuell.<br />

Fallet gällde ett bolag <strong>som</strong><br />

bedrev factoringverksamhet.<br />

Enligt bolaget tillhandahölls<br />

kreditgivning med säkerhet i<br />

pantsatta fakturor. Ersättning<br />

för detta är inte momspliktigt.<br />

Skatteverket, å andra sidan,<br />

menade att bolaget köpte<br />

fakturor med regressrätt gentemot<br />

säljaren och att en sådan<br />

tjänst är momspliktig. Frågan<br />

blev föremål för process<br />

där bolaget fick rätt i första<br />

instans medan kammarrätten<br />

och Högsta förvaltningsdomstolen<br />

gick på Skatteverkets<br />

linje.<br />

Kammarrätten konstaterade<br />

i sin dom att bedömningen av<br />

vilken tjänst bolaget tillhandahåller<br />

i första hand ska göras<br />

mot bakgrund av det avtal<br />

<strong>som</strong> bolaget sluter med sina<br />

kunder.<br />

Enligt kammarrätten kunde<br />

avtalet inte betraktas <strong>som</strong><br />

fakturabelåning, <strong>som</strong> bolaget<br />

påstått. Avtalet innebar<br />

i stället att bolaget köpte<br />

fakturorna av säljaren, men att<br />

bolaget hade rätt till regress<br />

vid utebliven betalning eller<br />

reklamation. Det var alltså en<br />

typ av villkorat köp.<br />

Frågan är då hur ett sådant<br />

fakturaköp med regressrätt<br />

ska betraktas ur momssynvin<br />

kel. Är det en finansieringstjänst<br />

<strong>som</strong> är undantagen från<br />

moms eller är det en tjänst<br />

<strong>som</strong> inte omfattas av detta<br />

momsundantag? Det bör noteras<br />

att det <strong>som</strong> ska bedömas<br />

är inte om skatteplikten till<br />

moms omfattar factoringomsättningen,<br />

utan frågan är om<br />

den avgift <strong>som</strong> bolaget tar ut<br />

vid övertagande av fakturorna<br />

är skattepliktig.<br />

vid denna prövning hänvisade<br />

både kammarrätten och Högsta<br />

förvaltningsdomstolen till ett<br />

utslag från EUdomstolen. EUdomstolen<br />

har där uttalat sig<br />

om klassificeringen av tjänster<br />

bestående i fakturaköp såväl<br />

med <strong>som</strong> utan övertagande av<br />

kreditrisk. Av utslaget framgår<br />

att såväl äkta factoring, där<br />

kreditrisken övertas, <strong>som</strong> oäkta<br />

factoring utan övertagande av<br />

kreditrisk faller inom begreppet<br />

inkasso.<br />

Med hänsyn till detta kom<br />

Högsta förvaltningsdomstolen<br />

fram till att de tjänster <strong>som</strong><br />

bolaget tillhandahåller inte är<br />

undantagna från moms.<br />

[HÖGSTA FÖRVALTNINGSDOMSTOLEN,<br />

MÅL NR 753–757-11]<br />

[utdrag ur 3 kap. 9 § mervärdesskattelagen]<br />

Från skatteplikt undantas omsättning av bank- och finansieringstjänster<br />

samt sådan omsättning <strong>som</strong> utgör värdepappershandel eller<br />

därmed jämförlig verksamhet.<br />

Med bank- och finansieringstjänster av<strong>se</strong>s inte notariatverksamhet,<br />

inkassotjänster, administrativa tjänster av<strong>se</strong>ende factoring eller<br />

uthyrning av förvaringsutrymmen.<br />

[- - -]<br />

22 [koncist] • 10/2012

… och beräkning av<br />

momsunderlaget<br />

vid rättel<strong>se</strong> i efterhand<br />

Beskattningsunderlaget vid<br />

en rättel<strong>se</strong> i efterhand utgörs<br />

av den mottagna ersättningen<br />

minskad med 20 procent.<br />

rättsfall I fallet ovan prövades<br />

även vilket underlag <strong>som</strong><br />

skulle ligga till grund för<br />

momsdebiteringen. Högsta<br />

förvaltningsdomstolen<br />

noterar att bolaget bedömde<br />

att de aktuella tjänsterna var<br />

undantagna från moms och<br />

Att köpa fordringar och<br />

driva in dessa är inte en<br />

ekonomisk verksamhet<br />

enligt Högsta förvaltningsdomstolen.<br />

Något avdrag<br />

för ingående moms och förvärvsbeskattning<br />

för moms<br />

ska därför inte ske.<br />

rättsfall Fallet gällde ett bolag<br />

vars enda verksamhet bestod i att<br />

driva in fordringar <strong>som</strong> bolaget<br />

förvärvat från en finsk bank.<br />

Fordringarna hade förvärvats<br />

utan regressrätt (äkta factoring)<br />

mot en ersättning om cirka nio<br />

procent av nominellt värde. Bolaget<br />

hade <strong>se</strong>dan för egen räkning<br />

drivit in ett belopp motsvarande<br />

cirka 23 procent av det nominella<br />

värdet med hjälp av ett utländskt<br />

indrivningsföretag.<br />

de därför fakturerades utan<br />

sådan skatt. Detta har nu<br />

visat sig vara fel och bolaget<br />

måste därför betala moms för<br />

omsättningen.<br />

enligt domstolens mening<br />

ska vid en sådan rättel<strong>se</strong> i<br />

efterhand det belopp <strong>som</strong><br />

behövs för att betala skatten<br />

inte beläggas med moms. Ett<br />

sådant synsätt är förenligt<br />

med principen att mom<strong>se</strong>n<br />

Ingen ekonomisk verksamhet att köpa fordringar<br />

De skattefrågor <strong>som</strong> bolagets<br />

verksamhet föranledde<br />

gällde behandlingen av moms.<br />

Skulle bolaget beskattas för<br />

de indrivnings och konsulttjänster<br />

<strong>som</strong> det köpt från<br />

utländska företag (så kallad<br />

förvärvsbeskattning<br />

eller omvänd skattskyldighet)?<br />

En annan fråga <strong>som</strong> uppkom<br />

var om bolaget hade rätt att<br />

dra av och få moms återbetald<br />

av<strong>se</strong>ende dessa och andra<br />

tjänster <strong>som</strong> anskaffats inom<br />

indrivningsverksamheten.<br />

KnäcKfrågorna vandrade<br />

genom rättsinstan<strong>se</strong>rna för att<br />

slutligen hamna på Högsta<br />

förvaltningsdomstolens<br />

bord. Före Högsta förvaltningsdomstolens<br />

prövning<br />

inte ska belasta den skattskyldige<br />

själv, och med<br />

bestämmel<strong>se</strong>n att moms inte<br />

ska ingå i beskattningsunderlaget.<br />

Efter<strong>som</strong> skattesat<strong>se</strong>n för de<br />

aktuella tjänsterna är 25 procent<br />

ska därför beskattningsunderlaget<br />

bestämmas till den<br />

ersättning <strong>som</strong> bolaget har fått<br />

minskad med 20 procent.<br />

[HÖGSTA FÖRVALTNINGSDOMSTOLEN,<br />

MÅL NR 753–757-11]<br />

av fallet kom en dom från<br />

EUdomstolen i ett närmast<br />

identiskt fall. Med stöd av<br />

detta fall kom Högsta förvaltningsdomstolen<br />

fram till att<br />

den verksamhet <strong>som</strong> bolaget<br />

bedrivit inte utgör ekonomisk<br />

verksamhet och inte innefattar<br />

något tillhandahållande<br />

av tjänster mot vederlag i<br />

den mening <strong>som</strong> gäller i EUs<br />

mervärdesskattedirektiv.<br />

för att förvärvsbeskattning av<br />

moms ska kunna ske krävs att<br />

bolaget an<strong>se</strong>s vara en näringsidkare.<br />

Efter<strong>som</strong> bolaget inte<br />

bedrivit någon ekonomisk<br />

verksamhet är det inte heller<br />

näringsidkare enligt de svenska<br />

bestämmel<strong>se</strong>rna. Någon<br />

förvärvsbeskattning ska därför<br />

[överspelad styrsignal]<br />

Domarna har lett till att<br />

Skatteverket backar från sin<br />

tidigare inställning. Innan domarna<br />

var Skatteverkets linje<br />

fastlagd genom ett ställningstagande<br />