med borgen av Skanska AB (publ)

med borgen av Skanska AB (publ)

med borgen av Skanska AB (publ)

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Valutarisk, transaktionsexponering<br />

Trots att <strong>Skanska</strong>-koncernen har en stor internationell närvaro så är verksamheten <strong>av</strong> lokal natur <strong>av</strong>seende<br />

valutarisker. Projektens intäkter och kostnader möts normalt i samma valuta, varför transaktionsriskerna vid<br />

växling mellan olika valutor är mycket begränsade. Valutarisken för <strong>Skanska</strong>-koncernen får totalt uppgå till<br />

50 MSEK där risken beräknas som den resultatpåverkan en fem procentenheters förändring <strong>av</strong><br />

valutakurserna <strong>med</strong>för. Per den 31 december 2011 uppgick valutarisken i transaktionsexponeringen till 16<br />

(45) MSEK, var<strong>av</strong> huvuddelen påverkar övrigt totalresultat.<br />

Valutarisk, omräkningsexponering<br />

Koncernens nettoinvesteringar i utlandet samt eget kapital denominerat i utländska valutor påverkas <strong>av</strong><br />

förändringar i förhållandet mellan koncernens hemm<strong>av</strong>aluta (SEK) och övriga valutor. Nettoinvesteringar i<br />

kommersiell och infrastrukturutvecklingsverksamheterna valutasäkras. Till viss del valutasäkras även<br />

koncernens egna kapital i de valutor koncernen har relativt stor andel eget kapital. En stor del <strong>av</strong> koncernens<br />

egna kapital i utländska valutor är ej valutasäkrade mot omräkningsexponering. En valutakursförändring där<br />

kronan faller/stiger <strong>med</strong> 10 procent gentemot övriga valutor skulle ge en effekt i övrigt totalresultat på 1,4<br />

Mdr kronor efter hänsyn till Säkring <strong>av</strong> nettoinvesteringar i utlandet.<br />

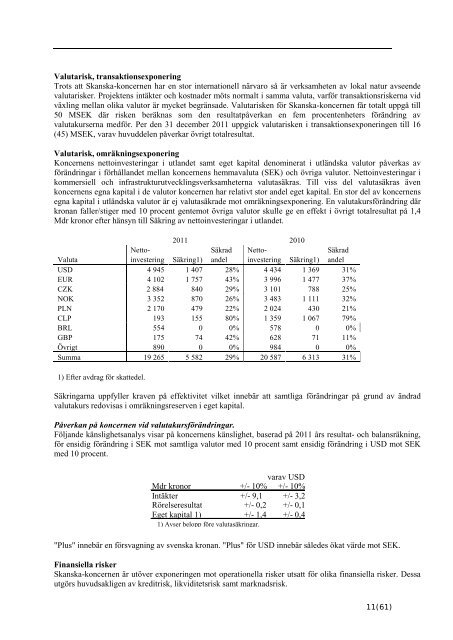

2011 2010<br />

Netto- Säkrad Netto- Säkrad<br />

Valuta investering Säkring1) andel investering Säkring1) andel<br />

USD 4 945 1 407 28% 4 434 1 369 31%<br />

EUR 4 102 1 757 43% 3 996 1 477 37%<br />

CZK 2 884 840 29% 3 101 788 25%<br />

NOK 3 352 870 26% 3 483 1 111 32%<br />

PLN 2 170 479 22% 2 024 430 21%<br />

CLP 193 155 80% 1 359 1 067 79%<br />

BRL 554 0 0% 578 0 0%<br />

GBP 175 74 42% 628 71 11%<br />

Övrigt 890 0 0% 984 0 0%<br />

Summa 19 265 5 582 29% 20 587 6 313 31%<br />

1) Efter <strong>av</strong>drag för skattedel.<br />

Säkringarna uppfyller kr<strong>av</strong>en på effektivitet vilket innebär att samtliga förändringar på grund <strong>av</strong> ändrad<br />

valutakurs redovisas i omräkningsreserven i eget kapital.<br />

Påverkan på koncernen vid valutakursförändringar.<br />

Följande känslighetsanalys visar på koncernens känslighet, baserad på 2011 års resultat- och balansräkning,<br />

för ensidig förändring i SEK mot samtliga valutor <strong>med</strong> 10 procent samt ensidig förändring i USD mot SEK<br />

<strong>med</strong> 10 procent.<br />

var<strong>av</strong> USD<br />

Mdr kronor +/- 10% +/- 10%<br />

Intäkter +/- 9,1 +/- 3,2<br />

Rörelseresultat +/- 0,2 +/- 0,1<br />

Eget kapital 1) +/- 1,4 +/- 0,4<br />

1) Avser belopp före valutasäkringar.<br />

"Plus" innebär en försvagning <strong>av</strong> svenska kronan. "Plus" för USD innebär således ökat värde mot SEK.<br />

Finansiella risker<br />

<strong>Skanska</strong>-koncernen är utöver exponeringen mot operationella risker utsatt för olika finansiella risker. Dessa<br />

utgörs huvudsakligen <strong>av</strong> kreditrisk, likviditetsrisk samt marknadsrisk.<br />

11(61)