Årsredovisning 2009 - Sparbanken i Karlshamn

Årsredovisning 2009 - Sparbanken i Karlshamn

Årsredovisning 2009 - Sparbanken i Karlshamn

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

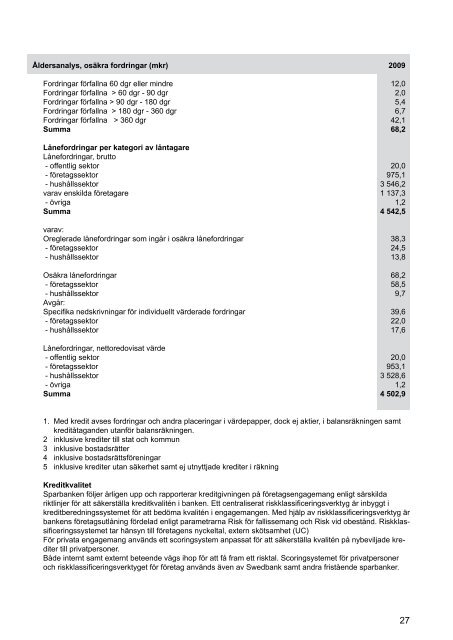

Åldersanalys, osäkra fordringar (mkr) <strong>2009</strong><br />

Fordringar förfallna 60 dgr eller mindre 12,0<br />

Fordringar förfallna > 60 dgr - 90 dgr 2,0<br />

Fordringar förfallna > 90 dgr - 180 dgr 5,4<br />

Fordringar förfallna > 180 dgr - 360 dgr 6,7<br />

Fordringar förfallna > 360 dgr 42,1<br />

Summa 68,2<br />

Lånefordringar per kategori av låntagare<br />

Lånefordringar, brutto<br />

- offentlig sektor 20,0<br />

- företagssektor 975,1<br />

- hushållssektor 3 546,2<br />

varav enskilda företagare 1 137,3<br />

- övriga 1,2<br />

Summa 4 542,5<br />

varav:<br />

Oreglerade lånefordringar som ingår i osäkra lånefordringar 38,3<br />

- företagssektor 24,5<br />

- hushållssektor 13,8<br />

Osäkra lånefordringar 68,2<br />

- företagssektor 58,5<br />

- hushållssektor 9,7<br />

Avgår:<br />

Specifika nedskrivningar för individuellt värderade fordringar 39,6<br />

- företagssektor 22,0<br />

- hushållssektor 17,6<br />

Lånefordringar, nettoredovisat värde<br />

- offentlig sektor 20,0<br />

- företagssektor 953,1<br />

- hushållssektor 3 528,6<br />

- övriga 1,2<br />

Summa 4 502,9<br />

1. Med kredit avses fordringar och andra placeringar i värdepapper, dock ej aktier, i balansräkningen samt<br />

kreditåtaganden utanför balansräkningen .<br />

2 inklusive krediter till stat och kommun<br />

3 inklusive bostadsrätter<br />

4 inklusive bostadsrättsföreningar<br />

5 inklusive krediter utan säkerhet samt ej utnyttjade krediter i räkning<br />

Kreditkvalitet<br />

<strong>Sparbanken</strong> följer årligen upp och rapporterar kreditgivningen på företagsengagemang enligt särskilda<br />

riktlinjer för att säkerställa kreditkvalitén i banken. Ett centraliserat riskklassificeringsverktyg är inbyggt i<br />

kreditberedningssystemet för att bedöma kvalitén i engagemangen. Med hjälp av riskklassificeringsverktyg är<br />

bankens företagsutlåning fördelad enligt parametrarna Risk för fallissemang och Risk vid obestånd . Riskklassificeringssystemet<br />

tar hänsyn till företagens nyckeltal, extern skötsamhet (UC)<br />

För privata engagemang används ett scoringsystem anpassat för att säkerställa kvalitén på nybeviljade krediter<br />

till privatpersoner .<br />

Både internt samt externt beteende vägs ihop för att få fram ett risktal. Scoringsystemet för privatpersoner<br />

och riskklassificeringsverktyget för företag används även av Swedbank samt andra fristående sparbanker.<br />

27