Na »klepetalnicah« bodo najbolj vro~e teme - ponudba obrti

Na »klepetalnicah« bodo najbolj vro~e teme - ponudba obrti

Na »klepetalnicah« bodo najbolj vro~e teme - ponudba obrti

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

zakonodaja<br />

O spremembah dav~ne zakonodaje<br />

Konec oktobra in v za~etku<br />

novembra so bili na sede`u<br />

Obmo~ne obrtne zbornice Maribor<br />

organizirani {tirje brezpla~ni<br />

seminarji s podro~ja nove<br />

dav~ne zakonodaje. Predavali sta<br />

strokovnjakinji s tega podro~ja<br />

Dunja Verbajs in Milica Gosti{a<br />

iz podjetja Gosti{a in Verbajs<br />

d.o.o. iz Ljubljane. Tema prvega<br />

seminarja 23. oktobra je bila<br />

prenos lastni{tva podjetja samostojnega<br />

podjetnika na novi<br />

gospodarski subjekt z enakim<br />

statusom ali pravno osebo in<br />

prekinitvi dejavnosti podjetja.<br />

<strong>Na</strong>menjen je bil predvsem obrtnikom,<br />

ki se <strong>bodo</strong> v prihodnjih<br />

letih upokojili, njihovi nasledniki<br />

pa <strong>bodo</strong> nadaljevali z dejavnostjo<br />

v enakem statusu ter tistim, ki<br />

`elijo svoje podjetje preoblikovati.<br />

Opozorjeno je bilo na vrsto<br />

problemov z vidika prenosa lastni{tva<br />

nepremi~nin, osnovnih<br />

sredstev, prevzetih na podlagi<br />

pogodb o finan~nem najemu,<br />

prenosa motornih vozil, zalog,<br />

terjatev, obveznosti iz naslova<br />

posojil, dav~nih obveznosti ter<br />

dolgoro~nih rezervacij.<br />

V drugem seminarskem<br />

sklopu, izveden je bil 26. oktobra,<br />

je bilo govora o novostih pri<br />

vodenju poslovnih knjig v<br />

leto{njem letu, spremembah vsebine<br />

ra~unovodskih standardov in<br />

dav~ne zakonodaje, pomembne<br />

za obdav~itev dejavnosti. Seminar<br />

je zajemal spremembe pri eviden-<br />

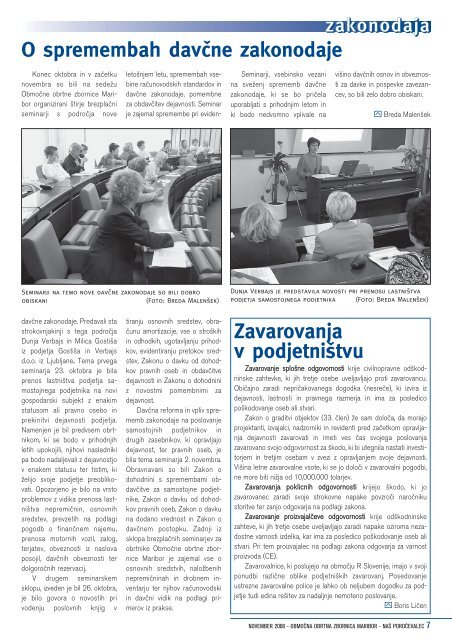

Seminarji na temo nove dav~ne zakonodaje so bili dobro<br />

obiskani (Foto: Breda Malen{ek)<br />

tiranju osnovnih sredstev, obra-<br />

~unu amortizacije, vse o stro{kih<br />

in odhodkih, ugotavljanju prihodkov,<br />

evidentiranju pretokov sredstev,<br />

Zakonu o davku od dohodkov<br />

pravnih oseb in obdav~itve<br />

dejavnosti in Zakonu o dohodnini<br />

z novostmi pomembnimi za<br />

dejavnost.<br />

Dav~na reforma in vpliv sprememb<br />

zakonodaje na poslovanje<br />

samostojnih podjetnikov in<br />

drugih zasebnikov, ki opravljajo<br />

dejavnost, ter pravnih oseb, je<br />

bila tema seminarja 2. novembra.<br />

Obravnavani so bili Zakon o<br />

dohodnini s spremembami obdav~itve<br />

za samostojne podjetnike,<br />

Zakon o davku od dohodkov<br />

pravnih oseb, Zakon o davku<br />

na dodano vrednost in Zakon o<br />

dav~nem postopku. Zadnji iz<br />

sklopa brezpla~nih seminarjev za<br />

obrtnike Obmo~ne obrtne zbornice<br />

Maribor je zajemal vse o<br />

osnovnih sredstvih, nalo`benih<br />

nepremi~ninah in drobnem inventarju<br />

ter njihov ra~unovodski<br />

in dav~ni vidik na podlagi primerov<br />

iz prakse.<br />

Seminarji, vsebinsko vezani<br />

na sve`enj sprememb dav~ne<br />

zakonodaje, ki se bo pri~ela<br />

uporabljati s prihodnjim letom in<br />

ki <strong>bodo</strong> nedvomno vplivale na<br />

vi{ino dav~nih osnov in obveznosti<br />

za davke in prispevke zavezancev,<br />

so bili zelo dobro obiskani.<br />

␛ Breda Malen{ek<br />

Dunja Verbajs je predstavila novosti pri prenosu lastni{tva<br />

podjetja samostojnega podjetnika (Foto: Breda Malen{ek)<br />

Zavarovanja<br />

v podjetni{tvu<br />

Zavarovanje splo{ne odgovornosti krije civilnopravne od{kodninske<br />

zahtevke, ki jih tretje osebe uveljavljajo proti zavarovancu.<br />

Obi~ajno zaradi nepri~akovanega dogodka (nesre~e), ki izvira iz<br />

dejavnosti, lastnosti in pravnega razmerja in ima za posledico<br />

po{kodovanje oseb ali stvari.<br />

Zakon o graditvi objektov (33. ~len) `e sam dolo~a, da morajo<br />

projektanti, izvajalci, nadzorniki in revidenti pred za~etkom opravljanja<br />

dejavnosti zavarovati in imeti ves ~as svojega poslovanja<br />

zavarovano svojo odgovornost za {kodo, ki bi utegnila nastati investitorjem<br />

in tretjim osebam v zvezi z opravljanjem svoje dejavnosti.<br />

Vi{ina letne zavarovalne vsote, ki se jo dolo~i v zavarovalni pogodbi,<br />

ne more biti ni`ja od 10,000.000 tolarjev.<br />

Zavarovanja poklicnih odgovornosti krijejo {kodo, ki jo<br />

zavarovanec zaradi svoje strokovne napake povzro~i naro~niku<br />

storitve ter zanjo odgovarja na podlagi zakona.<br />

Zavarovanje proizvajal~eve odgovornosti krije od{kodninske<br />

zahteve, ki jih tretje osebe uveljavljajo zaradi napake oziroma nezadostne<br />

varnosti izdelka, kar ima za posledico po{kodovanje oseb ali<br />

stvari. Pri tem proizvajalec na podlagi zakona odgovarja za varnost<br />

proizvoda (CE).<br />

Zavarovalnice, ki poslujejo na obmo~ju R Slovenije, imajo v svoji<br />

ponudbi razli~ne oblike podjetni{kih zavarovanj. Posedovanje<br />

ustrezne zavarovalne police je lahko ob neljubem dogodku za podjetje<br />

tudi edina re{itev za nadaljnje nemoteno poslovanje.<br />

␛ Boris Li~en<br />

NOVEMBER 2006 - OBMO^NA OBRTNA ZBORNICA MARIBOR - NA[ PORO^EVALEC 7