You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Открытое акционерное общество «Авиакомпания «Сибирь»<br />

ИНН 5448100656<br />

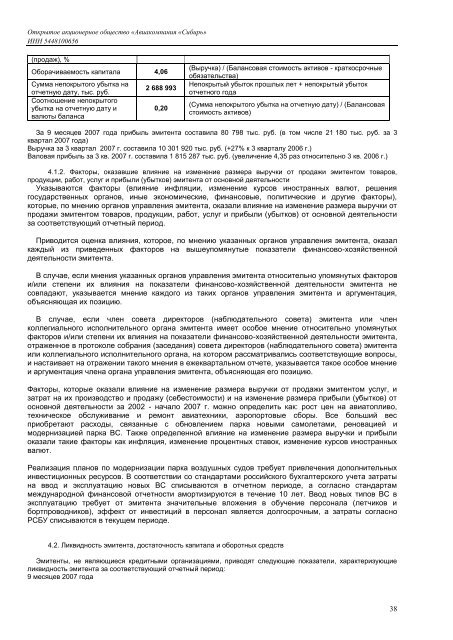

(продаж), %<br />

Оборачиваемость капитала 4,06<br />

Сумма непокрытого убытка на<br />

отчетную дату, тыс. руб.<br />

Соотношение непокрытого<br />

убытка на отчетную дату и<br />

валюты баланса<br />

2 688 993<br />

0,20<br />

(Выручка) / (Балансовая стоимость активов - краткосрочные<br />

обязательства)<br />

Непокрытый убыток прошлых лет + непокрытый убыток<br />

отчетного года<br />

(Сумма непокрытого убытка на отчетную дату) / (Балансовая<br />

стоимость активов)<br />

За 9 месяцев 2007 года прибыль эмитента составила 80 798 тыс. руб. (в том числе 21 180 тыс. руб. за 3<br />

<strong>кв</strong>артал 2007 года)<br />

Выручка за 3 <strong>кв</strong>артал 2007 г. составила 10 301 920 тыс. руб. (+27% к 3 <strong>кв</strong>арталу 2006 г.)<br />

Валовая прибыль за 3 <strong>кв</strong>. 2007 г. составила 1 815 287 тыс. руб. (увеличение 4,35 раз относительно 3 <strong>кв</strong>. 2006 г.)<br />

4.1.2. Факторы, оказавшие влияние на изменение размера выручки от продажи эмитентом товаров,<br />

продукции, работ, услуг и прибыли (убытков) эмитента от основной деятельности<br />

Указываются факторы (влияние инфляции, изменение курсов иностранных валют, решения<br />

государственных органов, иные экономические, финансовые, политические и другие факторы),<br />

которые, по мнению органов управления эмитента, оказали влияние на изменение размера выручки от<br />

продажи эмитентом товаров, продукции, работ, услуг и прибыли (убытков) от основной деятельности<br />

за соответствующий отчетный период.<br />

Приводится оценка влияния, которое, по мнению указанных органов управления эмитента, оказал<br />

каждый из приведенных факторов на вышеупомянутые показатели финансово-хозяйственной<br />

деятельности эмитента.<br />

В случае, если мнения указанных органов управления эмитента относительно упомянутых факторов<br />

и/или степени их влияния на показатели финансово-хозяйственной деятельности эмитента не<br />

совпадают, указывается мнение каждого из таких органов управления эмитента и аргументация,<br />

объясняющая их позицию.<br />

В случае, если член совета директоров (наблюдательного совета) эмитента или член<br />

коллегиального исполнительного органа эмитента имеет особое мнение относительно упомянутых<br />

факторов и/или степени их влияния на показатели финансово-хозяйственной деятельности эмитента,<br />

отраженное в протоколе собрания (заседания) совета директоров (наблюдательного совета) эмитента<br />

или коллегиального исполнительного органа, на котором рассматривались соответствующие вопросы,<br />

и настаивает на отражении такого мнения в еже<strong>кв</strong>артальном отчете, указывается такое особое мнение<br />

и аргументация члена органа управления эмитента, объясняющая его позицию.<br />

Факторы, которые оказали влияние на изменение размера выручки от продажи эмитентом услуг, и<br />

затрат на их производство и продажу (себестоимости) и на изменение размера прибыли (убытков) от<br />

основной деятельности за 2002 - начало 2007 г. можно определить как: рост цен на авиатопливо,<br />

техническое обслуживание и ремонт авиатехники, аэропортовые сборы. Все больший вес<br />

приобретают расходы, связанные с обновлением парка новыми самолетами, реновацией и<br />

модернизацией парка ВС. Также определенной влияние на изменение размера выручки и прибыли<br />

оказали такие факторы как инфляция, изменение процентных ставок, изменение курсов иностранных<br />

валют.<br />

Реализация планов по модернизации парка воздушных судов требует привлечения дополнительных<br />

инвестиционных ресурсов. В соответствии со стандартами российского бухгалтерского учета затраты<br />

на ввод и эксплуатацию новых ВС списываются в отчетном периоде, а согласно стандартам<br />

международной финансовой отчетности амортизируются в течение 10 лет. Ввод новых типов ВС в<br />

эксплуатацию требует от эмитента значительные вложения в обучение персонала (летчиков и<br />

бортпроводников), эффект от инвестиций в персонал является долгосрочным, а затраты согласно<br />

РСБУ списываются в текущем периоде.<br />

4.2. Ли<strong>кв</strong>идность эмитента, достаточность капитала и оборотных средств<br />

Эмитенты, не являющиеся кредитными организациями, приводят следующие показатели, характеризующие<br />

ли<strong>кв</strong>идность эмитента за соответствующий отчетный период:<br />

9 месяцев 2007 года<br />

38