Hagrannsóknir II fyrirlestraglósur hluti I

Hagrannsóknir II fyrirlestraglósur hluti I

Hagrannsóknir II fyrirlestraglósur hluti I

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2 FYRIRLESTUR 22. JAN 10<br />

Leiða má þetta út með almennri skynsemi. Þetta er endurtekning notkun á reglu Bayes við mat á<br />

hallatölunni. Velja má byrjunargildin b = 0 og A = 10 10 I.<br />

vt+1 = Yt+1 − X ′<br />

t+1bt<br />

(4.27)<br />

þar sem vt er kallað recursive residuals. Þetta er hentug aðferð því þetta hentar mjög vel í tölvuvinnslu.<br />

Við getum einnig reiknað þetta þó að X sé singular (ekki full rank). X getur verið singular fyrir t.d. ef<br />

mælingarnar voru fyrir tilviljun ekki nógu margar. Ef við setjum variance sem hér er A, stórt þá þýðir<br />

það að við vitum lítið um viðfangsefnið.<br />

Ath! vt óháðir (n-k) eins og stendur í jöfnu 4.29 (OLS afgangsliðir (n) et ekki óháður). Við fáum<br />

jafnmarga v óháða afgangsliði eins og við höfum e afgangsliði.<br />

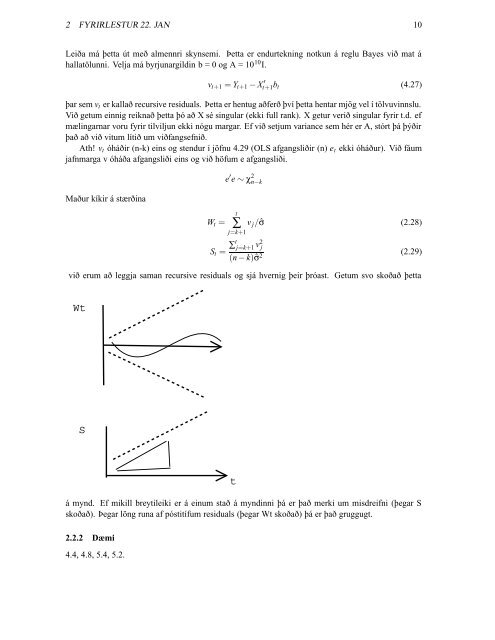

Maður kíkir á stærðina<br />

Wt =<br />

e ′ e ∼ χ 2 n−k<br />

t<br />

∑ v j/ ˆσ (2.28)<br />

j=k+1<br />

St = ∑t j=k+1 v2 j<br />

(n − k) ˆσ 2<br />

(2.29)<br />

við erum að leggja saman recursive residuals og sjá hvernig þeir þróast. Getum svo skoðað þetta<br />

Wt<br />

S<br />

t<br />

á mynd. Ef mikill breytileiki er á einum stað á myndinni þá er það merki um misdreifni (þegar S<br />

skoðað). Þegar löng runa af póstitífum residuals (þegar Wt skoðað) þá er það gruggugt.<br />

2.2.2 Dæmi<br />

4.4, 4.8, 5.4, 5.2.