A-4 CARINSKA VREDNOST - Царинска управа на Република ...

A-4 CARINSKA VREDNOST - Царинска управа на Република ...

A-4 CARINSKA VREDNOST - Царинска управа на Република ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

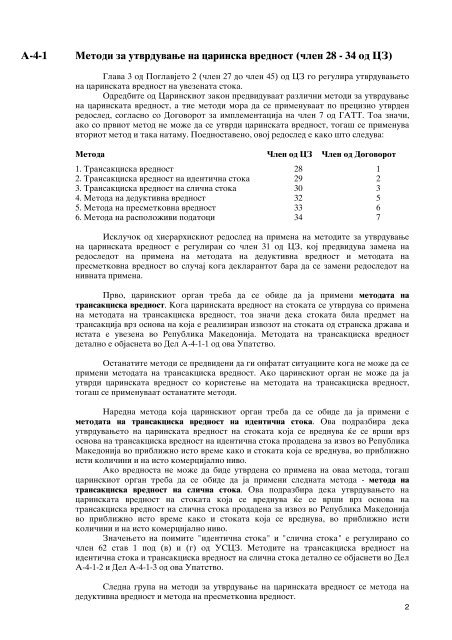

A-4-1Metodi za utvrduvawe na carinska vrednost (~len 28 - 34 od CZ)Glava 3 od Poglavjeto 2 (~len 27 do ~len 45) od CZ go regulira utvrduvawetona carinskata vrednost na uvezenata stoka.Odredbite od Carinskiot zakon predviduvaat razli~ni metodi za utvrduvawena carinskata vrednost, a tie metodi mora da se primenuvaat po precizno utvrdenredosled, soglasno so Dogovorot za implementacija na ~len 7 od GATT. Toa zna~i,ako so prviot metod ne mo`e da se utvrdi carinskata vrednost, toga{ se primenuvavtoriot metod i taka natamu. Poednostaveno, ovoj redosled e kako {to sleduva:Metoda ^len od CZ ^len od Dogovorot1. Transakciska vrednost 28 12. Transakciska vrednost na identi~na stoka 29 23. Transakciska vrednost na sli~na stoka 30 34. Metoda na deduktivna vrednost 32 55. Metoda na presmetkovna vrednost 33 66. Metoda na raspolo`ivi podatoci 34 7Isklu~ok od hierarhiskiot redosled na primena na metodite za utvrduvawena carinskata vrednost e reguliran so ~len 31 od CZ, koj predviduva zamena naredosledot na primena na metodata na deduktivna vrednost i metodata napresmetkovna vrednost vo slu~aj koga deklarantot bara da se zameni redosledot nanivnata primena.Prvo, carinskiot organ treba da se obide da ja primeni metodata natransakciska vrednost. Koga carinskata vrednost na stokata se utvrduva so primenana metodata na transakciska vrednost, toa zna~i deka stokata bila predmet natransakcija vrz osnova na koja e realiziran izvozot na stokata od stranska dr`ava iistata e uvezena vo Republika Makedonija. Metodata na transakciska vrednostdetalno e objasneta vo Del A-4-1-1 od ova Upatstvo.Ostanatite metodi se predvideni da gi opfatat situaciite koga ne mo`e da seprimeni metodata na transakciska vrednost. Ako carinskiot organ ne mo`e da jautvrdi carinskata vrednost so koristewe na metodata na transakciska vrednost,toga{ se primenuvaat ostanatite metodi.Naredna metoda koja carinskiot organ treba da se obide da ja primeni emetodata na transakciska vrednost na identi~na stoka. Ova podrazbira dekautvrduvaweto na carinskata vrednost na stokata koja se vrednuva }e se vr{i vrzosnova na transakciska vrednost na identi~na stoka prodadena za izvoz vo RepublikaMakedonija vo pribli`no isto vreme kako i stokata koja se vrednuva, vo pribli`noisti koli~ini i na isto komercijalno nivo.Ako vrednosta ne mo`e da bide utvrdena so primena na ovaa metoda, toga{carinskiot organ treba da se obide da ja primeni slednata metoda - metoda natransakciska vrednost na sli~na stoka. Ova podrazbira deka utvrduvaweto nacarinskata vrednost na stokata koja se vrednuva }e se vr{i vrz osnova natransakciska vrednost na sli~na stoka prodadena za izvoz vo Republika Makedonijavo pribli`no isto vreme kako i stokata koja se vrednuva, vo pribli`no istikoli~ini i na isto komercijalno nivo.Zna~eweto na poimite "identi~na stoka" i "sli~na stoka" e regulirano so~len 62 stav 1 pod (v) i (g) od USCZ. Metodite na transakciska vrednost naidenti~na stoka i transakciska vrednost na sli~na stoka detalno se objasneti vo DelA-4-1-2 i Del A-4-1-3 od ova Upatstvo.Sledna grupa na metodi za utvrduvawe na carinskata vrednost se metoda nadeduktivna vrednost i metoda na presmetkovna vrednost.2