Vyrovnávací příplatek – zaručený minimální příjem

Vyrovnávací příplatek – zaručený minimální příjem

Vyrovnávací příplatek – zaručený minimální příjem

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

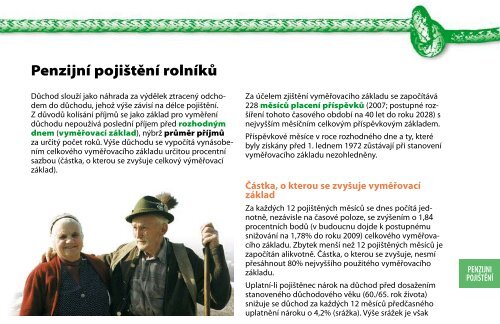

Penzijní pojištění rolníků<br />

Důchod slouží jako náhrada za výdělek ztracený odchodem<br />

do důchodu, jehož výše závisí na délce pojištění.<br />

Z důvodů kolísání příjmů se jako základ pro vyměření<br />

důchodu nepoužívá poslední <strong>příjem</strong> před rozhodným<br />

dnem (vyměřovací základ), nýbrž průměr příjmů<br />

za určitý počet roků. Výše důchodu se vypočítá vynásobením<br />

celkového vyměřovacího základu určitou procentní<br />

sazbou (částka, o kterou se zvyšuje celkový výměřovací<br />

základ).<br />

Za účelem zjištění vyměřovacího základu se započítává<br />

228 měsíců placení příspěvků (2007; postupné rozšíření<br />

tohoto časového období na 40 let do roku 2028) s<br />

nejvyšším měsíčním celkovým příspěvkovým základem.<br />

Příspěvkové měsíce v roce rozhodného dne a ty, které<br />

byly získány před 1. lednem 1972 zůstávají při stanovení<br />

vyměřovacího základu nezohledněny.<br />

Částka, o kterou se zvyšuje vyměřovací<br />

základ<br />

Za každých 12 pojištěných měsíců se dnes počítá jednotně,<br />

nezávisle na časové poloze, se zvýšením o 1,84<br />

procentních bodů (v budoucnu dojde k postupnému<br />

snižování na 1,78% do roku 2009) celkového vyměřovacího<br />

základu. Zbytek menší než 12 pojištěných měsíců je<br />

započítán alikvotně. Částka, o kterou se zvyšuje, nesmí<br />

přesáhnout 80% nejvyššího použitého vyměřovacího<br />

základu.<br />

Uplatní-li pojištěnec nárok na důchod před dosažením<br />

stanoveného důchodového věku (60./65. rok života)<br />

snižuje se důchod za každých 12 měsíců předčasného<br />

uplatnění nároku o 4,2% (srážka). Výše srážek je však<br />

PENZIJNI<br />

POJIŠTĚNÍ

PENZIJNI<br />

POJIŠTĚNÍ<br />

omezena 15% výše důchodu.<br />

Pojištěnci, kteří uplatní nárok na důchod po dosažení<br />

důchodového věku, získají za každých 12 kalendářních<br />

měsíců pozdějšího uplatnění nároku o 4,2% důchodu<br />

navíc. Výše je v tomto případě omezena 91,76% nejvyšší-<br />

V penzijním pojištění rolníků mohou nastat tyto pojistné<br />

události:<br />

Pojistná událost stáří<br />

n Starobní důchod<br />

Vznik pojistné události:<br />

Muži: Dokončení 65. roku života<br />

Ženy: Dokončení 60. roku života (od 1.1.2024 postupné<br />

zvyšování na 65. rok života do 31.12.2033)<br />

Všeobecné předpoklady vzniku nároku:<br />

l 180 pojištěných měsíců v posledních 360 kalendářních<br />

měsících (rámcové období) před rozhodným<br />

dnem nebo<br />

l 180 příspěvkových měsíců povinného popř.<br />

dobrovolného pojištění nebo<br />

l 300 pojištěných měsíců, přičemž náhradní měsíce<br />

platí až od 1. ledna 1956<br />

Zvláštní předpoklady vzniku nároku:<br />

l U tohoto druhu důchodu nenastávají<br />

n Předčasný starobní<br />

důchod při<br />

dlouhém pojištěném<br />

období<br />

Na základě penzijní<br />

reformy v roce 2003 byl<br />

předčasný důchod dnem<br />

31.12.2003 zrušen, přičemž<br />

platí přechodná<br />

ustanovení. Proto je za<br />

určitých okolností možné,<br />

uplatnit nárok na tento<br />

druh důchodu (předpokladem<br />

je vysoký počet pojištěných měsíců) i po 31.12.2003.<br />

Minimální věk (ženy 56,5 roků, muži 61,5 roků) se bude<br />

postupně do roku 2014 přizpůsobovat stanovenému<br />

důchodovému věku (60./65. rok života).

Pojistná událost pracovní neschopnosti<br />

n Důchod v případě pracovní neschopnosti<br />

Pracovní neschopnost:<br />

Pojištěnec je práceneschopný, pokud následkem fyzické<br />

nebo psychické nemoci není schopen vykonávat<br />

samostatnou výdělečnou činnost jako podnikatel<br />

nebo výdělečnou činnost v zaměstnaneckém poměru<br />

(bez profesní ochrany).<br />

Od dokončení 57. roku života jsou i rolníci předmětem<br />

zesílené profesní ochrany. To znamená, že rolník je<br />

práceneschopný, jestliže následkem fyzické nebo psychické<br />

nemoci není schopen vykonávat výdělečnou<br />

činnost rolníka, kterou vykonával alespoň 120 měsíců<br />

během posledních 180 měsíců před rozhodným<br />

dnem.<br />

Vznik pojistné události:<br />

Práceneschopnost předběžně v délce šesti měsíců.<br />

Všeobecné předpoklady vzniku nároku:<br />

l 180 příspěvkových měsíců povinného nebo<br />

dobrovolného pojištění nebo<br />

l 300 pojištěných měsíců, přičemž náhradní<br />

měsíce platí až od 1. ledna 1956<br />

Rozhodný den před dokončeným 50. rokem života<br />

l 60 pojištěných měsíců během posledních 120<br />

kalendářních měsíců<br />

Rozhodný den po dokončeném 50. roku života<br />

l Za každý další měsíc života až do hranice 180<br />

měsíců je třeba dodatečný pojištěný měsíc.<br />

Rámcové období se zvyšuje o dva kalendářní měsíce<br />

za každý další měsíc života.<br />

Zvláštní předpoklady vzniku nároku:<br />

l Nesmí ještě vzniknout nárok na starobní důchod<br />

nebo předčasný starobní důchod při dlouhém<br />

pojištěném období.<br />

PENZIJNI<br />

POJIŠTĚNÍ

PENZIJNI<br />

POJIŠTĚNÍ<br />

Pojistná událost úmrtí<br />

n Vdovský (vdovecký) důchod<br />

n Sirotší důchod<br />

Vdovský (vdovecký)<br />

důchod se pohybuje<br />

mezi nulou a 60 procenty<br />

důchodu, na který by<br />

měl nárok zemřelý/á.<br />

Výše procentní sazby se<br />

zjišťuje podle hrubých<br />

příjmů (včetně případných<br />

zvláštních plateb) zemřelé/<br />

zemřelého a vdovy/vdovce<br />

v posledních dvou kalendářních<br />

rocích před datem<br />

úmrtí manžela/ky.<br />

Sirotčí důchod činí pro každé dítě, kterému zemřel jeden<br />

rodič, 40% ze 60% vyměřeného vdovského (vdoveckého)<br />

důchodu a pro každé dítě, kterému zemřeli oba rodiče,<br />

60% ze 60% vyměřeného vdovského (vdoveckého)<br />

důchodu. Sirotčí důchod se poskytuje až do dokončení<br />

18. roku života. Po dokončení 18. roku života se poskytuje<br />

sirotčí důchod pouze za určitých předpokladů.<br />

n Vdovský (vdovecký) podnikový důchod<br />

při převzetí podniku<br />

Převezme-li pozůstalá/ý vedení podniku pojištěného<br />

manžela/ky po jeho úmrtí alespoň na tři roky (neplatí<br />

při společném vedení podniku nebo zaměstnání na<br />

plný úvazek), započítává se v penzijním pojištění rolníků<br />

pojištěné období zemřelé/ho manžela/ky získané v době<br />

manželství do pojištěného období vdovy/vdovce při<br />

nárokování vlastního důchodu.<br />

Započítání pojištěného období zemřelé/ho manžela/ky<br />

je však vyloučeno v případě pobírání vdovského/vdoveckého<br />

důchodu. Dále se pojištěné období zemřelé/ho<br />

manžela/ky započítává pouze zčásti anebo vůbec ne,<br />

pokud pozůstalá/ý v době manželství získal/a vlastní<br />

pojištěné období (vyjímku tvoří doba výchovy dětí).<br />

Dodatečně k výše popsaným důchodům poskytuje<br />

penzijní pojišťovna rolníků tyto výkony:<br />

l Dětský <strong>příplatek</strong><br />

Za každé dítě do 18. roku života (při splnění určitých<br />

předpokladů i déle) náleží ke každé vlastní penzi dětský<br />

<strong>příplatek</strong>. Pro jedno dítě náleží dětský <strong>příplatek</strong> pouze<br />

jedné osobě.

<strong>Vyrovnávací</strong> <strong>příplatek</strong> <strong>–</strong> <strong>zaručený</strong><br />

<strong>minimální</strong> <strong>příjem</strong><br />

<strong>Vyrovnávací</strong> <strong>příplatek</strong><br />

= rozdíl mezi<br />

normativem a<br />

celkovým příjmem<br />

fiktivní výměnek<br />

další čisté příjmy<br />

důchod<br />

Normativ<br />

=<br />

<strong>minimální</strong><br />

<strong>příjem</strong><br />

l <strong>Vyrovnávací</strong> <strong>příplatek</strong><br />

V penzijním pojištění se počítá s tím, že pojištěncům<br />

s nízkým důchodem, kteří mají malé nebo žádné další<br />

příjmy nebo nároky na výživné, je dodatečně k jejich<br />

důchodu poskytován vyrovnávací <strong>příplatek</strong> (pouze<br />

v případě stálého pobytu v Rakousku).<br />

Pro vlastní důchody a pozůstalostní důchody se každý<br />

rok stanoví normativ, jehož výše určuje <strong>zaručený</strong><br />

<strong>minimální</strong> <strong>příjem</strong>. Pokud součet důchodu, dalších<br />

započitatelných čistých příjmů a nároků na výživné<br />

(celkový <strong>příjem</strong>) nedosáhne výše normativu, náleží<br />

pojištěnci rozdíl jako vyrovnávací <strong>příplatek</strong>.<br />

Příjmy ze zemědělského nebo lesního podniku, vedeného<br />

pozůstalou/lým se započítávají paušálně jako<br />

čistý <strong>příjem</strong>.<br />

Pokud pojištěnec podnik předal nebo pronajal, započítává<br />

se při stanovení vyrovnávacího příplatku paušálně<br />

tzv. „fiktivní výměnek“, který se řídí jednotnou<br />

hodnotou předaných ploch.<br />

<strong>Vyrovnávací</strong> <strong>příplatek</strong> se snižuje o tento započtený<br />

obnos.<br />

PENZIJNI<br />

POJIŠTĚNÍ

PENZIJNI<br />

POJIŠTĚNÍ<br />

l Opatrovné<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

Měsíční vynaložený čas na opatrovnictví<br />

více než 50 hodin<br />

více než 75 hodin<br />

více než 120 hodin<br />

více než 160 hodin<br />

Stupeň 1<br />

Stupeň 2<br />

více než 180 hodin+ mimořádné opatrovnictví<br />

více než 180 hodin + neustálý dohled<br />

více než 180 hodin + nepohyblivost<br />

Stupeň 3<br />

Stupeň 4<br />

Stupeň 5<br />

Stupně 3 a 4 připadají obvykle vúvahu,<br />

je-li opatrovaná osoba slepá, z velké<br />

části upoutaná na lůžko<br />

nebo na vozík pro postižené.<br />

Stupeň 6<br />

Stupeň 7<br />

Stupně 5 až 7 jsou<br />

určeny pro těžce<br />

a velmi těžce<br />

postižené.<br />

Opatrovné má za úkol, formou paušálního finančního<br />

příspěvku nahradit zvýšené náklady při opatrovnictví,<br />

aby osobám vyžadujícím stálou péči byla co nejúčinněji<br />

zajištěna potřebná pomoc a aby jim bylo umožněno<br />

vést kvalitní život podle jejich potřeb a přání.<br />

Opatrovné (rozdělené na 7 skupin) přísluší pojištěnci,<br />

jestliže opatrovnictví trvá předběžně minimálně šest<br />

měsíců. Pokud se v okamžiku poskytnutí nebo zvýšení<br />

opatrovného dá očekávat snížení doby trvání nároku,<br />

je možné poskytnout opatrovné i na omezenou dobu.<br />

Zvláštnosti v pojištění rolníků<br />

n Rozdělení důchodů mezi manžely<br />

Polovina vlastního důchodu pojištěnce může na jeho<br />

žádost být za těchto podmínek vyplácena jeho partnerovi<br />

(manžel, manželka):<br />

l Manžel/ka musí zemědělský nebo lesní podnik vést na<br />

společný účet a nebezpečí nebo v něm pracovat jako<br />

zaměstnanec na plný úvazek nejméně 120 kalendářních<br />

měsíců (u důchodu při pracovní neschopnosti 60<br />

měsíců).

l Manžel/ka důchodce nesmí vykonávat žádnou samostatnou<br />

výdělečnou činnost ani být zaměstnancem,<br />

nesmí být povinně pojištěn/a v penzijním pojištění<br />

a rovněž nesmí pobírat vlastní důchod.<br />

Dělí se čistý důchod (včetně příplatku na děti a případného<br />

vyrovnávacího příplatku), tzn. že důchod se před<br />

rozdělením sníží o zákonné srážky (např. příspěvek nemocenského<br />

pojištění).<br />

Opatrovné, náležící pouze opatrované osobě, nesmí být v<br />

žádném případě rozděleno.<br />

n Důchod pro rolnice<br />

Od roku 1992 je při společném<br />

vedení podniku možné<br />

získat pojistná období v<br />

důchodovém pojištění rolníků<br />

pro oba manžele. Až do této<br />

doby to bylo možné pouze<br />

pro jednoho <strong>–</strong> většinou to byl<br />

muž.<br />

Příspěvky jsou v tomto případě<br />

vypočítávány podle<br />

poloviční jednotkové hodnoty<br />

zemědělského nebo lesního<br />

podniku, aby bylo vyloučeno<br />

další finanční zatížení podniku.<br />

Výhoda spočívá v tom, že touto úpravou mohou důchod<br />

získat oba manželé. To má význam především v případě<br />

onemocnění partnera. Nadto bylo tímto způsobem zhodnoceno<br />

právní postavení ženy <strong>–</strong> rolnice.<br />

PENZIJNI<br />

POJIŠTĚNÍ

PENZIJNI<br />

POJIŠTĚNÍ<br />

Harmonizace penzijního systému<br />

Neustále stoupající délka života spolu s klesající porodností<br />

a rovněž fakt, zě skutečný věk při odchodu do<br />

důchodu se neshoduje se zákonnou věkovou hranicí<br />

pro odchod do důchodu vyžadují změny v penzijním<br />

systému. Rakousko se v rámci penzijních reforem v<br />

minulých letech pokoušelo zajistit důchody částečnými<br />

změnami systémových složek.<br />

Zvýšením věkové hranice pro předčasný odchod do<br />

důchodu a srážkami při předčasném odchodu do důchodu<br />

byly zajištěny pobídky, aby žadatelé neodcházeli do<br />

důchodu před zákonnou věkovou hranicí. Za účelem<br />

snížení růstu výdajů na důchody bylo rozhodné období<br />

pro vyměření důchodů prodlouženo a valorizace důchodů<br />

byla přizpůsobená valorizaci čistých mezd.<br />

Harmonizace penzijních systémů, ke které došlo<br />

v roce 2005, sleduje zcela jinou linii. Rakouský penzijní<br />

systém byl historicky poplatný jednotlivým profesním<br />

skupinám. Každá profesní skupina měla vlastní, specifické<br />

důchodové právo, přizpůsobené vlastním potřebám.<br />

Různé právní úpravy znamenaly odlišné zacházení s jednotlivými<br />

profesními skupinami, což vedlo ke vzrůstající<br />

nespokojenosti. Uskutečněná harmonizace důchodů zaručuje<br />

společný, jednotný penzijní zákon pro všechny výdělečně<br />

činné osoby, počínaje datem narození 01.01.1955.<br />

Harmonizované právo, Všeobecný penzijní zákon<br />

(APG), vstoupilo v platnost 01.01.2005 a platí pro všechny<br />

pojištěnce počínaje datem narození 01.01.1955.<br />

Základem nynějšího Všeobecného penzijního zákona je<br />

to, že všechny výdělečně činné osoby dostanou v důchodovém<br />

věku zpravidla 65ti let po 45ti pojištěných/pří-<br />

APG<br />

Zaměstnanec Živostník Statni<br />

zaměstnanec Rolník<br />

Jednotný penzijní systém pro všechny profesní skupiny

spěvkových letech důchod ve výši 80ti procent průměrného<br />

životního výdělku.<br />

Za tímto účelem bude pro každého pojištěnce zřízen<br />

osobní důchodový účet u Hlavního svazu rakouských<br />

pojišťoven. Na něm budou vykázány zaplacené a zhodnocené<br />

příspěvky a získané nároky (např. období výchovy<br />

dětí). Příspěvky a nároky na důchodovém účtu budou<br />

každoročně valorizovány a na jejich základě bude při<br />

odchodu do důchodu vypočtena výše důchodu.<br />

V budoucnu budou na účtu zaznamenána všechna získaná<br />

pojistná období. Nebude se již rozlišovat mezi<br />

obdobím povinného pojištění, dobrovolného pojištění<br />

a náhradním obdobím. Pro vypočtení důchodu budou<br />

všechna pojistná období započítána jako příspěvková<br />

období s příspěvkovým základem (např. pro ohodnocení<br />

období výchovy dětí bude existovat zákonem určený příspěvkový<br />

základ).<br />

Zákonná věková hranice pro odchod do důchodu<br />

činí pro všechny pojištěnce 65 let. Kromě toho bude zřízen<br />

tzv. „koridor“, který umožní odchod do důchodu od<br />

62 let, avšak se srážkami.<br />

Přechodné právní úpravy<br />

Přechod z nynějšího práva na harmonizované důchodové<br />

právo bude vyřešeno zavedením paralelních účtů pro<br />

všechny pojištěnce, počínaje datem narození 01.01.1955.<br />

Celkový průběh výdělečné činnosti bude fiktivně vypočten<br />

v obou systémech <strong>–</strong> podle starého a podle harmonizovaného<br />

důchodového práva. Výše důchodu se pak<br />

určuje podle poměru pojistných období získaných v obou<br />

systémech.<br />

PENZIJNI<br />

POJIŠTĚNÍ