Verzia v PDF - Ai magazine

Verzia v PDF - Ai magazine

Verzia v PDF - Ai magazine

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ktorej vplyv sa v hospodárskej sfére Slovenska začal prejavovať<br />

v 3. a 4. štvrťroku 2008.<br />

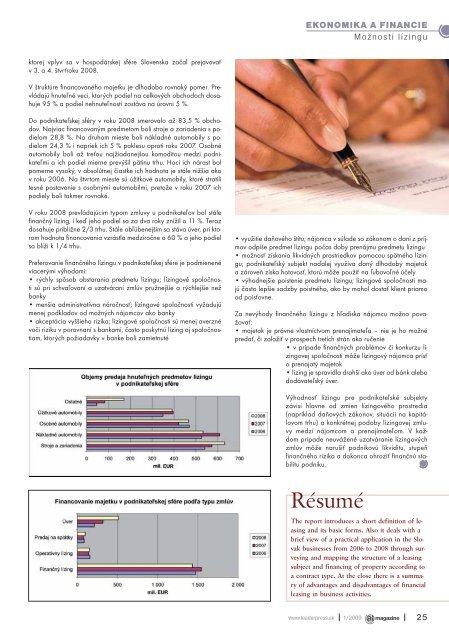

V štruktúre fi nancovaného majetku je dlhodobo rovnaký pomer. Prevládajú<br />

hnuteľné veci, ktorých podiel na celkových obchodoch dosahuje<br />

95 % a podiel nehnuteľností zostáva na úrovni 5 %.<br />

Do podnikateľskej sféry v roku 2008 smerovalo až 83,5 % obchodov.<br />

Najviac fi nancovaným predmetom boli stroje a zariadenia s podielom<br />

28,8 %. Na druhom mieste boli nákladné automobily s podielom<br />

24,3 % i napriek ich 5 % poklesu oproti roku 2007. Osobné<br />

automobily boli až treťou najžiadanejšou komoditou medzi podnikateľmi<br />

a ich podiel mierne prevýšil pätinu trhu. Hoci ich nárast bol<br />

pomerne vysoký, v absolútnej čiastke ich hodnota je stále nižšia ako<br />

v roku 2006. Na štvrtom mieste sú úžitkové automobily, ktoré stratili<br />

tesné postavenie s osobnými automobilmi, pretože v roku 2007 ich<br />

podiely boli takmer rovnaké.<br />

V roku 2008 prevládajúcim typom zmluvy u podnikateľov bol stále<br />

fi nančný lízing, i keď jeho podiel sa za dva roky znížil o 11 %. Teraz<br />

dosahuje približne 2/3 trhu. Stále obľúbenejším sa stáva úver, pri ktorom<br />

hodnota fi nancovania vzrástla medziročne o 60 % a jeho podiel<br />

sa blíži k 1/4 trhu.<br />

Preferovanie fi nančného lízingu v podnikateľskej sfére je podmienené<br />

viacerými výhodami:<br />

• rýchly spôsob obstarania predmetu lízingu; lízingové spoločnosti<br />

sú pri schvaľovaní a uzatváraní zmlúv pružnejšie a rýchlejšie než<br />

banky<br />

• menšia administratívna náročnosť; lízingové spoločnosti vyžadujú<br />

menej podkladov od možných nájomcov ako banky<br />

• akceptácia vyššieho rizika; lízingové spoločnosti sú menej averzné<br />

voči riziku v porovnaní s bankami, často poskytnú lízing aj spoločnostiam,<br />

ktorých požiadavky v banke boli zamietnuté<br />

EKONOMIKA A FINANCIE<br />

Možnosti lízingu<br />

• využitie daňového štítu; nájomca v súlade so zákonom o dani z príjmov<br />

odpíše predmet lízingu počas doby prenájmu predmetu lízingu<br />

• možnosť získania likvidných prostriedkov pomocou spätného lízingu;<br />

podnikateľský subjekt naďalej využíva daný dlhodobý majetok<br />

a zároveň získa hotovosť, ktorú môže použiť na ľubovoľné účely<br />

• výhodnejšie poistenie predmetu lízingu; lízingové spoločnosti majú<br />

často lepšie sadzby poistného, ako by mohol dostať klient priamo<br />

od poisťovne.<br />

Za nevýhody fi nančného lízingu z hľadiska nájomcu možno považovať:<br />

• majetok je právne vlastníctvom prenajímateľa – nie je ho možné<br />

predať, či založiť v prospech tretích strán ako ručenie<br />

• v prípade fi nančných problémov či konkurzu lízingovej<br />

spoločnosti môže lízingový nájomca prísť<br />

o prenajatý majetok<br />

• lízing je spravidla drahší ako úver od bánk alebo<br />

dodávateľský úver.<br />

Výhodnosť lízingu pre podnikateľské subjekty<br />

závisí hlavne od zmien lízingového prostredia<br />

(napríklad daňových zákonov, situácii na kapitálovom<br />

trhu) a konkrétnej podoby lízingovej zmluvy<br />

medzi nájomcom a prenajímateľom. V každom<br />

prípade neuvážené uzatváranie lízingových<br />

zmlúv môže narušiť podnikovú likviditu, stupeň<br />

fi nančného rizika a dokonca ohroziť fi nančnú stabilitu<br />

podniku.<br />

Résumé<br />

The report introduces a short definition of leasing<br />

and its basic forms. Also it deals with a<br />

brief view of a practical application in the Slovak<br />

businesses from 2006 to 2008 through surveying<br />

and mapping the structure of a leasing<br />

subject and financing of property according to<br />

a contract type. At the close there is a summary<br />

of advantages and disadvantages of financial<br />

leasing in business activities.<br />

www.leaderpress.sk | 1/2009 |<br />

25