Noter - Topdanmark

Noter - Topdanmark

Noter - Topdanmark

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Risikoforhold<br />

Konservativ risikoprofil, hvor sammentræf<br />

af begivenheder ikke væsentligt forrykker<br />

den økonomiske stilling i koncernen<br />

Koncernens risikoforhold er vist i form af forskellige<br />

risikoscenarier. Disse risikoscenarier viser virkningen<br />

af forskellige begivenheder i henholdsvis livsforsikringskoncernen,<br />

resten af koncernen og den samlede<br />

<strong>Topdanmark</strong> koncern. Generelt vil selv ganske<br />

voldsomme negative udsving i livsforsikringskoncernen<br />

ikke påvirke egenkapitalen og resultatet i den<br />

samlede <strong>Topdanmark</strong> koncern eller den indre værdi af<br />

<strong>Topdanmark</strong>-aktien.<br />

Baggrunden for dette er, at i livsforsikringskoncernen<br />

er det fortrinsvis de forsikredes opsparing, der administreres,<br />

og såvel positive som negative påvirkninger<br />

vil først og fremmest ramme de forsikredes opsparing.<br />

Hertil kommer, at der i livsforsikringskoncernen<br />

er ufordelte bonusreserver og merværdier af ejendomme<br />

og værdipapirer, som ved udgangen af 1997<br />

udgjorde 974 mio. kr. Som en konsekvens heraf skal<br />

der ganske usædvanlige tab til, før det vil have nogen<br />

resultateffekt i <strong>Topdanmark</strong> koncernen.<br />

Forholdet mellem livsforsikringskoncernens egenkapital<br />

og de forsikredes opsparing i livsforsikringskoncernen<br />

var 1:12,7 ved udgangen af 1997. Det betyder,<br />

at udsving i livsforsikringskoncernen højst vil kunne<br />

påvirke egenkapitalen i <strong>Topdanmark</strong> koncernen med<br />

7,9 pct. Hertil kommer ovennævnte buffer på 974<br />

mio. kr. i form af ufordelte bonusreserver m.v., som<br />

bliver ramt først.<br />

Ydermere vil en del af renteeksponeringen i livsforsikringskoncernen<br />

blive dækket ind af realrenteafgift,<br />

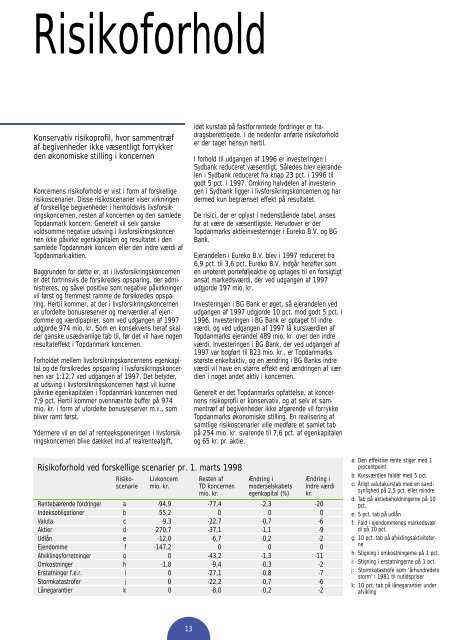

Risikoforhold ved forskellige scenarier pr. 1. marts 1998<br />

13<br />

idet kurstab på fastforrentede fordringer er fradragsberettigede.<br />

I de nedenfor anførte risikoforhold<br />

er der taget hensyn hertil.<br />

I forhold til udgangen af 1996 er investeringen i<br />

Sydbank reduceret væsentligt. Således blev ejerandelen<br />

i Sydbank reduceret fra knap 23 pct. i 1996 til<br />

godt 5 pct. i 1997. Omkring halvdelen af investeringen<br />

i Sydbank ligger i livsforsikringskoncernen og har<br />

dermed kun begrænset effekt på resultatet.<br />

De risici, der er oplyst i nedenstående tabel, anses<br />

for at være de væsentligste. Herudover er der<br />

<strong>Topdanmark</strong>s aktieinvesteringer i Eureko B.V. og BG<br />

Bank.<br />

Ejerandelen i Eureko B.V. blev i 1997 reduceret fra<br />

6,9 pct. til 3,6 pct. Eureko B.V. indgår herefter som<br />

en unoteret porteføljeaktie og optages til en forsigtigt<br />

ansat markedsværdi, der ved udgangen af 1997<br />

udgjorde 197 mio. kr.<br />

Investeringen i BG Bank er øget, så ejerandelen ved<br />

udgangen af 1997 udgjorde 10 pct. mod godt 5 pct. i<br />

1996. Investeringen i BG Bank er optaget til indre<br />

værdi, og ved udgangen af 1997 lå kursværdien af<br />

<strong>Topdanmark</strong>s ejerandel 489 mio. kr. over den indre<br />

værdi. Investeringen i BG Bank, der ved udgangen af<br />

1997 var bogført til 823 mio. kr., er <strong>Topdanmark</strong>s<br />

største enkeltaktiv, og en ændring i BG Banks indre<br />

værdi vil have en større effekt end ændringen af værdien<br />

i noget andet aktiv i koncernen.<br />

Generelt er det <strong>Topdanmark</strong>s opfattelse, at koncernens<br />

risikoprofil er konservativ, og at selv et sammentræf<br />

af begivenheder ikke afgørende vil forrykke<br />

<strong>Topdanmark</strong>s økonomiske stilling. En realisering af<br />

samtlige risikoscenarier ville medføre et samlet tab<br />

på 254 mio. kr. svarende til 7,6 pct. af egenkapitalen<br />

og 65 kr. pr. aktie.<br />

Risiko- Livkoncern Resten af Ændring i Ændring i<br />

scenarie mio. kr. TD koncernen moderselskabets indre værdi<br />

mio. kr. egenkapital (%) kr.<br />

Rentebærende fordringer a -94,9 -77,4 -2,3 -20<br />

Indeksobligationer b -55,2 0 0 0<br />

Valuta c -9,3 -22,7 -0,7 -6<br />

Aktier d -270,7 -37,1 -1,1 -9<br />

Udlån e -12,0 -6,7 -0,2 -2<br />

Ejendomme f -147,2 0 0 0<br />

Afviklingsforretninger g 0 -43,2 -1,3 -11<br />

Omkostninger h -1,8 -9,4 -0,3 -2<br />

Erstatninger f.e.r. i 0 -27,1 -0,8 -7<br />

Stormkatastrofer j 0 -22,2 -0,7 -6<br />

Lånegarantier k 0 -8,0 -0,2 -2<br />

a: Den effektive rente stiger med 1<br />

procentpoint<br />

b: Kursværdien falder med 5 pct.<br />

c: Årligt valutakurstab med en sand -<br />

synlighed på 2,5 pct. eller mindre<br />

d: Tab på aktiebeholdningerne på 10<br />

pct.<br />

e: 5 pct. tab på udlån<br />

f: Fald i ejendommenes markedsværdi<br />

på 10 pct.<br />

g: 10 pct. tab på afviklingsaktiviteterne<br />

h: Stigning i omkostningerne på 1 pct.<br />

i: Stigning i erstatningerne på 1 pct.<br />

j: Stormkatastrofe som ‘århundredets<br />

storm’ i 1981 til nutidspriser<br />

k: 10 pct. tab på lånegarantier under<br />

afvikling