Fordeling og incitamenter 2004 - Finansministeriet

Fordeling og incitamenter 2004 - Finansministeriet

Fordeling og incitamenter 2004 - Finansministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Kapitel 7 – Økonomiske <strong>incitamenter</strong> til at være i beskæftigelse<br />

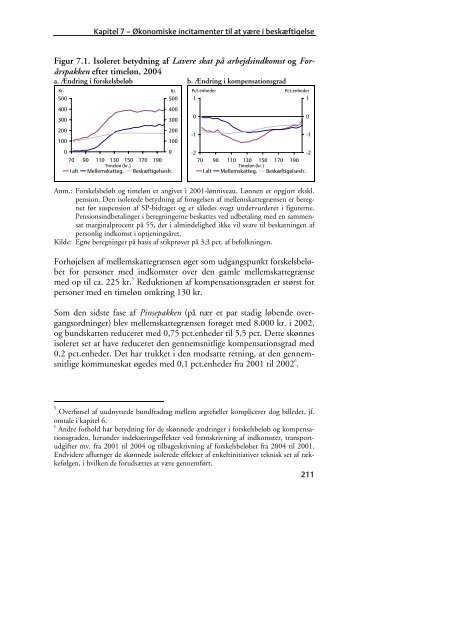

Figur 7.1. Isoleret betydning af Lavere skat på arbejdsindkomst <strong>og</strong> Forårspakken<br />

efter timeløn, <strong>2004</strong><br />

a. Ændring i forskelsbeløb b. Ændring i kompensationsgrad<br />

Kr. Kr.<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

500<br />

400<br />

300<br />

200<br />

100<br />

70 90 110 130 150 170 190<br />

I alt<br />

Timeløn (kr.)<br />

Mellemskatteg. Beskæftigelsesfr.<br />

0<br />

Pct.enheder Pct.enheder<br />

1<br />

0<br />

-1<br />

-2<br />

-2<br />

70 90 110 130 150 170 190<br />

I alt<br />

Timeløn (kr.)<br />

Mellemskatteg. Beskæftigelsesfr.<br />

Anm.: Forskelsbeløb <strong>og</strong> timeløn er angivet i 2001-lønniveau. Lønnen er opgjort ekskl.<br />

pension. Den isolerede betydning af forøgelsen af mellemskattegrænsen er beregnet<br />

før suspension af SP-bidraget <strong>og</strong> er således svagt undervurderet i figurerne.<br />

Pensionsindbetalinger i beregningerne beskattes ved udbetaling med en sammensat<br />

marginalprocent på 55, der i almindelighed ikke vil svare til beskatningen af<br />

personlig indkomst i optjeningsåret.<br />

Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.<br />

Forhøjelsen af mellemskattegrænsen øger som udgangspunkt forskelsbeløbet<br />

for personer med indkomster over den gamle mellemskattegrænse<br />

med op til ca. 225 kr. 5 Reduktionen af kompensationsgraden er størst for<br />

personer med en timeløn omkring 130 kr.<br />

Som den sidste fase af Pinsepakken (på nær et par stadig løbende overgangsordninger)<br />

blev mellemskattegrænsen forøget med 8.000 kr. i 2002,<br />

<strong>og</strong> bundskatten reduceret med 0,75 pct.enheder til 5,5 pct. Dette skønnes<br />

isoleret set at have reduceret den gennemsnitlige kompensationsgrad med<br />

0,2 pct.enheder. Det har trukket i den modsatte retning, at den gennemsnitlige<br />

kommuneskat øgedes med 0,1 pct.enheder fra 2001 til 2002 6 .<br />

5<br />

Overførsel af uudnyttede bundfradrag mellem ægtefæller komplicerer d<strong>og</strong> billedet, jf.<br />

omtale i kapitel 6.<br />

6<br />

Andre forhold har betydning for de skønnede ændringer i forskelsbeløb <strong>og</strong> kompensationsgraden,<br />

herunder indekseringseffekter ved fremskrivning af indkomster, transportudgifter<br />

mv. fra 2001 til <strong>2004</strong> <strong>og</strong> tilbageskrivning af forskelsbeløbet fra <strong>2004</strong> til 2001.<br />

Endvidere afhænger de skønnede isolerede effekter af enkeltinitiativer teknisk set af rækkefølgen,<br />

i hvilken de forudsættes at være gennemført.<br />

1<br />

0<br />

-1<br />

211