aktieoptioner Kort og godt om

aktieoptioner Kort og godt om

aktieoptioner Kort og godt om

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

yrde; ofte alt sammen økon<strong>om</strong>isk neutralt for selskabet,<br />

hvis den konkrete aftale udformes korrekt.<br />

5.2. Skattereglernes forskellige modeller<br />

Dansk skattelovgivnings almindelige regler<br />

brugt på aflønning med optioner<br />

Hvis man bruger de almindelige skatteregler på en<br />

optionsordning, skal man være opmærks<strong>om</strong> på to<br />

beskatningsformer:<br />

lønindk<strong>om</strong>stbeskatning <strong>og</strong><br />

aktieavancebeskatning.<br />

Lønindk<strong>om</strong>stbeskatningen <strong>om</strong>fatter - udover den<br />

kontante løn - alle goder, en ansat modtager via sit<br />

ansættelsesforhold, medmindre særlige regler<br />

bestemmer n<strong>og</strong>et andet. Beskatningen sker typisk,<br />

når man erhverver ret til godet <strong>og</strong> sker med marginalt<br />

ca. 63%, hvis den ansatte i forvejen betaler<br />

topskat. Reglerne <strong>om</strong> lønindk<strong>om</strong>stbeskatning<br />

betyder derfor, at værdien af optioner s<strong>om</strong><br />

udgangspunkt skal beskattes med 63%, når den<br />

ansatte erhverver ret til optionerne. Dette sker s<strong>om</strong><br />

hovedregel på tildelingstidspunktet; altså inden<br />

man ved, <strong>om</strong> optionerne giver gevinst ved udnyttelsen.<br />

Retserhvervelsen kan efter <strong>om</strong>stændighederne<br />

udskydes ved at indsætte visse typer betingelser,<br />

f.eks. <strong>om</strong> fortsat ansættelse på udnyttelsestidspunktet,<br />

i aftalen med den ansatte. Sker det,<br />

indtræder lønindk<strong>om</strong>stbeskatningen først, når man<br />

har sikkerhed for, at betingelserne er opfyldt. På<br />

dette tidspunkt vil optionen alt andet lige være<br />

mere værd, hvorfor lønindk<strong>om</strong>stskattebetalingen<br />

øges.<br />

Aktieavancebeskatningen indtræder, når den<br />

ansatte på et senere tidspunkt sælger de aktier,<br />

s<strong>om</strong> den ansatte erhvervede ved udnyttelsen af<br />

sine optioner. På dette tidspunkt skal den ansatte<br />

nemlig beskattes af sin gevinst på aktierne.<br />

Gevinsten opgøres s<strong>om</strong> forskellen mellem den<br />

værdi, s<strong>om</strong> indgik ved beregningen af lønindk<strong>om</strong>stskatten,<br />

<strong>og</strong> salgssummen. Beskatningen<br />

sker med enten 0%, 28%, 43% eller 59%, afhængig<br />

af <strong>om</strong> der er tale <strong>om</strong> børsnoterede eller unoterede<br />

aktier samt afhængig af gevinstens størrelse<br />

<strong>og</strong> af ejertiden på aktierne.<br />

18<br />

Tilsammen betyder reglerne <strong>om</strong> lønindk<strong>om</strong>stbeskatning<br />

<strong>og</strong> aktieavancebeskatning, at der - s<strong>om</strong><br />

udgangspunkt - er en klar sammenhæng mellem<br />

risiko, skattebetalingens samlede størrelse <strong>og</strong><br />

endelig gevinstmuligheden. Beskrevet slagordsagtigt<br />

er sammenhængen, at jo højere risiko eller<br />

med andre ord jo tidligere tidspunktet for lønindk<strong>om</strong>stbeskatningen<br />

indtræder, jo lavere samlet<br />

skattebetaling <strong>og</strong> dermed alt andet lige højere<br />

gevinst.<br />

Den forøgede risiko består i, at den ansatte skal<br />

betale lønindk<strong>om</strong>stskat uden at vide, <strong>om</strong> det på et<br />

senere tidspunkt kan betale sig at udnytte optionerne,<br />

tegningsretterne osv. Til gengæld er værdien<br />

af rettighederne på dette tidspunkt - alt andet<br />

lige - lav, hvorfor den del af den (potentielle) samlede<br />

gevinst, s<strong>om</strong> skal beskattes med 63%, minimeres.<br />

Al efterfølgende værditilvækst både på rettighederne<br />

<strong>og</strong> efterfølgende på aktierne skal jo<br />

beskattes med 0% / 28% / 43% / 59%. Herved<br />

minimeres den samlede skattebetaling, <strong>og</strong> gevinsten<br />

til lønmodtageren forøges set i forhold til en<br />

situation, hvor lønmodtageren først betaler lønindk<strong>om</strong>stskatten,<br />

når lønmodtageren udnytter sine<br />

optioner. Dette kan ske uden skattemæssige konsekvenser<br />

for arbejdsgiverselskabet.<br />

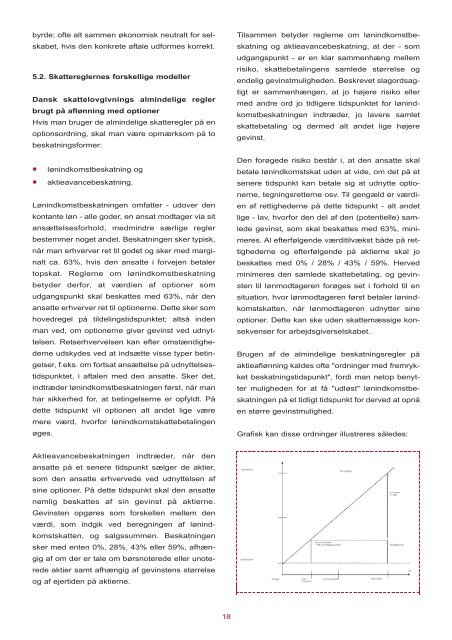

Brugen af de almindelige beskatningsregler på<br />

aktieaflønning kaldes ofte "ordninger med fremrykket<br />

beskatningstidspunkt", fordi man netop benytter<br />

muligheden for at få "udløst" lønindk<strong>om</strong>stbeskatningen<br />

på et tidligt tidspunkt for derved at opnå<br />

en større gevinstmulighed.<br />

Grafisk kan disse ordninger illustreres således: