aktieoptioner Kort og godt om

aktieoptioner Kort og godt om

aktieoptioner Kort og godt om

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

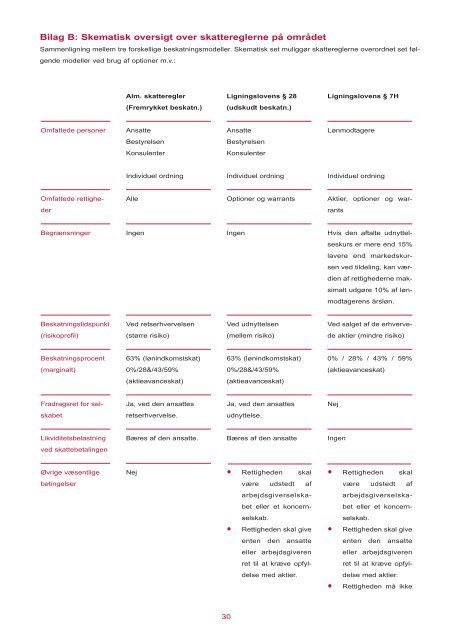

Bilag B: Skematisk oversigt over skattereglerne på <strong>om</strong>rådet<br />

Sammenligning mellem tre forskellige beskatningsmodeller. Skematisk set muliggør skattereglerne overordnet set følgende<br />

modeller ved brug af optioner m.v.:<br />

Omfattede personer<br />

Omfattede rettigheder<br />

Begrænsninger<br />

Beskatningstidspunkt<br />

(risikoprofil)<br />

Beskatningsprocent<br />

(marginalt)<br />

Fradragsret for selskabet<br />

Likviditetsbelastning<br />

ved skattebetalingen<br />

Øvrige væsentlige<br />

betingelser<br />

Alm. skatteregler<br />

(Fremrykket beskatn.)<br />

Ansatte<br />

Bestyrelsen<br />

Konsulenter<br />

Individuel ordning<br />

Alle<br />

Ingen<br />

Ved retserhvervelsen<br />

(større risiko)<br />

63% (lønindk<strong>om</strong>stskat)<br />

0%/28&/43/59%<br />

(aktieavanceskat)<br />

Ja, ved den ansattes<br />

retserhvervelse.<br />

Bæres af den ansatte.<br />

Nej<br />

Ligningslovens § 28<br />

(udskudt beskatn.)<br />

Ansatte<br />

Bestyrelsen<br />

Konsulenter<br />

30<br />

Individuel ordning<br />

Optioner <strong>og</strong> warrants<br />

Ingen<br />

Ved udnyttelsen<br />

(mellem risiko)<br />

63% (lønindk<strong>om</strong>stskat)<br />

0%/28&/43/59%<br />

(aktieavanceskat)<br />

Ja, ved den ansattes<br />

udnyttelse.<br />

Bæres af den ansatte<br />

Rettigheden skal<br />

være udstedt af<br />

arbejdsgiverselskabet<br />

eller et koncernselskab.<br />

Rettigheden skal give<br />

enten den ansatte<br />

eller arbejdsgiveren<br />

ret til at kræve opfyldelse<br />

med aktier.<br />

Ligningslovens § 7H<br />

Lønmodtagere<br />

Individuel ordning<br />

Aktier, optioner <strong>og</strong> warrants<br />

Hvis den aftalte udnyttelseskurs<br />

er mere end 15%<br />

lavere end markedskursen<br />

ved tildeling, kan værdien<br />

af rettighederne maksimalt<br />

udgøre 10% af lønmodtagerens<br />

årsløn.<br />

Ved salget af de erhvervede<br />

aktier (mindre risiko)<br />

0% / 28% / 43% / 59%<br />

(aktieavanceskat)<br />

Nej<br />

Ingen<br />

Rettigheden skal<br />

være udstedt af<br />

arbejdsgiverselskabet<br />

eller et koncernselskab.<br />

Rettigheden skal give<br />

enten den ansatte<br />

eller arbejdsgiveren<br />

ret til at kræve opfyldelse<br />

med aktier.<br />

Rettigheden må ikke