aktieoptioner Kort og godt om

aktieoptioner Kort og godt om

aktieoptioner Kort og godt om

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Ligningslovens § 28<br />

Beskatning efter de andre særlige regler i<br />

Ligningslovens § 28 er en mellemform mellem<br />

beskatning efter de almindelige regler (ordninger<br />

med et fremrykket beskatningstidspunkt) <strong>og</strong> efter<br />

reglerne i Ligningslovens § 7H. Ordninger <strong>om</strong>fattet<br />

af Ligningsloven § 28 kaldes ofte "ordninger med<br />

udskudt beskatningstidspunkt".<br />

Ligningslovens § 28 betyder nemlig, at lønindk<strong>om</strong>stbeskatningen<br />

udskydes, indtil den ansatte<br />

udnytter sine optioner. Dette gælder, uanset <strong>om</strong><br />

der er indsat særlige betingelser i aftalen eller ej.<br />

Herved k<strong>om</strong>mer en større del af den samlede<br />

gevinst til at blive beskattet med 63% <strong>og</strong> en mindre<br />

del efter de lempeligere satser <strong>om</strong>fattet af aktieavancebeskatningsreglerne.<br />

Til gengæld har den<br />

ansatte vished for, at optionerne er "pengene<br />

værd" på udnyttelsestidspunktet. Risikoen for tab<br />

formindskes derfor.<br />

Til forskel fra reglerne i Ligningslovens § 7H, har<br />

arbejdsgiverselskabet - generelt - fradrag for udgifterne<br />

ved ordningen. Derfor muliggør<br />

Ligningslovens § 28 ordninger med et større volumen<br />

end den anden særbestemmelse.<br />

Sammenlignet med de almindelige regler <strong>om</strong> fremrykket<br />

beskatningstidspunkt, giver en ordning<br />

<strong>om</strong>fattet af Ligningslovens § 28 først <strong>og</strong> fremmest<br />

sikkerhed. Prisen herfor er alt andet lige en mindre<br />

gevinstmulighed. Sammenlignet med en ordning<br />

<strong>om</strong>fattet af Ligningslovens § 7H, opnår den ansatte<br />

ikke den samme løsning på likviditetsbehovet til<br />

skattebetalingen, da den ansatte jo endnu ikke har<br />

solgt sine aktier <strong>og</strong> dermed fået gevinsten i<br />

hånden.<br />

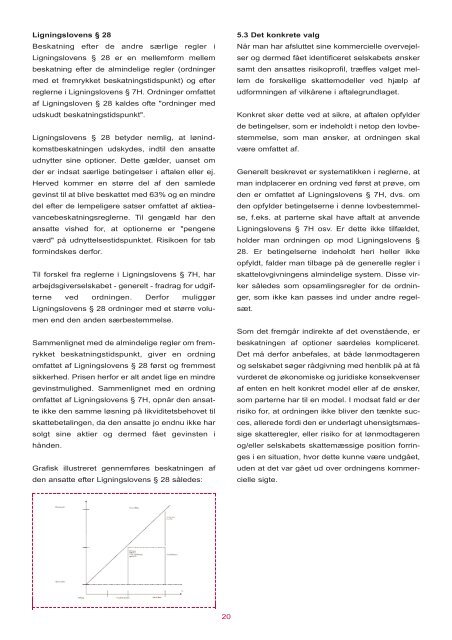

Grafisk illustreret gennemføres beskatningen af<br />

den ansatte efter Ligningslovens § 28 således:<br />

20<br />

5.3 Det konkrete valg<br />

Når man har afsluttet sine k<strong>om</strong>mercielle overvejelser<br />

<strong>og</strong> dermed fået identificeret selskabets ønsker<br />

samt den ansattes risikoprofil, træffes valget mellem<br />

de forskellige skattemodeller ved hjælp af<br />

udformningen af vilkårene i aftalegrundlaget.<br />

Konkret sker dette ved at sikre, at aftalen opfylder<br />

de betingelser, s<strong>om</strong> er indeholdt i netop den lovbestemmelse,<br />

s<strong>om</strong> man ønsker, at ordningen skal<br />

være <strong>om</strong>fattet af.<br />

Generelt beskrevet er systematikken i reglerne, at<br />

man indplacerer en ordning ved først at prøve, <strong>om</strong><br />

den er <strong>om</strong>fattet af Ligningslovens § 7H, dvs. <strong>om</strong><br />

den opfylder betingelserne i denne lovbestemmelse,<br />

f.eks. at parterne skal have aftalt at anvende<br />

Ligningslovens § 7H osv. Er dette ikke tilfældet,<br />

holder man ordningen op mod Ligningslovens §<br />

28. Er betingelserne indeholdt heri heller ikke<br />

opfyldt, falder man tilbage på de generelle regler i<br />

skattelovgivningens almindelige system. Disse virker<br />

således s<strong>om</strong> opsamlingsregler for de ordninger,<br />

s<strong>om</strong> ikke kan passes ind under andre regelsæt.<br />

S<strong>om</strong> det fremgår indirekte af det ovenstående, er<br />

beskatningen af optioner særdeles k<strong>om</strong>pliceret.<br />

Det må derfor anbefales, at både lønmodtageren<br />

<strong>og</strong> selskabet søger rådgivning med henblik på at få<br />

vurderet de økon<strong>om</strong>iske <strong>og</strong> juridiske konsekvenser<br />

af enten en helt konkret model eller af de ønsker,<br />

s<strong>om</strong> parterne har til en model. I modsat fald er der<br />

risiko for, at ordningen ikke bliver den tænkte succes,<br />

allerede fordi den er underlagt uhensigtsmæssige<br />

skatteregler, eller risiko for at lønmodtageren<br />

<strong>og</strong>/eller selskabets skattemæssige position forringes<br />

i en situation, hvor dette kunne være undgået,<br />

uden at det var gået ud over ordningens k<strong>om</strong>mercielle<br />

sigte.