Konteringsinstruks Indholdsfortegnelse

Konteringsinstruks Indholdsfortegnelse

Konteringsinstruks Indholdsfortegnelse

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

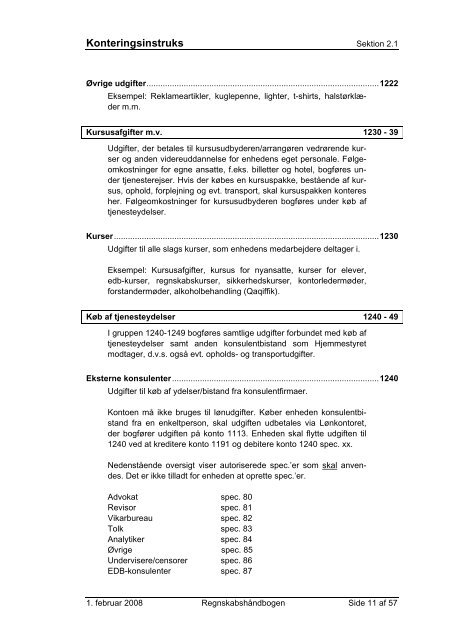

<strong>Konteringsinstruks</strong> Sektion 2.1<br />

Øvrige udgifter....................................................................................................1222<br />

Eksempel: Reklameartikler, kuglepenne, lighter, t-shirts, halstørklæder<br />

m.m.<br />

Kursusafgifter m.v. 1230 - 39<br />

Udgifter, der betales til kursusudbyderen/arrangøren vedrørende kurser<br />

og anden videreuddannelse for enhedens eget personale. Følgeomkostninger<br />

for egne ansatte, f.eks. billetter og hotel, bogføres under<br />

tjenesterejser. Hvis der købes en kursuspakke, bestående af kursus,<br />

ophold, forplejning og evt. transport, skal kursuspakken konteres<br />

her. Følgeomkostninger for kursusudbyderen bogføres under køb af<br />

tjenesteydelser.<br />

Kurser..................................................................................................................1230<br />

Udgifter til alle slags kurser, som enhedens medarbejdere deltager i.<br />

Eksempel: Kursusafgifter, kursus for nyansatte, kurser for elever,<br />

edb-kurser, regnskabskurser, sikkerhedskurser, kontorledermøder,<br />

forstandermøder, alkoholbehandling (Qaqiffik).<br />

Køb af tjenesteydelser 1240 - 49<br />

I gruppen 1240-1249 bogføres samtlige udgifter forbundet med køb af<br />

tjenesteydelser samt anden konsulentbistand som Hjemmestyret<br />

modtager, d.v.s. også evt. opholds- og transportudgifter.<br />

Eksterne konsulenter.........................................................................................1240<br />

Udgifter til køb af ydelser/bistand fra konsulentfirmaer.<br />

Kontoen må ikke bruges til lønudgifter. Køber enheden konsulentbistand<br />

fra en enkeltperson, skal udgiften udbetales via Lønkontoret,<br />

der bogfører udgiften på konto 1113. Enheden skal flytte udgiften til<br />

1240 ved at kreditere konto 1191 og debitere konto 1240 spec. xx.<br />

Nedenstående oversigt viser autoriserede spec.’er som skal anvendes.<br />

Det er ikke tilladt for enheden at oprette spec.’er.<br />

Advokat spec. 80<br />

Revisor spec. 81<br />

Vikarbureau spec. 82<br />

Tolk spec. 83<br />

Analytiker spec. 84<br />

Øvrige spec. 85<br />

Undervisere/censorer spec. 86<br />

EDB-konsulenter spec. 87<br />

1. februar 2008 Regnskabshåndbogen Side 11 af 57