Transfer pricing del 1 - Bech-Bruun

Transfer pricing del 1 - Bech-Bruun

Transfer pricing del 1 - Bech-Bruun

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

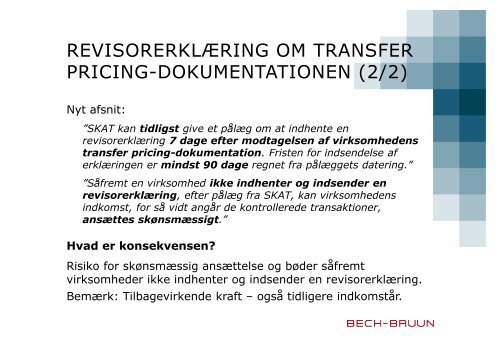

REVISORERKLÆRING OM TRANSFER<br />

PRICING-DOKUMENTATIONEN (2/2)<br />

Nyt afsnit:<br />

”SKAT kan tidligst give et pålæg om at indhente en<br />

revisorerklæring 7 dage efter modtagelsen af virksomhedens<br />

transfer <strong>pricing</strong>-dokumentation. Fristen for indsen<strong>del</strong>se af<br />

erklæringen er mindst 90 dage regnet fra pålæggets datering.”<br />

”Såfremt en virksomhed ikke indhenter og indsender en<br />

revisorerklæring, efter pålæg fra SKAT, kan virksomhedens<br />

indkomst, for så vidt angår de kontrollerede transaktioner,<br />

ansættes skønsmæssigt.”<br />

Hvad er konsekvensen?<br />

Risiko for skønsmæssig ansættelse og bøder såfremt<br />

virksomheder ikke indhenter og indsender en revisorerklæring.<br />

Bemærk: Tilbagevirkende kraft – også tidligere indkomstår.