25-08-2010 Årsberetning og regnskab 2002 ... - PostNord

25-08-2010 Årsberetning og regnskab 2002 ... - PostNord

25-08-2010 Årsberetning og regnskab 2002 ... - PostNord

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

34<br />

Ledelsesberetning<br />

skyldtes primært betaling af det ovenfor nævnte<br />

beløb til frikøb af pensionsforpligtelsen. Betalingen<br />

er delvis sket ved reduktionen af værdipapirer<br />

<strong>og</strong> likvide beholdninger. Værdipapirer er<br />

placeret i let omsættelige værdipapirer med lav<br />

renterisiko.<br />

EGENKAPITAL<br />

Egenkapitalen udgør pr. 31. december <strong>2002</strong><br />

1.872 mio. kr. <strong>og</strong> er steget med 96 mio. kr. i<br />

<strong>2002</strong>. Soliditeten, beregnet som egenkapitalen i<br />

procent af balancesummen, er som konsekvens<br />

heraf, samt af reduktion af balancen som følge<br />

af engangsbetalingen til staten vedrørende pensionsfrikøbet,<br />

steget til 28 pct. pr. 31. december<br />

<strong>2002</strong> mod 22 pct. primo <strong>2002</strong>. Stigningen i<br />

egenkapitalen skyldes, at årets resultat er positivt<br />

med 96 mio. kr. Af årets resultat foreslås 91<br />

mio. kr. udbetalt som udbytte.<br />

HENSATTE FORPLIGTELSER<br />

Andre hensatte forpligtelser udgør 542 mio. kr.<br />

pr. 31. december <strong>2002</strong>.<br />

Hensatte forpligtelser vedrørende overtallige<br />

medarbejdere i Jobbørsen er 523 mio. kr., hvilket<br />

er en stigning på 398 mio. kr. i forhold til hensatte<br />

forpligtelser primo <strong>2002</strong>. I <strong>2002</strong> er der truffet<br />

aftale om fratrædelse med visse af de overtallige<br />

medarbejdere, hvilket har medført en<br />

regulering til skyldig rådighedsløn på 107 mio.<br />

kr. Beløbet er overført fra jobbørshensættelsen<br />

til anden gæld. Herudover er der yderligere hensat<br />

505 mio. kr. til fremtidige fratrædelser, der er<br />

reguleret i resultatopgørelsen, dels som personaleomkostning<br />

med 39 mio. kr., dels som engangspost<br />

med 466 mio. kr. Endvidere er der i<br />

<strong>2002</strong> hensat 14 mio. kr. vedrørende afdækning<br />

af pensionsforpligtelser som følge af ændring i<br />

skalalønstigninger for tidligere tjenestemænd.<br />

Hensatte forpligtelser vedrørende lejemål udgjorde<br />

5 mio. kr.<br />

POST DANMARK ÅRSRAPPORT <strong>2002</strong><br />

LANGFRISTEDE GÆLDSFORPLIGTELSER<br />

Den langfristede gældsforpligtelse er forøget fra<br />

1.240 mio. kr. primo <strong>2002</strong> til 1.559 mio. kr. ultimo<br />

<strong>2002</strong>. Forøgelsen kan henføres til en stigning<br />

i gælden til realkreditinstitutter <strong>og</strong> kreditinstitutter<br />

på 249 mio. kr. Beløbet er anvendt til betaling<br />

af pensionsforpligtelse til staten. Herudover<br />

er anden langfristet gæld steget med 70 mio. kr.<br />

KORTFRISTEDE GÆLDSFORPLIGTELSER<br />

Den kortfristede gældsforpligtelse er faldet med<br />

2.246 mio. kr. fra 4.930 mio. kr. primo <strong>2002</strong> til<br />

2.684 mio. kr. Faldet skyldes hovedsageligt betaling<br />

af frikøb af pensionsforpligtelsen til tidligere<br />

<strong>og</strong> nuværende tjenestemænd, hvilket udgør<br />

1.738 mio. kr. Endvidere er anden gæld faldet<br />

med 416 mio. kr., blandt andet som følge af, at<br />

der pr. 1. januar <strong>2002</strong> er ændret principper for<br />

afregning af A-skat, hvilket indebærer, at skatten<br />

i <strong>2002</strong> skal afregnes samtidig med lønudbetalingen.<br />

I 2001 blev A-skatten afregnet i den efterfølgende<br />

måned. Herudover er gæld til leverandør<br />

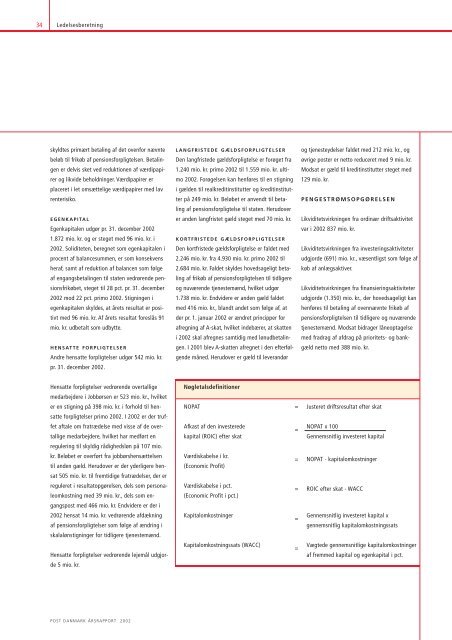

Nøgletalsdefinitioner<br />

<strong>og</strong> tjenesteydelser faldet med 212 mio. kr., <strong>og</strong><br />

øvrige poster er netto reduceret med 9 mio. kr.<br />

Modsat er gæld til kreditinstitutter steget med<br />

129 mio. kr.<br />

PENGESTRØMSOPGØRELSEN<br />

Likviditetsvirkningen fra ordinær driftsaktivitet<br />

var i <strong>2002</strong> 837 mio. kr.<br />

Likviditetsvirkningen fra investeringsaktiviteter<br />

udgjorde (691) mio. kr., væsentligst som følge af<br />

køb af anlægsaktiver.<br />

Likviditetsvirkningen fra finansieringsaktiviteter<br />

udgjorde (1.350) mio. kr., der hovedsageligt kan<br />

henføres til betaling af ovennævnte frikøb af<br />

pensionsforpligtelsen til tidligere <strong>og</strong> nuværende<br />

tjenestemænd. Modsat bidrager låneoptagelse<br />

med fradrag af afdrag på prioritets- <strong>og</strong> bankgæld<br />

netto med 388 mio. kr.<br />

NOPAT = Justeret driftsresultat efter skat<br />

Afkast af den investerede<br />

=<br />

NOPAT x 100<br />

kapital (ROIC) efter skat<br />

Gennemsnitlig investeret kapital<br />

Værdiskabelse i kr.<br />

(Economic Profit)<br />

Værdiskabelse i pct.<br />

(Economic Profit i pct.)<br />

= NOPAT - kapitalomkostninger<br />

= ROIC efter skat - WACC<br />

Kapitalomkostninger Gennemsnitlig investeret kapital x<br />

=<br />

gennemsnitlig kapitalomkostningssats<br />

Kapitalomkostningssats (WACC) Vægtede gennemsnitlige kapitalomkostninger<br />

=<br />

af fremmed kapital <strong>og</strong> egenkapital i pct.