Hva' nu Vækstdanmark? - DVCA

Hva' nu Vækstdanmark? - DVCA

Hva' nu Vækstdanmark? - DVCA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Forslag nr. 3:<br />

www.dvca.dk<br />

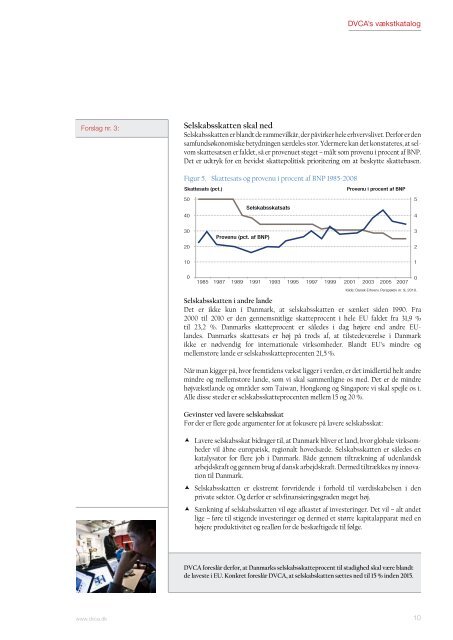

Selskabsskatten skal ned<br />

Selskabsskatten er blandt de rammevilkår, der påvirker hele erhvervslivet. Derfor er den<br />

samfundsøkonomiske betydningen særdeles stor. Ydermere kan det konstateres, at selvom<br />

skattesatsen er faldet, så er prove<strong>nu</strong>et steget – målt som prove<strong>nu</strong> i procent af BNP.<br />

Det er udtryk for en bevidst skattepolitisk prioritering om at beskytte skattebasen.<br />

Figur 5. Skattesats og prove<strong>nu</strong> i procent af BNP 1985-2008<br />

Skattesats (pct.)<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

1985 1987<br />

1989<br />

Selskabsskatsats<br />

Prove<strong>nu</strong> (pct. af BNP)<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

<strong>DVCA</strong>’s vækstkatalog<br />

Prove<strong>nu</strong> i procent af BNP<br />

2001<br />

2003<br />

2005<br />

2007<br />

Kilde: Dansk Erhverv, Perspektiv nr. 9, 2010.<br />

Selskabsskatten i andre lande<br />

Det er ikke kun i Danmark, at selskabsskatten er sænket siden 1990. Fra<br />

2000 til 2010 er den gennemsnitlige skatteprocent i hele EU faldet fra 31,9 %<br />

til 23,2 %. Danmarks skatteprocent er således i dag højere end andre EUlandes.<br />

Danmarks skattesats er høj på trods af, at tilstedeværelse i Danmark<br />

ikke er nødvendig for internationale virksomheder. Blandt EU’s mindre og<br />

mellemstore lande er selskabsskatteprocenten 21,5 %.<br />

Når man kigger på, hvor fremtidens vækst ligger i verden, er det imidlertid helt andre<br />

mindre og mellemstore lande, som vi skal sammenligne os med. Det er de mindre<br />

højvækstlande og områder som Taiwan, Hongkong og Singapore vi skal spejle os i.<br />

Alle disse steder er selskabsskatteprocenten mellem 15 og 20 %.<br />

Gevinster ved lavere selskabsskat<br />

For der er flere gode argumenter for at fokusere på lavere selskabsskat:<br />

æ Lavere selskabsskat bidrager til, at Danmark bliver et land, hvor globale virksomheder<br />

vil åbne europæisk, regionalt hovedsæde. Selskabsskatten er således en<br />

katalysator for flere job i Danmark. Både gennem tiltrækning af udenlandsk<br />

arbejdskraft og gennem brug af dansk arbejdskraft. Dermed tiltrækkes ny innova-<br />

tion til Danmark.<br />

æ Selskabsskatten er ekstremt forvridende i forhold til værdiskabelsen i den<br />

private sektor. Og derfor er selvfinansieringsgraden meget høj.<br />

æ Sænkning af selskabsskatten vil øge afkastet af investeringer. Det vil – alt andet<br />

lige – føre til stigende investeringer og dermed et større kapitalapparat med en<br />

højere produktivitet og realløn for de beskæftigede til følge.<br />

<strong>DVCA</strong> foreslår derfor, at Danmarks selskabsskatteprocent til stadighed skal være blandt<br />

de laveste i EU. Konkret foreslår <strong>DVCA</strong>, at selskabskatten sættes ned til 15 % inden 2015.<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

10