Store udfordringer for magtfuld kvinde - Sydbank Schweiz AG

Store udfordringer for magtfuld kvinde - Sydbank Schweiz AG

Store udfordringer for magtfuld kvinde - Sydbank Schweiz AG

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

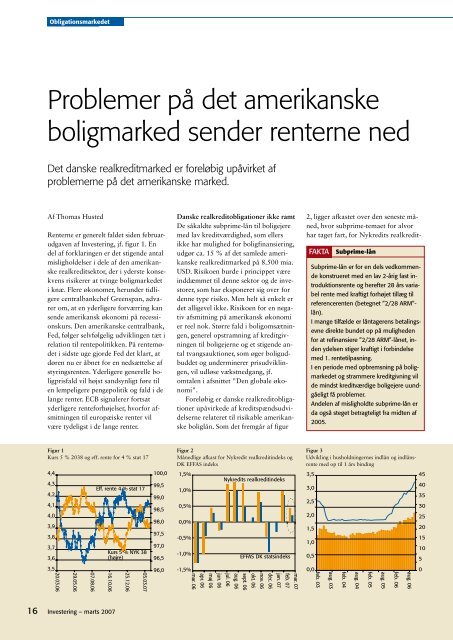

Obligationsmarkedet<br />

Problemer på det amerikanske<br />

boligmarked sender renterne ned<br />

Det danske realkreditmarked er <strong>for</strong>eløbig upåvirket af<br />

problemerne på det amerikanske marked.<br />

Af Thomas Husted<br />

Renterne er generelt faldet siden februarudgaven<br />

af Investering, jf. figur 1. En<br />

del af <strong>for</strong>klaringen er det stigende antal<br />

misligholdelser i dele af den amerikanske<br />

realkreditsektor, der i yderste konsekvens<br />

risikerer at tvinge boligmarkedet<br />

i knæ. Flere økonomer, herunder tidligere<br />

centralbankchef Greenspan, advarer<br />

om, at en yderligere <strong>for</strong>værring kan<br />

sende amerikansk økonomi på recessionskurs.<br />

Den amerikanske centralbank,<br />

Fed, følger selvfølgelig udviklingen tæt i<br />

relation til rentepolitikken. På rentemødet<br />

i sidste uge gjorde Fed det klart, at<br />

døren nu er åbnet <strong>for</strong> en nedsættelse af<br />

styringsrenten. Yderligere generelle boligprisfald<br />

vil højst sandsynligt føre til<br />

en lempeligere pengepolitik og fald i de<br />

lange renter. ECB signalerer <strong>for</strong>tsat<br />

yderligere rente<strong>for</strong>højelser, hvor<strong>for</strong> afsmitningen<br />

til europæiske renter vil<br />

være tydeligst i de lange renter.<br />

Figur 1<br />

Kurs 5 % 2038 og eff. rente <strong>for</strong> 4 % stat 17<br />

4,4<br />

4,3<br />

4,2<br />

4,1<br />

4,0<br />

3,9<br />

3,8<br />

3,7<br />

3,6<br />

3,5<br />

20.03.06<br />

29.05.06<br />

07.08.06<br />

16.10.06<br />

1 Investering – marts 007<br />

Eff. rente % stat 17<br />

kurs % NYk 3<br />

(højre)<br />

25.12.06<br />

05.03.07<br />

100,0<br />

99,5<br />

99,0<br />

98,5<br />

98,0<br />

97,5<br />

97,0<br />

96,5<br />

96,0<br />

Danske realkreditobligationer ikke ramt<br />

De såkaldte subprime-lån til boligejere<br />

med lav kreditværdighed, som ellers<br />

ikke har mulighed <strong>for</strong> boligfinansiering,<br />

udgør ca. 15 % af det samlede amerikanske<br />

realkreditmarked på 8.500 mia.<br />

USD. Risikoen burde i princippet være<br />

inddæmmet til denne sektor og de investorer,<br />

som har eksponeret sig over <strong>for</strong><br />

denne type risiko. Men helt så enkelt er<br />

det alligevel ikke. Risikoen <strong>for</strong> en negativ<br />

afsmitning på amerikansk økonomi<br />

er reel nok. Større fald i boligomsætningen,<br />

generel opstramning af kreditgivningen<br />

til boligejerne og et stigende antal<br />

tvangsauktioner, som øger boligudbuddet<br />

og underminerer prisudviklingen,<br />

vil udløse vækstnedgang, jf.<br />

omtalen i afsnittet "Den globale økonomi".<br />

Foreløbig er danske realkreditobligationer<br />

upåvirkede af kreditspændsudvidelserne<br />

relateret til risikable amerikanske<br />

boliglån. Som det fremgår af figur<br />

Figur 2<br />

Månedlige afkast <strong>for</strong> Nykredit realkreditindeks og<br />

DK EFFAS indeks<br />

1,5%<br />

1,0%<br />

0,5%<br />

0,0%<br />

-0,5%<br />

-1,0%<br />

-1,5%<br />

mar. 07<br />

feb. 07<br />

jan. 07<br />

dec. 06<br />

nov. 06<br />

okt. 06<br />

sept. 06<br />

aug. 06<br />

jul. 06<br />

jun. 06<br />

maj 06<br />

apr. 06<br />

mar. 06<br />

Nykredits realkreditindeks<br />

EFFAS Dk statsindeks<br />

2, ligger afkastet over den seneste måned,<br />

hvor subprime-temaet <strong>for</strong> alvor<br />

har taget fart, <strong>for</strong> Nykredits realkredit-<br />

FAkTA<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

feb. 03<br />

aug. 03<br />

Subprime-lån<br />

Subprime-lån er <strong>for</strong> en dels vedkommen-<br />

de konstrueret med en lav -årig fast in-<br />

troduktionsrente og herefter års varia-<br />

bel rente med kraftigt <strong>for</strong>højet tillæg til<br />

referencerenten (betegnet ” / ARM”-<br />

lån).<br />

I mange tilfælde er låntagerens betalings-<br />

evne direkte bundet op på muligheden<br />

<strong>for</strong> at refinansiere ” / ARM”-lånet, in-<br />

den ydelsen stiger kraftigt i <strong>for</strong>bindelse<br />

med 1. rentetilpasning.<br />

I en periode med opbremsning på bolig-<br />

markedet og strammere kreditgivning vil<br />

de mindst kreditværdige boligejere uund-<br />

gåeligt få problemer.<br />

Andelen af misligholdte subprime-lån er<br />

da også steget betragteligt fra midten af<br />

00 .<br />

Figur 3<br />

Udvikling i husholdningernes indlån og indlånsrente<br />

med op til 1 års binding<br />

feb. 04<br />

aug. 04<br />

feb. 05<br />

aug. 05<br />

feb. 06<br />

aug. 06<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0