Checkliste für die Rechnungskontrolle - LHP

Checkliste für die Rechnungskontrolle - LHP

Checkliste für die Rechnungskontrolle - LHP

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lehmann Hahn & Partner<br />

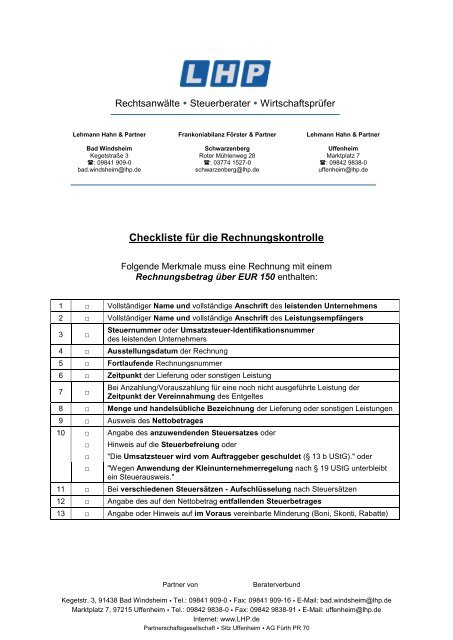

<strong>Checkliste</strong> <strong>für</strong> <strong>die</strong> <strong>Rechnungskontrolle</strong><br />

Folgende Merkmale muss eine Rechnung mit einem<br />

Rechnungsbetrag über EUR 150 enthalten:<br />

1 □ Vollständiger Name und vollständige Anschrift des leistenden Unternehmens<br />

2 □ Vollständiger Name und vollständige Anschrift des Leistungsempfängers<br />

3 □<br />

Steuernummer oder Umsatzsteuer-Identifikationsnummer<br />

des leistenden Unternehmers<br />

4 □ Ausstellungsdatum der Rechnung<br />

5 □ Fortlaufende Rechnungsnummer<br />

6 □ Zeitpunkt der Lieferung oder sonstigen Leistung<br />

7 □<br />

Bad Windsheim<br />

Kegetstraße 3<br />

�: 09841 909-0<br />

bad.windsheim@lhp.de<br />

Rechtsanwälte � Steuerberater � Wirtschaftsprüfer<br />

Bei Anzahlung/Vorauszahlung <strong>für</strong> eine noch nicht ausgeführte Leistung der<br />

Zeitpunkt der Vereinnahmung des Entgeltes<br />

8 □ Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistungen<br />

9 □ Ausweis des Nettobetrages<br />

Frankoniabilanz Förster & Partner<br />

Schwarzenberg<br />

Roter Mühlenweg 28<br />

�: 03774 1527-0<br />

schwarzenberg@lhp.de<br />

10 □ Angabe des anzuwendenden Steuersatzes oder<br />

□ Hinweis auf <strong>die</strong> Steuerbefreiung oder<br />

□ "Die Umsatzsteuer wird vom Auftraggeber geschuldet (§ 13 b UStG)." oder<br />

□ "Wegen Anwendung der Kleinunternehmerregelung nach § 19 UStG unterbleibt<br />

ein Steuerausweis."<br />

11 □ Bei verschiedenen Steuersätzen - Aufschlüsselung nach Steuersätzen<br />

12 □ Angabe des auf den Nettobetrag entfallenden Steuerbetrages<br />

13 □ Angabe oder Hinweis auf im Voraus vereinbarte Minderung (Boni, Skonti, Rabatte)<br />

Partner von Beraterverbund<br />

Lehmann Hahn & Partner<br />

Uffenheim<br />

Marktplatz 7<br />

�: 09842 9838-0<br />

uffenheim@lhp.de<br />

Kegetstr. 3, 91438 Bad Windsheim • Tel.: 09841 909-0 • Fax: 09841 909-16 • E-Mail: bad.windsheim@lhp.de<br />

Marktplatz 7, 97215 Uffenheim • Tel.: 09842 9838-0 • Fax: 09842 9838-91 • E-Mail: uffenheim@lhp.de<br />

Internet: www.<strong>LHP</strong>.de<br />

Partnerschaftsgesellschaft • Sitz Uffenheim • AG Fürth PR 70

Lehmann Hahn & Partner<br />

Rechtsanwälte Steuerberater Wirtschaftsprüfer<br />

Blatt 2 <strong>Checkliste</strong>n <strong>für</strong> <strong>Rechnungskontrolle</strong> Stand: August 2010<br />

_______________________________________________________________________________________________________________________________<br />

Folgende Merkmale genügen <strong>für</strong> eine Rechnung mit einem<br />

Rechnungsbetrag bis EUR 150:<br />

1 □ Vollständiger Name und vollständige Anschrift des leistenden Unternehmens<br />

4 □ Ausstellungsdatum der Rechnung<br />

8 □ Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistungen<br />

9 □ Nettobetrag und den darauf entfallenden Steuerbetrag in einer Summe<br />

10 □ Angabe des anzuwendenden Steuersatzes oder<br />

□ Hinweis auf <strong>die</strong> Steuerbefreiung oder<br />

□ "Die Umsatzsteuer wird vom Auftraggeber geschuldet (§ 13b UStG)." oder<br />

□ "Wegen Anwendung der Kleinunternehmerregelung nach § 19 UStG<br />

unterbleibt ein Steuerausweis."<br />

□ Die gekennzeichneten Angaben fehlen oder sind unvollständig.<br />

Ein Vorsteuerabzug ist daher nicht möglich.<br />

Gemäß § 14 UStG hat der Unternehmer einen Anspruch auf eine ordnungsgemäße Rechnung.<br />

Zur Durchsetzung seines Anspruchs hat er das Recht nach § 273 BGB, den Steuerbetrag bis zur<br />

Ausstellung einer ordnungsgemäßen Rechnung zurückzubehalten.<br />

Alle Informationen und Angaben in <strong>die</strong>sem Mandanten-Merkblatt haben wir nach bestem Wissen zusammengestellt. Sie<br />

erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.<br />

<strong>LHP</strong> Lehmann Hahn & Partner<br />

Rechtsanwälte Steuerberater Wirtschaftsprüfer<br />

Stand: August 2010<br />

Autor: Dr. Sabrina Rückert