Maßnahmen zur Haushaltskonsolidierung - Stadt Mönchengladbach

Maßnahmen zur Haushaltskonsolidierung - Stadt Mönchengladbach

Maßnahmen zur Haushaltskonsolidierung - Stadt Mönchengladbach

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

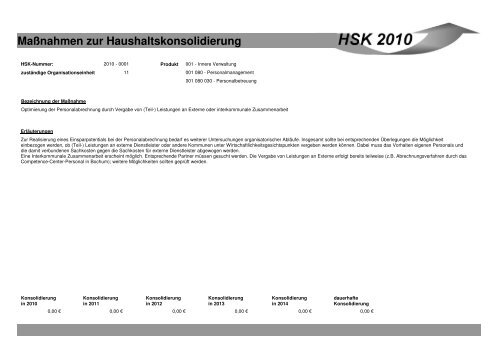

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0001<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Optimierung der Personalabrechnung durch Vergabe von (Teil-) Leistungen an Externe oder interkommunale Zusammenarbeit<br />

Erläuterungen<br />

Zur Realisierung eines Einsparpotentials bei der Personalabrechnung bedarf es weiterer Untersuchungen organisatorischer Abläufe. Insgesamt sollte bei entsprechenden Überlegungen die Möglichkeit<br />

einbezogen werden, ob (Teil-) Leistungen an externe Dienstleister oder andere Kommunen unter Wirtschaftlichkeitsgesichtspunkten vergeben werden können. Dabei muss das Vorhalten eigenen Personals und<br />

die damit verbundenen Sachkosten gegen die Sachkosten für externe Dienstleister abgewogen werden.<br />

Eine Interkommunale Zusammenarbeit erscheint möglich. Entsprechende Partner müssen gesucht werden. Die Vergabe von Leistungen an Externe erfolgt bereits teilweise (z.B. Abrechnungsverfahren durch das<br />

Competence-Center-Personal in Bochum); weitere Möglichkeiten sollten geprüft werden.<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0001<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Kontenzuordnung im Haushalt<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Optimierung der Personalabrechnung durch Vergabe von (Teil-) Leistungen an Externe oder interkommunale Zusammenarbeit<br />

*<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0002<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Entgeltumwandlung forcieren<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

25.000,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

50.000,00 €<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Derzeit machen 280 Beschäftigte von der Möglichkeit Gebrauch, Anteile ihres Entgeltes staatlich gefördert in eine Altersvorsorge umzuwandeln. Für diese Anteile fallen die Lohnnebenkosten für den Arbeitgeber<br />

weg, sodass hier jährlich bereits ca. 100.000 € eingespart werden.<br />

Durch entsprechende Veröffentlichungen und Informationsveranstaltungen soll gezielt für die Entgeltumwandlung geworben werden. Durch das in Bearbeitung befindliche Werbekonzept sollen die dargestellten<br />

Konsolidierungsbeträge erreicht werden.<br />

Konsolidierung<br />

in 2013<br />

75.000,00 €<br />

Konsolidierung<br />

in 2014<br />

100.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

100.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0002<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Entgeltumwandlung forcieren<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 080 030 5012000 Vergütung tariflich Beschäftigte 0 25.000 50.000 75.000 100.000 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0003<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Personalkostenreduzierung durch Abbau von Stellen<br />

Erläuterungen<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Im Personalbericht 2008/2009 wird dargestellt, dass aufgrund demographischer Entwicklungen in den kommenden Jahren 2010 - 2013 durchschnittlich rund 40 Mitarbeiter (ohne Feuerwehr) jährlich in den<br />

Ruhestand versetzt werden. Um das entsprechende Konsolidierungspotential durch Stellenreduzierung in gleichem Umfang (Hochgerechneter Wert eines Vollzeitäquivalents VzÄ = 54.000 €) zu erreichen, ist<br />

folgendes Verfahren durchzuführen und durch politische Beschlüsse umzusetzen:<br />

- Aufgabenkritik<br />

Unter Aufgabenkritik versteht man die Überprüfung einer von der öffentlichen Verwaltung bislang wahrgenommenen Aufgabe unter der Fragestellung,<br />

• ob es sich bei der Aufgabe um eine freiwillige und damit grundsätzlich verzichtbare Aufgabe handelt,<br />

• ob die Aufgabe überhaupt, teilweise oder gar nicht (mehr) wahrgenommen werden muss und<br />

• ob die Art der Aufgabenwahrnehmung sachgerecht und wirtschaftlich ist oder<br />

• ob die Standards abgesenkt werden können.<br />

- Ergebnisse einer Aufgabenkritik können sein:<br />

• Vollständige Einstellung der Aufgabe<br />

• Teilweise Einstellung<br />

• Verlagerung der Aufgabe auf einen anderen, internen Aufgabenträger<br />

• Verlagerung der Aufgabe auf einen externen Aufgabenträger (Privatisierung)<br />

• Prozessoptimierung<br />

• Ausbau der Technisierung<br />

• Ausbau der Aufgabe<br />

• Personalentwicklung (Qualifizierung)<br />

- Verfahren<br />

Der Stellenplan stellt die Soll-Situation zum Verabschiedungszeitraum dar. Er unterliegt aber einem unterjährigen dynamischen Prozess, dessen Auswirkungen (Einsparungen, Neuschaffungen, Hebung, Senkung<br />

von Stellen etc.) aber erst mit der Aufstellung des nächsten Stellenplanes deutlich werden. Es ist daher notwendig, den Prozess der dauerhaften Aufgabenkritik transparent durch Berichts- und Beschlussvorlagen<br />

im zuständigen Hauptausschuss unterjährig zu begleiten.<br />

Die Verwaltung wird regelmäßig im Hauptausschuss dazu berichten und notwendige Beschlussvorlagen einbringen. Basis für die Umsetzung dieser Maßnahme ist der im Herbst fertig gestellte Demografiebericht<br />

für die Kernverwaltung. Hier wird „stellenscharf“ die altersbedingte Fluktuation für die nächsten 15 Jahre dargestellt. Auf dieser Basis in der Kombination mit einer Aufgabenkritik und einer organisatorischen<br />

Betrachtung können die notwendigen politischen Entscheidungen vorbereitet werden.<br />

- Ziel<br />

Ziel dieser <strong>Haushaltskonsolidierung</strong>smaßnahme ist es, durch einen dauerhaften Prozess der Aufgabenkritik jährlich bis 2014 ca. 40 Stellen einzusparen. Um das ambitionierte Ziel tatsächlich zu erreichen, muss<br />

allen Entscheidungsträgern klar sein, dass insbesondere den Bereichen „Vollständige Einstellung einer Aufgabe, teilweise Einstellung und Standardabsenkung“ eine besondere Bedeutung zukommt. Dies<br />

bedeutet, dass Politik und Verwaltung bereit sein müssen, auch unpopuläre Entscheidungen zu treffen. Nicht absehbar ist jedoch auch, welche personalintensiven Aufgabenstellungen zukünftig durch Landes-

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0003<br />

zuständige Organisationseinheit 11<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

2.160.000,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

4.320.000,00 €<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

und Bundespolitik beschlossen werden (z.B. Die Einführung des neuen Personalausweises führt zu einem Stellenmehrbedarf von sechs Stellen) und welche Aufgaben durch Land und Bund auf die Kommunen<br />

übertragen werden.<br />

.<br />

Konsolidierung<br />

in 2013<br />

6.480.000,00 €<br />

Konsolidierung<br />

in 2014<br />

8.640.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

8.640.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0003<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Personalkostenreduzierung durch Abbau von Stellen<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 080 030 5011000 Bezüge der Beamten 0 638.130 1.417.330 1.788.030 3.530.830 11<br />

001 080 030 5012000 Vergütung tarifl. Beschäftigte 0 1.521.870 2.902.670 4.305.800 4.237.800 11<br />

012 015 010 5012000 Vergütung tarifl. Beschäftigte 0 0 0 386.170 871.370 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0004<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Abschaffung der Kernzeit und Einführung einer Funktions- oder Servicezeit<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Die Abschaffung der Kernzeit führt zu einer hohen Flexibilisierung der Arbeitszeiten. Die Aufrechterhaltung des Services liegt in der Verantwortung des FBs. In einem ersten Schritt könnte die zentrale, manuelle<br />

Erfassung der Gleitzeitbelege in die Fachbereiche vergeben werden. Bei dezentraler Erfassung der Belege wäre im FB 11 Personal für andere Aufgaben verfügbar.<br />

Es existiert eine Arbeitsgruppe, bestehend aus Mitgliedern des PR, sowie des FB 11 und 12, die sich mit dieser Thematik beschäftigt.<br />

Das entsprechende Konsolidierungspotential muss ermittelt werden.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0004<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Abschaffung der Kernzeit und Einführung einer Funktions- oder Servicezeit<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0005<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Optimierung der Gleitzeit<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

132.000,00 €<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Wegfall von Korrekturbelegen und online Einbuchungen könnten zu einer Kostenreduzierung und Zeitersparnis führen.<br />

Die Mittel für ein neues elektronisches Zeitmanagement-Verfahren wurden bereits im Doppelhaushalt 2010/11 veranschlagt. Derzeit wird in Projektgruppenarbeit unter Beteiligung der Rechnungsprüfung die<br />

Wirtschaftlichkeit der am Markt verfügbaren Produkte untersucht. Hierbei werden auch die unterschiedlichen Funktionsumfänge der Produkte auf ihre jeweiligen Potentiale bzgl. Ressourceneinsparung untersucht.<br />

Nach Einschätzung des Fachbereichs Personal ist die Einsparung von 2 Stellen ab 2012 (132.000 €) möglich.<br />

Konsolidierung<br />

in 2013<br />

132.000,00 €<br />

Konsolidierung<br />

in 2014<br />

132.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

132.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0005<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Optimierung der Gleitzeit<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 080 030 5011000 Bezüge der Beamten 0 0 132.000 132.000 132.000 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0006<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Streichung des Zuschusses für die Kantine<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

5.500,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

5.500,00 €<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Die Aufwendungen für die Unterhaltung des Kantineninventars sowie die Entsorgungskosten der Kantinen in Oberstadt und Rheydt können zu 100% eingespart werden. Die hierzu erforderlichen Mittel sind durch<br />

den Kantinenpächter zu erbringen. Das Konsolidierungspotential von 5.500 € ergibt sich aus den Kosten für die Unterhaltung des Inventars sowie die anfallenden Entsorgungskosten. Die Räumlichkeiten und das<br />

Inventar an sich werden von der Verwaltung unentgeltlich <strong>zur</strong> Verfügung gestellt.<br />

Alternativ sollte die Schließung beider Kantinen in Betracht gezogen werden, da bei weiterem Betrieb mittelfristig Sanierungskosten anfallen werden, deren Höhe <strong>zur</strong>zeit noch nicht bezifferbar ist. In diesem<br />

Zusammenhang ist dann zu prüfen, unter welcher Frist der Vertrag gekündigt werden kann und welche Anforderungen für die Vorhaltung von Sozialräumen bestehen.<br />

Konsolidierung<br />

in 2013<br />

5.500,00 €<br />

Konsolidierung<br />

in 2014<br />

5.500,00 €<br />

dauerhafte<br />

Konsolidierung<br />

5.500,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0006<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Streichung des Zuschusses für die Kantine<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 080 030 5255011 Unterhaltung von Verwaltungsinventar Kantine 0 2.000 2.000 2.000 2.000 13<br />

001 080 030 5291070 Entsorgungskosten Kantine 0 1.500 1.500 1.500 1.500 13<br />

001 080 030 5496110 FW BGA bis 410 € (Kantine) 0 2.000 2.000 2.000 2.000 16<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0007<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Interkommunale Zusammenarbeit im Bereich Beihilfen, Reisekosten und sonstige Erstattungen<br />

Erläuterungen<br />

Dienstleistung könnte durch andere oder zusätzlich mit entsprechenden Synergieeffekten für andere mit erbracht werden.<br />

Derzeit findet im Bereich der Beihilfe bereits eine Kooperation mit dem GGRZ Köln bezüglich der eingesetzten Software statt. Im Beihilfesektor ist landesweit Bewegung in Richtung Zentralisierung von Leistungen<br />

zu erkennen. Eine Interkommunale Zusammenarbeit erscheint möglich. Entsprechende Partner müssen gesucht und das mögliche Konsolidierungspotential ermittelt werden.<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0007<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Kontenzuordnung im Haushalt<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Interkommunale Zusammenarbeit im Bereich Beihilfen, Reisekosten und sonstige Erstattungen<br />

*<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0008<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Einführung von "Pflichtferien" in der Weihnachtszeit<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

1.080.400,00 €<br />

Konsolidierung<br />

in 2011<br />

1.080.400,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

540.200,00 €<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Das Konsolidierungspotential wurde durch den FB 60 grob ermittelt. Pro Tag könnten Energiekosten von rd. 5.000 € sowie Reinigungskosten von rd. 1.200 € eingespart werden.<br />

Des Weiteren können Überstunden-/Urlaubsguthaben abgebaut werden und somit ein Ertrag in der Ergebnisrechnung (Auflösung von Rückstellungen) erzielt werden. Der Ertrag durch Auflösung der Urlaubs-<br />

/Überstundenrückstellungen wurde vorsichtig geschätzt. Hier wurde berücksichtigt, dass nicht jeder Mitarbeiter Resturlaubstage bzw.Mehrarbeitsstunden am Ende des Jahres übrig hat, nicht jeder Bereich dem<br />

Pflichturlaub unterliegt und die Mitarbeiter ihr Urlaubsverhalten an die neue Situation anpassen werden (z. B. Aufbau eines Stundenkontingentes über die Gleitzeit etc.). Es wird deshalb angenommen, dass<br />

lediglich ein Drittel der Mitarbeiter Resturlaubstage oder Überstunden aubbauen könnte, sodass ein Ertrag von 263.900 € pro Tag möglich wäre.<br />

Im dargestellte Konsolidierungspotential ist eine Einsparung in Höhe von 1.055.600 € für die Jahre 2010 und 2011 bzw. 527.800 € für die Folgejahre, enthalten. Das Einsparpotential wirkt sich nicht in der<br />

Ergebnisplanung aus, da Rückstellungen für nicht genommenen Urlaub und für geleistete Überstunden nicht planbar sind und es sich bei der Konsolidierung um Vermeidung von Aufwand handelt. Die<br />

Konsolidierung schlägt sich lediglich als Ertrag in der Ergebnisrechnung nieder.<br />

Die Ergebnisse der bestehenden Arbeitsgruppe "Arbeitszeitflexibilisierung" (PR, 11, 12) bleiben abzuwarten.<br />

Konsolidierung<br />

in 2013<br />

540.200,00 €<br />

Konsolidierung<br />

in 2014<br />

540.200,00 €<br />

dauerhafte<br />

Konsolidierung<br />

810.300,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0008<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Einführung von "Pflichtferien" in der Weihnachtszeit<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 030 - Personalbetreuung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 080 030 9999999 !!! Keine Zuordnung zu Konten, da Rückstellungen !!! 1.055.600 1.055.600 527.800 527.800 527.800 0<br />

001 120 010 5241011 Bewirtschaftung Grundstücke und baul. Anlagen (Energiekosten) 20.000 20.000 10.000 10.000 10.000 13<br />

001 120 010 5241020 Gebäudereinigung 4.800 4.800 2.400 2.400 2.400 13<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0009<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Produkt 001 - Innere Verwaltung<br />

Optimieren des Angebots für Aus- und Fortbildungen von Mitarbeitern (Sinn-Seminare)<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

001 080 - Personalmanagement<br />

001 080 040 - Aus- und Fortbildung<br />

Schulungen und Fortbildungsveranstaltungen für städtische Bedienstete sollten sich in einem sinnvollen Rahmen (inhaltlich und zeitlich) halten.<br />

Im Rahmen der Erstellung des Personalentwicklungskonzeptes ist durch den FB Personal das in diesem Bereich mögliche Konsolidierungspotential zu prüfen.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0009<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Produkt 001 - Innere Verwaltung<br />

Optimieren des Angebots für Aus- und Fortbildungen von Mitarbeitern (Sinn-Seminare)<br />

Kontenzuordnung im Haushalt<br />

*<br />

001 080 - Personalmanagement<br />

001 080 040 - Aus- und Fortbildung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0010<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Umstrukturierung des Lehrbüros<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

54.000,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

54.000,00 €<br />

001 080 - Personalmanagement<br />

001 080 040 - Aus- und Fortbildung<br />

Hier soll der ausbildungsbegleitende Unterricht aufgegeben werden. Im Rahmen einer Neukonzeption soll aus dem Lehrbüro eine Qualifizierungs- und Entwicklungswerkstatt werden. Auszubildende sollen nur<br />

noch zu Beginn der Ausbildung über grundsätzliche innerbetriebliche Abläufe und Organisationsformen, sowie über Werte, unterrichtet werden.<br />

Über die Qualifizierungswerkstatt sollen zukünftig betriebsinterne Personalentwicklungsmaßnahmen, insbesondere im Hinblick auf die mit der demografischen Entwicklung einhergehenden Notwendigkeiten,<br />

durchgeführt werden.<br />

Nach derzeitigen Überlegungen, kann dies <strong>zur</strong> Einsparung der im nächsten Jahr frei werdenden Stelle Leiter Lehrbüro führen. Durch die Übernahme der EDV-Fortbildung – bisher FB 12 – können weitere<br />

Einsparpotentiale realisiert werden.<br />

Die zukünftige Leitung dieses Bereiches soll von der Abteilungsleitung Personalentwicklung übernommen werden. Dadurch soll auch eine stärkere Verzahnung mit dem Produkt Aus- und Fortbildung erfolgen. Die<br />

räumliche Unterbringung der beiden Mitarbeiterstellen ist dann im Verwaltungsgebäude Oberstadt vorgesehen.<br />

Konsolidierung<br />

in 2013<br />

54.000,00 €<br />

Konsolidierung<br />

in 2014<br />

54.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

54.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0010<br />

zuständige Organisationseinheit 11<br />

Bezeichnung der Maßnahme<br />

Umstrukturierung des Lehrbüros<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 080 - Personalmanagement<br />

001 080 040 - Aus- und Fortbildung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 080 040 5011000 Bezüge der Beamten 0 54.000 54.000 54.000 54.000 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0011<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Einsparungen / Abschaffen nicht mehr benötigter Software<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

15.000,00 €<br />

Konsolidierung<br />

in 2011<br />

15.000,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

15.000,00 €<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

In 2-Jahres-Abständen werden die einzelnen Fachbereiche durch FB 12 aufgefordert, die dort benutzten Softwareprodukte und jeweils verteilten Lizenzen zu überprüfen und zu hinterfragen. Bei dieser gezielten<br />

Aktion, die aufgrund fehlender IT-Unterstützung (ticket-management-System) sehr personal- und zeitintensiv ist, konnten in der Vergangenheit bereits an mehreren Stellen Einsparungen an Lizenzkosten bzw.<br />

Software-Pflegekosten erzielt werden (in 2008 ca. 30.000,- € Einsparung an Pflegekosten). Zurzeit steht die Ausschreibung für ein ticket-management-system an (M-Auftrag 12 3016 00), das mit ca. 50.000,00 €<br />

in die Planung für 2010 aufgenommen wurde. Nach Einführung eines solchen Systems und Einpflegung der <strong>zur</strong>zeit in Excel-Tabellen vorliegenden von Hand gepflegten Vertrags- und Lizenzdaten, ist eine<br />

kontinuierliche Überprüfung in jeweils Halbjahreszyklen vorgesehen.<br />

Ab 2010 wird mit weiteren Einsparungen von jährlich 15.000 € kalkuliert.<br />

Konsolidierung<br />

in 2013<br />

15.000,00 €<br />

Konsolidierung<br />

in 2014<br />

15.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

15.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0011<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Einsparungen / Abschaffen nicht mehr benötigter Software<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 060 030 5279010 Softwarelizenzen und -pflege 15.000 15.000 15.000 15.000 15.000 13<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0012<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

Ausbau des städtischen Kommunikationsangebots in eine medienbruchfreie Kommunikation (E-Government)<br />

Erläuterungen<br />

Nicht nur das Herunterladen von Anträgen/Formularen über Internet/Intranet sollte angeboten werden, sondern auch direkt das Ausfüllen, Bearbeiten und Verschicken. Hierdurch können Personalressourcen<br />

sowie Material- und Portokosten eingespart werden.<br />

Die Maßnahme befindet sich in der Planung/Umsetzung. Das Konsolidierungspotential muss vom FB 12 noch ermittelt werden.<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0012<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Kontenzuordnung im Haushalt<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

Ausbau des städtischen Kommunikationsangebots in eine medienbruchfreie Kommunikation (E-Government)<br />

*<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0013<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Überprüfung einer Umstellung auf Thin Clients<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

Thin Clients sind "schlanke" Ein- und Ausgabegeräte. Im Gegensatz zu PCs wird die eigentliche Rechnerleistung effizient über den Server bereitgestellt. Festplatte und Lüfter werden nicht benötigt. Dies führt<br />

zusätzlich zu Stromeinsparungen bis zu 50% im System. Abwärme im Büro oder Klassenraum fällt nicht mehr an.<br />

Eine detaillierte Untersuchung durch FB 12 muss noch erfolgen.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0013<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Überprüfung einer Umstellung auf Thin Clients<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0014<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Einsatz von Gebrauchtsoftware/-lizenzen (z.B. "used soft")<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

Unternehmen bieten gebrauchte Software zu günstigeren Konditionen an als bei Neukauf.<br />

Das Thema der Einsatzmöglichkeit so genannter gebrauchter Software – hauptsächlich Microsoft- bzw. Oracle Lizenzen wird im Fachbereich 12 seit Anfang 2007 fortlaufend verfolgt und dokumentiert.<br />

Die Rechtslage über den Erwerb und die Benutzung von „used soft“ ist derzeit noch offen und strittig. Ein abschließendes Urteil des Bundesgerichtshofes zum Verkauf gebrauchter Volumenlizenzen wird<br />

frühestens 2010 erwartet.<br />

Im Dezember 2009 wurde das Enterprise-Agreement mit der Fa. Microsoft über 3 Jahre bis Oktober 2012 abgeschlossen, dass eine uneingeschränkte Nutzung von Microsoft Lizenzen sowie das Update<br />

sämtlicher Betriebssysteme sowie Server- oder Office-Lizenzen auf den jeweils neusten Stand beinhaltet.<br />

Sobald das Urteil des Bundesgerichtshofs vorliegt, soll der FB 12 die Möglichkeiten prüfen und ein Konsolidierungspotential ermitteln.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0014<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Einsatz von Gebrauchtsoftware/-lizenzen (z.B. "used soft")<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 030 - IUK-Service<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0015<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Reduzierung der Bereitstellung von Mobiltelefonen und Optimierung von Verträgen<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Der Deutsche Städtetag, dem auch die <strong>Stadt</strong> <strong>Mönchengladbach</strong> angehört, hat mit der Deutschen Telekom AG und der Vodafone D2 GmbH Rahmenverträge über Telefondienstleistungen geschlossen. Innerhalb<br />

dieser Rahmenverträge schließen die Städte Einzelverträge für dienstlich genutzte Telefonanschlüsse und Mobiltelefone ab. Die <strong>Stadt</strong> <strong>Mönchengladbach</strong> bezieht vornehmlich Leistungen der Vodafone D2 GmbH.<br />

FB 12 prüft derzeit das mögliche Konsolidierungspotential durch optimale Nutzung der Rahmenverträge und eine angemessene vertragliche Gestaltung. Alternativ sollten Angebote weiterer Anbieter eingeholt<br />

werden.<br />

Darüber hinaus sollte überprüft werden, in welchen Bereichen generell auf die Bereitstellung von Mobiltelefonen, Blackberrys etc. verzichtet werden kann.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0015<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Reduzierung der Bereitstellung von Mobiltelefonen und Optimierung von Verträgen<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0016<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Finanzierung von städtischen Fahrzeugen durch Werbung<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

8.000,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

10.000,00 €<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Die Firma „Brunner Mobil Werbung GmbH & Co KG“ bietet an, der <strong>Stadt</strong> über Werbung finanzierte Kraftfahrzeuge <strong>zur</strong> Verfügung zu stellen.<br />

Hierbei kann die <strong>Stadt</strong> selbst vorgeben welche Themenbereiche (bis hin zu einzelnen Werbepartnern) nicht auf den Fahrzeugen beworben werden dürfen.<br />

Hierdurch können Anschaffungskosten sowie Abschreibungsaufwand verringert werden.<br />

Der Abschreibungsaufwand für z.B. ein Botenfahrzeug des FB 12 beträgt rund 2.000 € jährlich.<br />

Unterstellt, dass in 2011 vier Fahrzeuge und ab 2012 jährlich ein weiteres Fahrzeug werbefinanziert beschafft werden können, kann das dargestellte Konsolidierungspotential erreicht werden.<br />

Konsolidierung<br />

in 2013<br />

12.000,00 €<br />

Konsolidierung<br />

in 2014<br />

14.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

16.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0016<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Finanzierung von städtischen Fahrzeugen durch Werbung<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

013 070 010 5711030 Aufwand für Abschreibungen 0 8.000 10.000 12.000 14.000 14<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0017<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Abschaffung der farbigen Vordrucke und Digitalisierung von Vordrucken<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

750,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

750,00 €<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Farbige Vordrucke stellen einen unnötigen Kostenfaktor für den <strong>Stadt</strong>haushalt dar. Recycling-Papier muss in der Verwaltung, gerade aus umwelttechnischen Aspekten, aber auch weiterhin verwendet werden.<br />

Das Layout von ehemals farbigen Vordrucken kann angepasst werden (z.B. fettgedruckte Überschrift), sodass auch bei weißem Papier offensichtlich ist, um welche Art Vordruck es sich handelt.<br />

Ebenfalls sollte durch den Fachbereich überprüft werden auf welche Vordrucke in Papierform verzichtet werden kann und diese lediglich in digitaler Form ausfüllen und verschicken lassen (z.B. Urlaubsanträge,<br />

Krankmeldungen durch die Vorzimmer, Dienstreiseanträge, etc.).<br />

Konsolidierung<br />

in 2013<br />

750,00 €<br />

Konsolidierung<br />

in 2014<br />

750,00 €<br />

dauerhafte<br />

Konsolidierung<br />

750,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0017<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Abschaffung der farbigen Vordrucke und Digitalisierung von Vordrucken<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 060 040 5431019 Bürobedarf - zentrale Budgets 0 750 750 750 750 16<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0018<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Erstellen eines Mobilitätskonzeptes<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Im Rahmen der Sachmittelbudgetierung und der Dezentralisierung prüft und entscheidet jeder Fachbereich, ob und welche Fahrzeuge dienstlich notwendig und wie sie zu beschaffen sind.<br />

Der FB 12 berät die Beschaffungsstellen bei der Vergabe und führt die Submission durch. Ferner führt der FB12 als Serviceleister die Fahrtkostenabrechnung für andere Fachbereiche durch.<br />

Durch Erstellen eines Mobilitätskonzeptes soll die Beschaffung und der Einsatz der städtischen Fahrzeuge optimiert werden. Es ist zu prüfen, ob diese Maßnahme auch in MG zu Einsparungen führen könnte,<br />

evtl. durch eine zentrale Zuständigkeit und Entscheidungsinstanz für städtische Fahrzeuge.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0018<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Erstellen eines Mobilitätskonzeptes<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 060 - Zentrale Dienste<br />

001 060 040 - Einkauf, sonstige zentrale Dienste<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0019<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Produkt 001 - Innere Verwaltung<br />

001 100 - Rechnungswesen<br />

001 100 010 - Zentraler Buchführungs-Service<br />

Einführung eines Dokumenten-Management-Systems mit Workflow-Komponente im Bereich Finanzbuchhaltung<br />

Erläuterungen<br />

Einführung eines Dokumenten-Management-Systems mit Workflow-Komponente.<br />

Hierdurch können 2 VzÄ aus der Finanzbuchhaltung beim FB 20 eingespart werden.<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

108.000,00 €<br />

Konsolidierung<br />

in 2012<br />

108.000,00 €<br />

Konsolidierung<br />

in 2013<br />

108.000,00 €<br />

Konsolidierung<br />

in 2014<br />

108.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

108.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0019<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Kontenzuordnung im Haushalt<br />

Produkt 001 - Innere Verwaltung<br />

001 100 - Rechnungswesen<br />

001 100 010 - Zentraler Buchführungs-Service<br />

Einführung eines Dokumenten-Management-Systems mit Workflow-Komponente im Bereich Finanzbuchhaltung<br />

*<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 100 010 5011000 Bezüge der Beamten 0 108.000 108.000 108.000 108.000 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0020<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Zusammenfassung aller raumbezogenen Zuständigkeiten für Verwaltungsgebäude<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

001 120 - Infrastrukturelles und techn. Gebäudemanagement<br />

001 120 010 - Gebäudeunterhaltung (Gebäudemanagement)<br />

Der Fachbereich 12 soll in Zusammenarbeit mit allen anderen Beteiligten für die Zusammenfassung aller raumbezogenen Zuständigkeiten für Verwaltungsgebäude Sorge tragen und eine konsequente<br />

Ausrichtung an der Wirtschaftlichkeit sicherstellen.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0020<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Zusammenfassung aller raumbezogenen Zuständigkeiten für Verwaltungsgebäude<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 120 - Infrastrukturelles und techn. Gebäudemanagement<br />

001 120 010 - Gebäudeunterhaltung (Gebäudemanagement)<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0021<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Bildung eines neuen Fachbereichs "Altenhilfe und Soziales"<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

4.000,00 €<br />

Produkt 005 - Soziale Leistungen<br />

Die <strong>Stadt</strong> <strong>Mönchengladbach</strong> hält hinsichtlich der Ämterstruktur eine Besonderheit vor. Neben dem Sozialamt existiert auch das Amt für Altenhilfe.<br />

Der gleiche Aufgabenbereich wird in den meisten anderen Kommunen durch das Sozialamt abgedeckt.<br />

In einem neu zu bildenden Fachbereich Altenhilfe und Soziales sollen die Unterstützungsangebote im Dezernat V neu geordnet werden. In diesem gehen die Zuständigkeiten der bisherigen Fachbereiche<br />

Soziales und Wohnen sowie Altenhilfe auf, sodass durch Vereinfachung verwaltungsinterner Abläufe Effizienzsteigerung- und damit Kostenminimierung erreicht werden können. Dabei bleiben die Angebote des<br />

Fachbereichs Altenhilfe in der bisherigen Form bestehen. Insbesondere das niedrigschwellige Angebot von Beratungs- und Unterstützungsleistungen bleibt unverändert.<br />

Bei der Bildung eines neuen gemeinsamen Fachbereichs könnte die Stelle einer Fachbereichsleitung langfristig eingespart und hierfür eine Abteilungsleiterstelle eingerichtet werden.<br />

Konsolidierung<br />

in 2012<br />

4.000,00 €<br />

Konsolidierung<br />

in 2013<br />

4.000,00 €<br />

Konsolidierung<br />

in 2014<br />

4.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

4.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0021<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Bildung eines neuen Fachbereichs "Altenhilfe und Soziales"<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 005 - Soziale Leistungen<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

005 010 010 5011000 Bezüge der Beamten 0 4.000 4.000 4.000 4.000 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0022<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Einsatz einer neuen Software im Bereich Geobasisdaten<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 009 - Räumliche Planung und Entwicklung, Geoinformationen<br />

Der FB 62 als Serviceleister in der <strong>Stadt</strong>verwaltung und Bereitsteller von Geobasisdaten hat teilweise einen erhöhten Arbeitsaufwand, weil die vorgehaltenen Datenformate mit erheblicher Mühe umformatiert<br />

werden müssen, da der interne Empfänger eine Software benutzt, die diese nicht lesen kann. Hinzu kommt, dass trotzdem auch noch der Datenempfänger zusätzliche Aufbereitungsarbeiten tätigen muss. Bei<br />

ggf. erforderlichem Rückspielen von Informationen (z.B. Bebauungspläne) treten dann die Probleme erneut auf. Eine im FB 62 eingesetzte Software, die modular aufgebaut ist, könnte z.B. mit den<br />

entsprechenden Fachmodulen auch in anderen Fachbereichen eingesetzt werden.<br />

Ein entsprechendes Konsolidierungspotential muss noch ermittelt werden.<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0022<br />

zuständige Organisationseinheit 12<br />

Bezeichnung der Maßnahme<br />

Einsatz einer neuen Software im Bereich Geobasisdaten<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 009 - Räumliche Planung und Entwicklung, Geoinformationen<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0023<br />

zuständige Organisationseinheit 14<br />

Bezeichnung der Maßnahme<br />

Erhebung von Prüfungsgebühren für bestimmte Prüfungsaufgaben<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

50.000,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

50.000,00 €<br />

001 050 - Rechnungsprüfung<br />

001 050 010 - Rechnungsprüfung<br />

Die Wahrnehmung von Prüfaufgaben für Institutionen, an denen die <strong>Stadt</strong> im Rahmen ihrer Aufgabenwahrnehmung beteiligt ist (außerhalb der gesetzlichen Prüfaufgaben und außerhalb der eigentlichen<br />

<strong>Stadt</strong>verwaltung, z.B. Vereinigte Städtische Bühnen, Schuldnerberatung, Verbraucherzentrale, ARGE, Versorgungsamt) sollten nur noch gegen Kostenerstattung vorgenommen werden.<br />

Unterstellt, dass rund 100 Prüftage im Jahr außerhalb der <strong>Stadt</strong>verwaltung getätigt werden und ein Prüftag mit 500 € in Rechnung gestellt wird, wird ein Konsolidierungspotential von 50.000 € erwartet.<br />

Konsolidierung<br />

in 2013<br />

50.000,00 €<br />

Konsolidierung<br />

in 2014<br />

50.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

50.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0023<br />

zuständige Organisationseinheit 14<br />

Bezeichnung der Maßnahme<br />

Erhebung von Prüfungsgebühren für bestimmte Prüfungsaufgaben<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 050 - Rechnungsprüfung<br />

001 050 010 - Rechnungsprüfung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 050 010 4311010 Verwaltungsgebühren 0 50.000 50.000 50.000 50.000 4<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0024<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Wegfall einer Stelle im FB 20<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

43.500,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

43.500,00 €<br />

001 090 - Finanzwesen<br />

001 090 010 - Haushaltssteuerung<br />

Im Produkt 001 090 010 wird die Leistung 040 "Sonstige Anfragen / Aufträge von Politik und Verwaltungsführung" mit dem Haushaltsplan 2010 auf die Leistung 010 "Haushaltssteuerung" verteilt.<br />

Stellenplantechnisch wird dadurch eine Stelle A12 eingespart.<br />

Konsolidierung<br />

in 2013<br />

43.500,00 €<br />

Konsolidierung<br />

in 2014<br />

43.500,00 €<br />

dauerhafte<br />

Konsolidierung<br />

43.500,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0024<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Wegfall einer Stelle im FB 20<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 090 - Finanzwesen<br />

001 090 010 - Haushaltssteuerung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 090 010 5011000 Bezüge der Beamten 0 43.500 43.500 43.500 43.500 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0025<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Reduzierung der Kosten für den Haushaltsplandruck<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

13.100,00 €<br />

Konsolidierung<br />

in 2011<br />

13.100,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

13.100,00 €<br />

001 090 - Finanzwesen<br />

001 090 010 - Haushaltssteuerung<br />

Die Anzahl der Drucke sollte generell minimiert werden. Bisher hat bereits eine Reduzierung der gedruckten Exemplare stattgefunden. Eine weitere Reduzierung beim Entwurf um 65 Exemplare (kein Ausdruck für<br />

Fachbereiche) ist möglich (Stückpreis rund 53 €). Alternativ könnte hier in Gänze auf andere Datenträger umgestiegen werden.<br />

Der erneute Druck der Endfassung könnte ebenfalls eingestellt werden, da die Zahl der Änderungen erfahrungsgemäß gering ist. Das Konsolidierungspotential beträgt hier rund 9.600 €.<br />

Darüber hinaus sollte auf den Versand von CDs an Externe, mit dem Hinweis auf die städtische Internetseite, verzichtet werden.<br />

Konsolidierung<br />

in 2013<br />

13.100,00 €<br />

Konsolidierung<br />

in 2014<br />

13.100,00 €<br />

dauerhafte<br />

Konsolidierung<br />

13.100,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0025<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Reduzierung der Kosten für den Haushaltsplandruck<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 090 - Finanzwesen<br />

001 090 010 - Haushaltssteuerung<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 060 040 5431019 Bürobedarf - zentrales Budget 1.770 1.770 1.770 1.770 1.770 16<br />

001 090 010 5011000 Vergütung tarifl. Beschäftigte 9.500 9.500 9.500 9.500 9.500 11<br />

001 090 010 5291030 Aufwendungen für sonst Dienstleistungen (Druck) 1.830 1.830 1.830 1.830 1.830 13<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0026<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Produkt 001 - Innere Verwaltung<br />

001 090 - Finanzwesen<br />

001 090 015 - <strong>Haushaltskonsolidierung</strong><br />

Integration des Produktes "<strong>Haushaltskonsolidierung</strong>" in die Haushaltsabteilung und Herabstufung einer Stelle beim FB 20<br />

Erläuterungen<br />

Das Produkt "<strong>Haushaltskonsolidierung</strong>" wird aufgegeben und in das Produkt 001 090 010 "Haushaltssteuerung" integriert. Konsolidierung aufgrund einer Stellenabsenkung A13 h.D. auf A12.<br />

Konsolidierung<br />

in 2010<br />

4.700,00 €<br />

Konsolidierung<br />

in 2011<br />

4.700,00 €<br />

Konsolidierung<br />

in 2012<br />

4.700,00 €<br />

Konsolidierung<br />

in 2013<br />

4.700,00 €<br />

Konsolidierung<br />

in 2014<br />

4.700,00 €<br />

dauerhafte<br />

Konsolidierung<br />

4.700,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0026<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Kontenzuordnung im Haushalt<br />

Produkt 001 - Innere Verwaltung<br />

001 090 - Finanzwesen<br />

001 090 015 - <strong>Haushaltskonsolidierung</strong><br />

Integration des Produktes "<strong>Haushaltskonsolidierung</strong>" in die Haushaltsabteilung und Herabstufung einer Stelle beim FB 20<br />

*<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

001 090 010 5011000 Bezüge der Beamten 4.700 4.700 4.700 4.700 4.700 11<br />

*<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0027<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Wegfall Anteil an den Fonds deutsche Einheit<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 016 - Allgemeine Finanzwirtschaft<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

016 010 - Allgemeine Finanzwirtschaft<br />

016 010 010 - Steuern, allgemeine Zuweisungen, allgemeine Umlagen<br />

Der Rat der <strong>Stadt</strong> <strong>Mönchengladbach</strong> beschließt ab 2010 den gesetzlich festgelegten Beitrag für den Fonds deutsche Einheit nicht mehr zu akzeptieren. Die Verwaltung wird aufgefordert, möglichst im Verbund mit<br />

anderen betroffenen Kommunen zu prüfen, ob der Rechtsweg gegen die Zahlung für den Fond deutsche Einheit beschritten werden kann.<br />

Die <strong>Stadt</strong> steht auf Grund der dramatischen Haushaltslage kurz vor der drohenden Überschuldung. Der Rat hält es für unzumutbar, dass die Zahlung von rund 10 Mio. € jährlich per Kredite zu finanzieren sind,<br />

während gleichzeitig dringend notwendige <strong>Maßnahmen</strong> in der <strong>Stadt</strong> nicht mehr finanziert werden können.<br />

Bei einem Wegfall des städtischen Anteils am Fonds deutsche Einheit ist mit einer Konsolidierung in Höhe von 9.350.000 € in 2010, 9.720.000 € in 2011, 10.120.000 € in 2012, 10.520.000 € in 2013 und<br />

10.950.000 € in 2014 zu rechnen.<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0027<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Wegfall Anteil an den Fonds deutsche Einheit<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 016 - Allgemeine Finanzwirtschaft<br />

016 010 - Allgemeine Finanzwirtschaft<br />

016 010 010 - Steuern, allgemeine Zuweisungen, allgemeine Umlagen<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0028<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Verzinsung von Städtischen Darlehen<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

0,00 €<br />

Produkt 016 - Allgemeine Finanzwirtschaft<br />

Erhöhung der Zinssätze für gewährte Darlehen, soweit dies nach dem Gesetz <strong>zur</strong> Förderung und Nutzung von Wohnraum für das Land Nordrhein-Westfalen (WFNG NRW) auf Grundlage der Dahrlehensverträge<br />

zulässig ist.<br />

Das Konsolidierungspotential ist erst nach Umsetzung bezifferbar, da Einzelfallprüfungen erforderlich sind.<br />

Konsolidierung<br />

in 2012<br />

0,00 €<br />

Konsolidierung<br />

in 2013<br />

0,00 €<br />

Konsolidierung<br />

in 2014<br />

0,00 €<br />

dauerhafte<br />

Konsolidierung<br />

0,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0028<br />

zuständige Organisationseinheit 20<br />

Bezeichnung der Maßnahme<br />

Verzinsung von Städtischen Darlehen<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 016 - Allgemeine Finanzwirtschaft<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />

*<br />

0 0 0 0 0<br />

Ein positives Konsolidierungspotential auf einem Ertragskonto (4er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.<br />

Ein positives Konsolidierungspotential auf einem Aufwandskonto (5er-Konto) entspricht einer<br />

Ergebnisverbesserung, ein negatives Konsolidierungspotential einer Ergebnisverschlechterung.

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0029<br />

zuständige Organisationseinheit 21<br />

Bezeichnung der Maßnahme<br />

Anhebung der Mahngebühren im privatrechtlichen Bereich<br />

Erläuterungen<br />

Konsolidierung<br />

in 2010<br />

0,00 €<br />

Konsolidierung<br />

in 2011<br />

10.000,00 €<br />

Produkt 001 - Innere Verwaltung<br />

Konsolidierung<br />

in 2012<br />

10.000,00 €<br />

001 100 - Rechnungswesen<br />

001 100 020 - Zahlungsabwicklung - Service<br />

Derzeit wird eine Mahngebühr von 1,67 € bei privatrechtlichen Mahnungen erhoben. Diese sollte drastisch erhöht werden.<br />

Der FB 21 hat ein mögliches Konsolidierungspotential grob ermittelt und ist bei der Kalkulation von rd. 2.380 Mahnfällen und je 6 € neuer Mahngebühr ausgegangen. Es werden Mehrerträge von rd. 10.000 €<br />

erwartet.<br />

Konsolidierung<br />

in 2013<br />

10.000,00 €<br />

Konsolidierung<br />

in 2014<br />

10.000,00 €<br />

dauerhafte<br />

Konsolidierung<br />

10.000,00 €

<strong>Maßnahmen</strong> <strong>zur</strong> <strong>Haushaltskonsolidierung</strong><br />

HSK-Nummer: 2010 - 0029<br />

zuständige Organisationseinheit 21<br />

Bezeichnung der Maßnahme<br />

Anhebung der Mahngebühren im privatrechtlichen Bereich<br />

Kontenzuordnung im Haushalt<br />

*<br />

Produkt 001 - Innere Verwaltung<br />

001 100 - Rechnungswesen<br />

001 100 020 - Zahlungsabwicklung - Service<br />

Produkt Konto Kontenbezeichnung Betrag 2010 Betrag 2011 Betrag 2012 Betrag 2013 Betrag 2014 Zeile<br />