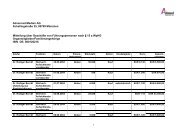

Inhalt - Advanced Inflight Alliance AG

Inhalt - Advanced Inflight Alliance AG

Inhalt - Advanced Inflight Alliance AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Inhalt</strong><br />

Maxdata und Azego:<br />

Zwei Kandidaten für eine<br />

Kursverdopplung S. 1<br />

<strong>Advanced</strong> Medien:<br />

Turbulente HV S. 2<br />

Telegate:<br />

Roter Ausrutscher S. 2<br />

F24:<br />

Gut aber teuer S. 5<br />

Piper Generalvertretung:<br />

Kapitalerhöhung S. 5<br />

Rückblicke:<br />

InTiCom, Utimaco S. 6<br />

Musterdepot: S. 6<br />

2006 +9%<br />

Die BetaFaktor.de-<br />

Redaktion macht eine<br />

Woche Urlaub!!<br />

Die nächste Ausgabe<br />

erscheint am Dienstag,<br />

den 12. September<br />

2006!<br />

BetaFaktor.de 35/06b Seite 1<br />

Donnerstag, 31. August 2006 Ausgabe 35/06b<br />

ISSN- 1610-0549 (eMail); ISSN- 1610-0557 (Internet)<br />

Sehr geehrte Leserinnen und Leser,<br />

was der Staat sich im Falle der Glücksspielanbieter<br />

herausnimmt ist so ein Skandal, dass<br />

einem fast die Worte wegbleiben. Da werden<br />

funktionierende Firmen und Geschäftsmodelle<br />

mal einfach so weggefegt. So eine verlogene<br />

Argumentation unter dem Deckmantel des Verbraucherschutzes<br />

(Suchtprävention – hahaha!)<br />

ist mir selten untergekommen, um sich Monopolgewinne<br />

zu sichern. Mit der gleichen Argumentation<br />

könnte man den Zigaretten- und Alkohol-Handel verstaatlichen.<br />

Oder wie wär’s denn mit dem Verbot privater Online-Broker?<br />

Schließlich ist z.B. der Derivatehandel doch mit einer ordentlichen Prise<br />

Wettcharakter versehen, wenn nicht gar die gesamte Börse.<br />

Was ist eigentlich mit dem Fernsehen? Da sind ja auch einige abends<br />

gar nicht mehr davon wegzubekommen – aufgepasst RTL und Co! Nicht<br />

zu vergessen die obligatorischen Kartoffelchips, die dann wohl doch<br />

besser von staatlichen Unternehmen hergestellt werden. Knabbern für<br />

den Staatshaushalt – das ist ja dann quasi sozial. Wenn ich es recht zu<br />

Ende denke – verstaatlichen wir doch gleich alles. Die DDR hat’s doch<br />

vorgemacht. Damals hatte jeder Arbeit – waren das nicht herrliche Zeiten?<br />

Bei all dem öffentlichen Gerede vom Neoliberalismus (leider ein<br />

Schimpfwort geworden) – merkt denn niemand, dass es im Gegenteil in<br />

weiten Teilen der Welt genau in die andere Richtung geht?<br />

Ihr Engelbert Hörmannsdorfer, Chefredakteur BetaFaktor.de<br />

Heiße Turnaround-Kandidaten: Maxdata und Azego!<br />

Das Schlachten der Nebenwerte geht langsam seinem Ende entgegen:<br />

Zeit, sich wieder nach lukrativen, ausgebombten Turnaround-Kandidaten<br />

umzusehen. Zwei Werte mit schwieriger operativer Historie haben es uns<br />

besonders angetan: Maxdata und Azego.<br />

Der PC-Hersteller Maxdata <strong>AG</strong>, der neben Desktop-Computern auch<br />

Notebooks, Monitore (»Belinea«) und Server produziert, ist ein besonders<br />

krasses Beispiel dafür, wie gandenlos der mörderische Wettbewerb<br />

zuschlagen kann. Ein Blick auf den Chart spricht Bände. Im gerade abgelaufenen<br />

Halbjahr 2006 verzeichnete Maxdata einen Umsatzrückgang<br />

gegenüber dem Vorjahressemester von 310,6 Mio. EUR auf 260,2 Mio.<br />

EUR (-16%). Das EBIT ereichte katastrophal rote -29,6 Mio. EUR. Darin<br />

sind allerdings über 10 Mio. EUR ao Aufwendungen enthalten. Für das<br />

Gesamtjahr 2006 prognostiziert der Vorstand einen EBIT-Verlust von 25<br />

Mio. EUR bei 600 Mio. EUR Umsatz. Das heißt nichts anders, als dass<br />

das zweite Halbjahr wieder positiv sein sollte (knapp 5 Mio. EUR EBIT).<br />

Besonders interessant ist das unter folgenden bilanziellen Aspekten:<br />

Rund 90 Mio. EUR echtes Eigenkapital (also bereinigt um Goodwill und<br />

latente Steuern), keine Schulden (also nur Rückstellungen und Verbind-

Notiert stark unter Substanz!<br />

Unternehmen: Maxdata<br />

ISIN: DE0006581309<br />

Kurs: 1,42 EUR<br />

Aktienzahl: 29 Mio.<br />

Börsenwert: 41 Mio. EUR<br />

Internet: www.maxdata.de<br />

Turnaround in Q4?<br />

Unternehmen: Azego<br />

ISIN: DE0005007702<br />

Kurs: 0,32 EUR<br />

Aktienzahl: 22 Mio.<br />

Börsenwert: 7 Mio. EUR<br />

Internet: www.azego.de<br />

BetaFaktor.de 35/06b Seite 2<br />

lichkeiten aus Lieferungen und Leistungen als Fremdkapital) und 70 Mio.<br />

EUR Verlustvortrag. Demgegenüber steht ein Börsenwert von gut 40<br />

Mio. EUR. Das ist ausbaufähig. Die erste Erholungswelle ist bereits am<br />

Laufen. Sollte der Kurs in einer Gegenbewegung wieder in die Nähe der<br />

alten Tiefs unter 1,30 EUR laufen, können Sie unter kurz- und mittelfristigen<br />

Gesichtspunkten quasi bedenkenlos zugreifen. Mittelfristig denkende<br />

Investoren können eine erste Position auch auf dem leicht erhöhten<br />

Niveau eingehen.<br />

Der Halbleiter-Distributor Azego <strong>AG</strong> (früher ACG) erfuhr im ersten Halbjahr<br />

gar einen Umsatzeinbruch von 36,9% auf 30,4 Mio. EUR, der Verlust<br />

erreichte 2,3 Mio. EUR. Allerdings wurde eine noch im Vorjahr tätige<br />

Tochter in Großbritannien veräußert, und die Liquiditätssituation verhinderte<br />

eine stärkere Geschäftstätigkeit. Hintergrund waren/sind Rechtsstreitigkeiten<br />

wegen der Erstattung von Vorsteueransprüchen in Deutschland<br />

und in Frankreich. In Deutschland wurden von den Behörden inzwi-<br />

schen alle Sicherheiten freigegeben (8,8 Mio. EUR), in Frankreich stehen<br />

noch 6,2 Mio. EUR an Ansprüchen der Azego im Raum. Das Management<br />

sucht hier im zweiten Halbjahr eine außergerichtliche Einigung.<br />

Bilanziell sieht Azego zwar nicht so gut aus wie Maxdata – 13 Mio. EUR<br />

Eigenkapital (aber 6 Mio. EUR Goodwill + latente Steuern!) –, aber dafür<br />

gibt es einen sensationellen Verlustvortrag von fast 200 Mio. EUR! Dagegen<br />

steht ein Börsenwert von nur knapp 7 Mio. EUR. Im Gesamtjahr

Kursdelle ausgebügelt<br />

Unternehmen: <strong>Advanced</strong> Medien<br />

ISIN: DE0001262186<br />

Kurs: 1,83 EUR<br />

Aktienzahl: 16 Mio.<br />

Börsenwert: 29 Mio. EUR<br />

Internet:<br />

www.advancedmedien.de<br />

BetaFaktor.de 35/06b Seite 3<br />

2006 will der Vorstand 70 Mio. EUR umsetzen, Q3 soll operativ ausgeglichen<br />

werden, Q4 sogar positiv. Ob das so kommt – wer weiß das<br />

schon, jedenfalls erscheint uns das Chance-Risiko-Verhältnis kurzfristig<br />

gut. Vorstand Norbert Wilkat scheint das auch so zu sehen.<br />

Kürzlich erwarb er börslich eine erste Tranche von 50.000 Stück – sicher<br />

nicht viel, aber eine aussagekräftige Geste allemal.<br />

<strong>Advanced</strong> Medien: wieder Störenfriede auf der HV<br />

Wenn eine Hauptversammlung bis 23.00 Uhr dauert, dann gibt es entweder<br />

schwerwiegende Probleme bezüglich der Tagesordnungspunkte<br />

zu debattieren – oder jemand will die Verwaltung massiv ärgern. Wenn<br />

zwei Rechtsanwälte mit einer Handvoll Aktien im Gepäck die Debatte mit<br />

sinnlosen Beiträgen bis tief in die Nacht ziehen und dabei ca. 100 Fragen<br />

(!) stellen, dann ist letzteres der Fall. Damit geht der Privatkrieg eines bekannten<br />

Medienmannes gegen <strong>Advanced</strong>-Medien-Vorstand Otto Dauer<br />

weiter, der unter jeder Würde liegt.<br />

Die Aktie konnte inzwischen die Verluste nach den Halbjahreszahlen<br />

wieder ausbügeln. Etwas irritiert zeigten sich Investoren zunächst: Bei<br />

23,156 Mio. EUR Erlösen wurde ein EBT von 1,577 Mio. EUR erzielt, das<br />

Nachsteuerergebnis erreichte 0,6 Mio. EUR.<br />

Dabei sind zwei Aspekte zu bedenken. Erstens wurde der Neuerwerb<br />

IFP (<strong>Inflight</strong> Productions) gemäß IFRS nur ein Quartal konsolidiert – obwohl<br />

den Münchnern laut Kaufvertrag der Gewinn rückwirkend bis Mitte<br />

2005 zusteht. Und zweitens verfügt die <strong>AG</strong> zwar über 70 Mio. EUR Verlustvortrag,<br />

grenzüberschreitende steuerliche Organschaften gibt es<br />

aber nicht – d.h. die jeweiligen Landesgesellschaften müssen auch dort<br />

Steuern zahlen. Gestaltungsspielraum gibt es aber genug (z.B. über<br />

Management-Fees). Warten Sie dazu das Jahr ab – wir wetten, dass die<br />

Steuerquote am Jahresende wesentlich freundlicher aussehen wird. Der<br />

Vorstand bestätigte auf der HV des Weiteren eine Umsatzerwartung von<br />

über 55 Mio. EUR für 2006. Wir bleiben investiert.<br />

telegate taucht nur einmalig in die roten Zahlen ein<br />

Die Halbjahreszahlen der telegate <strong>AG</strong> sind nur auf den ersten Blick<br />

schwach. Zwar tauchte der Auskunfts- und Call Center-Betreiber<br />

(»11880«) beim EBITDA mit -4,5 (i.V. 21,9) Mio. EUR deutlich in die roten<br />

Zahlen ein. Aber es ist eigentlich klar ersichtlich: Es war ein einmaliger<br />

Effekt wegen des Markteintritts in Frankreich. Der Nachbarstaat hatte

Wird Kurs geholfen?<br />

Unternehmen: Telegate<br />

ISIN: DE0005118806<br />

Kurs: 15,15 EUR<br />

Aktienzahl: 21 Mio.<br />

Börsenwert: 32 Mio. EUR<br />

Internet: www.telegate.de<br />

BetaFaktor.de 35/06b Seite 4<br />

die Telekommunikationsmärkte liberalisiert. Und hier gilt es, sich innerhalb<br />

der ersten Monate als alternativer Auskunftsbetreiber zu positionieren.<br />

Es ist denn auch erstmals seit 17 Quartalen eins mit einem negativen<br />

EBITDA.<br />

Aber da der Markteinstieg mit der Marke »118000« in Frankreich nach<br />

Angaben von CEO Dr. Andreas Albath »geglückt« ist, ist man sich sehr<br />

sicher, dass die Anfang des Jahres ausgegeben Guideline eingehalten<br />

wird. Der Höhepunkt der Ausgaben war sogar bereits im April, seither<br />

werden sie auf Normallevel zurückgefahren. Alleine im zweiten Halbjahr<br />

steht wieder ein schwarzes EBITDA von rund 20 Mio. EUR in den Plandaten.<br />

Nach den ersten zwei Monaten des Q3 betont denn auch CFO<br />

Ralf Grüßhaber im Gespräch mit BetaFaktor.de, dass er sich mit dieser<br />

Guideline nach wie vor wohl fühle: »Da müssen wir heute keine Abstriche<br />

machen.« Für 2007 sehen die EBITDA-Plandaten sogar satte 50<br />

Mio. EUR vor. Hier hilft auch, dass die Übernahme des Auskunftsge-<br />

schäfts der SNT GmbH offensichtlich relativ reibungslos integriert werden<br />

konnte. »Wir sehen dadurch einen klaren Trend hin zu höheren Umsätzen<br />

pro Anruf«, erläutert Grüßhaber.<br />

Obwohl telegate im ersten Halbjahr eine relativ hohe Dividendenausschüttung<br />

vornahm, ist dem CFO wegen der Kapitalausstattung<br />

nicht bange. Der Free-Cash-Flow ist enorm hoch. »Eigentlich haben wir<br />

die Frankreich-Investition aus der Portokasse bezahlt«, witzelt<br />

Grüßhaber. Trotz aller gut aussehenden Rahmendaten muss das<br />

telegate-Management derzeit auch eine Kröte hinnehmen: Nachdem sich<br />

der deutsche Auskunftsmarkt wie erwartet auf zwei Hauptplayer<br />

konsolidierte, wildert zur Zeit mit Arvato (»11818«) ein neuer Konkurrent<br />

in den Gefilden. Dr. Albath geht aber davon aus, dass dies nur ein<br />

vorübergehender Effekt sein dürfte, da hier sehr viel Geld verbraten und<br />

wenig Marktanteil erreicht worden sei.<br />

Wenn wir mit dem Vorstand und den Prognosen gehen, ist telegate klar<br />

günstig. Das 2007er KGV liegt bei 10, und das ist noch nicht mal<br />

sportlich gerechnet. Darüber hinaus sichert eine Dividendenrendite von<br />

geschätzt rund 5% gut nach unten ab. Das alte Jahreshoch bei 21 EUR<br />

sollte also zunächst mal erstes Kursziel sein.<br />

F24 ist uns zu teuer<br />

Derzeit läuft der IPO der F24 <strong>AG</strong>. Noch bis zum 8. September werden<br />

im Rahmen eines öffentlichen Angebots bis zu 417.000 Aktien innerhalb

BetaFaktor.de 35/06b Seite 5<br />

einer Bookbuildingspanne von 3,50 bis 4,10 Euro je Aktie angeboten.<br />

350.000 Aktien stammen aus einer Kapitalerhöhung, der Rest kommt aus<br />

dem Bestand der Altaktionäre.<br />

Was macht das Unternehmen? Es betreibt als Dienstleister Alarmierungs-<br />

und Kommunikationslösungen für das Störfall- und Krisenmanagement.<br />

Damit kann z.B. über einen einzigen Telefonanruf im Krisenfall<br />

eine ganze Reihe von Anrufen bei entsprechenden Einsatzkräften ausgelöst<br />

werden. Hört sich im ersten Moment unspannend an – sexy daran<br />

ist aber, dass F24 der Einzige ist, der es als Dienstleistung im Rahmen<br />

eines ASP-Modells (Application Service Provider) offeriert. Alle anderen<br />

Konkurrenten installieren bei Kunden Hard- und/oder Software – F24-<br />

Kunden brauchen nur einen PC mit Internet-Anschluss und Web-<br />

Browser. So wie Sie vermutlich ein Online-Konto bei einer Bank führen,<br />

so verwalten F24-Kunden ihr gesamtes Störfall- und Krisenmanagement<br />

online. Das Geschäft wächst, und ist sogar im wahrsten Sinne des<br />

Wortes krisenfest, da üblicherweise Verträge ab drei Jahren Laufzeit<br />

mit einer monatlichen Grundgebühr abgeschlossen werden. »Wir haben<br />

damit klar kalkulierbare wiederkehrende Umsätze«, betont Vorstandschef<br />

Ralf Meister im Gespräch mit BetaFaktor.de. Alleine zehn<br />

Dax-Werte stehen auf seiner Kundenliste.<br />

Das Gros des Fresh-Money will Meister für die Auslandsexpansion<br />

verwenden. Vier europäische Länder stehen auf seiner Agenda, dafür<br />

hat er jeweils rund 350.000 EUR budgetiert. Dies ist auch hauptsächlich<br />

der Grund, warum er 2006 bis 2008 in die roten Zahlen eintaucht.<br />

»Ohne Expansion und IPO würde ich alleine in Deutschland dieses Jahr<br />

auf rund 450.000 EUR EBITDA kommen«, betont Meister.<br />

Trotzdem – die Bewertung zum Börsenstart ist ganz schön sportlich.<br />

F24 kommt auf rund 9 Mio. EUR Marktkapitalisierung, das ist mehr als<br />

das Vierfache der 2007er Umsätze. Ein KGV lässt sich laut einer Researchstudie<br />

von German Business Concepts ohnehin erst für 2009<br />

ausrechnen. Vom Geschäftsmodell überzeugt zeigt sich Management<br />

und Belegschaft: Eine vorbörsliche Kapitalerhöhung zu je 3 EUR (Marktkapitalisierung<br />

bereits über 7 Mio. EUR) wurde komplett gezeichnet, und<br />

Altaktionäre haben sich zu einer Lockup-Periode von 12 bis 18 Monaten<br />

verpflichtet. Gut gefällt uns auch, dass zum IPO nur wenig Material<br />

von Altaktionären kommt.<br />

Wenn Sie zeichnen wollen: Die Transaktion wird von der VEM Aktienbank<br />

begleitet. Uns ist der Wert zu teuer: nicht zeichnen.<br />

Piper Generalvertretung: noch bleibt alles flach<br />

Bis heute lief eine Kapitalerhöhung bei der Piper Generalvertretung<br />

Deutschland <strong>AG</strong> um bis zu 520.000 Papiere zu je 4,50 EUR. Wie wir<br />

Ihnen schon früher berichteten, wird das Geld für die Auslandsexpansion<br />

sowie eine allgemein bessere Bilanz verwendet (BetaFaktor.de 18/06b).<br />

Wie gut die Kapitalmaßnahme von den Aktionären angenommen wurde,<br />

konnte uns Vorstand Wilfried Otto noch nicht sagen. Er selber hält aktuell<br />

rund 46%, zeichnete aber nicht alles mit, um den Aktionärskreis bewusst<br />

zu verbreitern. Für nicht gezeichnete Aktien gibt es deshalb eine<br />

Nachzeichnungsperiode bis zum 10. September.<br />

Das dritte Fiskalquartal brachte wie erwartet nichts Besonderes. Der<br />

Umsatz ging in den ersten neun Monaten um 9% auf 5,8 (i.V. 6,4) Mio.<br />

EUR (überwiegend saisonal bedingt) in der <strong>AG</strong> zurück, im Konzern stieg<br />

er jedoch um 1% auf 15,0 (14,9) Mio. EUR. Obwohl Piper UK diverse<br />

Anlaufverluste verbuchte, kletterte im Konzern das Ergebnis vor Steuern<br />

um 6% auf 137.000 EUR. Aktuell geht Otto deshalb davon aus, dass<br />

man wieder wie im Vorjahr eine Dividende von 16 Cent je Aktie auszahlt.<br />

Den Start in England bezeichnete der Vorstand als »wie erwartet

BetaFaktor.de 35/06b Seite 6<br />

holprig und verhalten«. Richtig loslegen konnte Piper erst seit Anfang<br />

Juli. Dafür seien die Aussichten bestens, alleine England ist vom Potenzial<br />

für Piper größer als Deutschland.<br />

Wir schätzen, dass sich ein paar Aktionäre Liquidität für die KE durch<br />

den Verkauf alter Piper-Papier verschafften und den Kurs so unter Druck<br />

brachten. Möglicherweise ist dieser Effekt im September wieder weg.<br />

Rückblicke: InTiCom wieder unter 20 EUR<br />

InTiCom Systems: Wie von uns erwartet hatten sich lediglich Trader im<br />

Vorfeld der Zahlen bei dem Elektronikfertiger positioniert. Die gestern abgelieferten<br />

Ergebnisse waren wie erwartet gut – aber doch nicht so gut,<br />

dass der stürmische Anstieg gehalten werden konnte. Wer die Nerven<br />

behielt, konnte – und kann jetzt immer noch – wie von uns empfohlen unter<br />

20 EUR abfischen (BetaFaktor.de 35/06a). 2007er KGV aktuell rund<br />

13 bei einem fundamental ausgezeichneten Wachstumsunternehmen<br />

sollte eigentlich zum Einstieg reizen.<br />

Utimaco: Sehr ordentliche Zahlen für das Fiskaljahr 2005/06 (30. Juni)<br />

lieferte der deutsche Verschlüsselungsspezialist ab, der sich auch in unserem<br />

»BetaFaktor Security-Zertifikat« (DE000DR0FN27) befindet: Umsatz<br />

+20% auf 41,7 Mio. EUR, operatives Ergebnis stieg um rund 50%<br />

auf 8,8 Mio. EUR, Umsatz in den USA mehr als verdoppelt, operativer<br />

Cash-Flow fast verdoppelt. Im wesentlich sind alle unsere Annahmen<br />

eingetroffen (BetaFaktor.de 49/05b). Wir werden uns mit dem Titel demnächst<br />

näher beschäftigen.<br />

Musterdepot<br />

Arbomedia brachte solide Halbjahreszahlen. Mehr dazu in der nächsten Ausgabe.<br />

Die Kapitalmaßnahme bei Eutex drückt momentan auf den Kurs, da der<br />

Preis der neuen Aktien noch nicht feststeht. Eine Präsentation in Frankfurt<br />

brachte nichts Erhellendes. Wir buchten bei TTL 15 Cent Dividende je Aktie ein.<br />

Kaufdatum Wertpapier ISIN Stück Preis akt. Gewinn Stopp<br />

Kurs<br />

02.09.2003 ProDV DE0006967805 8000 3,07 3,30 +7%<br />

11.03.2005 Nexus DE0005220909 3000 2,63 3,15 +20%<br />

30.03.2006 GCI Management DE0005855183 1000 15,7 15,35 -2%<br />

08.06.2006 Intershop DE000A0EPUH1 12500 1,60 1,76 +10%<br />

16.10.2003 TTL DE0007501009 3000 2,23 1,55 -30%<br />

06.04.2006 Eutex DE0005565329 1500 9,11 3,30 -64%<br />

11.11.2005 IM Internationalm. DE0005488803 15000 0,98 0,60 -39%<br />

02.06.2006 Arbomedia DE0005489306 2000 6,34 5,35 -16%<br />

31.01.2006 Adv. Medien DE0001262186 10000 1,88 1,83 -3%<br />

11.11.2005 Softline DE0007206005 10000 1,07 0,47 -56%<br />

02.06.2006 Lab International CA50535P1036 10000 1,00 0,65 -35%<br />

Wertpapiere 132.000 € Performance seit Start (20.08.03): 97%<br />

Liquidität<br />

Impressum<br />

64.892 € Gesamtwert Portfolio: 196.892 €<br />

Der Börseninformationsdienst BetaFaktor.de<br />

wird herausgegeben von der BörseGo GmbH<br />

Tumblinger Str. 23, 80337 München<br />

Redaktionsanschrift:<br />

Tumblinger Str. 23, 80337 München<br />

Tel.: 089/767369-0, Fax: 089/767369-25<br />

Email: info@betafaktor.de<br />

Internet: www.betafaktor.de<br />

Erscheinungsweise und Umfang:<br />

Dienstag (1 Seite) und Donnerstag (4 Seiten);<br />

Redaktionsschluss für diese Ausgabe:<br />

31.08.06, 16.00 Uhr<br />

Versandart:<br />

per Email als PDF-Dokument<br />

Jahresbezugspreis:<br />

129 EUR<br />

Geschäftsführer:<br />

Robert Abend / Thomas Waibel /<br />

Harald Weygand<br />

Redaktion:<br />

Engelbert Hörmannsdorfer<br />

(ChR, verantwortlich für den <strong>Inhalt</strong>)<br />

Daniel Kühn<br />

Copyright:<br />

Creatix Medien GmbH -<br />

München 2002-2006<br />

Haftung:<br />

Alle in BetaFaktor.de veröffentlichten Informationen<br />

beruhen auf sorgfältigen Recherchen. Die<br />

Informa-tionen stellen weder ein Verkaufsangebot<br />

für die behandelte(n) Aktie(n) noch eine Aufforderung<br />

zum Kauf oder Verkauf von Wertpapieren<br />

dar. Den Ausführungen liegen Quellen zugrunde,<br />

die der Herausgeber für vertrauenswürdig erachtet.<br />

Für die Richtigkeit des <strong>Inhalt</strong>s kann trotzdem keine<br />

Haftung übernommen werden. Deshalb ist auch<br />

die Haftung für Vermögensschäden, die aus der<br />

Heranziehung der Ausführungen für die eigene<br />

Anlageentscheidung möglicherweise resultieren<br />

können, kategorisch ausgeschlossen.