s!lERNST&YOUNG - Familie Spiegel in Radeberg

s!lERNST&YOUNG - Familie Spiegel in Radeberg

s!lERNST&YOUNG - Familie Spiegel in Radeberg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

f<br />

f<br />

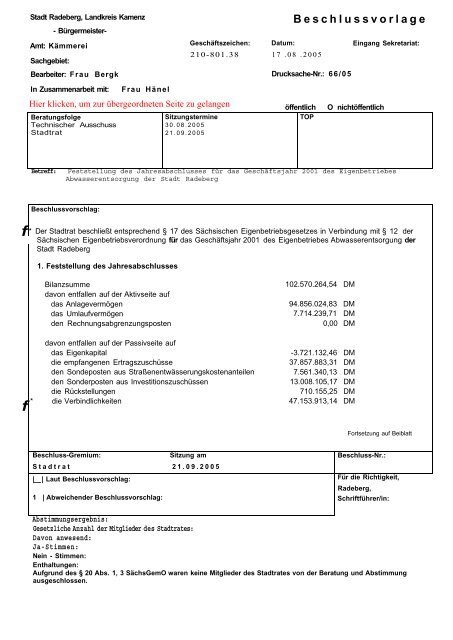

Stadt <strong>Radeberg</strong>, Landkreis Kamenz<br />

- Bürgermeister-<br />

Amt: Kämmerei<br />

Sachgebiet:<br />

Bearbeiter: Frau Bergk<br />

In Zusammenarbeit mit: Frau Hänel<br />

Geschäftszeichen:<br />

210-801.38<br />

Hier klicken, um zur übergeordneten Seite zu gelangen<br />

Beratungsfolge<br />

Technischer Ausschuss<br />

Stadtrat<br />

Sitzungsterm<strong>in</strong>e<br />

30.08.2005<br />

21.09.2005<br />

Datum:<br />

Beschlussvorlage<br />

17 .08 .2005<br />

Drucksache-Nr.: 66/05<br />

öffentlich O nichtöffentlich<br />

TOP<br />

E<strong>in</strong>gang Sekretariat:<br />

Betreff: Feststellung des Jahresabschlusses für das Geschäftsjahr 2001 des Eigenbetriebes<br />

Abwasserentsorgung der Stadt <strong>Radeberg</strong><br />

Beschlussvorschlag:<br />

* Der Stadtrat beschließt entsprechend § 17 des Sächsischen Eigenbetriebsgesetzes <strong>in</strong> Verb<strong>in</strong>dung mit § 12 der<br />

Sächsischen Eigenbetriebsverordnung für das Geschäftsjahr 2001 des Eigenbetriebes Abwasserentsorgung der<br />

Stadt <strong>Radeberg</strong><br />

1. Feststellung des Jahresabschlusses<br />

Bilanzsumme<br />

davon entfallen auf der Aktivseite auf<br />

das Anlagevermögen<br />

das Umlaufvermögen<br />

den Rechnungsabgrenzungsposten<br />

davon entfallen auf der Passivseite auf<br />

das Eigenkapital<br />

die empfangenen Ertragszuschüsse<br />

den Sondeposten aus Straßenentwässerungskostenanteilen<br />

den Sonderposten aus Investitionszuschüssen<br />

die Rückstellungen<br />

* die Verb<strong>in</strong>dlichkeiten<br />

Beschluss-Gremium: Sitzung am<br />

Stadtrat 21.09.2005<br />

| | Laut Beschlussvorschlag:<br />

1 | Abweichender Beschlussvorschlag:<br />

102.570.264,54 DM<br />

94.856.024,83 DM<br />

7.714.239,71 DM<br />

0,00 DM<br />

-3.721.132,46 DM<br />

37.857.883,31 DM<br />

7.561.340,13 DM<br />

13.008.105,17 DM<br />

710.155,25 DM<br />

47.153.913,14 DM<br />

Fortsetzung auf Beiblatt<br />

Beschluss-Nr.:<br />

Für die Richtigkeit,<br />

<strong>Radeberg</strong>,<br />

Schriftführer/<strong>in</strong>:<br />

Abstimmungsergebnis:<br />

Gesetzliche Anzahl der Mitglieder des Stadtrates:<br />

Davon anwesend:<br />

Ja-Stimmen:<br />

Ne<strong>in</strong> - Stimmen:<br />

Enthaltungen:<br />

Aufgrund des § 20 Abs. 1, 3 SächsGemO waren ke<strong>in</strong>e Mitglieder des Stadtrates von der Beratung und Abstimmung<br />

ausgeschlossen.

Begründung:<br />

Der Eigenbetrieb Abwasserentsorgung wurde durch Satzung mit Wirkung ab 01.01.1997 gegründet.<br />

Bis 31.12.1996 wurde diese Pflichtaufgabe der Abwasserentsorgung nach § 63 Abs. 2 Sächsisches Wassergesetz (SächsWG) im<br />

Haushalt der Stadt <strong>Radeberg</strong> nachgewiesen. Das Anlagevermögen des Aufgabenbereiches Abwasserentsorgung e<strong>in</strong>schließlich<br />

anteiliger Schulden wurde zum 01.01.1997 aus dem übrigen Stadtvermögen ausgegliedert und wird ab diesem Zeitpunkt nach §<br />

91 Geme<strong>in</strong>deordnung des Freistaates Sachsen (SächsGemO) als Sondervermögen verwaltet und nachgewiesen.<br />

Geführt wird das Sondervermögen Abwasserentsorgung ab 01.01.1997 nach § 95 SächsGemO als Eigenbetrieb der Stadt<br />

<strong>Radeberg</strong> nach Sächsischem Eigenbetriebsgesetz (SächsEigBG). Am 01.01.1999 wurden dem Eigenbetrieb die Abwasser-<br />

Aufgabenbereiche der <strong>in</strong> die Stadt e<strong>in</strong>gegliederten Geme<strong>in</strong>den Großerkmannsdorf und Ullersdorf übergeben.<br />

Nach § 17 Abs. 1 SächsEigBG hat die Betriebsleitung zum Schluss des Geschäftsjahres e<strong>in</strong>en aus der Bilanz, der Gew<strong>in</strong>n- und<br />

Verlustrechnung und dem Anhang bestehenden Jahresabschluss sowie e<strong>in</strong>en Lagebericht aufzustellen.<br />

Gemäß § 17 Abs. 2 SächsEigBG ist der Jahresabschluss und der Lagebericht <strong>in</strong>nerhalb von sechs Monaten nach Ende des<br />

Wirtschaftsjahres aufzustellen und dem Bürgermeister vorzulegen. Der Bürgermeister hat diese Unterlagen unverzüglich dem mit<br />

der überörtlichen Prüfung beauftragten Wirtschaftsprüfer oder der Wirtschaftsprüfungsgesellschaft zuzuleiten.<br />

Die seit Betriebsführung durch die GEWA bestehenden Mängel <strong>in</strong> der Gebührenerhebung hatten und haben Auswirkungen auf die<br />

Jahresabschlusses für das Geschäftsjahr 2001 nicht beseitigen. Der am 17.01.2005 an den Bürgermeister übergebene<br />

Jahresabschluss wurde der mit der Prüfung beauftragten Ernst & Young AG Wirtschaftsprüfungsgesellschaft (Stadtratsbeschluss<br />

Nr.: 107/04) am 24.01.2005 übergeben. Die Ernst & Young AG Wirtschaftsprüfungsgesellschaft führte die Prüfung Ende März bis<br />

Mitte April 2005 durch. Der Prüfungsbericht der Ernst & Young AG Wirtschaftsprüfungsgesellschaft lag dem Bürgermeister Ende<br />

Juni vor, die Ernst & Young AG Wirtschaftsprüfungsgesellschaft erteilte dem Jahresabschluss 2001 den une<strong>in</strong>geschränkten ^<br />

Bestätigungsvermerk, der auf den Seiten 21 und 22 des Prüfungsberichtes wiedergegeben ist.<br />

Nach § 17 Abs. 4 SächsEigBG erteilt die überörtliche Prüfungse<strong>in</strong>richtung, der Rechnungshof Leipzig, nach Kenntnisnahme des<br />

Prüfungsberichtes den abschließenden Vermerk, der am 15.07.2005 dem Bürgermeister vorlag.<br />

Der Vorschlag zur Ergebnisverwendung begründet sich darauf, dass die durch gerichtliche Entscheidungen gestoppten<br />

Beitragserhebungen durch die neuen Globalberechnungen zur Ermittlung der Beiträge und die Neukalkulation von<br />

Gebühren aufgrund neuerer gesetzlicher Vorgaben längerfristig zu e<strong>in</strong>er Verbesserung des Ergebnisses beitragen.<br />

Nach § 17 Abs. 3 SächsEigBG hat nach Vorberatung im Betriebsausschuss der Stadtrat den Jahresabschluss festzustellen und<br />

über die Verwendung des Jahresgew<strong>in</strong>nes oder die Behandlung des Jahresverlustes zu beschließen und die Betriebsleitung zu<br />

entlasten.<br />

Die den Beschlussvorschlag begründeten Unterlagen werden wie folgt verteilt<br />

- vollständigen Exemplar des Jahresabschlusses erhält<br />

• dreimal die Fraktion der CDU,<br />

• zweimal die Fraktion der SPD und der Freien Wähler,<br />

• e<strong>in</strong>mal die Fraktion der PDS,<br />

- die Bilanz, die Gew<strong>in</strong>n- und Verlustrechnung, den Anhang und den Lagebericht erhalten alle anderen Stadträte<br />

Dem Beschlussvorschlag beigefügt ist das Schreiben des Sächsischen Rechnungshofes Leipzig mit dem abschließenden Vermerk zur Prüfun<br />

Jahresabschlüsse 2001 und 2002.<br />

F<strong>in</strong>anzielle Auswirkungen?<br />

I I Ja LJ Ne<strong>in</strong> Kurze Darstellung der e<strong>in</strong>maligen Beschaffungs- / Herstellungskosten, der<br />

jährl. Folgekosten / -lasten und der objektbezogenen E<strong>in</strong>nahmen:<br />

Veranschlagung: Haushaltsstelle<br />

I I Verwaltungshaushalt<br />

I I Vermögenshaushalt

Beiblatt zur BV 66/05 - Feststellung des Jahresabschlusses für das Geschäftsjahr 2001 des<br />

Eigenbetriebes Abwasserentsorgung <strong>Radeberg</strong><br />

Fortsetzung des Beschlussvorschlages:<br />

Jahresverlust 280.468,38 DM<br />

Summe der Erträge 8.903.245,58 DM<br />

Summe der Aufwendungen 9.183.713,96 DM<br />

2. Behandlung des Jahresverlustes<br />

Der Jahresverlust wird auf neue Rechnung vorgetragen.<br />

3. Entlastung der Betriebsleitung<br />

Die BetriebXeiWng wird für das Geschäftsjahr 2001 entlastet.<br />

7<br />

I Lemm<br />

Bürgermeister

SÄCHSISCHER RECHNUNGSHOF<br />

Postfach 10 10 50 • 04010 Leipzig<br />

Stadtverwaltung <strong>Radeberg</strong>:<br />

Herrn Bürgermeister Lemri<br />

Markt 19 ]<br />

01454 <strong>Radeberg</strong> |<br />

L<br />

~i<br />

SACHSISCHER i<br />

RECHNUNGSHOF<br />

Leipzi|, den<br />

Tel.: ((|3 41)2 55-6<br />

E-Mai{*<br />

Bearbeiter/<strong>in</strong><br />

Aktem pichen<br />

((Bitte ^ei Antwort<br />

angeben.)<br />

Ihre Zeichen<br />

Ihre Nachricht vom<br />

13.07.2005<br />

3 08<br />

.•';.'5 im<br />

Petra.Rogowski@srh.sachsen.de<br />

Frau Rogowski<br />

2-2262/324 5239/05<br />

Prüfung der Jahresabschlüsse und Lageberichte des Eigenbetriebes Abwasserentsorgung<br />

<strong>Radeberg</strong> der Stadt <strong>Radeberg</strong> zum 31.12.2001 und 31.12.2002 - Abschließender<br />

Vermerk der überörtlichen Prüfungse<strong>in</strong>richtung<br />

Sehr geehrter Herr Bürgermeister Lemm,<br />

die Ernst & Young AG, Wirtschaftsprüftmgsgesellschaft, hat die Jahresabschlüsse und Lage-<br />

berichte des Eigenbetriebes Abwasserentsorgung <strong>Radeberg</strong> der Stadt <strong>Radeberg</strong> zum<br />

31.12.2001 und 31.12.2002 gem. § 110 SächsGemO i. V. m. § 17 SächsEigBG geprüft.<br />

Die Berichte zu den Prüfungen wurden dem Sächsischen Rechnungshof mit Schreiben des<br />

Abschlussprüfers vom 28.06.2005 zugesandt.<br />

Der Abschlussprüfer erteilte dem Jahresabschluss auf den 31.12.2001 e<strong>in</strong>en une<strong>in</strong>geschränk-<br />

ten Bestätigungsvermerk. Dem Jahresabschluss auf dem 31.12.2002 erteilte der Abschluss-<br />

prüfer den'une<strong>in</strong>geschränkten Bestätigungsvermerk unter der Bed<strong>in</strong>gung, dass der Vorjahres-<br />

abschluss <strong>in</strong> der von ihm geprüften und testierten Fassung festgestellt wird.<br />

Die Auswertung der Berichte über die Prüfung der Jahresabschlüsse 2001 und 2002 hat zu<br />

folgenden Feststellungen gefuhrt:<br />

1. Der Eigenbetrieb war <strong>in</strong> beiden Wirtschaftsjahren bilanziell überschuldet. Das negative<br />

Eigenkapital betrug zum 31.12.2001 3.721 TDM und zum 31.12.2002 1.143 T€. Die e<strong>in</strong>-<br />

geleiteten Maßnahmen zur Verbesserung der Vermögens- und F<strong>in</strong>anzlage s<strong>in</strong>d fortzufuh-<br />

ren.<br />

Dienstgebäude: Schongauerstraße 3<br />

04329 Leipzig<br />

Telefon: (03 41) 2 55 - 60 00 Internet: www rechnungshof sachsen de<br />

Telefax: (03 41) 2 55 - 61 20 E-Mail*: poststelle@srh sachsen de<br />

* Ke<strong>in</strong> Zugang für elektronisch signierte sowie verschlüsselte elektronische Dokumente

2. Die Eigenkapitalquote betrug zum 31.12.2001 unter Berücksichtigung von Sonderposten<br />

53,3 % und wird vom Abschlussprüfer als stabil angesehen. Jedoch bestanden Verb<strong>in</strong>d-<br />

lichkeiten gegenüber dem AZV „Obere Röder" aus Kapital- und Betriebskostenumlagen,<br />

welche bei Fälligkeit zu e<strong>in</strong>em beachtlichen Liquiditätsabfluss führen würden. Für die<br />

Vermögens- und F<strong>in</strong>anzlage ist die fristgemäße Realisierung der Beitragsforderungen von<br />

besonderer Bedeutung. Der Abschlussprüfer weist auf die zügige Umsetzung der Neuer-<br />

stellung e<strong>in</strong>er Globalberechnung h<strong>in</strong>.<br />

3. Die Fristen zur Aufstellung und Feststellung der Jahresabschlüsse 2001 und 2002 wurden<br />

SächsEigBG <strong>in</strong>nerhalb von sechs Monaten aufzustellen. Die ordnungsgemäße Feststel-<br />

lung der Jahresabschlüsse muss gem. § 17 Abs. 3 SächsEigBG <strong>in</strong>nerhalb e<strong>in</strong>es Jahres<br />

nach Ende des Wirtschaftsjahres erfolgen.<br />

4. Seit der Betriebsführung der GEWA traten erhebliche Mängel <strong>in</strong> der Gebührenabrechnung<br />

auf. Grund hierfür war, dass im Betriebsfuhrungsvertrag ke<strong>in</strong>e kaufmännische Abrech-<br />

nung, wie ausgeschrieben, vere<strong>in</strong>bart wurde, sondern nur die Gebührenabrechnung über<br />

e<strong>in</strong> Abrechnungsprogramm e<strong>in</strong>schließlich Mahnung erfolgt. Da gemäß dem Gebührenab-<br />

rechnungsprogramm die E<strong>in</strong>nahmen der Tr<strong>in</strong>k- und Abwassergebühren aller Mitgliedes-'<br />

kommunen des AZV über e<strong>in</strong> geme<strong>in</strong>sames Bankkonto abgewickelt werden, ergibt sich<br />

bereits hier e<strong>in</strong> Zuordnungsproblem zu den Aufgabenbereichen Tr<strong>in</strong>k- und Abwasser und<br />

<strong>in</strong> der Trennung nach Mitgliedskommunen.<br />

5. Das Mahnwesen h<strong>in</strong>sichtlich der Gebühren ist durch den Betriebsführer organisiert. Nach<br />

Feststellungen des Abschlussprüfers gab es teilweise erhebliche zeitliche Verzögerungen.<br />

Für e<strong>in</strong>zelne überfällige Forderungen lagen dem Vollstreckungsamt die relevanten Ab-<br />

rechnungsunterlagen erst verspätet vor, weswegen <strong>in</strong>soweit ke<strong>in</strong>e Vollstreckungsversuche<br />

erfolgen konnten. Bis zum Prüfungszeitpunkt (im April 2005) wurde sich über Inhalt, Art<br />

6. Die Verfahrensabläufe im Rechnungswesen bzw. die Form der von externen<br />

Dienstleistern bereitgestellten Daten erlauben ke<strong>in</strong>e zeitnahe Erfassung von Geschäftsvor-<br />

fallen - <strong>in</strong>sbesondere im Bezug auf die Abbildung von Abwassergebühren und -beitragen -<br />

<strong>in</strong> der F<strong>in</strong>anzbuchhaltung.<br />

7. Die Erhebung der Abwasserbeiträge erfolgt <strong>in</strong> Zusammenarbeit mit e<strong>in</strong>em externen Inge-<br />

nieurbüro. Die zeitnahe und vollständige Erhebung richtet sich vor allem nach dem Abar-<br />

beitungsstand im Ingenieurbüro. E<strong>in</strong>e Kontrolle durch den Eigenbetrieb zu Richtigkeit der<br />

Beitragshöhe, etwa <strong>in</strong> Form von Stichproben, f<strong>in</strong>det auskunftsgemäß nicht statt.

8. Zur Gewährleistung der vollständigen Erfassung aller Nutzer der öffentlichen Abwasser-<br />

anlagen empfiehlt der Abschlussprüfer e<strong>in</strong>en Abgleich von Stammdaten der Gebühren-<br />

pflichtigen zwischen der Stadt <strong>Radeberg</strong> und dem Betriebsführer. Nach Auskunft des Ei-<br />

genbetriebes wurde im Jahr 2004 mit e<strong>in</strong>er solchen Abstimmung begonnen, die noch nicht<br />

abgeschlossen wurde.<br />

Nach § 17 Abs. 4 SächsEigBG muss der Beschluss über die Feststellung des Jahresabschlus-<br />

ses ortsüblich bekannt gegeben werden. In dieser Bekanntgabe s<strong>in</strong>d der Bestätigungsvermerk<br />

des Abschlussprüfers und e<strong>in</strong> abschließender Vermerk der überörtlichen Prüfungse<strong>in</strong>richtung<br />

anzugeben.<br />

Nachfolgend unser abschließender Vermerk gem. § 17 Abs. 4 SächsEigBG:<br />

Der Sächsische Rechnungshof nimmt die Berichte des Abschlussprüfers zu den Prüfun-<br />

gen der Jahresabschlüsse und Lageberichte zur Kenntnis und erteilt den Jahresab-<br />

schlüssen und Lageberichten des Eigenbetriebes Abwasserentsorgung <strong>Radeberg</strong> der<br />

Stadt <strong>Radeberg</strong> zum 31.12.2001 und 31.12.2002 den abschließenden Vermerk mit fol-<br />

genden H<strong>in</strong>weisen:<br />

1. Der Eigenbetrieb ist bilanziell überschuldet. Das negative Eigenkapital betrug zum<br />

31.12.2001 3.721 TDM und zum 31.12.2002 1.143 T€. Die e<strong>in</strong>geleiteten Maßnahmen<br />

zur Verbesserung der Vermögens- und F<strong>in</strong>anzlage s<strong>in</strong>d fortzuführen.<br />

2. Die Fristen zur Aufstellung, Prüfung und Feststellung der Jahresabschlüsse 2001<br />

und 2002 wurden - wie auch <strong>in</strong> den Vorjahren - nicht e<strong>in</strong>gehalten.<br />

Wir bitten Sie künftig dafür Sorge zu tragen, dass die gesetzlichen Vorschriften e<strong>in</strong>gehalten<br />

werden.<br />

Durch die mangelhafte Leistungserfiillung durch die GEWA mbH und auch durch das Ingeni-<br />

eurbüro (vgl. Nr. 7) s<strong>in</strong>d für die Stadt <strong>Radeberg</strong> erhebliche f<strong>in</strong>anzielle Nachteile entstanden.<br />

Wir haben die Rechtsaufsichtsbehörde <strong>in</strong>formiert, um <strong>in</strong>sbesondere zu klären, <strong>in</strong>wieweit<br />

Schadenersatzansprüche für die mangelhafte Betriebsführung durch die GEWA mbH und für<br />

die zögerliche Erhebung der Abwasserbeiträge bed<strong>in</strong>gt durch die Zusammenarbeit mit dem<br />

externen Ingenieurbüro geprüft und geltend gemacht wurden.<br />

Mit freundlichen Grüßen<br />

Dr. B<strong>in</strong>us

Prüfungsbericht<br />

Abwasserentsorgung <strong>Radeberg</strong><br />

<strong>Radeberg</strong><br />

Jahresabschluss und Lagebericht<br />

31. Dezember 2001<br />

=!l ERNST &<strong>YOUNG</strong><br />

Ernst & Young AG<br />

Wirtschaftsprüfungsgesellschaft

01 ERNST &<strong>YOUNG</strong><br />

INHALTSVERZEICHNIS<br />

Seite<br />

A. Prüfungsauftrag 1<br />

B. Grundsätzliche Feststellungen 2<br />

I. Stellungnahme zur Lagebeurteilung durch die gesetzlichen Vertreter 2<br />

II. Unregelmäßigkeiten 4<br />

C. Analyse der wirtschaftlichen Verhältnisse 5<br />

I. Wirtschaftliche Grundlagen 5<br />

II. Ertragslage 6<br />

III. Vermögens- und F<strong>in</strong>anzlage 8<br />

D. Gegenstand, Art und Umfang der Prüfung 13<br />

E. Feststellungen zur Rechnungslegung 15<br />

I. Ordnungsmäßigkeit der Rechnungslegung 15<br />

1. Vorj ahresabschluss 15<br />

2. Buchführung und weitere geprüfte Unterlagen 16<br />

3. Jahresabschluss 16<br />

4. Lagebericht 17<br />

II. Gesamtaussage des Jahresabschlusses 18<br />

1. Wesentliche Bewertungsgrundlagen 18<br />

2. Zusammenfassende Beurteilung 19<br />

F. Feststellungen aus Erweiterungen des Prüfungsauftrags 20<br />

G. Bestätigungsvermerk 21<br />

7194/05

s!l ERNST &YouNG<br />

ANLAGEN<br />

1 Bilanz zum 31. Dezember 2001<br />

2 Gew<strong>in</strong>n-und Verlustrechnung für 2001<br />

3 Anhang für 2001<br />

4 Lagebericht für 2001<br />

5 Rechtliche Verhältnisse<br />

6 Feststellungen im Rahmen der Prüfung nach § 53 Haushaltsgrundsätzegesetz<br />

für das Geschäftsjahr 2001<br />

Allgeme<strong>in</strong>e Auftragsbed<strong>in</strong>gungen<br />

7194/05

=U ERNST &<strong>YOUNG</strong><br />

ABKÜRZUNGSVERZEICHNIS<br />

AZV<br />

cbm<br />

GEWA<br />

HGrG<br />

KStG<br />

SäschsEigBG<br />

SächsEigBVO<br />

SächsGemO<br />

SächsKAG<br />

SächsWG<br />

Vj.<br />

7194/05<br />

Abwasserzweckverband<br />

Kubikmeter<br />

GEWA Gesellschaft für Wasser und Abwasser mbH,<br />

Dresden<br />

Haushaltsgrundsätzegesetz<br />

Körperschaftsteuergesetz<br />

Sächsisches Eigenbetriebsgesetz<br />

Sächsische Eigenbetriebsverordnung<br />

Sächsische Geme<strong>in</strong>deordnung<br />

Sächsisches Kommunalabgabengesetz<br />

Sächsisches Wassergesetz<br />

Vorjahr

MI ERNST &<strong>YOUNG</strong><br />

A. PRÜFUNGSAUFTRAG<br />

Der Betriebsleiter des Eigenbetriebs Abwasserentsorgung <strong>Radeberg</strong>, <strong>Radeberg</strong>, (im<br />

Folgenden kurz: "Abwasserentsorgung <strong>Radeberg</strong>" oder "Eigenbetrieb") hat uns aufgrund des<br />

Beschlusses des Stadtrates der Stadt <strong>Radeberg</strong> vom 15. Dezember 2004 mit der Prüfung des<br />

Jahresabschlusses zum 31. Dezember 2001 unter E<strong>in</strong>beziehung der zugrunde liegenden<br />

Buchführung und des Lageberichts beauftragt.<br />

Auftragsgemäß haben wir auch die E<strong>in</strong>haltung der Vorschriften des § 53 HGrG und den dazu<br />

vom IDW herausgegebenen Prüfungsstandard 720 "Fragenkatalog zur Prüfung der Ordnungsmäßigkeit<br />

der Betriebsleitung und der wirtschaftlichen Verhältnisse nach § 53 HGrG"<br />

beachtet. Wir verweisen auf unsere Feststellungen <strong>in</strong> Anlage 6 zu diesem Bericht.<br />

Für diesen Auftrag gelten, auch im Verhältnis zu Dritten, unsere als Anlage beigefügten Allgeme<strong>in</strong>en<br />

Auftragsbed<strong>in</strong>gungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften<br />

vom 1. Januar 2002.<br />

Über Gegenstand sowie Art und Umfang der von uns gemäß §§110 SächsGemO <strong>in</strong> Verb<strong>in</strong>dung<br />

mit § 17 SächsEigBG sowie §§ 316 ff. HGB durchgeführten Abschlussprüfung berichten<br />

wir im Abschnitt D.<br />

Unsere Berichterstattung erfolgt nach den Grundsätzen ordnungsmäßiger Berichterstattung<br />

bei Abschlussprüfungen des Instituts der Wirtschaftsprüfer <strong>in</strong> Deutschland e. V.. Düsseldorf<br />

(IDW PS 450).<br />

7194/05

MI ERNST &YouNG<br />

B. GRUNDSÄTZLICHE FESTSTELLUNGEN<br />

I. Stellungnahme zur Lagebeurteilung durch die gesetzlichen Vertreter<br />

Die Darstellung und Beurteilung der Lage des Eigenbetriebs und se<strong>in</strong>er voraussichtlichen Entwicklung<br />

durch die Betriebsleitung im Jahresabschluss und im Lagebericht halten wir für zutreffend.<br />

-^ Geschäftsverlauf und Lage des Eigenbetriebs<br />

Hervorzuheben s<strong>in</strong>d <strong>in</strong>sbesondere die folgenden Aspekte:<br />

• Das Geschäftsjahr schließt mit e<strong>in</strong>em Jahresverlust von TDM 280 ab. Gegenüber dem Vorjahr<br />

hat sich das Ergebnis um TDM 3.322 verbessert. Das Vorjahresergebnis war wesentlich<br />

durch e<strong>in</strong>malige Sondere<strong>in</strong>flüsse bee<strong>in</strong>flusst.<br />

• Die Umsatzerlöse verr<strong>in</strong>gerten sich im Geschäftsjahr um TDM 154 auf TDM 7.900. Die<br />

entsorgten Abwassermengen lagen mit ca. 1.194 Tcbm ger<strong>in</strong>gfügig unter der Vorjahresmenge<br />

(1.260 Tcbm). Die Erträge aus Abwassergebühren betrugen TDM 5.296<br />

(Vj.: TDM 5.648). Die Erträge aus der Weiterberechnung von laufenden Straßenentwässerungskosten<br />

verr<strong>in</strong>gerten sich um TDM 23 auf TDM 506. Demgegenüber erhöhten sich die<br />

Erträge aus der Auflösung empfangener Ertragszuschüsse um TDM 224 auf TDM 2.098.<br />

• Die bezogenen Leistungen sanken gegenüber dem Vorjahr um <strong>in</strong>sgesamt TDM 3.531. Der<br />

Rückgang betrifft <strong>in</strong>sbesondere die im Vorjahr berücksichtigten Nachforderungen an Betriebskostenumlagen<br />

<strong>in</strong> Höhe von TDM 3.193.<br />

• Das Ergebnis wurde durch die Zufuhrungen zu den E<strong>in</strong>zelwert- und Pauschalwertberichtigungen<br />

um TDM 1.057, der Erhöhung der Instandhaltungsaufwendungen um TDM 50 sowie<br />

durch höhere Rechts- und Beratungskosten um TDM 18 bee<strong>in</strong>flusst.<br />

• Die durchgeführten Investitionen <strong>in</strong> Höhe von TDM 1.016 dienen dem Ausbau bzw. der<br />

Erneuerung der Abwasserentsorgungsanlagen.<br />

• Aufgrund des Jahres verlusts und der Verluste der Vorjahre weist der Eigenbetrieb zum<br />

31. Dezember 2001 e<strong>in</strong> negatives Eigenkapital <strong>in</strong> Höhe von TDM 3.721 aus und ist damit<br />

bilanziell überschuldet.<br />

7194/05

MIERNST&<strong>YOUNG</strong><br />

Voraussichtliche Entwicklung des Eigenbetriebs<br />

Die Darstellung der voraussichtlichen Entwicklung der Abwasserentsorgung <strong>Radeberg</strong> im<br />

Lagebericht basiert auf Annahmen, bei denen Beurteilungsspielräume vorhanden s<strong>in</strong>d. Wir<br />

halten diese Darstellung für plausibel. In diesem Zusammenhang ist <strong>in</strong>sbesondere auf folgende<br />

Kernaussagen h<strong>in</strong>zuweisen:<br />

• Hauptaugenmerk neben der Erhöhung des Anschlussgrades muss <strong>in</strong> den kommenden Jahren<br />

auf die Erarbeitung e<strong>in</strong>er rechtssicheren Globalberechnung zur Ermittlung der Beiträge<br />

unter Berücksichtigung der Auswirkungen aus der gerichtlichen Entscheidung zu e<strong>in</strong>er<br />

Klage gegen den Abwasserbeitrag e<strong>in</strong>er Mitgliedsgeme<strong>in</strong>de des Abwasserzweckverbandes<br />

<strong>in</strong> 2001, die den <strong>in</strong> die Globalberechnung zur Ermittlung der Beiträge e<strong>in</strong>gegangenen Umlagemaßstab<br />

der Kapitalumlage als fehlerhaft gegenüber dem anzuwendenden SächsKAG<br />

festgestellt hat, gelegt werden.<br />

• Risiken der künftigen Entwicklung für den Eigenbetrieb bestehen aus Sicht der Betriebsleitung<br />

vor allem aus f<strong>in</strong>anzieller Sicht. Danach ist die Beitragserhebung, <strong>in</strong>sbesondere für<br />

den Ortsteil Ullersdorf, aufgrund rechtlicher Gegebenheiten durch zeitliche Verzögerungen<br />

mit entsprechenden Auswirkungen auf die Vermögens- und F<strong>in</strong>anzlage des Eigenbetriebs<br />

gekennzeichnet.<br />

Enftvicklungsbee<strong>in</strong>trächtigende oder bestandsgefährdende Tatsachen<br />

In Erfüllung unserer Berichtspflicht im S<strong>in</strong>ne des § 321 Abs. 1 S. 3 HGB über Tatsachen, die<br />

den Bestand des geprüften Unternehmens gefährden oder se<strong>in</strong>e Entwicklung wesentlich bee<strong>in</strong>trächtigen<br />

können, weisen wir <strong>in</strong>sbesondere auf den von der Betriebsleitung im Lagebericht<br />

dargestellten Sachverhalt h<strong>in</strong>, wonach der Eigenbetrieb zum 31. Dezember 2001 bilanziell<br />

überschuldet ist und e<strong>in</strong> negatives Eigenkapital <strong>in</strong> Höhe von TDM 3.721 ausweist.<br />

Unter Berücksichtigung von Sonderposten und empfangenen Ertragszuschüssen ergibt sich<br />

zum Stichtag für das wirtschaftliche Eigenkapital e<strong>in</strong>e Eigenkapitalquote von 53,3 %. Die Betriebsleitung<br />

sieht demzufolge den Fortbestand des Eigenbetriebs gesichert.<br />

Zur angespannten Vermögens- und F<strong>in</strong>anzlage haben auch Rechtsunsicherheiten im Zusammenhang<br />

mit der Erhebung von Abwasserbeiträgen beigetragen. E<strong>in</strong>erseits s<strong>in</strong>d dadurch teilweise<br />

zeitliche Verzögerungen bei der Realisierung von Beitragsforderungen e<strong>in</strong>getreten. Anderseits<br />

konnte im Geschäftsjahr 2001 ke<strong>in</strong>e Beitragserhebung für den Ortsteil Ullersdorf<br />

durchgeführt werden.<br />

7194/05

EU ERNST &<strong>YOUNG</strong><br />

H<strong>in</strong>sichtlich weitergehender Erläuterungen verweisen wir auf die Ausführungen des Eigenbetriebs<br />

im Lagebericht <strong>in</strong> der Anlage 4 zu diesem Bericht.<br />

II. Unregelmäßigkeiten<br />

Bei der Durchführung der Abschlussprüfung haben wir die im Folgenden aufgeführte Tatsache<br />

festgestellt, die e<strong>in</strong>en Verstoß gegen gesetzliche Vorschriften darstellt oder erkennen<br />

lässt.<br />

Sonstige gesetzliche Regelungen<br />

Der Jahresabschluss des Eigenbetriebs ist nach § 17 Abs. 2 Satz 1 SächsEigBG <strong>in</strong>nerhalb e<strong>in</strong>es<br />

Zeitraumes von sechs Monaten nach Ende des Geschäftsjahrs aufzustellen. Der Jahresabschluss<br />

für das Geschäftsjahr 2001 ist erst im November 2004 aufgestellt worden.<br />

7194/05

=!l ERNST &<strong>YOUNG</strong><br />

C. ANALYSE DER WIRTSCHAFTLICHEN VERHÄLTNISSE<br />

I. Wirtschaftliche Grundlagen<br />

Tätigkeiten und F<strong>in</strong>anzierung<br />

Die wesentliche Tätigkeit des Eigenbetriebs ist die Abwasserbeseitigung.<br />

Die Aufgaben des Eigenbetriebs s<strong>in</strong>d <strong>in</strong> § 1 der Betriebssatzung geregelt. Danach hat der Eigenbetrieb<br />

die Betreibung, Herstellung und Erhaltung der örtlichen Abwasseranlagen sowie<br />

die Bereitstellung der f<strong>in</strong>anziellen Mittel für die überörtlichen Abwasseranlagen und deren<br />

Ref<strong>in</strong>anzierung zur Aufgabe.<br />

Die Beseitigung des im Gebiet der Stadt <strong>Radeberg</strong> anfallenden Abwassers gemäß § 63 Abs. 1<br />

SachsWG ist Aufgabe des AZV "Obere Röder", dessen Mitglied die Stadt <strong>Radeberg</strong> ist. Der<br />

Zweckverband erhebt zur Deckung se<strong>in</strong>es F<strong>in</strong>anzbedarfs von se<strong>in</strong>en Mitgliedern Betriebskosten-<br />

und Kapitalumlagen.<br />

Zur F<strong>in</strong>anzierung der eigenen notwendigen Anlagen und E<strong>in</strong>richtungen sowie zu deren laufendem<br />

Betrieb erhebt die Stadt <strong>Radeberg</strong> Gebühren und Beiträge. Darüber h<strong>in</strong>aus f<strong>in</strong>anziert<br />

sich der Eigenbetrieb gemäß § 3 der Betriebssatzung aus Zweckzuweisungen des Freistaats<br />

und aus Krediten. Im Geschäftsjahr 2001 wurden ke<strong>in</strong>e Investitionszuschüsse des Freistaats<br />

Sachsen vere<strong>in</strong>nahmt. Im Jahr 2001 erg<strong>in</strong>gen Bescheide über Abwasserbeiträge mit e<strong>in</strong>en Gesamtbetrag<br />

von <strong>in</strong>sgesamt TDM 4.011 (Vj.: TDM 3.603). Demgegenüber stehen Zuführungen<br />

zu E<strong>in</strong>zelwertberichtigungen auf Forderungen aus Abwasserbeiträgen <strong>in</strong> Höhe von TDM 799<br />

sowie widerspruchsbehaftete Abwasserbeitragsbescheide <strong>in</strong> Höhe von TDM 300.<br />

Der Stadtrat der Stadt <strong>Radeberg</strong> hat auf der Grundlage von § 63 Abs. 2 des SächsWG e<strong>in</strong>e<br />

Abwassersatzung beschlossen, <strong>in</strong> der <strong>in</strong>sbesondere nachfolgende wesentliche Festlegungen<br />

zur Abwasserentsorgung auf dem Gebiet der Stadt <strong>Radeberg</strong> geregelt s<strong>in</strong>d:<br />

Anschluss- und Benutzungszwang sowie Befreiungstatbestände<br />

• Anschlusskanäle und Grundstücksentwässerungsanlagen<br />

7194/05<br />

Abwasserbeitrag<br />

Abwassergebühren

=U ERNST &YouNG<br />

Der Eigenbetrieb beschäftigte im Jahr 2001 ke<strong>in</strong>e Mitarbeiter,<br />

II. Ertragslage<br />

Aus den Gew<strong>in</strong>n- und Verlustrechnungen der beiden letzten Geschäftsjahre ergibt sich nach<br />

Zusammenfassungen und Verrechnungen, die nach betriebswirtschaftlichen Gesichtspunkten<br />

vorgenommen wurden, die nachfolgende Ertragsübersicht.<br />

Umsatzerlöse<br />

Gesamtleistung<br />

Materialaufwand<br />

Abschreibungen<br />

Sonstiger Betriebsaufwand<br />

./. übrige betriebliche Erträge<br />

Betrieblicher Aufwand<br />

Betriebsergebnis<br />

F<strong>in</strong>anzergebnis<br />

Neutrales Ergebnis<br />

Jahreseqgebnis<br />

2001<br />

TDM<br />

7.900<br />

7.900<br />

4.261<br />

2.173<br />

391<br />

-220<br />

6.605<br />

1.295 SB<br />

-1.071<br />

-504<br />

-280<br />

%<br />

100,0<br />

100,0<br />

53,9<br />

27.5<br />

4.9<br />

-2,8<br />

83.5<br />

16.5<br />

ssssssssss<br />

2000<br />

TDM<br />

8.054<br />

8.054<br />

4.599<br />

2.186<br />

311<br />

-196<br />

6.900<br />

1.154 SB<br />

-1.149<br />

-3.607<br />

-3.602<br />

%<br />

100,0<br />

100,0<br />

57,1<br />

27,1<br />

3,9<br />

-2,4<br />

85.7<br />

14.3<br />

SSSSSB<br />

Veränderung<br />

TDM %<br />

-154<br />

-154<br />

-338<br />

-13<br />

80<br />

-24<br />

-295<br />

141<br />

78<br />

3.103<br />

3.322<br />

-1,9<br />

-1,9<br />

-7,3<br />

-0,6<br />

25,7<br />

-12,2<br />

-4.3<br />

12.2<br />

6.8<br />

86.0<br />

92.2<br />

Der Rückgang der Umsatzerlöse ist vor allem durch ger<strong>in</strong>gere Umsatzerlöse aus Abwassergebühren<br />

(TDM 5.296; Vj.: TDM 5.648) sowie niedrigere Erlöse aus der Weiterberechnung<br />

von laufenden Straßenentwässerungskosten (TDM 506; Vj.: TDM 529) bed<strong>in</strong>gt. Demgegenüber<br />

stehen höhere Erträge aus der Auflösung von empfangenen Ertragszuschüssen<br />

(TDM 2.098; Vj.: 1.874).<br />

Die Verr<strong>in</strong>gerung des Materialaufwands resultiert aus der Verm<strong>in</strong>derung der bezogenen<br />

Leistungen. Unter den bezogenen Leistungen werden <strong>in</strong>sbesondere die an den AZV "Obere<br />

Röder" zu entrichtende Betriebskostenumlage (TDM 4.179) ausgewiesen. Weiterh<strong>in</strong> wurden<br />

Aufwendungen für die Re<strong>in</strong>igung von Straßene<strong>in</strong>läufen erfasst (TDM 82).<br />

7194/05

sü ERNST &<strong>YOUNG</strong><br />

Der sonstige Betriebsaufwand setzt sich wie folgt zusammen:<br />

Rechts- und Beratungskosten<br />

Instandhaltungsaufwendungen<br />

Verwaltungskosten der Stadt <strong>Radeberg</strong><br />

Abwasserabgabe<br />

Fremdleistungen<br />

Aufwendungen aus Rückbau und Verschrottungen<br />

Buchführungskosten<br />

sonstige<br />

2001<br />

TDM<br />

157<br />

120<br />

63<br />

30<br />

10<br />

7<br />

2<br />

2<br />

391<br />

2000<br />

TDM<br />

Die übrigen betrieblichen Erträge be<strong>in</strong>halten im Wesentlichen Erträge aus der Auflösung<br />

des Sonderpostens aus Straßenentwässerungskostenanteilen (TDM 214).<br />

Die Verbesserung des F<strong>in</strong>anzergebnisses resultiert vor allem aus gesunkenen Z<strong>in</strong>saufwendungen<br />

fiir Verb<strong>in</strong>dlichkeiten gegenüber Kredit<strong>in</strong>stituten (TDM 1.197; Vj.: TDM 1317).<br />

Das neutrale Ergebnis setzt sich wie folgt zusammen:<br />

Erträge<br />

Erträge aus der Auflösung des Sonderpostens<br />

aus Investitionszuschüssen<br />

Erträge aus der Auflösung von E<strong>in</strong>zelwertberichtigungen<br />

Periodenfremde Erträge<br />

Erträge aus Zuschreibungen der Kapitalumlage<br />

Erträge aus der Auflösung von Rückstellungen<br />

Erträge aus der Auflösung von Pauschalwertberichtigungen<br />

Aufwendungen<br />

Aufwendungen aus der Zuführung von E<strong>in</strong>zelwertberichtigungen<br />

Aufwendungen aus der Zuführung von Pauschalwertberichtigungen<br />

Periodenfremde Aufwendungen<br />

Nachforderungen aus Betriebskostenumlagen<br />

Außerplanmäßige Abschreibungen auf immaterielle Vermögensgegenstände<br />

Forderungsverluste<br />

Verluste aus dem Abgang von Gegenständen des Anlagevermögens<br />

7194/05<br />

2001<br />

TDM<br />

208<br />

159<br />

145<br />

67<br />

8<br />

0<br />

587<br />

-671<br />

-386<br />

-34<br />

0<br />

0<br />

0<br />

0<br />

-1.091<br />

-504<br />

2000<br />

TDM<br />

208<br />

2<br />

28<br />

0<br />

7<br />

189<br />

434<br />

-190<br />

0<br />

-129<br />

-3.193<br />

-499<br />

-15<br />

-15<br />

-4.041<br />

-3.607<br />

1<br />

139<br />

70<br />

61<br />

36<br />

0<br />

0<br />

2<br />

3<br />

311

El ERNST &<strong>YOUNG</strong><br />

H<strong>in</strong>sichtlich der Erfolgsabweichung zum Wirtschaftsplan verweisen wir auf die Ausführungen<br />

der Eigenbetriebsleitung im Lagebericht <strong>in</strong> der Anlage 4 zu diesem Bericht.<br />

III. Vermögens- und F<strong>in</strong>anzlage<br />

Vermögens- und Kapitalstruktur<br />

Nachfolgende Übersicht ergibt sich nach Zusammenfassungen und Saldierungen, die nach<br />

betriebswirtschaftlichen Gesichtspunkten vorgenommen wurden, aus den Bilanzen der beiden<br />

letzten Geschäftsjahre. Forderungen und Verb<strong>in</strong>dlichkeiten mit e<strong>in</strong>er Restlaufzeit von mehr<br />

als e<strong>in</strong>em Jahr s<strong>in</strong>d als langfristig behandelt.<br />

Vermögen<br />

Anlagevermögen<br />

Langfristige Forderungen<br />

Kurzfristige Forderungen<br />

Flüssige Mittel<br />

Kapital<br />

Wirtschaftliches Eigenkapital<br />

Langfristige Verb<strong>in</strong>dlichkeiten<br />

Kurzfristige Verb<strong>in</strong>dlichkeiten<br />

31.12.2001<br />

TDM<br />

94.856<br />

1.031<br />

4.712<br />

1.971<br />

102.570<br />

54.706<br />

37.393<br />

10.471<br />

102.570<br />

%<br />

92,5<br />

1,0<br />

4.6<br />

19<br />

100.0<br />

53.3<br />

36,5<br />

10,2<br />

100,0<br />

31.12.2000<br />

TDM<br />

94.667<br />

1.643<br />

7.154<br />

2.650<br />

106.114<br />

53.524<br />

33.065<br />

19.525<br />

106.114<br />

%<br />

89,3<br />

1,5<br />

6,7<br />

2,5<br />

100.0<br />

50.4<br />

31,2<br />

18,4<br />

100,0<br />

Veränderung<br />

TDM<br />

189<br />

-612<br />

-2.442<br />

-679<br />

-3.544<br />

1.182<br />

4.328<br />

-9.054<br />

-3.544<br />

Der Anstieg des Anlagevermögens ist im Wesentlichen auf die im Vergleich zu den Abschreibungen<br />

höheren Zugänge zum Anlagevermögen zurückzufuhren. Die Zugänge zum Anlagevermögen<br />

belaufen sich auf TDM 2.296. Die Zugänge zu den immateriellen Vermögensgegenständen<br />

betreffen die an den AZV "Obere Röder" geleisteten Kapitalumlagen <strong>in</strong> Höhe<br />

von TDM 1.279. Bei den Zugängen zum Sachanlagevermögen handelt es sich im Wesentlichen<br />

um Investitionen <strong>in</strong> das Abwasserleitungsnetz <strong>in</strong> Höhe von TEUR 981. Demgegenüber<br />

stehen die im Geschäftsjahr vorgenommenen planmäßigen Abschreibungen <strong>in</strong> Höhe von<br />

TDM 2.173.<br />

Die langfristigen Forderungen be<strong>in</strong>halten im Wesentlichen Forderungen aus Abwasserbeiträgen<br />

<strong>in</strong> Höhe von TDM 1.030.<br />

7194/05<br />

%<br />

0,2<br />

-37,2<br />

-34,1<br />

-25,6<br />

-3.3<br />

2.2<br />

13,1<br />

-46,4<br />

-3,3

s!l ERNST &<strong>YOUNG</strong><br />

Die Entwicklung der kurzfristigen Forderungen stellt sich wie folgt dar:<br />

Forderungen aus Abwasserbeiträgen<br />

E<strong>in</strong>zelwertberichtigungen<br />

Forderungen aus Säumniszuschlägen/Mahngebühren<br />

auf Abwasserbeiträge<br />

E<strong>in</strong>zelwertberichtigungen<br />

Forderungen aus Abwassergebühren<br />

E<strong>in</strong>zelwertberichtigungen<br />

Forderungen gegen den AZV "Ober Röder"<br />

Forderungen gegen den Eigenbetrieb Tr<strong>in</strong>kwasserversorgung,<br />

<strong>Radeberg</strong><br />

Pauschalwertberichtigungen<br />

Übrige<br />

31.12.2001<br />

TDM<br />

6.311<br />

-2.523<br />

375<br />

-220<br />

985<br />

-654<br />

651<br />

227<br />

-446<br />

6<br />

4.712<br />

31.12.2000<br />

TDM<br />

6.746<br />

-1.725<br />

248<br />

-116<br />

1.160<br />

-245<br />

906<br />

227<br />

-60<br />

13<br />

7.154<br />

Veränderung<br />

TDM<br />

-435<br />

-798<br />

127<br />

-104<br />

-175<br />

-409<br />

-255<br />

0<br />

-386<br />

-7<br />

-2.442<br />

Der Rückgang der kurzfristigen Forderungen gegenüber dem Vorjahr resultiert im Wesentlichen<br />

aus der Erhöhung der E<strong>in</strong>zelwertberichtigungen (TEUR 1.311) sowie der Pauschalwertberichtigung<br />

(TEUR 386).<br />

Die Forderungen gegen den AZV "Obere Röder" betreffen den Anteil des Eigenbetriebs am<br />

Guthaben des Gebührenoberkontos <strong>in</strong> Höhe von TDM 651.<br />

Bezüglich der Veränderung der flüssigen Mittel verweisen wir auf unsere Ausfuhrungen unter<br />

"F<strong>in</strong>anzlage" im folgenden Abschnitt.<br />

7194/05

MI ERNST &<strong>YOUNG</strong><br />

Das wirtschaftliche Eigenkapital setzt sich wie folgt zusammen:<br />

Bilanzielles Eigenkapital<br />

Empfangene Ertragszuschüsse<br />

Sonderposten aus Straßenentwässerungskostenanteilen<br />

Sonderposten aus Investitionszuschüssen<br />

31.12.2001<br />

TDM<br />

-3.721<br />

37.858<br />

7.561<br />

13.008<br />

54.706<br />

31.12.2000<br />

TDM<br />

-3.441<br />

37.122<br />

6.627<br />

13.216<br />

53.524<br />

Veränderung<br />

TDM<br />

-280<br />

736<br />

934<br />

-208<br />

1.182<br />

Die Veränderung des bilanziellen Eigenkapitals betrifft den Jahresverlust des Geschäftsjahres.<br />

Die empfangenen Ertragszuschüsse enthalten die erhobenen Abwasserbeiträge der Grundstückseigentümer<br />

des Entsorgungsgebietes gemäß SächsKAG verm<strong>in</strong>dert um die ertragswirksame<br />

Auflösung von jährlich 5 % entsprechend § 8 Abs. 3 SächsEigBVO. Im Jahr des Zuganges<br />

erfolgt vere<strong>in</strong>fachend e<strong>in</strong>e Auflösung <strong>in</strong> Höhe von 2,5 %. Darüber h<strong>in</strong>aus ist die Gegenposition<br />

des von Erschließungsträgern unentgeltlich übertragenen Anlagevermögens enthalten.<br />

Sonderposten aus Straßenentwässerungskostenanteilen werden <strong>in</strong> Höhe der Anschaffung- und<br />

Herstellungskosten für Abwasseranlagen gebildet, soweit sie auf die öffentliche Straßenentwässerung<br />

entfallen. Die Autlösung erfolgt entsprechend der Nutzungsdauer der betreffenden<br />

Vermögensgegenstände.<br />

Die Entwicklung der empfangenen Ertragszuschüsse und der Sonderposten stellt sich wie<br />

folgt dar:<br />

Auf- Zu-<br />

1.1.2001 Abgänge lösung führung 31.12.2001<br />

TDM TDM TDM TDM TDM<br />

Empfangene Ertragszuschüsse<br />

Abwasserbeiträge<br />

Investitionszuschüsse Erschließungsträger<br />

Sonderposten<br />

Sonderposten aus Straßenentwässerungskostenanteilen<br />

Sonderposten aus Investitionszuschüssen<br />

32.188<br />

4.934<br />

37.122<br />

6.627<br />

13.216<br />

19.843<br />

56.965<br />

78<br />

0<br />

78<br />

0<br />

0<br />

0<br />

78<br />

2.031<br />

67<br />

2.098<br />

359<br />

208<br />

567<br />

2.665<br />

2.912<br />

0<br />

2.912<br />

1.293<br />

0<br />

1.293<br />

4.205<br />

32.991<br />

4.867<br />

37.858<br />

7.561<br />

13.008<br />

20.569<br />

58.427<br />

7194/05 10

s!l ERNST &<strong>YOUNG</strong><br />

Die Zugänge des Sonderpostens aus Straßenentwässerungskostenanteilen betreffen <strong>in</strong> Höhe<br />

von TDM 1.260 die im Geschäftsjahr erstmalig berücksichtigten anteiligen Straßenentwässerungskosten<br />

<strong>in</strong> Höhe von 3,5 % der an den AZV "Obere Röder" geleisteten Kapitalumlagen.<br />

Die langfristigen Verb<strong>in</strong>dlichkeiten betreffen neben den mittel- und langfristigen Verb<strong>in</strong>dlichkeiten<br />

gegenüber Kredit<strong>in</strong>stituten <strong>in</strong> Höhe von TDM 19.525 sowie den mittel- und langfristigen<br />

Darlehensverb<strong>in</strong>dlichkeiten gegenüber der Stadt <strong>Radeberg</strong> <strong>in</strong> Höhe von TDM 1.729<br />

vor allem Verb<strong>in</strong>dlichkeiten gegenüber dem AZV "Obere Röder" <strong>in</strong> Höhe von TDM 15.836.<br />

Diese betreffen die Kapitalumlagen und die Betriebskostenumlage für die Geschäftsjahre<br />

1997 bis 2001 des AZV. Der AZV "Obere Röder" hat die Betriebskosten- und Kapitalumlage<br />

der Jahre 1997 bis e<strong>in</strong>schließlich 2001 z<strong>in</strong>slos gestundet.<br />

Darüber h<strong>in</strong>aus s<strong>in</strong>d <strong>in</strong> den langfristigen Verb<strong>in</strong>dlichkeiten langfristige sonstige Rückstellungen<br />

für mögliche Rückzahlungen von Abwasserbeiträgen <strong>in</strong> Höhe von TDM 300 enthalten.<br />

Die kurzfristigen Verb<strong>in</strong>dlichkeiten setzen sich wie folgt zusammen:<br />

Verb<strong>in</strong>dlichkeiten gegenüber der Geme<strong>in</strong>de<br />

und Zweckverbänden<br />

Verb<strong>in</strong>dlichkeiten gegenüber Kredit<strong>in</strong>stituten<br />

sonstige Rückstellungen<br />

sonstige Verb<strong>in</strong>dlichkeiten<br />

Verb<strong>in</strong>dlichkeiten aus Lieferungen und Leistungen<br />

2001<br />

TDM<br />

7.161<br />

2.726<br />

410<br />

138<br />

36<br />

2000<br />

TDM<br />

16.042<br />

2.713<br />

396<br />

355<br />

19<br />

10.471 19.525<br />

H<strong>in</strong>sichtlich der Entwicklung der sonstigen Rückstellungen im Geschäftsjahr verweisen wir<br />

auf die Angaben des Eigenbetriebs im Anhang <strong>in</strong> der Anlage 3 zu diesem Bericht.<br />

7194/05 11

01 ERNST &<strong>YOUNG</strong><br />

F<strong>in</strong>anzlage<br />

Die Veränderung des F<strong>in</strong>anzmittelfonds sowie die dafür ursächlichen Mittelbewegungen werden<br />

anhand der nachfolgenden Kapitalflussrechnung aufgezeigt:<br />

1. Cashflow aus laufender Geschäftstätigkeit<br />

Periodenergebnis<br />

Abschreibungen auf Gegenstände des Anlagevermögens<br />

Zuschreibungen auf Gegenstände des Anlagevermögens<br />

Zunahme der Rückstellungen<br />

Sonstige zahlungsunwirksamen Erträge<br />

Verlust aus Anlagenabgängen<br />

Abnahme der Vorräte, der Forderungen<br />

aus Lieferungen und Leistungen sowie anderer Aktiva<br />

Abnahme der Verb<strong>in</strong>dlichkeiten<br />

aus Lieferungen und Leistungen sowie anderer Passiva<br />

Cashflow aus laufender Geschäftstätigkeit<br />

2. Cashflow aus der Investitionstätigkeit<br />

Auszahlungen für Investitionen <strong>in</strong> das Sachanlagevermögen<br />

Auszahlungen für Investitionen <strong>in</strong> das immaterielle Anlagevermögen<br />

Zunahme der empfangenen Ertragszuschüssen<br />

Cashflow aus der Investitionstätigkeit<br />

3. Cashflow aus der F<strong>in</strong>anzierungstätigkeit<br />

Auszahlungen aus der Tilgung von Darlehensverb<strong>in</strong>dlichkeiten<br />

gegenüber der Stadt <strong>Radeberg</strong><br />

E<strong>in</strong>zahlungen aus der Aufnahme von F<strong>in</strong>anzkrediten<br />

Auszahlungen aus der Tilgung von F<strong>in</strong>anzkrediten<br />

Cashflow aus der F<strong>in</strong>anzierungstätigkeit<br />

4. F<strong>in</strong>anzmittelfonds am Ende der Periode<br />

Zahlungswirksame Veränderung des<br />

F<strong>in</strong>anzmittelfonds (Zwischensummen 1-3)<br />

F<strong>in</strong>anzmittelfonds am Anfang der Periode<br />

F<strong>in</strong>anzmittelfonds am Ende der Periode<br />

5. Zusammensetzung des F<strong>in</strong>anzmittelfonds<br />

2001<br />

TDM<br />

-280<br />

2.173<br />

-66<br />

314<br />

-1.767<br />

0<br />

Liquide Mittel<br />

1.971<br />

2.650<br />

F<strong>in</strong>anzmittelfonds am Ende der Periode 1.971 2.650<br />

2.156<br />

-1.425<br />

1.105<br />

-1.016<br />

-1.280<br />

2.912<br />

616<br />

-150<br />

13.121<br />

-15.371<br />

-2.400<br />

-679<br />

2.650<br />

1 971<br />

2000<br />

TDM<br />

-3.602<br />

2.685<br />

0<br />

118<br />

-2.059<br />

15<br />

2.744<br />

1.646<br />

1.547<br />

-2.415<br />

0<br />

2.396<br />

-19<br />

-150<br />

0<br />

-2.321<br />

-2.471<br />

-943<br />

3.593<br />

2.650<br />

7194/05 12

s!l ERNST &<strong>YOUNG</strong><br />

Der positive Cashflow aus der Investitionstätigkeit resultiert aus der Zunahme der empfangenen<br />

Ertragszuschüssen für Abwasserbeiträge.<br />

Die unter dem Cashflow aus der F<strong>in</strong>anzierungstätigkeit dargestellten E<strong>in</strong>zahlungen aus der<br />

Aufnahme von F<strong>in</strong>anzkrediten beziehen sich auf die im Geschäftsjahr vorgenommene Umschuldung<br />

bestehender Bankkredite zur Anpassung an die allgeme<strong>in</strong>e Z<strong>in</strong>sentwicklung <strong>in</strong> Höhe<br />

von TDM 13.121. Netto ergeben sich Auszahlungen für die vorgenommenen planmäßigen<br />

Tilgungen von Darlehensverb<strong>in</strong>dlichkeiten <strong>in</strong> Höhe von TDM 2.250.<br />

D. GEGENSTAND, ART UND UMFANG DER PRÜFUNG<br />

Gegenstand der Prüfung<br />

Im Rahmen des uns erteilten Auftrags haben wir gemäß § 317 HGB die Buchführung, den<br />

Jahresabschluss und den Lagebericht auf die E<strong>in</strong>haltung der e<strong>in</strong>schlägigen gesetzlichen Vorschriften<br />

geprüft.<br />

Wir haben bei der Prüfung auftragsgemäß die Vorschriften des § 53 Abs. 1 Nr. 1 und<br />

Nr. 2 HGrG und den hierzu vom Institut der Wirtschaftsprüfer veröffentlichten ..Fragenkatalog<br />

zur Prüfung der Ordnungsmäßigkeit der Betriebsleitung und der wirtschaftlichen Verhältnisse<br />

nach § 53 HGrG" (IDW PS 720) beachtet. Dementsprechend haben wir auch geprüft, ob<br />

die Geschäfte ordnungsgemäß, d. h. mit der erforderlichen Sorgfalt und <strong>in</strong> Übere<strong>in</strong>stimmung<br />

mit den e<strong>in</strong>schlägigen handelsrechtlichen Vorschriften und den Bestimmungen der Betriebssatzung<br />

geführt worden s<strong>in</strong>d.<br />

Die Betriebsleitung trägt die Verantwortung für die Buchführung, das rechnungslegungsbezogene<br />

<strong>in</strong>terne Kontrollsystem, den Jahresabschluss, den Lagebericht sowie die uns erteilten<br />

Auskünfte und vorgelegten Unterlagen. Unsere Aufgabe ist es, diese Unterlagen und Angaben<br />

im Rahmen unserer pflichtgemäßen Prüfung zu beurteilen.<br />

Art und Umfang der Prüfung<br />

Wir haben die Prüfung mit Unterbrechungen <strong>in</strong> den Monaten März bis zum 2. Mai 2005<br />

durchgeführt. E<strong>in</strong>zelheiten über die Prüfungsdurchführung haben wir nach Art, Umfang und<br />

Ergebnis <strong>in</strong> unseren Arbeitspapieren dokumentiert.<br />

7194/05 13

s!l ERNST &<strong>YOUNG</strong><br />

Unsere Prüfung haben wir gemäß den Vorschriften der § 110 SächsGemO <strong>in</strong> Verb<strong>in</strong>dung mit<br />

§ 17 SächsEigBG sowie § 316 ff. HGB unter Beachtung der vom Institut der Wirtschaftsprüfer<br />

(IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen.<br />

Danach ist die Prüfung so zu planen und durchzufuhren, dass mit h<strong>in</strong>reichender Sicherheit<br />

beurteilt werden kann, ob die Buchführung, der Jahresabschluss und der Lagebericht frei von<br />

wesentlichen Unrichtigkeiten und Verstößen s<strong>in</strong>d.<br />

Auf dieser Basis haben wir die Prüfung des Jahresabschlusses mit der Zielsetzung angelegt,<br />

solche Unrichtigkeiten und Verstöße gegen die gesetzlichen Vorschriften zur Rechnungslegung<br />

zu erkennen, die sich auf die Darstellung e<strong>in</strong>es den tatsächlichen Verhältnissen entsprechenden<br />

Bildes der Vermögens-, F<strong>in</strong>anz- und Ertragslage i. S. d. § 264 Abs. 2 HGB wesentlich<br />

auswirken.<br />

Grundlage unseres risikoorientierten Prüfungsvorgehens ist die Erarbeitung e<strong>in</strong>er Prüfungsstrategie.<br />

Diese basiert auf der Beurteilung des wirtschaftlichen und rechtlichen Umfelds des<br />

Unternehmens, se<strong>in</strong>er Ziele, Strategien und Geschäftsrisiken. Sie wird darüber h<strong>in</strong>aus von der<br />

Größe und Komplexität des Unternehmens und der Wirksamkeit se<strong>in</strong>es rechnungslegungsbezogenen<br />

<strong>in</strong>ternen Kontrollsystems bee<strong>in</strong>flusst. Die hieraus gewonnenen Erkenntnisse haben<br />

wir bei der Auswahl und dem Umfang unserer analytischen Prüfungshandlungen (Plausibilitätsbeurteilungen)<br />

und der E<strong>in</strong>zelfallprüfungen h<strong>in</strong>sichtlich der Bestandsnachweise, des Ansatzes,<br />

des Ausweises und der Bewertung im Jahresabschluss berücksichtigt. Im unternehmens<strong>in</strong>dividuellen<br />

Prüfungsprogramm haben wir die Schwerpunkte unserer Prüfung, Art und<br />

Umfang der Prüfungshandlungen sowie den zeitlichen Prüfungsablauf und den E<strong>in</strong>satz von<br />

Mitarbeitern festgelegt. Hierbei haben wir die Grundsätze der Wesentlichkeit und der Risikoorientierung<br />

beachtet.<br />

In Anbetracht der überschaubaren Größe des Unternehmens und der Übersichtlichkeit se<strong>in</strong>er<br />

Verfahrensabläufe haben wir im vorliegenden Fall im Wesentlichen E<strong>in</strong>zelfallprüfungen<br />

durchgeführt. Dabei haben wir folgende Prüfungsschwerpunkte gesetzt bzw. erwähnenswerte<br />

Prüfungshandlungen durchgeführt:<br />

• Prüfung wesentlicher Zugänge zum Sachanlagevermögen sowie der Entwicklung der Sonderposten<br />

und empfangenen Ertragszuschüsse<br />

• Prüfung der Werthaltigkeit ausgewiesener Forderungen und sonstiger Vermögensgegenstände<br />

• Analyse der im Jahresabschluss ausgewiesenen Rückstellungen h<strong>in</strong>sichtlich dem Grund<br />

und der Höhe der Bilanzierung<br />

7194/05 14

MI ERNST &<strong>YOUNG</strong><br />

• Analyse des Prozesses der Jahresabschlusserstellung<br />

Weiterh<strong>in</strong> haben wir u. a. folgende Standardprüfungshandlungen vorgenommen:<br />

• E<strong>in</strong>holung und Auswertung e<strong>in</strong>er Saldenbestätigung von der Stadt <strong>Radeberg</strong><br />

• E<strong>in</strong>holung und Auswertung e<strong>in</strong>er Saldenbestätigung vom AZV "Obere Röder"<br />

E<strong>in</strong>holung und Auswertung von Rechtsanwaltsbestätigungen und Saldenbestätigungen<br />

von Kredit<strong>in</strong>stituten<br />

Ziel unserer Prüfungshandlungen im Rahmen der Prüfung des Lageberichts war es festzustellen,<br />

ob der Lagebericht im E<strong>in</strong>klang mit dem Jahresabschluss steht und e<strong>in</strong>e zutreffende Vorstellung<br />

von der Lage des Eigenbetriebs vermittelt sowie ob die Risiken der künftigen Entwicklung<br />

zutreffend dargestellt s<strong>in</strong>d. In diesem Rahmen waren die Vollständigkeit und - soweit<br />

es sich um prognostische Angaben handelt - Plausibilität der Angaben zu prüfen. Wir<br />

haben die Angaben unter Berücksichtigung unserer Erkenntnisse, die wir während der Abschlussprüfung<br />

gewonnen haben, beurteilt.<br />

Alle von uns erbetenen Aufklärungen und Nachweise s<strong>in</strong>d erteilt worden. Die Betriebsleitung<br />

hat uns die Vollständigkeit dieser Aufklärungen und Nachweise sowie der Buchführung, des<br />

Jahresabschlusses und des Lageberichts schriftlich bestätigt.<br />

E. FESTSTELLUNGEN ZUR RECHNUNGSLEGUNG<br />

I. Ordnungsmäßigkeit der Rechnungslegung<br />

1. Vorjahresabschluss<br />

Der Vorjahresabschluss wurde auf der Stadtratssitzung am 15. Dezember 2004 festgestellt.<br />

Der Vorjahresabschluss wurde gemäß § 17 Abs. 4 SächsEigBG im amtlichen Teil der Wochenzeitung<br />

"Die <strong>Radeberg</strong>er" vom 7. Januar 2005 bekannt gemacht. Der Jahresabschluss<br />

wurde <strong>in</strong> der Zeit vom 10. Januar bis zum 18. Januar 2005 öffentlich ausgelegt.<br />

7194/05 15

MIERNST&<strong>YOUNG</strong><br />

2. Buchführung und weitere geprüfte Unterlagen<br />

Die Organisation der Buchführung, das <strong>in</strong>terne Kontrollsystem, der Datenfluss und das Belegwesen<br />

ermöglichen die vollständige, richtige und geordnete Erfassung und Buchung der<br />

Geschäftsvorfalle. Aufgrund der Vielzahl an Schnittstellen von Nebenbuchhaltungen und<br />

externen Erfassungen der Abwassergebühren und -beitrage war e<strong>in</strong>e zeitgerechte Erfassung<br />

der Geschäfts vorfalle im Geschäftsjahr 2001 nicht gegeben.<br />

Die aus weiteren geprüften Unterlagen entnommenen Informationen haben zu e<strong>in</strong>er ordnungsgemäßen<br />

Abbildung <strong>in</strong> Buchführung, Jahresabschluss und Lagebericht geführt.<br />

Der Eigenbetrieb lässt se<strong>in</strong>e F<strong>in</strong>anzbuchhaltung teilweise im Serviceverfahren durch die Diplom-F<strong>in</strong>anzwirt<br />

Kurt Fröschl Steuerberatungsgesellschaft mbH, <strong>Radeberg</strong>, durchführen. Dieser<br />

externe Dienstleister arbeitet mit dem Softwarepaket DATEV. Die Anlagenbuchhaltung<br />

erfolgt ebenfalls EDV-gestützt mit der Software DATEV. Die Übernahme der Daten erfolgt<br />

automatisch. Debitoren- und Kreditorenkontokorrent werden teils im Datev-Programm mit<br />

automatischer Übernahme <strong>in</strong>s Hauptbuch und teils <strong>in</strong> externen Nebenbuchführungen erfasst,<br />

deren Übernahme <strong>in</strong>s Hauptbuch manuell erfolgt.<br />

E<strong>in</strong> Teil der für den Eigenbetrieb relevanten Nebenbuchhaltungen (Gebührene<strong>in</strong>zug, Beitragse<strong>in</strong>zug)<br />

wird bei der GEWA Gesellschaft für Wasser und Abwasser mbH. Dresden, bzw.<br />

durch die Kämmerei der Stadt <strong>Radeberg</strong> geführt. Die Kämmerei der Stadt <strong>Radeberg</strong> arbeitet<br />

mit dem Softwarepaket SASKIA-HKR 2.20 der Saskia Informations-Systeme GmbH. Die<br />

GEWA arbeitet mit dem Softwarepaket IRD - Integriertes Rechnungswesen im Dialog.<br />

Die Verfahrensabläufe <strong>in</strong> der Buchführung haben im Berichtsjahr ke<strong>in</strong>e nennenswerten organisatorischen<br />

Änderungen erfahren.<br />

Die Buchführung entspricht nach unseren Feststellungen den gesetzlichen Vorschriften.<br />

3. Jahresabschluss<br />

Der Jaliresabschluss ist unter Beachtung der Grundsätze ordnungsmäßiger Buchführung nach<br />

den Vorschriften des § 17 SächsEigBG und §§7 bis 11 SächsEigBVO aufgestellt worden.<br />

Auf den Jahresabschluss f<strong>in</strong>den gemäß § 7 SächsEigBVO die Vorschriften für den Jahresab-<br />

7194/05 16

MI ERNST &<strong>YOUNG</strong><br />

schluss von großen Kapitalgesellschaften Anwendung. Er entspricht den gesetzlichen Vorschriften.<br />

Ergänzende Bilanzierungsvorschriften aus der Betriebssatzung ergeben sich nicht.<br />

Aufbauend auf der von der BDO Deutsche Warentreuhand Aktiengesellschaft Wirtschaftsprüfungsgesellschaft,<br />

Dresden, geprüften Vorjahresbilanz ist der vorliegende Jahresabschluss aus<br />

den Zahlen der Buchführung und aus den weiteren geprüften Unterlagen richtig entwickelt<br />

worden. Für die Aktiv- und Passivposten liegen ausreichende Nachweise vor.<br />

Die Bilanzierungs- und Bewertungsmethoden entsprechen den handelsrechtlichen Vorschriften.<br />

E<strong>in</strong>zelheiten zur Bewertung s<strong>in</strong>d im Anhang sowie <strong>in</strong> Abschnitt E II "Gesamtaussage des<br />

Jahresabschlusses" dargestellt.<br />

Die Angaben im Anhang s<strong>in</strong>d vollständig und zutreffend.<br />

4. Lagebericht<br />

Der Lagebericht steht mit dem Jahresabschluss und unseren bei der Prüfung gewonnenen Erkenntnissen<br />

im E<strong>in</strong>klang und vermittelt <strong>in</strong>sgesamt e<strong>in</strong>e zutreffende Vorstellung von der Lage<br />

des Eigenbetriebs. Unsere Prüfung nach § 317 Abs. 2 Satz 2 HGB hat zu dem Ergebnis getuhrt.<br />

dass im Lagebericht die wesentlichen Risiken der künftigen Entwicklung zutreffend<br />

dargestellt s<strong>in</strong>d. Die Angaben nach § 11 SächsEigBVO und § 289 Abs. 2 HGB s<strong>in</strong>d vollständig<br />

und zutreffend.<br />

7194/05 17

=U ERNST &<strong>YOUNG</strong><br />

II. Gesamtaussage des Jahresabschlusses<br />

1. Wesentliche Bewertungsgrundlagen<br />

Die wesentlichen Bewertungsgrundlagen s<strong>in</strong>d im Anhang sowie - weiter gehend - <strong>in</strong> Abschnitt<br />

C IV "Vermögens- und F<strong>in</strong>anzlage" erläutert. Hervorzuheben s<strong>in</strong>d h<strong>in</strong>sichtlich der<br />

Ausübung von Beurteilungsspielräumen, der Inanspruchnahme von gesetzlichen Wahlrechten<br />

und der Änderung von Bewertungsgrundlagen <strong>in</strong>sbesondere die folgenden Aspekte:<br />

Anlagevermögen<br />

Die l<strong>in</strong>earen Abschreibungen ausgewählter Vermögensgegenstände des Anlagevermögens<br />

werden wie folgt vorgenommen:<br />

Nutzungsdauer<br />

Geschäfts-, Betriebs- und andere Bauten 10 Jahre<br />

Entsorgungsanlagen 20 - 80 Jahre<br />

Sammlungsanlagen 33 Jahre<br />

Unter den immateriellen Vermögensgegenständen werden die an den AZV "Obere Röder"<br />

geleisteten bzw. zu leistenden Kapitalumlagen ausgewiesen. Die immateriellen Vermögensgegenstände<br />

werden <strong>in</strong> Höhe der anteiligen Abschreibungen auf die beim AZV mittels Kapitalumlage<br />

f<strong>in</strong>anzierten Vermögensgegenstände abgeschrieben. Im Vorjahresabschluss erfolgte<br />

e<strong>in</strong> Ausweis unter den F<strong>in</strong>anzanlagen.<br />

Empfangene Ertragszuschüsse<br />

Die empfangenen Ertragszuschüsse enthalten die erhobenen Abwasserbeiträge der Grundstückseigentümer<br />

des Entsorgungsgebiets gemäß Sächsischen Kommunalabgabengesetz verm<strong>in</strong>dert<br />

um die ertragswirksame Auflösung von jährlich 5 % entsprechend § 8 Abs. 3 SächsEigBVO.<br />

Im Jahr des Zugangs erfolgt vere<strong>in</strong>fachend e<strong>in</strong>e Auflösung <strong>in</strong> Höhe von 2,5 %.<br />

Darüber h<strong>in</strong>aus enthalten die empfangenen Ertragszuschüsse das von Erschließungsträgern<br />

unentgeltlich übertragene Anlagevermögen. Der Ausweis erfolgt <strong>in</strong> Höhe der fortgeschriebenen<br />

Anschaffungskosten. Die Zuschüsse werden entsprechend der Nutzungsdauer der betreffenden<br />

Vermögensgegenstände ertragswirksam aufgelöst.<br />

7194/05 18

MI ERNST &<strong>YOUNG</strong><br />

Sonderposten aus Straßenentwässerungskostenanteilen<br />

Der Sonderposten aus Straßenentwässerungskostenanteilen wird <strong>in</strong> Höhe der Anschaffungskosten<br />

für Abwasseranlagen gebildet, soweit sie auf die öffentliche Straßenentwässerung entfallen.<br />

Darüber h<strong>in</strong>aus wird der Anteil der Straßenentwässerung <strong>in</strong> Höhe von 3,5 % der an den<br />

AZV "Obere Röder" geleisteten Kapitalumlage diesem Sonderposten zugeführt. Die Auflösung<br />

erfolgt entsprechend der Nutzungsdauer der betreffenden Vermögensgegenstände.<br />

Sonderposten aus Investitionszuschüsse<br />

Das Investitionsvorhaben des Eigenbetriebs wurde zum Teil durch Investitionszuschüsse f<strong>in</strong>anziert.<br />

Die Investitionszuschüsse wurden <strong>in</strong> e<strong>in</strong>em Sonderposten aus Investitionszuschüssen<br />

passivisch abgegrenzt. Der Sonderposten wird entsprechend der Nutzungsdauer der bezuschussten<br />

Vermögensgegenstände aufgelöst.<br />

2. Zusammenfassende Beurteilung<br />

Nach unserer pflichtgemäß durchgeführten Prüfung s<strong>in</strong>d wir der Überzeugung, dass der Jahresabschluss<br />

<strong>in</strong>sgesamt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung e<strong>in</strong><br />

den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-. F<strong>in</strong>anz- und Ertragslage<br />

des Eigenbetriebs vermittelt. Auf unsere vorstehenden Ausführungen <strong>in</strong> Abschnitt E II 1<br />

"Wesentliche Bewertungsgrundlagen" weisen wir h<strong>in</strong>.<br />

7194/05 19

EU ERNST &YouNG<br />

F. FESTSTELLUNGEN AUS ERWEITERUNGEN DES PRÜFUNGSAUFTRAGS<br />

Wir haben im Rahmen unserer Abschlussprüfung die Vorschriften des § 53 Abs. 1 Nr. 1<br />

und 2 HGrG und den dazu vom IDW herausgegebenen Prüfungsstandard 720 "Fragenkatalog<br />

zur Prüfung der Ordnungsmäßigkeit der Betriebsleitung und der wirtschaftlichen Verhältnisse<br />

nach § 53 HGrG" beachtet. Dementsprechend haben wir auch geprüft, ob die Geschäfte ordnungsgemäß,<br />

d. h. mit der erforderlichen Sorgfalt und <strong>in</strong> Übere<strong>in</strong>stimmung mit den e<strong>in</strong>schlägigen<br />

handelsrechtlichen Vorschriften und den Bestimmungen der Betriebssatzung, geführt<br />

worden s<strong>in</strong>d. Die im Gesetz und <strong>in</strong> den dazu vorliegenden Prüfungsgrundsätzen geforderten<br />

Angaben haben wir <strong>in</strong> Anlage 6 zu diesem Bericht zusammengestellt.<br />

Wir weisen darauf h<strong>in</strong>, dass die Verfahrensabläufe der Buchhaltung und die Form der von externen<br />

Dienstleistern bereitgestellten Daten h<strong>in</strong>sichtlich der Abwassergebühren und -beitrage<br />

ke<strong>in</strong>e zeitgerechte Erfassung von GeschäftsvorföUen <strong>in</strong> diesen Bereichen <strong>in</strong> der F<strong>in</strong>anzbuchhaltung<br />

des Eigenbetriebs ermöglichen.<br />

Darüber h<strong>in</strong>aus hat unsere Prüfung ke<strong>in</strong>e Besonderheiten ergeben, die für die Beurteilung der<br />

Ordnungsmäßigkeit der Betriebsleitung von Bedeutung s<strong>in</strong>d.<br />

7194/05 20

01 ERNST &<strong>YOUNG</strong><br />

G. BESTÄTIGUNGSVERMERK<br />

Zu dem Jahresabschluss und dem Lagebericht haben wir folgenden Bestätigungsvermerk<br />

erteilt:<br />

M Wir haben den Jahresabschluss unter E<strong>in</strong>beziehung der Buchführung und den<br />

Lagebericht der Abwasserentsorgung <strong>Radeberg</strong>, <strong>Radeberg</strong>, für das Geschäftsjahr<br />

vom 1. Januar 2001 bis 31. Dezember 2001 geprüft. Die Buchführung und die<br />

Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handelsrechtlichen<br />

Vorschriften und ergänzenden landesrechtlichen Vorschriften liegen <strong>in</strong><br />

der Verantwortung der gesetzlichen Vertreter des Eigenbetriebs. Unsere Aufgabe<br />

ist es, auf der Grundlage der von uns durchgeführten Prüfung e<strong>in</strong>e Beurteilung<br />

über den Jahresabschluss unter E<strong>in</strong>beziehung der Buchführung und über den Lagebericht<br />

abzugeben.<br />

Wir haben unsere Jahresabschlussprüfung nach § 317 HGB unter Beachtung der<br />

vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze<br />

ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu<br />

planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die<br />

Darstellung des durch den Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger<br />

Buchführung und durch den Lagebericht vermittelten Bildes der<br />

Vermögens-. F<strong>in</strong>anz- und Ertragslage wesentlich auswirken, mit h<strong>in</strong>reichender Sicherheit<br />

erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die<br />

Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche<br />

Umfeld des Eigenbetriebs sowie die Erwartungen über mögliche Fehler berücksichtigt.<br />

Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen<br />

<strong>in</strong>ternen Kontroll Systems sowie Nachweise für die Angaben <strong>in</strong><br />

Buchführung, Jahresabschluss und Lagebericht überwiegend auf der Basis von<br />

Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze<br />

und der wesentlichen E<strong>in</strong>schätzungen der gesetzlichen Vertreter<br />

sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses und des<br />

Lageberichts. Wir s<strong>in</strong>d der Auffassung, dass unsere Prüfung e<strong>in</strong>e h<strong>in</strong>reichend sichere<br />

Grundlage für unsere Beurteilung bildet.<br />

7194/05 21

s!l ERNST &<strong>YOUNG</strong><br />

Unsere Prüfung hat zu ke<strong>in</strong>en E<strong>in</strong>wendungen geführt.<br />

Nach unserer Überzeugung vermittelt der Jahresabschluss unter Beachtung der<br />

Grundsätze ordnungsmäßiger Buchführung e<strong>in</strong> den tatsächlichen Verhältnissen<br />

entsprechendes Bild der Vermögens-, F<strong>in</strong>anz- und Ertragslage des Eigenbetriebs.<br />

Der Lagebericht gibt <strong>in</strong>sgesamt e<strong>in</strong>e zutreffende Vorstellung von der Lage des Eigenbetriebs<br />

und stellt die Risiken der künftigen Entwicklung zutreffend dar."<br />

Dresden, 2. Mai 2005<br />

Ernst & Young AG<br />

Wirtschaftsprüfungsgesellschaft<br />

Fleischer Kunz<br />

Wirtschaftsprüfer Wirtschaftsprüfer<br />

7194/05 22

Abwasserentsorgung <strong>Radeberg</strong>, <strong>Radeberg</strong><br />

Bilanz zum 31. Dezember 2001<br />

AKTIVA<br />

A ANLAGEVERMÖGEN<br />

I Immaterielle Vermögensgegenstände<br />

Kapitalumlagen<br />

II Sachanlagen<br />

1 Grundstücke, grundstücksgleiche Rechte mit Geschäfts-, Betriebs- und<br />

anderen Bauten<br />

2 Grundstücke, grundstücksgleiche Rechte ohne Bauten<br />

3 Re<strong>in</strong>igungs- und Entsorgungsanlagen<br />

4 Verteilungs- und Sammlungsanlagen<br />

5 Geleistete Anzahlungen und Anlagen im Bau<br />

B UMLAUFVERMÖGEN<br />

I Forderungen und sonstige Vermögensgegenstände<br />

1 Forderungen aus Lieferungen und Leistungen<br />

2 Forderungen an die Geme<strong>in</strong>de, andere Eigenbetriebe und Zweckverbände<br />

3 Sonstige Vermögensgegenstände<br />

II Guthaben bei Kredit<strong>in</strong>stituten<br />

294.741,00<br />

2.631,07<br />

720.620.00<br />

58.514.203,00<br />

490.826.38<br />

4.857.398,91<br />

878.379,72<br />

7.767,38<br />

34.833.003,38<br />

60.023.021,45<br />

5.743.546.01<br />

1.970.643,70<br />

7.714.239,71<br />

102.570.264,54<br />

31.12.2000<br />

DM TDM<br />

374 3<br />

768<br />

58.310<br />

572<br />

(»0.027<br />

7.652<br />

1.133<br />

12<br />

8.797<br />

2.650<br />

11.447<br />

PASSIVA<br />

A EIGENKAPITAL<br />

I Rucklagen<br />

Allgeme<strong>in</strong>e Rücklage<br />

II Verlust<br />

1 Verlust der Vorjahre<br />

2 Jahresverlust<br />

B EMPFANGENE ERTRAGSZUSCHÜSSE<br />

C SONDERPOSTEN AUS STRASSENENTWÄSSERUNGS-<br />

KOSTENANTEILEN<br />

D SONDERPOSTEN AUS INVESTITIONSZUSCHÜSSEN<br />

E RÜCKSTELLUNGEN<br />

DM<br />

-3 888 264,33<br />

-280 468 38<br />

447 600,25<br />

-4 168 732,71<br />

-3 721 132,46<br />

37 857 883,31<br />

7 561 340,13<br />

13 008 105,17<br />

Anlage 1<br />

31 12 2000<br />

DM TDM<br />

-287<br />

-3 602<br />

Sonstige Rückstellungen 710 155,25 396<br />

F VERBINDLICHKEITEN<br />

1 Verb<strong>in</strong>dlichkeiten gegenüber Kredit<strong>in</strong>stituten<br />

2 Verb<strong>in</strong>dlichkeiten aus Lieferungen und Leistungen<br />

3 Verb<strong>in</strong>dlichkeiten gegenüber der Geme<strong>in</strong>de und Zweckverbänden<br />

4 Sonstige Verb<strong>in</strong>dlichkeiten<br />

22 250 380 87<br />

39 550,00<br />

24 726 394,26<br />

137 588 01<br />

47 153 913,14<br />

102 570 264,54<br />

-3 441<br />

37 122<br />

6 627<br />

13 216<br />

24 516<br />

19<br />

27 304<br />

355<br />

52 194<br />

106 114

Abwasserentsorgung <strong>Radeberg</strong>, <strong>Radeberg</strong><br />

Gew<strong>in</strong>n- und Verlustrechnung für 2001<br />

1. Umsatzerlöse<br />

2. Sonstige betriebliche Erträge<br />

3. Materialaufwand<br />

Aufwendungen für bezogene Leistungen<br />

4. Abschreibungen auf immaterielle Vermögensgegenstände<br />

des Anlagevermögens und Sachanlagen<br />

5. Sonstige betriebliche Aufwendungen<br />

6. Sonstige Z<strong>in</strong>sen und ähnliche Erträge<br />

7. Z<strong>in</strong>sen und ähnliche Aufwendungen<br />

8. Ergebnis der gewöhnlichen Geschäftstätigkeit/Jahresverlust<br />

DM<br />

7.899.978,83<br />

807.519,33<br />

4.261.027,72<br />

2.172.985,01<br />

1.483.105,51<br />

195.747,42<br />

1.266.595,72<br />

DM<br />

8.707.498,16<br />

7.917.118,24<br />

-1.070.848,30<br />

-280.468,38<br />

Anlage 2<br />

2000<br />

TDM<br />

8.054<br />

630<br />

_8._684_<br />

7.792<br />

2.685<br />

660<br />

1JLB7<br />

231<br />

1.380<br />

-1.149<br />

-3.602<br />

Nachrichtlich:<br />

Behandlung des Jahresverlusts<br />

- auf neue Rechnung vorzutragen -280.468,38 -3.602<br />

7194/05

Abwasserentsorgung <strong>Radeberg</strong>, <strong>Radeberg</strong><br />

Anhang für 2001<br />

Allgeme<strong>in</strong>e H<strong>in</strong>weise<br />

Anlage 3<br />

Gemäß § 17 des Sächsischen Eigenbetriebsgesetzes (SächsEigBG) ist für den Schluss e<strong>in</strong>es<br />

jeden Wirtschaftsjahres e<strong>in</strong> Jahresabschlüsse bestehend aus Bilanz, Gew<strong>in</strong>n- und Verlustrechnung<br />

und Anhang sowie e<strong>in</strong> Lagebericht, aufzustellen. Gemäß § 7 der SächsEigBVO werden<br />

die Ansatzvorschriften, die Vorschriften über die Bilanz und die Gew<strong>in</strong>n- und Verlustrechnung,<br />

die Bewertungsvorschriften und die Vorschriften über den Anhang der großen Kapitalgesellschaften<br />

im Dritten Buch des HGB s<strong>in</strong>ngemäß angewandt.<br />

Für die Gew<strong>in</strong>n- und Verlustrechnung wurde das Gesamtkostenverfahren gewählt.<br />

Der Jahresabschluss ist <strong>in</strong> DM aufgestellt.<br />

Bilanzierungs- und Bewertungsmethoden<br />

Für die Aufstellung des Jahresabschlusses waren im Wesentlichen unverändert die nachfolgenden<br />

Bilanzierungs- und Bewertungsmethoden maßgebend. Änderungen im Ausweis gab<br />

es bezüglich folgendem Sachverhalt:<br />

Unter den immateriellen Vermögensgegenständen werden <strong>in</strong> Abweichung zum Vorjahresabschluss<br />

die an den Abwasserzweckverband "Obere Röder", <strong>Radeberg</strong> (im Folgenden: AZV<br />

oder AZV "Obere Röder" genannt), dessen Verbandsmitglied die Stadt <strong>Radeberg</strong> ist, geleisteten<br />

bzw. zu leistenden Kapitalumlagen ausgewiesen. Die Vorjahreswerte wurden im vorliegenden<br />

Jahresabschluss entsprechend angepasst.<br />

Die immateriellen Vermögensgegenstände werden <strong>in</strong> Höhe der anteiligen Abschreibungen auf<br />

die beim AZV mittels Kapitalumlage f<strong>in</strong>anzierten Vermögensgegenstände abgeschrieben.<br />

Das Sachanlagevermögen ist zu Anschaffungskosten angesetzt und wird, soweit abnutzbar,<br />

um planmäßige Abschreibungen verm<strong>in</strong>dert.<br />

Die Vermögensgegenstände des Sachanlagevermögens werden nach Maßgabe der voraussichtlichen<br />

Nutzungsdauer abgeschrieben. Für die Bemessung der betriebsgewöhnlichen Nutzungsdauer<br />