PDF-Datei

PDF-Datei

PDF-Datei

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

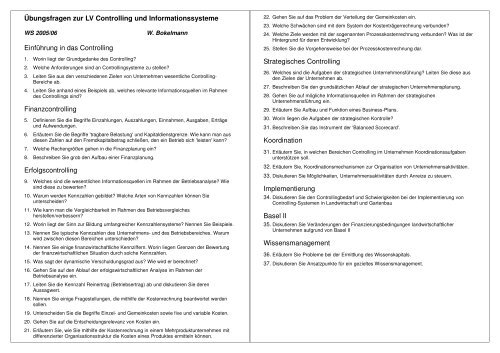

Übungsfragen zur LV Controlling und Informationssysteme<br />

WS 2005/06 W. Bokelmann<br />

Einführung in das Controlling<br />

1. Worin liegt der Grundgedanke des Controlling?<br />

2. Welche Anforderungen sind an Controllingsysteme zu stellen?<br />

3. Leiten Sie aus den verschiedenen Zielen von Unternehmen wesentliche Controlling-<br />

Bereiche ab.<br />

4. Leiten Sie anhand eines Beispiels ab, welches relevante Informationsquellen im Rahmen<br />

des Controllings sind?<br />

Finanzcontrolling<br />

5. Definieren Sie die Begriffe Einzahlungen, Auszahlungen, Einnahmen, Ausgaben, Erträge<br />

und Aufwendungen.<br />

6. Erläutern Sie die Begriffe 'tragbare Belastung' und Kapitaldienstgrenze. Wie kann man aus<br />

diesen Zahlen auf den Fremdkapitalbetrag schließen, den ein Betrieb sich 'leisten' kann?<br />

7. Welche Rechengrößen gehen in die Finanzplanung ein?<br />

8. Beschreiben Sie grob den Aufbau einer Finanzplanung.<br />

Erfolgscontrolling<br />

9. Welches sind die wesentlichen Informationsquellen im Rahmen der Betriebsanalyse? Wie<br />

sind diese zu bewerten?<br />

10. Warum werden Kennzahlen gebildet? Welche Arten von Kennzahlen können Sie<br />

unterscheiden?<br />

11. Wie kann man die Vergleichbarkeit im Rahmen des Betriebsvergleiches<br />

herstellen/verbessern?<br />

12. Worin liegt der Sinn zur Bildung umfangreicher Kennzahlensysteme? Nennen Sie Beispiele.<br />

13. Nennen Sie typische Kennzahlen des Unternehmens- und des Betriebsbereiches. Warum<br />

wird zwischen diesen Bereichen unterschieden?<br />

14. Nennen Sie einige finanzwirtschaftliche Kennziffern. Worin liegen Grenzen der Bewertung<br />

der finanzwirtschaftlichen Situation durch solche Kennzahlen.<br />

15. Was sagt der dynamische Verschuldungsgrad aus? Wie wird er berechnet?<br />

16. Gehen Sie auf den Ablauf der erfolgswirtschaftlichen Analyse im Rahmen der<br />

Betriebsanalyse ein.<br />

17. Leiten Sie die Kennzahl Reinertrag (Betriebsertrag) ab und diskutieren Sie deren<br />

Aussagwert.<br />

18. Nennen Sie einige Fragestellungen, die mithilfe der Kostenrechnung beantwortet werden<br />

sollen.<br />

19. Unterscheiden Sie die Begriffe Einzel- und Gemeinkosten sowie fixe und variable Kosten.<br />

20. Gehen Sie auf die Entscheidungsrelevanz von Kosten ein.<br />

21. Erläutern Sie, wie Sie mithilfe der Kostenrechnung in einem Mehrproduktunternehmen mit<br />

differenzierter Organisationsstruktur die Kosten eines Produktes ermitteln können.<br />

22. Gehen Sie auf das Problem der Verteilung der Gemeinkosten ein.<br />

23. Welche Schwächen sind mit dem System der Kostenträgerrechnung verbunden?<br />

24. Welche Ziele werden mit der sogenannten Prozesskostenrechnung verbunden? Was ist der<br />

Hintergrund für deren Entwicklung?<br />

25. Stellen Sie die Vorgehensweise bei der Prozesskostenrechnung dar.<br />

Strategisches Controlling<br />

26. Welches sind die Aufgaben der strategischen Unternehmensführung? Leiten Sie diese aus<br />

den Zielen der Unternehmen ab.<br />

27. Beschreiben Sie den grundsätzlichen Ablauf der strategischen Unternehmensplanung.<br />

28. Gehen Sie auf mögliche Informationsquellen im Rahmen der strategischen<br />

Unternehmensführung ein.<br />

29. Erläutern Sie Aufbau und Funktion eines Business-Plans.<br />

30. Worin liegen die Aufgaben der strategischen Kontrolle?<br />

31. Beschreiben Sie das Instrument der 'Balanced Scorecard'.<br />

Koordination<br />

31. Erläutern Sie, in welchen Bereichen Controlling im Unternehmen Koordinationsaufgaben<br />

unterstützen soll.<br />

32. Erläutern Sie, Koordinationsmechanismen zur Organisation von Unternehmensaktivitäten.<br />

33. Diskutieren Sie Möglichkeiten, Unternehmensaktivitäten durch Anreize zu steuern.<br />

Implementierung<br />

34. Diskutieren Sie den Controllingbedarf und Schwierigkeiten bei der Implementierung von<br />

Controlling-Systemen in Landwirtschaft und Gartenbau<br />

Basel II<br />

35. Diskutieren Sie Veränderungen der Finanzierungsbedingungen landwirtschaftlicher<br />

Unternehmen aufgrund von Basel II<br />

Wissensmanagement<br />

36. Erläutern Sie Probleme bei der Ermittlung des Wissenskapitals.<br />

37. Diskutieren Sie Ansatzpunkte für ein gezieltes Wissensmanagement.

Literatur zur LV Controlling<br />

W. Bokelmann, WS 2005/2006<br />

BAUM, H.-G.; COENENBERG, A. G.; GÜNTHER, T.: Strategisches Controlling. 2. Auflage.<br />

Stuttgart (Schäffer-Poeschel) 1999.<br />

BERENS, W.; HOFFJAN, A.; SCHMITTING, W.: Controlling in Fallstudien. Von<br />

Erbsenzählern und Zahlenzauberinnen. Stuttgart (Schäffer-Poeschel) 1999.<br />

HUCH, B.; BEHME, W.; OHLENDORF, T.: Rechnungswesenorientiertes Controlling. Ein<br />

Leitfaden für Studium und Praxis. Physica Verlag, Heidelberg 2004<br />

COENENBERG, A. G.; SALFELD, R.: Wertorientierte Unternehmensführung. Vom<br />

Strategieentwurf zur Implementierung. Schäffer Poeschel, Stuttgart 2003<br />

FRIEDL, B.: Controlling. Paderborn (UTB) 2002<br />

HIRSCHAUER, N.: Controlling. Aus: ODENING, M.; BOKELMANN, W. (Hrsg.):<br />

Agrarmanagement. Landwirtschaft, Gartenbau Stuttgart (Ulmer) 2001. S. 276-<br />

339.<br />

HORVATH & PARTNER: Das Controllingkonzept. Der Weg zu einem wirkungsvollen<br />

Controllingsystem. 5. Auflage, München (dtv Beck) 2003.<br />

HORVATH, P.: Controlling. 7. vollständig überarbeitete Auflage. München (Vahlen) 2003<br />

KÜPPER, H.-U.; WEBER, J.: Grundbegriffe des Controlling. Stuttgart (Schäffer-Poeschel)<br />

1995.<br />

KÜPPER, H. U.: Controlling. Stuttgart (Schäffer-Poeschel) 2005.<br />

ODENING, M.; BOKELMANN, W. (Hrsg.): Agrarmanagement. Landwirtschaft, Gartenbau<br />

Stuttgart (Ulmer) 2001.<br />

PREIßNER, A.: Praxiswissen Controlling. Grundlagen, Werkzeuge, Anwendungen.<br />

München, Wien (Hansen) 1999.<br />

REICHMANN, T.: Controlling. Concepts of Management Control, Controllership, and<br />

Ratios. Berlin, Heidelberg u. a. (Springer) 1997.<br />

SCHWARZ, R.: Controlling-Systeme. Eine Einführung in Grundlagen, Komponenten und<br />

Methoden des Controlling. Gabler, Wiesbaden 2002<br />

STEINLE, C.; BRUCH, H. (HRSG.): Controlling. Kompendium für Ausbildung und Praxis.<br />

3. Auflage, Schäffer Poeschel, Stuttgart 2003.<br />

VOSS, S.; GUTENSCHWAGER, K.: Informationsmanagement. Berlin, Heidelberg u. a.<br />

(Springer) 2001<br />

WEBER, J.: Einführung in das Controlling. 9. Auflage Stuttgart (Schäffer-Poeschel)<br />

2002.<br />

WEBER, J.: Das Advanced-Controlling-Handbuch. Wiley, Weinheim 2005.<br />

WITT, F.-J.; WITT, K.: Controlling für Mittel- und Kleinbetriebe. Bausteine und<br />

Handwerkszeug für den Controllingleitstand. München (dtv Beck) 1993.

Controlling und Informationssysteme<br />

Teil: Controlling<br />

W. Bokelmann<br />

WS 2005/2006<br />

w.bokelmann@agrar.hu-berlin.de<br />

50%<br />

0% 100%<br />

50%<br />

0% 100%<br />

50%<br />

50%<br />

0% 100% 0% 100%<br />

Gliederung der LV<br />

Controlling und Informationssysteme<br />

• Einführung in das Controlling<br />

• Finanzcontrolling<br />

• Erfolgscontrolling<br />

• Strategisches Controlling<br />

• Ergänzende Kapitel<br />

– Koordinationsaufgaben des Controlling<br />

– Entwicklung und Implementierung von<br />

Controllingsystemen<br />

– Einführung in das Wissensmanagement<br />

Gliederung der LV<br />

Einführung in das Controlling<br />

• Aufgaben<br />

• Grundgedanke<br />

• Verhaltenswirkungen<br />

• Anforderungen an Controlling-Systeme<br />

• Controlling-Bereiche<br />

Gliederung<br />

Finanzcontrolling<br />

• Unterschiede: Ertrag/Aufwand; Kosten/ Leistungen;<br />

Einzahlungen/Auszahlungen; Einnahmen/Ausgaben<br />

• Finanzwirtschaftliche Aufgaben<br />

– Finanzplanung und -kontrolle<br />

– Haltung einer Liquiditätsreserve<br />

– strukturelle Liquiditätssicherung<br />

• Finanzkennzahlen<br />

– Bilanzstrukturkennzahlen<br />

– Neuere Ansätze<br />

– Grenzen finanzwirtschaftlicher Jahresabschlussanalyse<br />

• Finanzplanung<br />

– Kurzfristige Finanzplanung<br />

– langfristige Finanzplanung<br />

– Kapitaldienstgrenze<br />

• Rating durch Banken/Basel II

Gliederung: Erfolgscontrolling<br />

• Kennzahlen<br />

– Ziele der Kennzahlenbildung<br />

• Formen von Kennzahlen<br />

• Trennung Betrieb/Unternehmen<br />

• Kennzahlensysteme<br />

– Kennzahlenanalyse/ Betriebsvergleich<br />

• Gruppierung der Betriebe<br />

• Fragengeleitetes Konzept<br />

• Erfolgsanalyse<br />

• Urteilsbildung<br />

– Offene Fragen/Ausblick<br />

• Berechnung des Lohnansatzes<br />

• Diskriminanzanalyse<br />

• Neuronale Netze<br />

• Grundlagen der Kostenrechnung/-kontrolle<br />

• Prozesskostenrechnung<br />

Gliederung<br />

Strategisches Controlling<br />

• Grundlagen der strategischen Planung<br />

• Informationsbeschaffung<br />

• Strategische Kontrolle<br />

– Arten der Kontrolle<br />

– Balanced Scorecard<br />

– Business Plan<br />

Gliederung<br />

Ergänzende Kapitel<br />

• Koordinationsaufgaben des Controlling<br />

– Budgetierung<br />

– Verrechnungspreise<br />

• Entwicklung und Implementierung von<br />

Controllingsystemen<br />

• Einführung in das Wissensmanagement<br />

• Umweltcontrolling<br />

Einführung in das Controlling<br />

• Aufgaben<br />

• Grundgedanke<br />

• Anforderungen an Controlling-Systeme<br />

• Controlling-Bereiche

Die spezifische und generelle Umwelt einer<br />

Unternehmung<br />

Finanzieller<br />

Sektor<br />

Staatlicher<br />

Sektor<br />

Gesellsch. Einflüsse<br />

Wettbewerbs<br />

sektor-<br />

Absatzsektor<br />

Zulieferersektor<br />

rechtl. Einflüsse Polit. Einflüsse<br />

Beschaffungsmärkte<br />

Mitarbeiter<br />

Lieferanten<br />

Lohn,<br />

Gehalt<br />

Geld- u.<br />

Kapitalmärkte<br />

Arbeit<br />

Wirtschaftl. Einflüsse<br />

Eigentümer<br />

Gewinne,<br />

ggf.<br />

Kap.-rückz.<br />

Staat<br />

Gläubiger<br />

Unternehmen:<br />

Kombinationsprozess der<br />

Beiträge = Verzehr und<br />

Erstellung von Gütern<br />

Steuern,<br />

Gebühren<br />

Zinsen,<br />

Kap.-rückz.<br />

Fremdkapital<br />

Gewerkschaftssektor<br />

Unternehmen unterhalten „Geschäftsbeziehungen“<br />

zu allen Bezugsgruppen<br />

Entgelt<br />

Material,<br />

Betriebsmittel,<br />

Dienstl.<br />

Eigenkapital<br />

Subventionen,<br />

Infrastruktur<br />

Entgelt<br />

Beiträge<br />

Anreize<br />

Produkte<br />

Jost 2000, S. 48<br />

Kunden<br />

Absatzmärkte<br />

Aufgaben der Unternehmensführung<br />

Kapitalgeber sind vom Gesetzgeber<br />

im besonderen Maße gesichert.<br />

Insofern kommt der Aufrechterhaltung<br />

der Zahlungsfähigkeit<br />

eine besondere<br />

Bedeutung zu.<br />

Wettbewerbs<br />

sektor-<br />

Finanzieller<br />

Zulieferer-<br />

Sektor<br />

sektor<br />

rechtl. Einflüsse<br />

Gewerk-<br />

Polit. Einflüsse<br />

Staatlicher<br />

schafts<br />

Sektor<br />

sektor<br />

Unternehmen müssen sich<br />

den veränderten Ansprüchen<br />

der Stakeholder im Unternehmensumfeld<br />

anpassen.<br />

Das erfordert die Wahrnehmung<br />

von solchen Veränderungen sowie<br />

die rechtzeitige Anpassung daran.<br />

Gesellsch. Einflüsse<br />

Absatzsektor<br />

Wirtschaftl Einflüsse<br />

Anpassungs- und Entwicklungsorientierung<br />

Neue Erfolgspotentiale<br />

Strategisches<br />

Management<br />

Strategische Frühaufklärung,<br />

Planung, Umsetzung<br />

und Kontrolle<br />

SWOT-Analyse,<br />

Strategiebewertung,<br />

Prämissen- und Ausführungskontrolle<br />

Bestehende<br />

Erfolgspotenziale<br />

Operatives<br />

Management<br />

Effiziente Beschaffungs-,Produktions-<br />

und<br />

Absatzorganisation<br />

Produktionsmanagement,<br />

Führung und Organisation<br />

Allgemein müssen sich<br />

Unternehmen als ‚fortschrittfähig‘<br />

erweisen. Sie benötigen die Fähigkeit,<br />

aus Erfahrungen lernen zu können.<br />

Erfolg<br />

Unternehmen müssen eine<br />

ausreichend große Wertschöpfung<br />

erzielen, um die<br />

Ansprüche externer und interner<br />

Stakeholder befriedigen<br />

zu können. Zur Erzielung einer<br />

ausreichenden Wertschöpfung<br />

ist eine effiziente Koordination betrieblicher<br />

Aktivitäten notwendig.<br />

Liquidität<br />

Finanzmanagement<br />

Effizienter Kapitaleinsatz<br />

und Finanzmittelbeschaffung,<br />

Liquiditätssicherung<br />

Investitions-,<br />

Finanzplanung und<br />

-kontrolle

Aufgaben des Controllingsystems<br />

Horvath 1992<br />

Controller als<br />

Navigator<br />

Instrumente<br />

UNTERNEHMUNG<br />

Steuermann<br />

Geschäftsmann<br />

Controlling: Schnittmenge von Aktivitäten<br />

der Manager und Controller<br />

Manager Controller<br />

Controlling<br />

Einschätzungen vornehmen,<br />

Maßnahmen treffen,<br />

Mitarbeiter motivieren<br />

Schäffer, Weber 1999, S. 22<br />

Entscheidungen<br />

vorbereiten<br />

Relevante Informationen<br />

und unabhängige<br />

Sichtweisen liefern<br />

Controlling # Unternehmensführung<br />

Aufgaben des<br />

Controlling<br />

Koordinationsfunktion Servicefunktion<br />

Koordination von<br />

Führungsaufgaben<br />

Abstimmen von Planung,<br />

Steuerung und Kontrolle<br />

Abstimmen von kurz-, mittelund<br />

langfistigen Entscheidungen<br />

Koordinationsunterstützung<br />

betrieblicher<br />

Aktivitäten<br />

(dezentrale Organisation)<br />

Methodische Entscheidungsunterstützung<br />

EntscheidungsorientierteInformationsversorgung<br />

Ossadnik 1998, S. 26<br />

Die Stufen und Elemente des koordinierenden<br />

Controllingprozesses<br />

Informationsnutzung: Koordinierte Entscheidungsfindung<br />

Datenbeschaffung<br />

Datenaufbereitung<br />

und<br />

-analyse<br />

Koordinierende<br />

Informationsbereitstellung<br />

Wo? Womit?<br />

Welche?<br />

• Innerhalb des<br />

Unternehmens<br />

•Außerhalb des<br />

Unternehmens<br />

Z. B.<br />

•Produktionssteuerung<br />

•Kennzahlenanalyse<br />

•Finanzplanung<br />

•Kostenrechnung<br />

• Kontrollen und<br />

Abweichungsanalysen<br />

•Investitionsrechnung<br />

• Budgetvorgaben<br />

•Kennzahlen und<br />

Kennzahlensysteme<br />

•Verrechnungspreise

Informationsfelder des Controlling<br />

Entscheidungsanregung<br />

– Unzufriedenheit<br />

- Soll-Ist-Abweichung<br />

Suchphase/Alternativengenerierung<br />

Beurteilungs- und<br />

Auswahlphase<br />

Realisationsphase<br />

Umsetzen geplanter<br />

Strategie/Entscheidungen<br />

Kontrollphase<br />

Prüfen, ob Ziele erreicht<br />

wurden<br />

Teilsysteme<br />

des<br />

Rechungswesens<br />

Rechengrößen<br />

Saldo<br />

Zielgröße<br />

Finanzwirtschaft Operativer Bereich<br />

(Produktion)<br />

• Zahlungsprobleme<br />

• Finanzkennzahlen<br />

• Finanzplan<br />

• Finanzmarktinformationen<br />

• Förderprogramme<br />

• Berater u. a.<br />

Informationsquellen/-instrumente<br />

• Marktbeobachtung<br />

• Erfolgskennzahlen<br />

• Betriebsvergleich<br />

• Beratung<br />

• Fachzeitschriften<br />

• ‚Experimente‘,<br />

Erfahrungen<br />

Ziele und Mindestbe- Produktionsziele<br />

dingungen formulieren konkretisieren<br />

• Kurzfristige Bedingungen • DB der Produktions-<br />

• Langfristige Bedingungen verfahren<br />

Kreditunterlagen<br />

• Jahresabschlüsse<br />

• Grundbuchauszüge<br />

• Investitions- und<br />

Finanzplan<br />

• Finanzplan<br />

• Soll-Ist-Vergleich<br />

Operative Pläne<br />

• Arbeitsplanung<br />

• Bestellplanung<br />

• Lagerung<br />

• Erträge/Kosten<br />

• Kulturmaßnahmen<br />

Betriebliches Rechnungswesen<br />

Liquiditätsrechnungen Jahresabschluss<br />

Finanzrechnung<br />

EinzahlungenAuszahlungen<br />

Zahlungssaldo<br />

bzw.<br />

Einzahlungs-/Auszahlungsüberschuss<br />

Liquidität<br />

Finanzierungsrechnung<br />

Einnahmen<br />

Ausgaben<br />

Finanzsaldo<br />

GuV<br />

Erträge<br />

Aufwendungen<br />

Gewinn/<br />

Verlust<br />

(pagatorisch)<br />

Bilanz<br />

Vermögen<br />

Schulden<br />

Eigenkapital<br />

Erfolg<br />

Strategischer Bereich<br />

• Wettbewerbsanalyse<br />

• Marktbeobachtungen<br />

• Preisberichtstellen,<br />

Marktbeobachtungen<br />

• Marktbefragungen<br />

• Optimale Betriebsgröße<br />

Strategische Ziele<br />

konkretisieren<br />

• Nutzwertanalyse<br />

• Make or Buy-Analyse<br />

Prüfen der Umsetzung<br />

strategischer Programme<br />

• Organisation<br />

• Personal<br />

• Information<br />

• Prämissenkontrolle<br />

• Durchführungskontrolle<br />

Unterschiedliche betriebswirtschaftliche Ziele und<br />

unterschiedliche Informationsempfänger bedingen<br />

unterschiedliche Rechnungssysteme<br />

Kosten- und<br />

Leistungsrechnung<br />

(KLAR)<br />

Kosten<br />

Leistungen<br />

Gewinn/<br />

Verlust<br />

(Betriebsergebnis)<br />

(kalkulatorisch)<br />

Aufgaben und Grundbegriffe des Rechungswesens<br />

Das Rechungswesen hat die Aufgabe, Information über betriebliche Aktivitäten sowie über die Beziehungen der<br />

Unternehmung zu seiner Umwelt zu sammeln und jeweils für spezifische Entscheidungen aufzubereiten.<br />

Stromgrößen<br />

Finanzbuchhaltung<br />

(pagatorische<br />

Rechung)<br />

Einzahlungen<br />

= Zunahme des Zahlungsmittelbestandes<br />

Auszahlungen<br />

= Abnahme des Zahlungsmittelbestandes<br />

Einnahmen<br />

= Zuflüsse zum Geldvermögen<br />

Ausgaben<br />

= Abflüsse vom Geldvermögen<br />

Rechnungswesen<br />

Was ?<br />

Worüber ?<br />

Für wen ?<br />

Grundbegriffe des Betrieblichen Rechungswesens<br />

Gewinn- und Verlustrechung<br />

(zeitraumbezogene Betrachtung)<br />

Erträge<br />

Erhöhung des Geldund<br />

Sachvermögens<br />

(Wertzuwachs)<br />

Aufwendungen<br />

Verminderung des Geldund<br />

Sachvermögens<br />

(Wertverlust)<br />

Geldvermögen = Zahlungsmittelbestand und<br />

Bestand an Forderungen<br />

abzüglich Verbindlichkeiten<br />

Erfassung, Aufbereitung<br />

und Weitergabe von<br />

Informationen<br />

Über die finanziellen<br />

Auswirkungen des Unternehmensgeschehens<br />

An Personen, die sich für die<br />

finanzielle Situation des<br />

Unternehmens interessieren.<br />

Betriebsbuchhaltung<br />

(kalkulatorische Rechnung)<br />

Leistungen<br />

Wert der im Betrieb<br />

hergestellten Produkte<br />

(Güter, Dienste,<br />

Rechte)<br />

Kosten<br />

Geldwert des Ge- und<br />

Verbrauchs von Produktionsfaktoren<br />

für die Erstellung<br />

betrieblicher Leistungen<br />

Informationsempfänger<br />

• Management<br />

Bestandgrößen<br />

(Bilanz)<br />

zeitpunktbezogen<br />

Vermögen<br />

aktivierbare Güter und<br />

Rechte, die dem Unternehmen<br />

zugerechnet<br />

werden<br />

(Mittelverwendung)<br />

Kapital<br />

Summe aller von Kapitalgebern<br />

zur Vergütung gestellten<br />

finanziellen Mitteln<br />

(Mittelherkunft)<br />

„Das Rechnungswesen liefert Informationen über die<br />

finanziellen Auswirkungen der Geschäftsbeziehungen“<br />

• Eigentümer<br />

• Gläubiger<br />

• Mitarbeiter<br />

• Lieferanten<br />

• Kunden<br />

• Staat<br />

„Internes<br />

Rechnungswesen“<br />

„Konvergenz“<br />

„Externes<br />

Rechnungswesen“

Finanzcontrolling<br />

• Unterschiede: Ertrag/Aufwand; Kosten/ Leistungen;<br />

Einzahlungen/Auszahlungen; Einnahmen/Ausgaben<br />

• Finanzwirtschaftliche Aufgaben<br />

– Finanzplanung und -kontrolle<br />

– Haltung einer Liquiditätsreserve<br />

– strukturelle Liquiditätssicherung<br />

– Finanzmittelbeschaffung<br />

• Finanzkennzahlen<br />

– Bilanzstrukturkennzahlen<br />

– Neuere Ansätze<br />

– Grenzen finanzwirtschaftlicher Jahresabschlussanalyse<br />

• Finanzplanung<br />

– Kurzfristige Finanzplanung<br />

– langfristige Finanzplanung<br />

– Kapitaldienstgrenze<br />

Typische Finanzierungsfehler in landwirtschaftlichen/<br />

gartenbaulichen Unternehmen<br />

fehlender Finanzierungsplan<br />

• schlechte Abstimmung der Laufzeit<br />

von Krediten und der Nutzungsdauer<br />

von Investitionen;<br />

• falsche Einschätzung der Eigenmittel<br />

durch Orientierung am<br />

lfd. Konto, z.B. nach der Ernte;<br />

• Überschätzung der Eigenleistung<br />

und ungenügende Einplanung<br />

von Vieh- und Umlaufkapital;<br />

• keine Berücksichtigung ausreichender<br />

Finanzierungsreserven.<br />

Finanzierungsfehler<br />

im Unternehmen<br />

unzureichende<br />

Finanzierungskontrolle<br />

• keine Buchführung mit lfd.<br />

Kontrolle durch Rückberichte:<br />

Fehlentwicklung werden daher<br />

nicht rechtzeitig erkannt;<br />

• Unklarheit über den aktuellen<br />

Fremdkapitalstand und seine<br />

Zusammensetzung;<br />

• Möglichkeiten zur schnellen<br />

Korrektur von Finanzierungsfehlern<br />

werden nicht genutzt.<br />

zu teure Finanzierung<br />

• kein Vergleich zwischen den Angeboten<br />

(Effektivzins) verschiedener<br />

Kreditinstitute;<br />

• Verzicht auf öffentliche Förderung<br />

sowie Beleihung bestehender<br />

Lebensversicherungen;<br />

• zu hohe kurzfristige Verbindlichkeiten,<br />

vor allem bei Lieferanten<br />

(Folge: Überziehungsprovision);<br />

• Dauerschulden auf dem lfd.<br />

Konto werden nicht rechtzeitig<br />

umgeschuldet.<br />

Analyse der finanziellen Situation<br />

langfristige<br />

Erhaltung der<br />

Zahlungsfähigkeit<br />

Horizontale +<br />

vertikale<br />

Finanzierungsregel<br />

Eigenkapital + lfr. Fk<br />

Anlagevermögen<br />

Eigenkapital<br />

Gesamtkapital<br />

kurzfristige Erhaltung<br />

der Zahlungsfähigkeit<br />

Liquidität 1<br />

Guthaben +<br />

Forderungen -<br />

kurzfristige<br />

Verbindlichkeiten >0<br />

Einbeziehung der<br />

Ertragskraft<br />

Dynamischer<br />

Verschuldungsgrad<br />

Fremdkapital<br />

Netto-Cash Flow<br />

Schema zur Ermittlung der Kapitaldienstgrenze<br />

und der tragbaren Belastung<br />

Betriebseinnahmen (Einzahlungen)<br />

- Betriebsausgaben (Auszahlungen)<br />

= Geldrohüberschuß<br />

- Abschreibungen<br />

= Roheinkommen der Unternehmerfamilie<br />

+ Außerbetriebliche Einnahmen<br />

- Entnahmen für den privaten Bereich<br />

- private Belastungen (Alterskasse, pers.<br />

Versicherungen/Steuern usw.)<br />

- Pacht- und Mietzahlungen<br />

- Reserve<br />

= Kapitaldienstgrenze<br />

- Kapitaldienst für vorhandene Schulden<br />

= tragbare Belastung

Beispiel für eine Liquiditätsplanung<br />

Woche/Monat/Jahre<br />

Zahlungsmittelbestand<br />

Umsatzerlöse<br />

Sonstige Einzahlungen<br />

Einnahmen aus dem<br />

Finanzbereich<br />

Summe der Einzahlungen<br />

Personalausgaben<br />

Materialausgaben<br />

Sonstige Ausgaben<br />

Auszahlungen aus dem<br />

Finanzbereich<br />

. Zinsen<br />

. Tilgung<br />

Summe der Auszahlungen<br />

Zahlungsmittelsaldo<br />

1 2 ´3 4 5<br />

20.000<br />

40.000<br />

5.000<br />

45.000<br />

20.000<br />

15.000<br />

10.000<br />

45.000<br />

20.000<br />

20.000<br />

20.000<br />

20.000<br />

20.000<br />

15.000<br />

10.000<br />

45.000<br />

-5.000<br />

Gliederung der Unternehmensrechnung<br />

Unternehmensrechnung<br />

Extern Intern<br />

Bilanz<br />

GuV<br />

Lagebericht<br />

Sozialbilanz<br />

Kosten- und<br />

Leistungsrechnung<br />

Investitionsrechnung<br />

Finanzrechnung<br />

Erfolgscontrolling<br />

• Kennzahlen<br />

– Ziele der Kennzahlenbildung<br />

• Formen von Kennzahlen<br />

• Trennung Betrieb/Unternehmen<br />

• Kennzahlensysteme<br />

– Kennzahlenanalyse/ Betriebsvergleich<br />

• Gruppierung der Betriebe<br />

• Fragengeleitetes Konzept<br />

• Erfolgsanalyse<br />

• Urteilsbildung<br />

– Offene Fragen/Ausblick<br />

• Berechnung des Lohnansatzes<br />

• Diskriminanzanalyse<br />

• Neuronale Netze<br />

• Grundlagen der Kostenrechnung/-kontrolle<br />

• Prozesskostenrechnung<br />

Begriffe des Rechnungswesens<br />

Werteverzehr, der<br />

bei der betrieblichen<br />

Leistungserstellung<br />

normalerweise<br />

anfällt<br />

= Kosten<br />

Werteverzehr, der<br />

zwar betrieblich bedingt,<br />

aber außergewöhnlich,betriebsfremd<br />

oder periodenfremd<br />

ist<br />

= Neutraler Aufwand<br />

Aufwand Ertrag<br />

Betriebsergebnis<br />

Kosten Leistung<br />

Neutrales Ergebnis<br />

neutraler neutraler<br />

Aufwand Ertrag<br />

Wertezuwachs, der<br />

aus der betrieblichen<br />

Leistungserstellung<br />

normalerweise<br />

hervorgeht<br />

= Leistung<br />

Wertezuwachs, der<br />

zwar betrieblich bedingt,<br />

aber außergewöhnlich,betriebsfremd<br />

oder periodenfremd<br />

ist<br />

= Neutraler Ertrag

Unternehmen<br />

Ein Betrieb, der in der Marktwirtschaft zum Verkauf produziert,<br />

wird als Unternehmen bezeichnet. Er ist örtlich nicht<br />

gebunden und stellt die wirtschaftlich-finanzielle und<br />

rechtliche<br />

Einheit dar.<br />

Systemabhängigkeit<br />

Aufgaben der Unternehmensleitung<br />

- Festlegung der Ziele<br />

- Informationen sammeln und auswerten<br />

- Bestimmen der Betriebsorganisation<br />

- Investition<br />

- Finanzwirtschaftliche Kontrolle<br />

Kenngrößen des Unternehmers<br />

Unternehmensertrag<br />

- neutraler Ertrag<br />

- Zinseinnahmen<br />

- Pachteinnahmen<br />

= Betriebsertrag<br />

Unternehmensaufwand<br />

- neutraler Aufwand<br />

- Pachten<br />

- Fremdkapitalzinsen<br />

Betriebsaufwand<br />

Vorlage<br />

Jahresabschluss<br />

Datenbereinigung<br />

Kennzahlenbildung<br />

und<br />

Auswahl<br />

Betrieb<br />

Örtliche, technische und organisatorische Produktionseinheit,<br />

in der Produktionsfaktoren zusammengefaßt<br />

sind und durch planmäßiges Handeln zur Gütererzeugung<br />

kombiniert werden.<br />

Systemunabhängigkeit<br />

Aufgaben der Betriebsleitung<br />

- Umsetzung des Unternehmensplanes in ein Produktionsprogramm<br />

- Umsetzung in technische Verfahren<br />

- Beschaffung von Produktionsmitteln<br />

- produktonstechnische Verbesserungen<br />

- Disposition der Arbeitskräfte<br />

Kenngrößen des Betriebes<br />

Betriebsertrg<br />

Erzeugung von Gütern, Diensten und Rechten, die in<br />

einem lw. Betrieb innerhalb einer Rechnungsperiode<br />

erfolgt.<br />

Betriebsaufwand<br />

bereinigter Betriebsertrag<br />

Die auf der Produktionsfläche erwirtschaftete Produktionsleistung<br />

ohne Vorleistung Dritter.<br />

Betriebsaufwand<br />

Die durch den Einsatz von Arbeit und Kapital erwirtschaftete<br />

Wertschöpfung eines Betriebes.<br />

Reinertrag<br />

Nettoertrag eines schuldenfreien Betriebes, der mit<br />

fremden Arbeitskräften bewirtschaftet wird.<br />

Mehrstufiger Beurteilungsprozess bei<br />

der Jahresabschlussanalyse<br />

Auswertung<br />

Generierung von<br />

Fragen und<br />

Dialog<br />

Urteil über<br />

das Unternehmen<br />

Der Prozess derJahresabschlussanalyse<br />

Jahresabluss<br />

Informationspotential<br />

Kennzahlenbildung<br />

Typen von Kennzahlen<br />

Kennzahlen<br />

Relative<br />

Kennzahlen<br />

Absolute<br />

Kennzahlen<br />

Kennzahlenauswahl<br />

Informationsverdichtung/<br />

Urteilsbegründung<br />

Beziehungszahlen<br />

Gliederungszahlen<br />

Indexzahlen<br />

Urteilsbildung<br />

Betriebsertrag/AK<br />

ber.<br />

Betriesertrag/qm<br />

Lohnaufwand in %<br />

des Betriebsertrages<br />

Fremdkapital in %<br />

Vermögens<br />

Betriebsertrag in %<br />

1990<br />

Eigenkapitalentwicklung<br />

in DM

Ableitung der betrieblichen Erfolgsgrößen<br />

Betriebsertrag<br />

Bildet die Entlohnung für ....<br />

Sachaufwand<br />

Spezialaufwand<br />

Unterhaltung<br />

Allgemeiner<br />

Auswand<br />

(mit Betriebssteuern<br />

und -lasten)<br />

Abschreibungen<br />

Betriebseinkommen<br />

Alle im Betrieb tätigen<br />

Arbeitskräfte und das<br />

eingesetzte Kapital<br />

Lohnaufwand<br />

für<br />

Fremd-AK<br />

Roheinkommen<br />

Die im Betrieb tätigen<br />

Familien-AK und das<br />

eingesetzte Kapital<br />

Lohnansatz<br />

Reinertrag<br />

Das im Betrieb eingesetzte<br />

(Gesamt-)<br />

Kapital<br />

Zinsansatz<br />

Reinertragsdifferenz<br />

Unternehmerisches<br />

Risiko<br />

Return on Investment - Marktfruchtbetriebe<br />

Return on<br />

Investment<br />

2,87<br />

Rost 2001, 232<br />

Gewinnrate<br />

5,21<br />

*<br />

Kapitalumschlag<br />

0,55<br />

Ergebnis vor<br />

Steuer<br />

121.688<br />

/<br />

Unternehmensertrag<br />

4.084.116<br />

Unternehmensertrag<br />

4.084.116<br />

Vermögen<br />

insgesamt<br />

7.401.036<br />

Unternehmensertrag<br />

4.084.116<br />

-<br />

/ +<br />

Unternehmensaufwand<br />

3.871.428<br />

Anlagevermögen<br />

4.224.642<br />

Umlaufvermögen<br />

3.176.394<br />

Ablauf der Erfolgsanalyse - eine Übersicht<br />

Entnahmeansprüche<br />

Erfolgsanalyse<br />

Unternehmen Betrieb<br />

1<br />

Ursachenanalyse<br />

Ertrag Aufwand<br />

3<br />

Fragen/Ansätze für<br />

Verbesserungen<br />

Ablauf der Erfolgsanalyse - Unternehmen<br />

• Reicht der Gewinn zur Abdeckung der<br />

Entnahmeansprüche aus?<br />

(Gewinn/Fam. AK)<br />

• Wie war die Gewinnentwicklung<br />

in den vergangenen Jahren?<br />

• Wie war die Eigenkapitalentwicklung<br />

in den vergangenen Jahren?<br />

• Wie ist die Differenz zwischen sonst.<br />

Unternehmensertrag und -aufwand?<br />

Entnahmeansprüche<br />

4<br />

Erfolgsanalyse<br />

Faktorentlohnung<br />

Unternehmen Betrieb<br />

1<br />

Ursachenanalyse<br />

Ertrag Aufwand<br />

3<br />

Fragen/Ansätze für<br />

Verbesserungen<br />

4<br />

2<br />

Faktorentlohnung<br />

2

Ablauf der Erfolgsanalyse -Betrieb<br />

• Wurde eine volle Faktorentlohnung erreicht?<br />

(Reinertragsdifferenz positiv?)<br />

• Reicht der Reinertag aus, um Fremdkapitalzinsen<br />

zu decken?<br />

• Wie hat sich der Reinertrag in den<br />

vergangenen Jahren entwickelt?<br />

Entnahmeansprüche<br />

Erfolgsanalyse<br />

Unternehmen Betrieb<br />

1<br />

Ursachenanalyse<br />

Ertrag Aufwand<br />

3<br />

Fragen/Ansätze für<br />

Verbesserungen<br />

Faktorentlohnung<br />

Erfolgsanalyse-Ursachenanalyse,<br />

die Ertragsseite<br />

• Wie ist die Flächenproduktivität im<br />

Vergleich zu anderen Betrieben?<br />

(Ber. Betriebsertrag je qm GF/EQM)<br />

• wie hat sich die Flächenproduktivität<br />

entwickelt?<br />

• Wie ist die Arbeitsproduktivität im<br />

Vergleich zu anderen Betrieben?<br />

(Ber. Betriebsertrag/AK)<br />

Wo liegen die Ursachen hierfür?<br />

• Preise (Hinweise auf Qualitätsprobleme)<br />

• Mengen (nicht ausgelastete Kapazitäten?)<br />

Entnahmeansprüche<br />

Erfolgsanalyse<br />

Unternehmen Betrieb<br />

1<br />

Ursachenanalyse<br />

Ertrag Aufwand<br />

3<br />

Fragen/Ansätze für<br />

Verbesserungen<br />

4<br />

4<br />

2<br />

Faktorentlohnung<br />

2<br />

Erfolgsanalyse - Ursachenanalyse<br />

die Aufwandsseite<br />

• Wie hoch ist der Spezialaufwand (in %<br />

des Betriebsaufwandes) im Vergleich<br />

zu anderen Betrieben?<br />

• Wie hat er sich entwickelt?<br />

• Weichen bestimmte Positionen des<br />

Spezialaufwandes stark von denen<br />

anderer Betriebe ab?<br />

• Wie hoch ist die Lohnquote und wie hat<br />

sie sich entwickelt?<br />

• Wo liegen die Ursachen hierfür<br />

Lohnaufwand je AK<br />

Faktorintensität (Fläche je AK)<br />

Produktivität<br />

• Weichen andere Positionen des Betriebsaufwandes<br />

stark von deren anderer<br />

Betriebe ab?<br />

Entnahmeansprüche<br />

Erfolgsanalyse<br />

Unternehmen Betrieb<br />

1<br />

Ursachenanalyse<br />

Vorschlag für ein Bewertungsschema<br />

Erfolgssituation<br />

Finanzielle<br />

Situation<br />

Unternehmen<br />

hat keine<br />

Probleme<br />

volle<br />

Faktorentlohnung<br />

solide<br />

Entnahmepolitik<br />

Entwicklung des<br />

Erfolges ist positiv<br />

horizontale und<br />

vertikale<br />

Finanzierungsregel<br />

eingehalten<br />

dynamischer<br />

Verschuldungsgrad<br />

< 5 Jahre<br />

kurzfristige Liquidität<br />

im Rahmen<br />

Unternehmen<br />

muss<br />

achtsam sein<br />

Entlohnung von<br />

Arbeit<br />

und Fremdkapital<br />

Entnahmen <<br />

Gewinn<br />

Gewinnentwicklung<br />

stabil bis leicht<br />

steigend<br />

hoher Verschuldungsgrad,<br />

Fristenkongruenz<br />

nicht gegeben<br />

dynamischer<br />

Verschuldungsgrad<br />

bei 5<br />

kurzfristige<br />

Finanzierung im<br />

Rahmen<br />

Ertrag Aufwand<br />

3<br />

Fragen/Ansätze für<br />

Verbesserungen<br />

Unternehmen hat<br />

Problembereiche<br />

negativer Reinertrag<br />

Entnahmen ><br />

= Gewinn<br />

leicht rückläufige<br />

Gewinnentwicklung<br />

hoher Verschuldungsgrad,<br />

Fristenkongruenz<br />

nicht gegeben<br />

dynamischer<br />

Verschuldungsgrad<br />

deutlich<br />

größer 5<br />

hoher Anteil<br />

kurzfristiger<br />

Verbindlichkeiten<br />

Faktorentlohnung<br />

4<br />

2<br />

Unernehmen<br />

hat<br />

akute Probleme<br />

geringe<br />

Faktorentlohnung<br />

Entnahmen deutlich<br />

größer als Gewinn<br />

negative<br />

Erfolgsentwicklung<br />

kaum Eigenkapital<br />

oder Unterbilanz<br />

dynamischer Verschuldungsgrad<br />

> 10<br />

hoher Anteil<br />

kurzfristiger<br />

Verbindlichkeiten

Vorgehensweise bei der Entwicklung<br />

von Systemen zur Insolvenzdiagnose<br />

1993 1994 1995 1996 1997 1998 1999<br />

SCHÄTZEN DER DISKRIMINANZ-<br />

FUNKTION<br />

GRUPPENBILDUNG<br />

Diskriminanzfunktion<br />

2003 2004 2005 2006 2007 2008<br />

Kennzahlen eines<br />

Betriebes X1, X2<br />

D>0 nicht gefährdet<br />

D

Trennung von entscheidungsabhängigen<br />

und entscheidungsunabhängigen Kosten<br />

Gewächshauskosten<br />

Feste Lohnkosten<br />

Vergangenheit<br />

?<br />

Entscheidungsabhängige Kosten und Erlöse<br />

Kosten für Jungpflanzen<br />

Pflegekosten<br />

Heizkosten<br />

Zukunft<br />

Pflegekosten<br />

Zeitpunkt der Entscheidung für oder gegen<br />

die Durchführung eines Produktionsverfahrens<br />

"Deckungsbeitragsrechnung„<br />

Planung von<br />

Produktionsprogrammen<br />

Gesamt A B C<br />

Umsatz 330 100 100 130<br />

- Variable K. 210 45 60 105<br />

-------------------------------------------------------------------------------<br />

= Deckungsb. 120 55 40 25<br />

-------------------------------------------------------------------------------<br />

- Fixe Kosten 100 30 30 40<br />

-------------------------------------------------------------------------------<br />

= Ergebnis +20 +25 +10 -15<br />

Kosten für die Ernte<br />

Erlöse<br />

Verpackungskosten<br />

Herausnahme<br />

von "Verlustbringern"<br />

aus dem Sortiment<br />

Gesamt A B Gesamt<br />

Umsatz 200 100 100 100<br />

- Variable K. 105 45 60 45<br />

------------------------------------------------------------------- ------<br />

= Deckungsbeitrag 95 55 40 55<br />

------------------------------------------------------------------- ------<br />

- Fixe Kosten 100 50 50 100<br />

------------------------------------------------------------------- ------<br />

= Ergebnis -5 +5 -10 -45<br />

Wiederholung: Kostentheorie<br />

Excel-Arbeitsblatt<br />

Durchschnitts- und Grenzkosten sind unter Berücksichtigung<br />

statischer und dynamischer Kosteneffekte zu betrachten<br />

Kosteneffekte<br />

Statische<br />

Kosteneffekte<br />

Dynamische<br />

Kosteneffekte<br />

Kostenveränderung durch Größe<br />

(Economies of Scale)<br />

Kostenveränderung durch Breite<br />

(Economies of Scope)<br />

Kostenveränderung durch Lernen/<br />

Erfahrung (Erfahrungskurve)

Statische Kosteneffekte - Economies of<br />

Scale und Scope<br />

Definition:<br />

Economies of Scale Economies of Scope<br />

• Stückkosten sinken bei einer<br />

Steigerung der Ausbringungsmenge<br />

• Je stärker Degressionseffekt ausgeprägt<br />

ist, desto größer ist der Kostennachteil,<br />

den Firmen mit suboptimaler<br />

Größe hinnehmen müssen<br />

Ursachen:<br />

• Fixkostenverteilung bei Unteilbarkeit<br />

der Inputs<br />

• Verwendung von spezialisierten Betriebsmitteln,<br />

durch die Effizienzvorteile<br />

realisiert werden können<br />

Überblick Kostenarten<br />

Definition:<br />

Zwei (oder mehr) verschiedene Produkte<br />

werden bei gleichen Mengen kostengünstiger<br />

in einem Unternehmen als in<br />

zwei (oder mehreren) separaten Unternehmen<br />

produziert<br />

Ursachen:<br />

• Nutzung von Verbundeffekten<br />

• Produktionsfaktoren können zur Herstellung<br />

mehrerer Güter genutzt<br />

werden, ohne dass zusätzliche Kosten<br />

anfallen<br />

Kriterien Kostenart Definition Beispiele<br />

Herkunft primäre Kosten Kostenarten, die aus einem schuld- Löhne, Gehälter,<br />

rechtlichen Verhältnis des Unterneh- Steuern, Versicherungen<br />

mens zur Außenwelt entstehen<br />

sekundäre Kosten Kosten, die im Rahmen der innerbetrieb- Selbsterzeugte Energien,<br />

lichen Leistungsverrechnung entstehen Umweltschutz<br />

Verrechnung Einzelkosten Kosten, die man nachweisbar für ein Rohstoffe, Fertigungsbestimmtes<br />

Erzeugnis oder einen löhne, Fracht, Zoll<br />

Auftrag aufgewendet hat<br />

Gemeinkosten Kosten, die nicht unmittelbar einem Verwaltung, Firmen-<br />

Erzeugnis zurechenbar sind werbung, Kantine<br />

Verhalten variable Kosten Kosten, deren Höhe abhängig ist von Rohstoffe, Dampf, Strom<br />

der Ausbringungsmenge<br />

fixe Kosten Kosten, deren Höhe unabhängig ist Abschreibungen, Laborvon<br />

der Ausbringungsmenge kosten, Gehälter<br />

Erfassung aufwandsgleiche Kosten, die mit dem Aufwand deckungs- Schuldzinsen, Forderungs-<br />

Kosten gleich sind ausfall, Miete<br />

kalkulatorische Kosten, denen kein Aufwand oder ein kalk. Abschreibungen,<br />

Kosten Aufwand in anderer Höhe gegenübersteht kalk. Zinsen, Wagnisse<br />

Zur Unterscheidung Fix- und<br />

Gemeinkosten<br />

variable Kosten<br />

fixe Kosten<br />

Einzelkosten<br />

Rohstoffe<br />

Abschreibungen<br />

Spezialmasch.<br />

Gemeinkosten<br />

?<br />

Verwaltungskosten<br />

Differenzierung von Einzel- und Gemeinkosten nach der verursachungsgerechten<br />

Zurechenbarkeit zu einzelnen<br />

Kalkulationsobjekten<br />

Einzelkosten Gemeinkosten<br />

Definition<br />

Kosten, die einem einzelnen Kalkulationsobjekt<br />

eindeutig direkt zurechenbar sind.<br />

Kalkulationsobjekte können z.B. sein:<br />

- ein Endprodukt<br />

- eine Produktgruppe<br />

- eine Kostenstelle<br />

- ein Unternehmensbereich.<br />

Mit anderen Worten:<br />

Diese Kosten würden nicht entstehen, wenn<br />

es das Kalkulationsobjekt nicht gäbe.<br />

Spricht man von Einzelkosten ohne Zusatz,<br />

so sind traditionell die Einzelkosten eines<br />

Produktes gemeint.<br />

Bsp.: Materialkosten für Zulieferteile.<br />

relativ<br />

Definition<br />

Kosten, die mehrere Kalkulationsobjekte<br />

derselben Art (z.B. mehrere Produktarten)<br />

entstehen<br />

Typische Beispiele sind Vorstandsgehälter<br />

und die Kosten für den Werksschutz.<br />

Auch Gemeinkosten sind „relativ“<br />

- Kostenträgergemeinkosten,<br />

- Kostenstellengemeinkosten<br />

usw.<br />

Unechte Gemeinkosten:<br />

Haben eigentlich Einzelkostencharakter,<br />

aus Wirtschaftlichkeitsgründen werden<br />

sie aber wie Gemeinkosten behandelt.<br />

Bsp.: Hilfsstoffe, wie Schrauben

Arbeitsgebiete der Kostenrechnung<br />

Fragen der Kostenrechnung Arbeitsgebiete<br />

Welche Kosten sind entstanden?<br />

Wo sind Kosten verursacht worden?<br />

Wofür sind Kosten verursacht worden?<br />

System der Kostenrechnung<br />

Ergebnisrechnung Kostenrechnung<br />

-<br />

-<br />

=<br />

Umsatz<br />

Einzelkosten<br />

Herstellkosten<br />

Einzelkosten<br />

des Vertriebs<br />

Gemeinkosten<br />

Forschung<br />

Vertrieb<br />

Verwaltung<br />

Ergebnis<br />

Herstellkosten<br />

Fertigung<br />

Forschung<br />

Vertrieb<br />

Verwaltung<br />

Kostenstellen<br />

Kostenartenrechnung<br />

(z. B. Personalkosten,<br />

Materialkosten ...)<br />

Kostenstellenrechnung<br />

(z. B. Produktion, Verkauf,<br />

Werkstatt ...)<br />

Kostenträgerrechnung<br />

(z. B. Produkt X,Y ...)<br />

Geschäftsbuchhaltung<br />

Materialaufwand<br />

Zölle, Frachten,<br />

Provision, etc.<br />

Sonstige<br />

Aufwendungen<br />

Möglichkeiten der Bildung von<br />

Kostenstellen<br />

Unternehmensbereich Kostenstellen<br />

Materialbereich<br />

Fertigungsbereich<br />

Entwicklung und<br />

Konstruktion<br />

Vertriebsbereich<br />

Verwaltung<br />

Allgemeiner Bereich<br />

Einkauf, Lager, Warenannahme, Materialprüfung<br />

Fertigungsleitung, Arbeitsvorbereitung, Betriebs-<br />

Werkstätten, Werkzeugbau, Lohnbüro<br />

Labors, Konstruktionsbüros, Versuchsanlagen,<br />

Entwicklungswerkstätten<br />

Versand, Lager, Werbung, Verkaufsabteilungen<br />

Buchhaltung, Personalabteilung, Organisation<br />

Leitung, Datenverarbeitung<br />

Kraftwerk, Telefonzentrale, Kantine, Bücherei,<br />

Betriebsarzt, Bildungszentrum<br />

Beispiel für eine Zuschlagskalkulation -<br />

Kostenartenrechnung<br />

Kostenarten des Betriebes<br />

Fertigungsmaterial 200.000<br />

Mieten 120.000<br />

Abschreibungen 180.000<br />

Fertigungslöhne 300.000<br />

Gehälter 400.000<br />

Büromaterial 50.000<br />

Energie 30.000

Beispiel für eine Zuschlagskalkulation - Verteilung<br />

der Gemeinkosten auf Kostenstellen<br />

Kostenart <br />

Verteilungsgrund-<br />

lage<br />

Gehälter Gehaltsliste <br />

Büromaterial <br />

Materialentnahmeschein <br />

Materialstelle <br />

Fertigungsstelle <br />

Verwaltungsstelle <br />

Vertriebsstelle<br />

40.000 150.000 120.000 90.000<br />

8.000 14.000 19.000 9.000<br />

Mieten qm 110 310 100 80<br />

Abschreibungen<br />

Schlüssel 1 5 2 1<br />

Energie Schlüssel 2 8 1 1<br />

Beispiel für eine Zuschlagskalkulation - Ermittlung<br />

der Zuschlagssätze im BAB<br />

Kostenart Gesamtkosten <br />

Materialstelle<br />

Zuschlagsbasis Fertigungsmat. <br />

Fertigungsstelle <br />

Fertigungslöhne<br />

Kostenstellen<br />

Verwaltungsstelle <br />

Herstellkosten <br />

Vertriebsstelle <br />

Herstellkosten<br />

Gehälter 400.000 40.000 150.000 120.000 90.000<br />

Büromaterial<br />

50.000 8.000 14.000 19.000 9.000<br />

Mieten 120.000 22.000 62.000 20.000 16.000<br />

Abschreibungen<br />

180.000 20.000 100.000 40.000 20.000<br />

Energie 30.000 5.000 20.000 2.500 2.500<br />

Gesamt 95.000 346.000 201.500 137.500<br />

Zuschlagssatz<br />

47,5 % 115,33 % 21,41 % 14,61 %<br />

Beispiel für eine Zuschlagskalkulation - Ermittlung<br />

der Zuschlagssätze im BAB<br />

Kosten Betrag Zuschlagsatz<br />

Materialeinzelkosten 200.000<br />

+ Materialgemeinkosten 95.000 47,50 %<br />

+ Fertigungseinzelkosten 300.000<br />

+ Fertigungsgemeinkosten 346.000 115,33 %<br />

= Herstellungskosten 941.000<br />

+ Verwaltungskosten 201.000 21,41 %<br />

+ Vertriebsgemeinkosten 137.000 14,61 %<br />

= Selbstkosten 1.280.000<br />

Materialeinzelkosten<br />

Materialgemeinkosten<br />

Fertigungseinzelkosten<br />

Vertriebsgemeinkosten<br />

Kalkulationsschema zur<br />

Zuschlagskalkulation<br />

Fertigungsgemeinkosten<br />

Verwaltungsgemeinkosten<br />

Material<br />

kosten<br />

Fertigungskosten<br />

Herstellkosten<br />

Selbstkosten

Kostenrechnungssysteme im Überblick<br />

Ausmaß<br />

der Kostenverrechnung<br />

Verrechnung der<br />

„vollen“ Kosten auf die<br />

Kalkulationsobjekte, insbesondere<br />

Kostenträger<br />

Verrechnung nur<br />

bestimmter Kategorien<br />

von Kosten auf die<br />

Kalkulationsobjekte,<br />

insbesondere Kostenträger<br />

Hummel, Männel 1990<br />

Erlöse bzw.<br />

Umsatz des<br />

Produktionsverfahrens<br />

Zeitbezug<br />

der Kostengrößen<br />

Direktkosten<br />

- Saat- und Pflanzgut<br />

- Substrat<br />

- Kulturgefäße<br />

- Dünger, Wasser<br />

Pflanzenschutz<br />

- Verpackung, Absatz<br />

- Heizmaterial, Strom<br />

Vergangenheitsorientierung Zukunftsorientierung<br />

Istkosten Normalkosten Plankosten<br />

Vollkostenrechnung<br />

auf<br />

Ist-Kostenbasis<br />

Teilkostenrechnung<br />

auf<br />

Ist-Kostenbasis<br />

Direktkostenfreie<br />

Leistung<br />

sonst. var. Kosten<br />

- Saisonlöhne<br />

- variable Maschinenk.<br />

- Pachten<br />

Deckungsbeitrag<br />

Vollkostenrechnung<br />

auf<br />

Normalkostenbasis<br />

Teilkostenrechnung<br />

auf<br />

Normalkostenbasis<br />

Vollkostenrechnung<br />

auf<br />

Plankostenbasis<br />

Teilkostenrechnung<br />

auf<br />

Plankostenbasis<br />

Ableitung von Erfolgsgrößen zur Beurteilung der<br />

Wirtschaftlichkeit von Produktionsverfahren<br />

Zurechenbare<br />

Fixkosten<br />

Einzelkostenfreie<br />

Leistung<br />

Gemeinkosten<br />

kalkulatorischer<br />

Gewinn<br />

Marktbezogene Ursachen von Kostenproblemen:<br />

Einige Beispiele<br />

Fehlende<br />

Kundenfokussierung<br />

Falsche Preispolitik<br />

bei Varinanten<br />

Geringe Kundenzufriedenheit<br />

Entwicklungsabteilung<br />

ist nicht marktorientiert<br />

Mangelhafte Einbindung<br />

des Kunden in den<br />

Produktinnovationsprozeß<br />

Keine Transparenz<br />

über Gesamtbeschaffungskosten<br />

• FuE-Intensität<br />

Zunahme planender<br />

steuernder und<br />

kontrollierender<br />

Aktivitäten<br />

• Beschaffung und<br />

Logistik nehmen zu<br />

• Produktionsplanung u.<br />

-steuerung wird wichtiger<br />

(Automatisierung)<br />

• Qualitätsmanagement<br />

wird intensiviert<br />

• Services werden<br />

z.T. wettbewerbsentscheidend<br />

• Wertschöpfung =<br />

Gesamtleistung ./.<br />

Vorleistungskosten<br />

Variantenvielfalt<br />

Niedrige Kundenloyalität<br />

Entwicklung von nicht<br />

marktgerechten<br />

Produkten<br />

Nicht ausgereifte<br />

Produkte<br />

Einkauf orientiert sich am<br />

Preis, Kosten des Lieferantenmanagements<br />

vernachlässigt<br />

Abnahme des Anteils<br />

der Lohneinzelkosten<br />

an den Wertschöpfungskosten<br />

• US-Studie von 1985<br />

Lohneinzelkosten in %<br />

der Wertschöpfung:<br />

1945: 45%<br />

1980: 25%<br />

(Trend hat sich<br />

fortgesetzt)<br />

Fertigungsgemeinkosten<br />

zu hoch<br />

Hohe Marktbearbeitungskosten<br />

(z.B. Kosten für Neukundenakquisitionen)<br />

produktbezogen<br />

Gefahr von<br />

Fehlkalkulationen<br />

• Annahme der Proportionalität<br />

von Gemeinkosten zu Einzelkosten<br />

(Löhnen) im Fertigungsbereich<br />

ist frag würdig –<br />

besonders bei Gemeinkosten-<br />

Zuschlägen von mehreren<br />

hundert Prozent<br />

• Annahme der Proportionalität<br />

von Gemeinkosten zu Einzelkosten<br />

im Materialbereich ist<br />

fragwürdig –<br />

teure Materialien = aufwendige<br />

Beschaffugn u. Logistik?<br />

Hohe Floprate bei hohen<br />

F&E-Aufwendungen<br />

Hohe Beschaffungskosten<br />

bei normalen<br />

Einkaufspreisen<br />

Hohe Beschaffungskosten<br />

bei normalen<br />

Einkaufspreisen<br />

Veränderte Wertschöpfungsstrukturen erfordern eine<br />

prozessorientierte Kostenrechnung<br />

Fazit<br />

Wertabhängige Bezugsgrößen<br />

verlieren an Bedeutung<br />

prozessbezogen<br />

Mangelnde Kostentransparenz<br />

für das<br />

Prozessmanagement<br />

• Prozesse sind erfolgskritisch<br />

für die Strategieaber<br />

was kosten sie?<br />

• Auf welcher Ebene können/<br />

sollen Prozesse beeinflusst<br />

werden:<br />

- in Abteilungen<br />

(z.B. Rechnungen prüfen<br />

- abteilungsübergreifend<br />

(z.B. Beschaffungskette)<br />

- werksübergreifend<br />

(z.. Logistikkette)

‚Normale‘ und Prozesskostenrechnung<br />

Prozesse<br />

Prozesse<br />

und deren<br />

Bezugsgrößen<br />

Einkaufsprozess<br />

Verkaufsprozess<br />

Einkauf<br />

Bestellabwicklung<br />

Kostenstellen<br />

Buchhaltung<br />

Kreditoren<br />

Debitorenbuchhaltung<br />

Vertrieb<br />

Versand<br />

Erklärungsziel: Wo sind<br />

Kosten angefallen?<br />

Hauptprozesse und Cost Driver sowie<br />

Teilprozesse und Maßgrößen<br />

Hauptprozesse<br />

Teilprozesse<br />

• Kostenstellenübergreifende Kette von<br />

Aktivitäten, die demselben Kosteneinflussfaktor<br />

unterliegen, und für Kalkulation únd<br />

Prozessmanagement bedeutsam sind.<br />

• Die zugehörige Bezugsgröße wird meist<br />

Cost Driver genannt.<br />

• Kostenstelleninterne Kette von<br />

Aktivitäten, die demselben Kosteneinflussfaktor<br />

unterliegen, und die einem oder<br />

mehreren Hauptprozessen zugeorgnet<br />

werden kann.<br />

• Teilprozesse werden erst via Hauptprozesse<br />

auf Kalkulationsobjekte verrechnet!<br />

• Die zugehörige Bezugsgröße wird meist<br />

Maßgröße genannt.<br />

Cost Driver und Maßgrößen<br />

sind....<br />

• Messgrößen für den Input<br />

d.h. für die Ressourceninanspruchnahme<br />

und<br />

damit die Kostenverursachung<br />

(z.B. Anzahl Bestellpositionen<br />

Eelektromaterial)<br />

• Messgrößen für den Output<br />

(z.B. Anzahl geprüfter<br />

Rechnungen)<br />

Beispiel zur Prozesskostenrechnung<br />

Folgende Aktivitäten wurden festgestellt<br />

• Leitung der Abteilung: 15.000 Euro<br />

• Kundenbesuche durch drei Außenmitarbeiter (je 100<br />

Kundenbesuche/Monat: 45.000 Euro)<br />

• Kundenbetreuung am Telefon durch 3 Innendienstler mit je<br />

350 Telefonaten/Monat: 27.875 EUR<br />

• Verwaltung/Verarbeitung der Aufträge durch zwei<br />

Innendienstler mit je 675 Vorgängen pro Monat: Kosten<br />

22.625 EUR<br />

• Bei 1350 ergeben sich rechnerisch Kosten des Vertriebes in<br />

Höhe von 81,85 EUR/Auftrag<br />

• In der Vertriebsabteilung soll herausgefunden werden, welche<br />

Art von Kunden welche Kosten verursacht.<br />

Beispiel zur Prozesskostenrechnung für<br />

eine Kostenstelle: Vertrieb<br />

Tätigkeit lmi/<br />

lmn<br />

Kostentreiber<br />

Prozessmenge<br />

Plankosten<br />

Leitung lmn 15.000<br />

Kundenbesuche<br />

Kundentelefonate<br />

lmi besuchte<br />

Kunden<br />

lmi angerufene<br />

Kunden<br />

lmi-<br />

Kostensatz<br />

lmn-<br />

Kostensatz<br />

Prozesskostensatz<br />

300 45.000 150,00 23,56 173,56<br />

1.050 27.875 27,50 4,17 31,67<br />

Verwaltung lmi Aufträge 1.350 22.625 16,76 2,63 19,39<br />

Summe lmi 110.500<br />

lmn=Leistun<br />

gsmengeninduziert<br />

[15.000/(45.000+27.875+22625)]<br />

*<br />

150<br />

lmn=Leistungsmengenneutral

Interpretation<br />

• Für einen Auftrag eines gerade besuchten<br />

Kunden lassen sich nun auftragsbezogene<br />

Kosten von 173,56 + 19,39 = 192,95 EUR<br />

berechnen<br />

• Für einen Auftrag eines zuvor angerufenen<br />

Kunden ergeben sich auftragsbezogene<br />

Kosten von 31,67 + 19,39 = 51,06 EUR<br />

Problematik herkömmlicher<br />

Controllingsysteme<br />

hoch<br />

Erfolgsrelevanz<br />

der Größen<br />

gering<br />

Schwerpunktbereich<br />

herkömmlicher<br />

Controllingsysteme<br />

z.B.<br />

Schwerpunkt- • Kundenzufriedenheit<br />

bereich • Kundenfluktuation<br />

moderner • Kundenstruktur<br />

Controlling-<br />

• Kostenauswirkungen<br />

der Sortimentssystemekomplexität<br />

leicht schwierig<br />

(häufig unternehmensinterne Größen) (häufig unternehmensexterne Größen)<br />

Messung der Größen<br />

Anpassungs- und Entwicklungsorientierung<br />

Neue Erfolgspotentiale<br />

Strategisches<br />

Management<br />

Strategische Frühaufklärung,<br />

Planung, Umsetzung<br />

und Kontrolle<br />

SWOT-Analyse,<br />

Strategiebewertung,<br />

Prämissen- und Ausführungskontrolle<br />

Bestehende<br />

Erfolgspotentiale<br />

Erfolg<br />

Operatives<br />

Management<br />

Effiziente Beschaffungs-,Produktions-<br />

und<br />

Absatzorganisation<br />

Produktionsmanagement,<br />

Führung und Organisation<br />

Arbeitsschritte im Rahmen der<br />

strategischen Planung<br />

Umwelt:<br />

Chancen/Risiken<br />

Unternehmen:<br />

Stärken/<br />

Schwächen<br />

Strategische<br />

Optionen<br />

Strategische<br />

Wahl<br />

Strategische<br />

Programme<br />

Strategisches Controlling<br />

Liquidität<br />

Finanzmanagement<br />

Effizienter Kapitaleinsatz<br />

und Finanzmittelbeschaffung,<br />

Liquiditätssicherung<br />

Investitions-,<br />

Finanzplanung und<br />

-kontrolle<br />

Realisation

Strategisches Controlling<br />

• Grundlagen der strategischen Planung<br />

• Informationsbeschaffung<br />

• Strategische Kontrolle<br />

– Arten der Kontrolle<br />

– Balanced Scorecard<br />

Der strategische Kontrollprozess<br />

Strategieformulierung Strategieumsetzung<br />

t0 t1 t2<br />

Strategische<br />

Kontrolle<br />

Prämissenkontrolle<br />

Durchführungskontrolle<br />

t<br />

Der Grundaufbau einer Balanced<br />

Scorecard<br />

Balanced Scorecard=‚ausgewogener Berichtsbogen‘<br />

Was versteht man unter einem<br />

‚ausgewogenem Berichtsbogen‘<br />

‚ausgewogenheit‘<br />

• Strategische Kennzahlen<br />

und operative Kennzahlen<br />

• Monetäre Größen und nicht<br />

monetäre Größen<br />

• Langfristige Sichtweise,<br />

kurzfristige Sichtweise<br />

• Harte Faktoren, weiche<br />

Faktoren<br />

• Interne Vorgänge, externe<br />

Vorgänge<br />

• Vergangene Leistungen,<br />

zukünftige Leistungen<br />

Berichtsbogen<br />

• Ziele und Inhalte einer<br />

Balanced Scorecard<br />

werden aus Visionen und<br />

Strategien abgeleitet.<br />

• Nicht mehr als 5 Kennzahlen<br />

je Perspektive<br />

• Karte dient der<br />

Kommunikation von<br />

Strategien

Beziehungen zwischen den vier Perspektiven<br />

der Balanced Scorecard<br />

Strategie<br />

Zu welchen<br />

finanziellen<br />

Ergebnissen<br />

führt die<br />

Strategie?<br />

Finanzperspektive<br />

Preißner 2002, S. 135<br />

Wie muss<br />

dabei unsere<br />

Stellung bei<br />

den Kunden<br />

sein?<br />

Kunden<br />

perspektive<br />

Wie müssen<br />

dafür unsere<br />

internen Prozessegestaltet<br />

werden?<br />

Interne<br />

Prozessperspektive<br />

Mentales Unternehmensmodell am Beispiel eines<br />

Beratungsunternehmens<br />

Kompetenz<br />

Reputation<br />

Erfahrung<br />

Leistungsfähigk. d. K.<br />

Mitarbeiterbindung<br />

system. Einführg.<br />

neuer Mitarb. Weiterbildung<br />

Marktforschung<br />

Zufriedenheit d. K.<br />

Marketing<br />

Dezentralisierung<br />

Outsourcing,<br />

Kooperation<br />

Entlohnung<br />

technische<br />

Ausstattung<br />

Erfolg der Kunden<br />

Loyalität der Kunden<br />

Anzahl der Kunden<br />

Wie müssen<br />

wir dafür lernen<br />

und uns<br />

organisieren?<br />

Lern- und<br />

Entwicklungsperspektive<br />

Erlös<br />

nachhaltiger<br />

Erfolg<br />

Kosten<br />

Mentales Unternehmensmodell am Beispiel eines<br />

Beratungsunternehmens<br />

Kompetenz<br />

Reputation<br />

Erfahrung<br />

Leistungsfähigk. d. K.<br />

Mitarbeiterbindung<br />

system. Einführg.<br />

neuer Mitarb. Weiterbildung<br />

Marktforschung<br />

Zufriedenheit d. K.<br />

Marketing<br />

Dezentralisierung<br />

Outsourcing,<br />

Kooperation<br />

Entlohnung<br />

technische<br />

Ausstattung<br />

Erfolg der Kunden<br />

Loyalität der Kunden<br />

Anzahl der Kunden<br />

Erlös<br />

nachhaltiger<br />

Erfolg<br />

Kosten<br />

Perspektiven und Ursache-Wirkungszusammenhänge<br />

in der Balanced Scorecard<br />

Perspektive Ziele Kennzahlen<br />

Finanzielle<br />

Perspektive<br />

Kundenperspektive<br />

Interne<br />

Prozessperspektive<br />

Lern- und Entwicklungsperspektive<br />

Nachhaltiger Erfolg des<br />

Unternehmens<br />

Erhöhung der<br />

Kundenzufriedenheit<br />

Kompetente<br />

Beratungsarbeit<br />

Effiziente Beratungsprozesse<br />

Verbesserung der<br />

Mitarbeiterfähigkeiten<br />

•ROI<br />

•Eigenkapitalentwicklung<br />

•Kundenzufriedenheitsindex<br />

•Langjährigkeit der<br />

Kundenbeziehungen<br />

•Auswertung Beratungsergebnisse•Aufwands-/Ertragsrelation<br />

•Weiterbildung je<br />

Mitarbeiter<br />

•Mitarbeiter<br />

fluktuation

Die Standard-Perspektiven der Balanced Scorecard<br />

Perspektive Grundfrage Ziele Wichtige Kennzahlen<br />

Finanzen<br />

Kunde<br />

Interne Geschäftsprozesse<br />

Lernen<br />

und Entwicklung<br />

Preißner 2002, S. 141<br />

Wie sollen wir gegenüber Teihabern<br />

auftreten, um finanziellen<br />

Erfolg zu haben?<br />

Wie sollen wir gegenüber unseren<br />

Kunden auftreten, um unsere<br />

Vision zu verwirklichen?<br />

In welchen Geschäftsprozessen<br />

müssen wir die Besten sein, um<br />

unsere Teilhaber und Kunden<br />

zu befriedigen?<br />

Wie können wir unsere Veränderungs-<br />

und Wachstumspotenziale<br />

fördern, um unsere Vision zu<br />

verwirklichen?<br />

Ertragswachstum/-mix<br />

Kostensenkung/ Produktivitätssteigerung<br />

Nutzung von<br />

Vermögenswerten<br />

Identifikation der Kunden- und<br />

Marktsegmente, in denen das<br />

Unternehmenstätig und wettbewerbsfähig<br />

sein will<br />

Ausrichtung der internen Prozesse<br />

auf die Ziele der Kunden und<br />

Anteilseigner,Steuerung mit Hilfe<br />

eines umfassenden Performance-<br />

Measurement-Systems<br />

Unternehmen mit heterogenem<br />

Produktprogramm, größere<br />

Unternehmen<br />

Umsatzwachstumsrate<br />

Neuproduktanteil<br />

Rentabilität<br />

Mitarbeiterproduktivität<br />

Kostensenkungsrate<br />

Kostenanteile<br />

Investitionsanteil<br />

Kapitalrentabilität<br />

Working Capital<br />

Kundenzufriedenheit<br />

Kundenrentabilität<br />

Kundentreue<br />

Kundenakquisition<br />

Marktanteil<br />

Prozesszeit<br />

Prozessqualität<br />

Prozesskosten<br />

Innovationszeit<br />

Innovationsqualität<br />

Innovationskosten<br />

Kundendienstqualität<br />

Mitarbeiterzufriedenheit<br />

Mitarbeitertreue<br />

Mitarbeitermotivation<br />

Informationsnutzung<br />

Balanced Scorecard Beratungsunternehmen<br />

Kundenperspektive<br />

Ziele Leistungsmaßstäbe<br />

Neuprokunden<br />

Umsatzanteil Neukunden<br />

Schnelle Termingerechter Abschluss<br />

Auftragsabw.<br />

Kunden- Anteil Stammkunden<br />

bindung<br />

Qualität Verbesserung Erfolgssit.<br />

Finanzwirtschaftliche<br />

Perspektive<br />

Ziele Leistungsmaßstäbe<br />

Ertragskraft C. F., ROI, EK-Rent.<br />

Wachstum Umsatzwachstum<br />

Intern. Prozessperspektive<br />

(Unternehmensperspektive)<br />

Ziele Leistungsmaßstäbe<br />

Technologie Techn. Stand<br />

I&K<br />

Kosten-/Erlös K/E je Beratungsproj.<br />

relation<br />

Know-How Qualität, Sortierung<br />

Lern- und Enwicklungsperspektive<br />

Ziele Leistungsmaßstäbe<br />

Technolo- Entwicklungszeit<br />

gieentwickl.<br />

Qualifi- Fortbildungsaktivitäten,<br />

kation Mitarbeiterfluktuation<br />

Prinzipien strategieorientierter Unternehmen<br />

Übersetzung der<br />

Stratgie in operationale<br />

Begriffe<br />

• Strategy Maps<br />

• Balanced Scorecards<br />

Verbinde<br />

Organisation mit der<br />

Strategie<br />

• Leitbild<br />

• Synergiepotenziale<br />

• Prozessorganisation<br />

Initiierung von<br />

Veränderungen durch<br />

Unternehmensführung<br />

• Mobilisierung<br />

• Prozesssteuerung<br />

• Strategisches Management<br />

Strategie<br />

Beteilige alle an<br />

Strategieentwicklung<br />

• Strategische Wahrnehmung<br />

• Personal Scorecards<br />

• Bezahlung nach strategischen<br />

Indikatoren<br />

Controlling # Unternehmensführung<br />

Aufgaben des<br />

Controlling<br />

Koordinationsfunktion Servicefunktion<br />

Koordination von<br />

Führungsaufgaben<br />

Abstimmen von Planung,<br />

Steuerung und Kontrolle<br />

Abstimmen von kurz-, mittelund<br />

langfistigen Entscheidungen<br />

Koordinationsunterstützung<br />

betrieblicher<br />

Aktivitäten<br />

(dezentrale Organisation)<br />

Strategieentwicklung<br />

als kontinuierlicher<br />

Prozess<br />

• Verbinde Budgets und<br />

Strategien<br />

• Schaffung von Analyse- und<br />

Informationssystemen<br />

• Strategisches Lernen<br />

Kaplan/Norton: The Strategy-<br />

Focused Organisation, p. 9)<br />

Methodische Entscheidungsunterstützung<br />

EntscheidungsorientierteInformationsversorgung<br />

Ossadnik 1998, S. 26

Führungsorientierte Controllingkonzeption<br />

Sicherstellung der zielgerichteten<br />

Lenkung durch Führung<br />

Planungssystem<br />

Personalführungssystem<br />

Führungssystem<br />

Controlling<br />

Organisation<br />

Leistungssystem<br />

Kontrollsystem<br />

Informationssystem<br />

Koordinationsaufgaben des<br />

Controlling<br />

• Organisationstheoretische Grundlagen<br />

– Wachstum und organisatorische Differenzierung<br />

• Aufbau und Ablauforganisationen<br />

– Koordination von Entscheidungen durch Planung,<br />

(Budgetierung)<br />

– Selbstorganisation als Organisationsprinzip<br />

• Selbstabstimmung<br />

• Das Profit-Center- Konzept<br />

• Marktsteuerung, Verrechnungspreise<br />

– Motivation<br />

• Formen leistungsabhängiger Entlohnung<br />

• Mitarbeiterbeteiligung<br />

Das Organisationsproblem<br />

Arbeitsteilung/<br />

Spezialisierung<br />

Nichtwissen<br />

Nichtwollen<br />

Knappheit<br />

Tausch/<br />

Abstimmung<br />

Koordinationsproblem<br />

Motivationsproblem<br />

Werder-Frucht Gartenbau GmbH

Havelia-GmbH<br />

Werder-Frucht Gewächshaus GmbH<br />

Organigramm eines Agrarunternehmens<br />

mit Töchtern<br />

Gartenbauwirtschaft<br />

GmbH<br />

Freilandobst Erdbeeren<br />

unter<br />

Glas<br />

Zentrale<br />

Buchführung<br />

Controlling<br />

Werder-Frucht<br />

Vermarktungsgesellschaft<br />

Hevelia<br />

GmbH<br />

Dienstleistung<br />

Personalwesen<br />

Gewächshauswirtschaft<br />

GmbH<br />

Zusammenhang “Struktur” und<br />

“Prozeß” Leitung<br />

Beschaffung Produktion Absatz Verwaltung<br />

Lagerentnahme<br />

Lagerauftrag<br />

Fertigung<br />

Transport Auftragsabwicklung<br />

F’Auftrag<br />

Auftrag<br />

Kunde<br />

Fakturierung

Arten der<br />

Koordination<br />

Mechanismen<br />

der<br />

Koordination<br />

Koordinationsinstrumente in Organisationen<br />

Persönliche<br />

Weisung<br />

Fremdkoordination Selbstkoordination<br />

• Leitung<br />

(direct<br />

supervision)<br />

Programme Pläne<br />

• Regelung der<br />

Arbeitsprozesse=Verhaltensstandardisierung<br />

• Ergebnisvorgabe;<br />

Budgets<br />

=Outputstandardisierung<br />

Budgets<br />

Selbstabstimmung<br />

• GegenseitigeAbstimmung<br />

(mutual adjustment)<br />

Märkte<br />

• Preismechanismus<br />

Unternehmenskultur<br />

• Standardisierung<br />

von DenkundVerhaltensweisen(standardization<br />

of<br />

norms)<br />

Ein Budget ist eine schriftlich festgelegte<br />

monetäre Sollgröße, die einem<br />

Verantwortungsbereich zur Umsetzung<br />

übergeordneter Pläne für eine Planperiode<br />

vorgegeben wird (Wild 1974 zitiert bei Friedl<br />

2002).<br />

Der Prozess der Erstellung, Durchsetzung,<br />

Kontrolle und Anpassung von Budgets wird<br />

als Budgetierung bezeichnet.<br />

Professionalisierung<br />

• Standardisierung<br />

von Qualifikationen(standardization<br />

of<br />

skills)<br />

Prinzipal-Agent-Analyse<br />

Organisationsstrategie<br />

als Determinante<br />

Beeinflussbarkeit<br />

der Ergebnisse<br />

durch den Agenten<br />

Picot 1999, S. 6<br />

Picot1999, S. 7<br />

tendenziell<br />

hoch<br />

tendenziell<br />

gering<br />

Beobachtbarkeit der Handlungen des Agenten<br />

durch den Prinzipal<br />

tendenziell hoch tendenziell gering<br />

(1) „Werkstatt“<br />

(2) Dezentraler Handlungsspielraum<br />

handwerkliche Tätigkeiten Fachspezialisten<br />

Profit Center Management<br />

(3) „Leitstand“ (4) Determinierter<br />

Prozess<br />

Fließbandarbeit DV-gesteuerte Abläufe<br />

Aus der Prinzipal-Agenten-Theorie abgeleitete<br />

Empfehlung zur Gestaltung eines Controllingsystems<br />

Beeinflussbarkeit<br />

der<br />

Ergebnisse<br />

durch den<br />

Agenten<br />

tendenziell<br />

hoch<br />

tendenziell<br />

gering<br />

Beobachtbarkeit der Handlungen des Agenten<br />

durch den Prinzipal<br />

tendenziell hoch tendenziell gering<br />

(1) direkte Führung (2) indirekte Führung<br />

Kontrolle des Agenten<br />

durch den Prinzipal<br />

(3) Zentrale Überwachung<br />

Schwerpunkt Prozesskontrolle<br />

Controlling durch den Prinzipal,<br />

unterstützt durch Stäbe<br />

Selbstkontrolle des Agenten<br />

Führung über Zielvereinbarung,<br />

Anreizsysteme und Reputation<br />

(4) Zentrale Überwachung<br />

Schwerpunkt Ergebniskontrolle<br />

Controlling durch den Prinzipal<br />

unterstützt durch Stäbe

Arten von Kostenstellen (organisatorischen<br />

Verantwortungsbereichen) im Unternehmen<br />

Cost Center<br />

• Kostenverantwortung<br />

• Einheiten ohne direkten<br />

Zugang zum Absatzmarkt<br />

(keine Erlösbeeinflussung<br />

kausale<br />

Lohnfindung<br />

Arbeitsplatzanforderungen<br />

Anforderungsgerechtigkeit<br />

Arbeitsbewertung<br />

Bildung von<br />

Lohngruppen<br />

Profit Center<br />

• Gewinnverantwortung<br />

• Einheiten mit Eigenverantwortung<br />

in Beschaffung,<br />

Produktion, Absatz<br />

• Kein Einfluss auf Kapitaleinsatz<br />

(Investitionen)<br />

Investment Center<br />

• Gewinn- und Investitionsverantwortung<br />

• Eigenverantwortung<br />

in Beschaffung,<br />

Produktion, Absatz<br />

Lohnfindung<br />

• Autonomie (u.U. in<br />

Grenzen) über das eingesetzte<br />

Kapital<br />

finale Lohnfindung<br />

Arbeitsergebnis Gesamtergebnis<br />

Leistungsgerechtigkeit<br />

Lohnformgestaltung<br />

Akkordlohn<br />

Prämienlohn<br />

Zeitlohn<br />

Ertragsgerechtigkeit<br />

Erfolgsbeteiligung<br />

Erfolgs- und<br />

Ergebnisbeteiligung<br />

Kapitalbeteiligung<br />

laboristische<br />

Kapitalbeteiligung<br />

Stufenweise<br />

Vergrößerung<br />

der Autonomie<br />

mit dem Ziel:<br />

• Ergebnisausweis<br />

• Dezentrale<br />

Führung<br />

• Motivation<br />

Ansatzpunkte<br />

Instrumente<br />

Verbreitete Entlohnungsformen in der<br />

Landwirtschaft<br />

Rost 2001, 111ff.<br />

Lohnformen in der<br />

Landwirtschaft<br />

Zeitlohn nach<br />

Lohngruppen<br />

Zeitlohn/Grundgehalt<br />

+ leistungs- bzw.<br />

qualitätsabhängige<br />

Zulagen<br />

Leistungslohn in<br />

Form von<br />

Vergütungssumme,<br />

Lohnsumme (‚Pool-<br />

System‘)<br />

Pflanzenproduktion<br />

=110<br />

%<br />

Tierproduktion<br />

n=98<br />

%<br />

75,5 24,5<br />

19,1 63,2<br />

- 4,1<br />

Gehalt 5,4 8,2<br />

Entscheidungen im Rahmen von<br />

Erfolgsbeteiligungen<br />

Bilanzgewinn<br />

– Korrekturen<br />

= verteilungsfähiger Gewinn<br />

Erfolgsanteil<br />

Kapital<br />

Erfolgsanteil<br />

Arbeit<br />