1. Das betriebliche Rechnungswesen - Manz

1. Das betriebliche Rechnungswesen - Manz

1. Das betriebliche Rechnungswesen - Manz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>1.</strong> <strong>Das</strong> <strong>betriebliche</strong> <strong>Rechnungswesen</strong><br />

<strong>1.</strong><strong>1.</strong> Der Inhalt des <strong>betriebliche</strong>n <strong>Rechnungswesen</strong>s<br />

<strong>Das</strong> <strong>betriebliche</strong> <strong>Rechnungswesen</strong> beinhaltet alle Verfahren, mit denen die quantifizierbaren<br />

<strong>betriebliche</strong>n Vorgänge und die Beziehungen des Unternehmens zur Außenwelt zahlenmäßig<br />

erfasst, den gesetzlichen Bestimmungen und betriebsinternen Anforderungen<br />

entsprechend geordnet und dokumentiert werden. <strong>Das</strong> <strong>Rechnungswesen</strong> umfasst daher<br />

alle wertmäßigen und mengenmäßigen Informationen über das <strong>betriebliche</strong> Geschehen.<br />

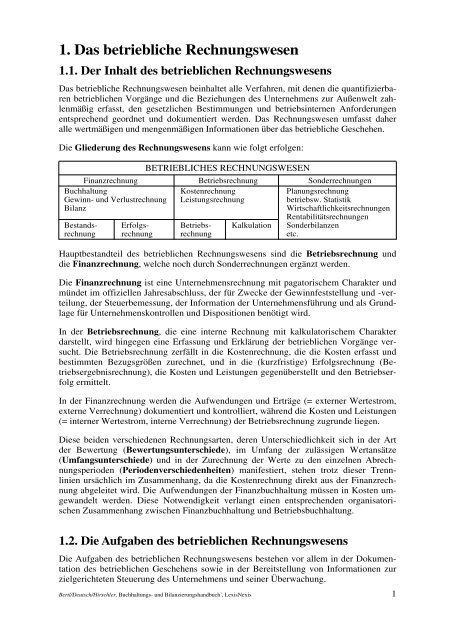

Die Gliederung des <strong>Rechnungswesen</strong>s kann wie folgt erfolgen:<br />

BETRIEBLICHES RECHNUNGSWESEN<br />

Finanzrechnung Betriebsrechnung Sonderrechnungen<br />

Buchhaltung Kostenrechnung Planungsrechnung<br />

Gewinn- und Verlustrechnung Leistungsrechnung betriebsw. Statistik<br />

Bilanz Wirtschaftlichkeitsrechnungen<br />

Rentabilitätsrechnungen<br />

Bestands- Erfolgs- Betriebs- Kalkulation Sonderbilanzen<br />

rechnung rechnung rechnung etc.<br />

Hauptbestandteil des <strong>betriebliche</strong>n <strong>Rechnungswesen</strong>s sind die Betriebsrechnung und<br />

die Finanzrechnung, welche noch durch Sonderrechnungen ergänzt werden.<br />

Die Finanzrechnung ist eine Unternehmensrechnung mit pagatorischem Charakter und<br />

mündet im offiziellen Jahresabschluss, der für Zwecke der Gewinnfeststellung und -verteilung,<br />

der Steuerbemessung, der Information der Unternehmensführung und als Grundlage<br />

für Unternehmenskontrollen und Dispositionen benötigt wird.<br />

In der Betriebsrechnung, die eine interne Rechnung mit kalkulatorischem Charakter<br />

darstellt, wird hingegen eine Erfassung und Erklärung der <strong>betriebliche</strong>n Vorgänge versucht.<br />

Die Betriebsrechnung zerfällt in die Kostenrechnung, die die Kosten erfasst und<br />

bestimmten Bezugsgrößen zurechnet, und in die (kurzfristige) Erfolgsrechnung (Betriebsergebnisrechnung),<br />

die Kosten und Leistungen gegenüberstellt und den Betriebserfolg<br />

ermittelt.<br />

In der Finanzrechnung werden die Aufwendungen und Erträge (= externer Wertestrom,<br />

externe Verrechnung) dokumentiert und kontrolliert, während die Kosten und Leistungen<br />

(= interner Wertestrom, interne Verrechnung) der Betriebsrechnung zugrunde liegen.<br />

Diese beiden verschiedenen Rechnungsarten, deren Unterschiedlichkeit sich in der Art<br />

der Bewertung (Bewertungsunterschiede), im Umfang der zulässigen Wertansätze<br />

(Umfangsunterschiede) und in der Zurechnung der Werte zu den einzelnen Abrechnungsperioden<br />

(Periodenverschiedenheiten) manifestiert, stehen trotz dieser Trennlinien<br />

ursächlich im Zusammenhang, da die Kostenrechnung direkt aus der Finanzrechnung<br />

abgeleitet wird. Die Aufwendungen der Finanzbuchhaltung müssen in Kosten umgewandelt<br />

werden. Diese Notwendigkeit verlangt einen entsprechenden organisatorischen<br />

Zusammenhang zwischen Finanzbuchhaltung und Betriebsbuchhaltung.<br />

<strong>1.</strong>2. Die Aufgaben des <strong>betriebliche</strong>n <strong>Rechnungswesen</strong>s<br />

Die Aufgaben des <strong>betriebliche</strong>n <strong>Rechnungswesen</strong>s bestehen vor allem in der Dokumentation<br />

des <strong>betriebliche</strong>n Geschehens sowie in der Bereitstellung von Informationen zur<br />

zielgerichteten Steuerung des Unternehmens und seiner Überwachung.<br />

Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis 1

Die Finanzrechnung dient vornehmlich der externen Rechnungslegung und damit Dokumentationszwecken,<br />

während die Kosten- und Leistungsrechnung, die Kennzahlenrechnung<br />

sowie die Planungsrechnung als interne Unternehmensrechnungen Steuerungs- und<br />

Überwachungsaufgaben übernehmen.<br />

<strong>1.</strong>3. Der Zweck des <strong>betriebliche</strong>n <strong>Rechnungswesen</strong>s<br />

Grundsätzlich gibt es zwei Beweggründe zur Installierung eines <strong>betriebliche</strong>n <strong>Rechnungswesen</strong>s.<br />

Der erste Grund ist rechtlicher Natur, da aufgrund unternehmens- und<br />

steuerrechtlicher Bestimmungen die Mehrzahl der Unternehmer zur Führung von Aufzeichnungen<br />

oder Büchern verpflichtet ist, um den dem Eigentümer des Unternehmens<br />

auszahlbaren Gewinn zu bestimmen und um die Grundlage für die Steuerbemessung zu<br />

ermitteln. Der zweite Anlass ist wirtschaftlicher Natur und äußert sich in der Notwendigkeit<br />

einer rechnerischen Unterlage für die Planungs- und Überwachungsfunktion der<br />

unternehmerischen Tätigkeit.<br />

Schließlich liegt der Zweck der Buchführung auch in einem zivilrechtlichen Bereich, der<br />

sich mit dem steuerrechtlichen überschneidet. Wird die Organisation der Aufbewahrung<br />

von Belegen oder Aufzeichnungen vernachlässigt, sodass Unterlagen abhanden kommen<br />

oder kommen können, ist nicht nur die steuerliche Anerkennung der diesen Belegen oder<br />

Aufzeichnungen zu Grunde liegenden Tatbestände gefährdet, sondern auch im zivilrechtlichen<br />

Verfahren im Falle von Streitfällen ein Beweisnotstand gegeben. Dieser könnte<br />

z.B. beim Nachweis von Leistungsverpflichtungen, wie Zahlungen, oder bei Diebstählen<br />

von Angestellten, die nur bei ordnungsgemäßer Buchführung einwandfrei nachgewiesen<br />

werden können, auftreten.<br />

Der Wert der Buchführung besteht daher für den Unternehmer in der Information über<br />

das Geschehen in seinem Unternehmen und der damit verbundenen Kontrollmöglichkeit.<br />

Weiters besteht der Wert der Buchführung darin, dass sie, wenn sie gemäß den Bestimmungen<br />

der Bundesabgabenordnung bzw. des Umsatzsteuergesetzes (als maßgebliche<br />

Gesetzesquellen) geführt werden, auch die Vermutung materieller Ordnungsmäßigkeit<br />

beinhaltet. Dies bedeutet, dass bei ordnungsgemäßer Führung von Büchern die Beweiskraft<br />

für sachliche Unrichtigkeiten bei der Finanzbehörde liegt. Sind Bücher und Aufzeichnungen<br />

jedoch formell nicht in Ordnung, trifft die Beweislast den Steuerpflichtigen,<br />

der sich bei fehlenden und mangelnden Aufzeichnungen, wie z.B. nicht aufgezeichneten<br />

Einnahmen, in einem Beweisnotstand befindet.<br />

2 Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis

2. Die Buchhaltung (Buchführung)<br />

2.<strong>1.</strong> Die Aufgaben der Buchhaltung<br />

Die Buchhaltung hat neben der Dokumentationsfunktion auch die Funktion der Erfolgsfeststellung,<br />

der Kontrolle und der Information zu erfüllen.<br />

(1) Die Buchhaltung hat alle wertmäßigen Veränderungen des Vermögens und des Kapitals<br />

lückenlos aufzuzeichnen.<br />

DOKUMENTATIONSFUNKTION<br />

<strong>Das</strong> Vermögen gibt Auskunft darüber, wie die finanziellen Mittel im Unternehmen<br />

investiert (verwendet) wurden. <strong>Das</strong> Vermögen besteht u.a. aus Grundstücken, Gebäuden,<br />

Fahrzeugen, Schreibtischen, Waren aller Art, aber auch aus Bargeld, Bankguthaben<br />

und Wertpapieren.<br />

<strong>Das</strong> Kapital hingegen zeigt die Finanzierungsquellen, d.h. woher das Geld stammt<br />

(aus Bankkrediten, von Lieferanten oder von Eigentümern des Unternehmens).<br />

(2) <strong>Das</strong> Zahlenmaterial der Buchhaltung wird am Ende einer Rechnungsperiode zusammengefasst<br />

und ergibt aufbereitet die Bilanz und die Gewinn- und Verlustrechnung.<br />

Damit wird die Vermögens-, Finanz- und Ertragslage des Unternehmens dargestellt.<br />

FUNKTION DER ERFOLGSFESTSTELLUNG<br />

(3) Die Buchhaltung und der Jahresabschluss (Bilanz und Gewinn- und Verlustrechnung)<br />

bilden die Grundlage für Sonderrechnungen, die der<br />

dienen.<br />

KONTROLL- UND DISPOSITIONSFUNKTION<br />

(4) Die Finanzrechnung erfüllt aber auch eine Informationsaufgabe, und zwar gegenüber<br />

– den Eigentümern;<br />

– der Unternehmensleitung;<br />

– den Arbeitnehmern;<br />

– den Gläubigern;<br />

– den Lieferanten und Kunden;<br />

– dem Finanzamt;<br />

– dem Steuerberater, etc.<br />

INFORMATIONSFUNKTION<br />

Die Buchhaltung dient dabei als Grundlage für die Besteuerung und als Beweismittel<br />

vor Gericht.<br />

Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis 3

2.2. Grundlegende Begriffe<br />

In der Buchhaltung werden Wertbewegungen zahlenmäßig abgebildet, wobei Begriffe<br />

verwendet werden, die im Gegensatz zum täglichen Sprachgebrauch exakt zu definieren<br />

und voneinander abzugrenzen sind. Dies sind insbesondere die Begriffspaare<br />

Einzahlungen Auszahlungen<br />

Einnahmen Ausgaben<br />

Ertrag Aufwand<br />

Leistung Kosten<br />

Im Steuerrecht existiert weiters das Begriffspaar<br />

Betriebseinnahmen Betriebsausgaben<br />

welches sich mit keinem der obigen Begriffspaare voll deckt.<br />

Auszahlungen und Einzahlungen<br />

Bei Auszahlungen handelt es sich um reine Zahlungsvorgänge in Form von Geldmittelabflüssen<br />

aus dem Unternehmen.<br />

Einzahlungen sind Geldmitteleingänge, also ebenfalls reine Zahlungsvorgänge.<br />

Die Zu- und Abgänge des „Geldes“ können entweder durch die Übergabe von Banknoten<br />

und Münzen oder in bargeldloser Form durch die Überweisung von Geldbeträgen<br />

von Guthaben bei Kreditinstituten erfolgen.<br />

Ausgaben und Einnahmen<br />

Ausgaben sind Auszahlungen + Schuldenzunahmen + Forderungsabnahmen.<br />

Einnahmen sind Einzahlungen + Forderungszunahmen + Schuldenabnahmen.<br />

Aufwendungen und Erträge<br />

Unter Aufwand ist der in Geldeinheiten ausgedrückte Vermögenseinsatz einer bestimmten<br />

Periode (Abrechnungsperiode) zu verstehen. Der Vermögenseinsatz ist der gesamte<br />

Wertverbrauch des Unternehmens, ausgenommen dem privaten Zweck des Unternehmers<br />

dienende Wertänderungen. Aufwendungen können, müssen aber nicht in der betreffenden<br />

Periode Ausgaben sein. Es können sogar Aufwendungen entstehen, die zu keiner<br />

Zeit zu Ausgaben führen.<br />

Umgekehrt gilt, dass nicht jede Ausgabe auch Aufwand sein muss; als Beispiel dienen<br />

der Ankauf von einem unbebauten Grundstück, das keiner Wertminderung unterliegt und<br />

damit keine Aufwendungen in Form von Abschreibungen hervorruft oder die Entnahme<br />

von Geldbeträgen durch den Unternehmer (= Vermögensverlagerung und nicht Wertverzehr).<br />

Erträge sind sinngemäß die in Geld bewerteten Gegenleistungen für erbrachte Leistungen,<br />

d.h. die Erträge sind die einer bestimmten Periode zurechenbaren Einnahmen. Auch<br />

hier gilt, dass nicht jeder Ertrag zu einer Einnahme führt und dass nicht jede Einnahme<br />

einen Ertrag darstellt.<br />

4 Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis

Kosten und Leistung<br />

Die Kosten sind der Werteinsatz zur Leistungserstellung in einer Unternehmung, wobei<br />

die Wertkomponente vom Zielsystem der Unternehmung abgeleitet wird.<br />

Die Leistung ist die Summe der im <strong>betriebliche</strong>n Produktionsprozess in Entsprechung<br />

des Betriebszweckes erstellten materiellen Güter und Dienstleistungen. Diese sind das<br />

bewertete Ergebnis der <strong>betriebliche</strong>n Tätigkeit und umfassen sowohl die für den Markt<br />

bestimmten als auch die für den Betrieb selbst bestimmten Leistungen.<br />

Sonstige wesentliche Begriffe<br />

Neben diesen für die Buchhaltung als Rechnung in Werten bedeutsamen Begriffen gibt<br />

es noch eine Reihe weiterer fachspezifischer Begriffe, die sich auf das <strong>Rechnungswesen</strong><br />

beziehen bzw. für dessen Verständnis benötigt werden, weshalb im Folgenden die wichtigsten<br />

kurz dargestellt werden:<br />

Absatz<br />

Der Absatz ist die Menge der in einer Periode verkauften Güter.<br />

Anhang<br />

Der Anhang ist die für Kapitalgesellschaften verpflichtende verbale Erläuterung von Bilanz<br />

und Gewinn- und Verlustrechnung und Teil des Jahresabschlusses.<br />

Beleg<br />

Belege sind schriftliche Aufzeichnungen über tatsächliche oder geplante <strong>betriebliche</strong><br />

Vorgänge, die im <strong>Rechnungswesen</strong> erfasst werden müssen.<br />

Betrieb<br />

Die Abgrenzung des Begriffes Betrieb erfolgt in der Betriebswirtschaftslehre sehr uneinheitlich.<br />

Meist wird unter Betrieb eine wirtschaftliche Leistungseinheit verstanden,<br />

die der Leistungserstellung (z.B. Produktion, Dienstleistung, Tausch) dient. Statt des<br />

Begriffes Betrieb wird manchmal auch der Begriff Unternehmung oder Unternehmen<br />

verwendet.<br />

Bilanz<br />

Mit Bilanz wird die wertmäßige Gegenüberstellung des Vermögens auf der sog. Aktivseite<br />

und der Schulden und des Kapitals auf der sog. Passivseite in Form eines Kontos<br />

verstanden. Die Bilanz ist Teil des Jahresabschlusses.<br />

Erfolg<br />

Der Erfolg ist die Differenz zwischen Erträgen und Aufwendungen.<br />

Ergebnis<br />

siehe Erfolg<br />

Faktura<br />

siehe Rechnung<br />

Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis 5

Finanzierung<br />

Die Finanzierung besteht in der Versorgung des Unternehmens mit Geldmittel, die für<br />

die Erfüllung von Zahlungsverpflichtungen benötigt werden. Finanzierung kann auch als<br />

Mittelaufbringung bezeichnet werden.<br />

Firma<br />

Die Firma ist der Name des Unternehmens. (Unter diesem Namen betreibt der Unternehmer<br />

die Geschäfte, schließt die Verträge, erstellt Rechnungen.)<br />

Gewinn<br />

Der Gewinn ist der Überhang der Erträge über die Aufwendungen.<br />

Gewinn- und Verlustrechnung<br />

Unter Gewinn- und Verlustrechnung (GuV) wird die Gegenüberstellung von Erträgen<br />

und Aufwendungen einer Periode (vielfach in Staffelform) verstanden. Die Gewinn- und<br />

Verlustrechnung ist Teil des Jahresabschlusses.<br />

Inventar<br />

Eine Aufstellung des dem Unternehmen gewidmeten Vermögens.<br />

Inventur<br />

Mengen- und wertmäßige Erfassung des Inventars.<br />

Investition<br />

Als Investition wird die Verwendung von Geldmitteln zur Beschaffung von Vermögensgütern<br />

bezeichnet (z.B. Kauf einer Maschine).<br />

Jahresabschluss<br />

Der Jahresabschluss ist einmal jährlich vom Kaufmann aufzustellen und besteht aus Bilanz<br />

und Gewinn- und Verlustrechnung (bzw. Anhang bei Kapitalgesellschaften).<br />

Kapital<br />

<strong>Das</strong> Kapital ist die Summe der Geldmittel und sonstigen Werte, die dem Unternehmen<br />

überlassen wurden. Es wird in das Eigenkapital, das dem Unternehmen durch die Eigentümer<br />

überlassen wurde, und in das Fremdkapital (= Schulden), das dem Unternehmen<br />

von Dritten (Gläubigern) zur Verfügung gestellt wurde, unterschieden.<br />

Konto<br />

Konten sind zweiseitige Rechenfelder, auf denen der Buchungsstoff (= Inhalt der Geschäftsvorfälle)<br />

erfasst wird; die linke Seite wird mit SOLL, die rechte Seite mit HABEN<br />

bezeichnet.<br />

Rechnung<br />

Als Rechnung bezeichnet man jedes Schriftstück, mit dem ein Unternehmen über eine<br />

Lieferung oder Leistung abrechnet.<br />

6 Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis

Reinvermögen<br />

<strong>Das</strong> Reinvermögen ist die Differenz zwischen Gesamtvermögen und Schulden (Fremdkapital).<br />

Umsatz<br />

Der Umsatz ist die mit den Verkaufspreisen bewertete Absatzmenge<br />

(= verkaufte Menge x Preis).<br />

Unternehmen<br />

siehe Betrieb<br />

Verlust<br />

Der Verlust ist der Mehrbetrag der Aufwendungen über die Erträge.<br />

Vermögen<br />

<strong>Das</strong> Vermögen ist die Gesamtheit aller im Eigentum eines Unternehmens stehenden Güter.<br />

<strong>Das</strong> Gesamtvermögen unterteilt man in Anlage- und Umlaufvermögen. <strong>Das</strong> Anlagevermögen<br />

umfasst alle jene Güter, die dem Unternehmen langfristig zur Verfügung stehen<br />

(z.B. Grundstücke, Maschinen usw.). <strong>Das</strong> Umlaufvermögen ist nur zur kurzfristigen<br />

Nutzung bestimmt (z.B. Warenvorräte, Geldbestand usw.).<br />

2.3. Die Rechtsgrundlagen der Buchführung<br />

Für die Betriebsrechnung bestehen keine gesetzlichen Vorschriften.<br />

Bei der Finanzrechnung (Buchhaltung) jedoch ist<br />

– der Inhalt gesetzlich vorgeschrieben<br />

sowie<br />

– die Form gesetzlich geregelt.<br />

Bestimmungen über die Aufzeichnungs- und Buchführungspflicht sind vor allem im<br />

– Unternehmensgesetzbuch (§§ 189–283 UGB/„Rechnungslegungsgesetz“)<br />

und in der<br />

– Bundesabgabenordnung (§§ 124–132 BAO)<br />

enthalten.<br />

2.3.<strong>1.</strong> Die Rechnungslegungspflicht<br />

Im Zuge der Reformierung des österreichischen Handelsrechts durch das Handelsrechts-<br />

Änderungsgesetz (HaRÄG; BGBl I 120/2005) im Jahr 2005, kam es unter anderem zu<br />

einer umfassenden Novellierung der Rechnungslegungspflicht, die in einem neuen § 189<br />

UGB ihre gesetzliche Verankerung fand. <strong>Das</strong> HaRÄG trat mit <strong>1.</strong><strong>1.</strong>2007 in Kraft (zu beachten<br />

sind aber die Übergangsbestimmungen gem. § 907 Abs 16 und Abs 17 UGB).<br />

Durch das Rechnungslegungs-Änderungsgesetz (RÄG; BGBl I 2009/140) wurden die in<br />

§ 189 festgesetzten Schwellenwerte erhöht.<br />

Gem § 189 UGB ist das dritte Buch über die Rechnungslegung anzuwenden auf:<br />

– Kapitalgesellschaften sowie unternehmerisch tätige Personengesellschaften ohne<br />

natürliche Person als unbeschränkt haftenden Gesellschafter (Abs 1 Z 1) und<br />

Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis 7

– alle anderen Unternehmer (mit Ausnahme von Abs 4), die mehr als € 700.000 Umsatzerlöse<br />

pro Jahr erzielen (Abs 1 Z 2).<br />

Kapitalgesellschaften unterliegen daher nach wie vor, unabhängig von Größe und Tätigkeit,<br />

immer der Rechnungslegungspflicht. Auch Personengesellschaften ohne natürliche<br />

Person als unbeschränkt haftenden Gesellschafter sind, sofern eine unternehmerische<br />

Tätigkeit ausgeführt wird, rechnungslegungspflichtig. Bei diesen sogenannten verdeckten<br />

Kapitalgesellschaften kommt vor allem der GmbH & Co KG eine besondere praktische<br />

Bedeutung zu. Für alle anderen Unternehmen, also Einzelunternehmer wie auch<br />

Personengesellschaften (mit natürlichen Personen als unbeschränkt haftende Gesellschafter)<br />

stellt die Rechnungslegungspflicht auf das Überschreiten eines festgelegten Schwellenwerts<br />

für die Umsatzerlöse gem § 232 Abs 1 UGB ab. Die Grenze bezieht sich dabei<br />

auf den Umsatz pro einzelnen einheitlichen Betrieb. Sind die Umsatzerlöse an den Abschlussstichtagen<br />

von zwei aufeinander folgenden Geschäftsjahren (Regelgeschäftsjahr<br />

von zwölf Monaten) größer € 700.000, tritt grundsätzlich die Rechnungslegungspflicht<br />

ein. Die Rechnungslegungspflicht tritt jedoch nicht sofort sondern erst ab dem der zweimaligen<br />

Überschreitung zweitfolgenden Geschäftsjahr ein. Werden also beispielsweise<br />

sowohl im Jahr X0 wie auch im Jahr X1 Umsatzerlöse über € 700.000 erzielt, tritt die<br />

Rechnungslegungspflicht ab dem Jahr X3 ein. Eine Ausnahme von dieser generellen Regelung<br />

stellt das sogenannte qualifizierte Überschreiten des Schwellenwertes (um mindestens<br />

€ 300.000 – dh ab € <strong>1.</strong>000.000) dar. In diesem Fall tritt die Rechnungslegungspflicht<br />

bereits ab dem der einmaligen Überschreitung folgenden Geschäftsjahr ein, da davon<br />

ausgegangen werden kann, dass es in der Regel auch im Folgejahr zumindest zu<br />

einem Überschreiten der Grenze von € 700.000 kommen wird. Kommt es beispielsweise<br />

im Jahr X0 zu Umsatzerlösen von mehr als € <strong>1.</strong>000.000, tritt die Rechnungslegungspflicht<br />

bereits ab dem Jahr X1 ein. Die qualifizierte Schwelle wurde insbesondere im<br />

Hinblick auf die Aufnahme einer unternehmerischen Tätigkeit mit einem sehr großen<br />

Betrieb und einem unter diesen Umständen nicht zu rechtfertigenden Eintritt der Rechnungslegungspflicht<br />

erst im vierten Jahr der Geschäftstätigkeit eingeführt. Darüber hinaus<br />

kommt es zu Besonderheiten im Zusammenhang mit Unternehmensübergängen.<br />

Wird der Schwellenwert in zwei aufeinander folgenden Geschäftsjahren nicht überschritten<br />

tritt der Entfall der Rechnungslegungspflicht in der Regel im unmittelbar darauf folgenden<br />

Geschäftsjahr ein.<br />

Vom Anwendungsbereich der Rechnungslegungsvorschriften ausgenommen sind gem<br />

§ 189 Abs 4 UGB:<br />

– Angehörige der freien Berufe, die ihren Beruf als Einzelunternehmer oder im Rahmen<br />

einer offenen Personengesellschaft oder Kommanditgesellschaft ausüben,<br />

– Land- und Forstwirte, die ihren Beruf als Einzelunternehmer oder im Rahmen einer<br />

offenen Personengesellschaft oder Kommanditgesellschaft ausüben und<br />

– Unternehmer, die ausschließlich außer<strong>betriebliche</strong> Einkünfte erzielen, die gem. § 2<br />

Abs 4 EStG durch den Überschuss der Einnahmen über die Werbungskosten ermittelt<br />

werden.<br />

Angehörige der freien Berufe sowie Land- und Forstwirte und Unternehmer, die ausschließlich<br />

außer<strong>betriebliche</strong> Einkünfte erzielen, die gem. § 2 Abs 4 EStG durch den<br />

Überschuss der Einnahmen über die Werbungskosten ermittelt werden, sind daher, sofern<br />

ihr Unternehmen nicht in der Rechtsform einer Kapitalgesellschaft bzw einer verdeckten<br />

Kapitalgesellschaft geführt wird, von der Rechnungslegungspflicht ausgenommen.<br />

Ein Überschreiten des Schwellenwertes ist, ebenso wie eine etwaige freiwillige Firmenbucheintragung<br />

irrelevant. Darüber hinaus sind auch die so genannten „Überschussrechner“<br />

von der Rechnungslegungspflicht ausgenommen.<br />

8 Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis

Aus steuerrechtlicher Sicht (§ 124 BAO) hat derjenige, der nach Unternehmensrecht<br />

oder anderen gesetzlichen Bestimmungen zur Führung von Büchern verpflichtet ist, diese<br />

Verpflichtung auch im Interesse der Abgabenerhebung zu erfüllen. Darüber hinaus<br />

müssen auch jene Unternehmer Bücher führen, die die in § 125 BAO festgelegten Grenzen<br />

überschreiten. Hierbei ist anzumerken, dass die Reform der unternehmensrechtlichen<br />

Rechnungslegungspflicht auch zu einer Anpassung der steuerlichen Bestimmungen führte,<br />

die durch das StruktAnpG 2006 (BGBl. 2006/100) umgesetzt wurden.<br />

Demnach betragen die Grenzen in der BAO:<br />

Buchführungspflicht gem. § 125 BAO<br />

Betriebsart wirtschaftlicher Land- und forstwirtschaftliche<br />

Kriterium Geschäftsbetrieb (§ 31) Betriebe<br />

Umsatz mehr als € 400.000 mehr als € 400.000<br />

Einheitswert – mehr als € 150.000<br />

Exkurs: Rückblick auf die Rechtslage vor dem HaRÄG bzw StruktAnpG 2006:<br />

Vor der Reform des Handelsrechts war die Buchführungspflicht an den Vollkaufmannsbegriff<br />

geknüpft. § 189 Abs 1 HGB verpflichtete jeden Kaufmann Bücher zu führen und<br />

in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen<br />

ordnungsgemäßer Buchführung ersichtlich zu machen.<br />

Kaufmann war derjenige, der ein Handelsgewerbe nach § 1 HGB betrieb, das die Grenzen<br />

des Handwerkes oder Kleingewerbes überschritt. Diese Kaufleute, die so genannten<br />

IST-Kaufleute, waren mit Beginn ihres Handelsgewerbes buchführungspflichtig, unabhängig<br />

von der Eintragung in das Firmenbuch.<br />

Weiters waren alle diejenigen Unternehmer ab der Eintragung in das Firmenbuch buchführungspflichtig,<br />

die ein Handelsgewerbe betrieben, das nach Art und Umfang einen<br />

in kaufmännischer Weise eingerichteten Geschäftsbetrieb erforderte. Diese Unternehmer,<br />

die so genannten SOLL-Kaufleute, mussten in das Firmenbuch eingetragen werden und<br />

einen Gewerbebetrieb betreiben. Schließlich bestimmte das Handelsrecht (§ 6 HGB),<br />

dass die Kaufmannseigenschaft und somit auch die Buchführungspflicht, auch auf alle<br />

Handelsgesellschaften (Aktiengesellschaft, Gesellschaft mit beschränkter Haftung, offene<br />

Handelsgesellschaft und Kommanditgesellschaft) anzuwenden war (FORM-Kaufleute).<br />

Aus steuerrechtlicher Sicht (§ 124 BAO) hatte derjenige, der nach Handelsrecht oder anderen<br />

gesetzlichen Bestimmungen zur Führung von Büchern verpflichtet ist, diese Verpflichtung<br />

auch im Interesse der Abgabenerhebung zu erfüllen. Darüber hinaus mussten<br />

auch jene Unternehmer Bücher führen, die die in § 125 BAO festgelegten Grenzen überschritten.<br />

Die Grenzen betrugen dabei:<br />

Buchführungspflicht gem. § 125 BAO<br />

Betriebsart Gewerbebetriebe Land- und forstwirtschaftliche<br />

Kriterium Betriebe<br />

Umsatz mehr als € 400.000*) mehr als € 400.000<br />

Einheitswert – mehr als € 150.000<br />

*) € 600.000 für Lebensmitteleinzelhandel und Gemischtwarenhandel<br />

Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis 9

Wurde die Umsatzgrenze in zwei unmittelbar aufeinander folgenden Wirtschaftsjahren<br />

überschritten, so trat ab <strong>1.</strong><strong>1.</strong> des Folgejahres Buchführungspflicht ein. Eine bescheidmäßige<br />

Feststellung des Überschreitens der Umsatzgrenze war nicht für den Eintritt der Buchführungspflicht<br />

erforderlich. Angehörige freier Berufe, wie Ärzte, Rechtsanwälte, Wirtschaftstreuhänder,<br />

Journalisten usw. waren davon nicht betroffen. Allerdings konnten Unternehmer,<br />

die die Grenzen des § 125 BAO nicht überschritten, ebenso wie die freiberuflich<br />

Tätigen freiwillig Bücher führen. Wurde die Einheitswertgrenze bei land- und forstwirtschaftlichen<br />

Betrieben aufgrund des Einheitswertbescheides überschritten, trat Buchführungspflicht<br />

mit dem Beginn des zweitfolgenden Kalenderjahres ein.<br />

2.3.2. Die Grundsätze ordnungsmäßiger Buchführung<br />

Damit ein Unternehmer den Vorschriften des Unternehmensrechtes bei seiner Aufzeichnungspflicht<br />

bzw. Rechnungslegungspflicht entspricht, ist als Buchungssystem die doppelte<br />

Buchführung anzuwenden, deren gesetzliche Rahmenbedingung im Wesentlichen<br />

das Rechnungslegungsgesetz ist.<br />

Weiters wird in § 190 UGB auf die Grundsätze ordnungsgemäßer Buchführung (GoB)<br />

verwiesen. Gemäß der einschlägigen Rechtsprechung ist die Ordnungsmäßigkeit der<br />

Buchführung nach jenen Kriterien zu beurteilen, die dem allgemeinen Bewusstsein der<br />

anständigen und ordentlichen Kaufmannschaft entspringen. In der Praxis gründen sich<br />

die Grundsätze ordnungsgemäßer Buchführung auf gesetzliche Bestimmungen und die<br />

diesbezüglichen Rechtsprechungen, auf die zum Gewohnheitsrecht gewordene allgemein<br />

anerkannte Übung der kaufmännischen Praxis und auf Gutachten der Kammer der Wirtschaftstreuhänder<br />

und der Vertreter der Unternehmer.<br />

Eine Buchführung ist grundsätzlich dann als ordnungsgemäß anzusehen, wenn alle gesetzlichen<br />

und sonstigen Vorschriften beachtet worden sind und alle Geschäftsvorfälle<br />

vollständig<br />

wahr<br />

klar<br />

ordentlich und<br />

leicht nachprüfbar<br />

erfasst sind.<br />

Formelle Ordnungskriterien<br />

Die Buchführung ist in einer lebenden Sprache und in deren Schriftzeichen zu führen.<br />

Es dürfen keine leeren Zwischenräume an Stellen gelassen werden, die der Regel nach<br />

zu beschreiben sind.<br />

Es darf nicht radiert werden.<br />

Gemachte Eintragungen dürfen nicht unkenntlich gemacht werden.<br />

Die Eintragungen sollen der Zeitfolge nach geordnet, vollständig, richtig und zeitgerecht<br />

vorgenommen werden.<br />

Kasseneinnahmen und -ausgaben sollen mindestens täglich aufgezeichnet werden.<br />

Die Bezeichnung der Konten und Bücher soll erkennen lassen, welche Geschäftsvorgänge<br />

auf den betreffenden Konten verbucht werden.<br />

Konten, die den Verkehr mit Geschäftsfreunden verzeichnen, sollen Namen und Anschrift<br />

der Geschäftsfreunde aufweisen.<br />

Soweit Bücher gebunden werden, sollen sie Blatt für Blatt oder Seite für Seite fortlaufend<br />

nummeriert werden.<br />

10 Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis

Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis 11

Werden Bücher oder Aufzeichnungen in loser Blattform geführt, so sollen diese Blätter<br />

in einem laufend geführten Verzeichnis (Kontenregister) festgehalten werden.<br />

Die Verwendung von Datenträgern (elektronische Datenverarbeitung) ist erlaubt,<br />

wenn die inhaltsgleiche, vollständige und geordnete Wiedergabe aller Geschäftsvorfälle<br />

und die Einhaltung von Datensicherungs- und Datenschutzmaßnahmen jederzeit gewährleistet<br />

ist.<br />

Bücher und Aufzeichnungen sind ebenso wie die Belege und sonstigen Unterlagen sieben<br />

Jahre hindurch aufzubewahren.<br />

Materielle Ordnungskriterien<br />

Die Grundsätze materieller Ordnungsmäßigkeit der Buchführung beinhalten folgende<br />

Verbote und Gebote.<br />

<strong>Das</strong> Verbot der Aufzeichnung von Geschäftsvorfällen, die nicht stattgefunden haben.<br />

<strong>Das</strong> Verbot der unrichtigen Aufzeichnung von Geschäftsvorfällen.<br />

<strong>Das</strong> Gebot, alle stattgefundenen Geschäftsvorfälle aufzuzeichnen.<br />

<strong>Das</strong> Gebot der vollständigen körperlichen Erfassung aller Vermögensgegenstände bei der<br />

Inventur.<br />

<strong>Das</strong> Gebot der richtigen, d.h. dem Gesetz entsprechenden Bewertung.<br />

Verstößt ein Unternehmer gegen die Grundsätze ordnungsgemäßer Buchführung, können<br />

damit verschiedene Folgen verbunden sein. Die Steuerbehörde kann dem Steuerpflichtigen<br />

die Anerkennung von Steuerbegünstigungen, wie z.B. Investitionsbegünstigungen,<br />

verweigern. Weiters ist die Finanzbehörde bei nicht ordnungsgemäßer Durchführung legitimiert,<br />

die Aussagekraft der Buchführung zu verwerfen und ebenso die darin ermittelte<br />

Bemessungsgrundlage für die Steuerberechnung (Gewinn). Die Bemessungsgrundlage<br />

kann in weiterer Folge daher geschätzt werden. Die Aberkennung der Beweiskraft für<br />

die Aufzeichnungen bzw. Bücher ist auch im zivilrechtlichen Verfahren (z.B. bei Erbauseinandersetzungen<br />

oder Schadenersatzansprüchen) im Falle einer nicht ordnungsgemäßen<br />

Buchführung geschmälert bzw. nicht gegeben. Schließlich kann die nicht ordnungsgemäße<br />

Buchführung auch Geldstrafen nach sich ziehen.<br />

2.3.3. Der Jahresabschluss<br />

Die doppelte Buchhaltung mündet am Ende des Wirtschaftsjahres in die Bilanz bzw. in<br />

die Gewinn- und Verlustrechnung.<br />

Die Bilanz ist die Gegenüberstellung der zum Bilanzstichtag vorhandenen Vermögensund<br />

Kapitalteile, die nach bestimmten vom Bilanzerstellungszweck abhängigen Gliederungs-<br />

und Bewertungsgesichtspunkten ermittelt werden.<br />

Die Aktivseite der Bilanz gibt eine Übersicht über die Art und die Werte der zum Bilanzstichtag<br />

vorhandenen Vermögensgegenstände. Neben den einzelnen Posten des Anlage-<br />

und Umlaufvermögens sind auf der Aktivseite auch Korrekturposten zur Passivseite<br />

und Posten zur periodengerechten Zuordnung von Vermögensänderungen auszuweisen.<br />

Auf der Aktivseite ist zu ersehen, welche Vermögensgegenstände zum Bilanzstichtag<br />

vorhanden sind (Mittelverwendung).<br />

Die Passivseite (Kapitalseite) der Bilanz zeigt die Mittelherkunft, die ersichtlich macht,<br />

welche in Geld ausgedrückten Mittelbeträge dem Unternehmen zur Verfügung gestellt<br />

wurden und in welcher rechtlichen Form dies geschah. Erfolgte die Mittelzufuhr von<br />

rechtlich am Unternehmen beteiligten Personen in der Absicht, es dem Unternehmen als<br />

12 Bertl/Deutsch/Hirschler, Buchhaltungs- und Bilanzierungshandbuch 7 , LexisNexis