003 pst 2012 02 loesungen 2..31

003 pst 2012 02 loesungen 2..31

003 pst 2012 02 loesungen 2..31

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

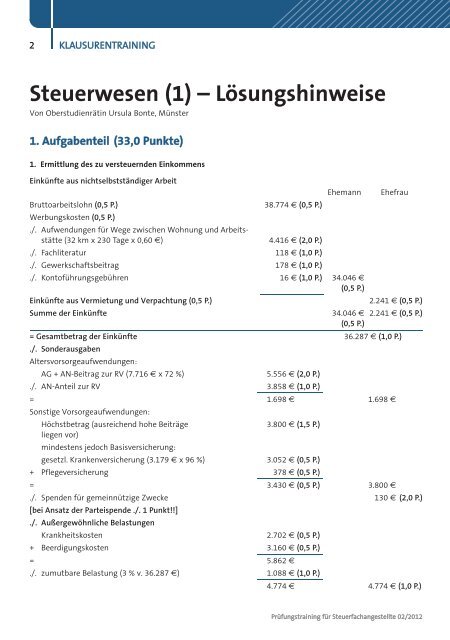

2 KLAUSURENTRAINING<br />

Steuerwesen (1) – LÇsungshinweise<br />

Von Oberstudienråtin Ursula Bonte, MÅnster<br />

1. Aufgabenteil (33,0 Punkte)<br />

1. Ermittlung des zu versteuernden Einkommens<br />

EinkÅnfte aus nichtselbstståndiger Arbeit<br />

Ehemann Ehefrau<br />

Bruttoarbeitslohn (0,5 P.)<br />

Werbungskosten (0,5 P.)<br />

./. Aufwendungen fÅr Wege zwischen Wohnung und Arbeits-<br />

38.774 A (0,5 P.)<br />

ståtte (32 km x 230 Tage x 0,60 A) 4.416 A (2,0 P.)<br />

./. Fachliteratur 118 A (1,0 P.)<br />

./. Gewerkschaftsbeitrag 178 A (1,0 P.)<br />

./. KontofÅhrungsgebÅhren 16 A (1,0 P.) 34.046 A<br />

(0,5 P.)<br />

EinkÅnfte aus Vermietung und Verpachtung (0,5 P.) 2.241 A (0,5 P.)<br />

Summe der EinkÅnfte 34.046 A<br />

(0,5 P.)<br />

2.241 A (0,5 P.)<br />

= Gesamtbetrag der EinkÅnfte<br />

./. Sonderausgaben<br />

Altersvorsorgeaufwendungen:<br />

36.287 A (1,0 P.)<br />

AG + AN-Beitrag zur RV (7.716 A x 72 %) 5.556 A (2,0 P.)<br />

./. AN-Anteil zur RV 3.858 A (1,0 P.)<br />

=<br />

Sonstige Vorsorgeaufwendungen:<br />

1.698 A 1.698 A<br />

HÇchstbetrag (ausreichend hohe Beitråge<br />

liegen vor)<br />

mindestens jedoch Basisversicherung:<br />

3.800 A (1,5 P.)<br />

gesetzl. Krankenversicherung (3.179 A x 96 %) 3.052 A (0,5 P.)<br />

+ Pflegeversicherung 378 A (0,5 P.)<br />

= 3.430 A (0,5 P.) 3.800 A<br />

./. Spenden fÅr gemeinnÅtzige Zwecke<br />

[bei Ansatz der Parteispende ./. 1 Punkt!!]<br />

./. AußergewÇhnliche Belastungen<br />

130 A (2,0 P.)<br />

Krankheitskosten 2.7<strong>02</strong> A (0,5 P.)<br />

+ Beerdigungskosten 3.160 A (0,5 P.)<br />

= 5.862 A<br />

./. zumutbare Belastung (3 % v. 36.287 A) 1.088 A (1,0 P.)<br />

4.774 A 4.774 A (1,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

Ausbildungsfreibetrag 924 A (1,0 P.)<br />

Zuschuss (BAfÇG) 1.536 A (1,5 P.)<br />

./. Kostenpauschale 180 A (0,5 P.) 1.356 A 0 A (1,0 P.)<br />

./. Pauschbetrag fÅr KÇrperbehinderte 570 A (1,0 P.)<br />

= Einkommen 25.315 B (0,5 P.)<br />

= zu versteuerndes Einkommen 25.315 B (0,5 P.)<br />

2. Einkommensteuererstattung bzw. -nachzahlung<br />

Tarifliche Einkommensteuer (25.315 A x 7 %) 1.772 A (1,0 P.)<br />

./. Tarifermåßigung gem. § 34g EStG (50 % von 260 A)<br />

./. Tarifermåßigung gem. § 35a Abs. 1 EStG (Haushaltshilfe)<br />

130 A (1,0 P.)<br />

128 A x 12 = 1.536 A x 20 % = aufgerundet 308 A (2,0 P.)<br />

festzusetzende Einkommensteuer 1.334 A (1,0 P.)<br />

./. einbehaltene Lohnsteuer lt. Lohnsteuerkarte 3.466 A (0,5 P.)<br />

Einkommensteuererstattung 2.132 A (0,5 P.)<br />

2. Aufgabenteil (22,0 Punkte)<br />

1. Ermittlung GewerbesteuerrÅckstellung<br />

Vorlåufiger handelsrechtlicher Gewinn (Tz. 1) 97.859 A (0,5 P.)<br />

+ GeschåftsfÅhrergehalt (Tz. 4) 28.800 A (1,0 P.)<br />

= vorlåufiger steuerlicher Gewinn 126.659 A<br />

+ Gewerbesteuervorauszahlungen (Tz. 8) 10.000 A (1,0 P.)<br />

= steuerlicher Gewinn 136.659 A<br />

+ Hinzurechnungen nach § 8 GewStG<br />

Entgelte fÅr Schulden:<br />

à Kontokorrentschulden (Tz. 7) 4.050 A (1,0 P.)<br />

à Darlehensschulden (Tz. 3)<br />

50.000 A (1,0 P.) x 9 % x 11/12 (2,0 P.) = 4.125 A<br />

à Damnum/Disagio (Tz. 3)<br />

3.000 A/5 Jahre (1,0 P.) x 11/12 (1,0 P.) = 550 A<br />

Gewinnanteil echter stiller Gesellschafter (Tz. 9) 2.500 A (1,0 P.)<br />

20 % Miete Nåhmaschine (Tz. 5) 1.200 A (1,5 P.)<br />

50 % Miete Grundbesitz (Tz. 10) 2.856 A (1,0 P.)<br />

15.281 A<br />

./. Freibetrag, max. 15.281 A (1,0 P.)<br />

0 A 0 A<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

3

4 KLAUSURENTRAINING<br />

./. KÅrzungen nach § 9 GewStG<br />

1,2 % von 140 % x 75.000 A (Einheitswert)<br />

(Tz. 2)<br />

1.260 A (1,0 P.)<br />

Gewinnanteil Tuch KG (Tz. 6) 2.500 A (1,0 P.)<br />

= Gewerbeertrag 132.899 A<br />

auf volle 100 A nach unten abgerundet 132.800 A (0,5 P.)<br />

./. Freibetrag nach § 11 Abs. 1 GewStG 24.500 A (0,5 P.)<br />

= verbleiben 108.300 A<br />

x Steuermesszahl 3,5 % (0,5 P.)<br />

= Steuermessbetrag 3.790 A<br />

x Hebesatz 460 % (0,5 P.)<br />

= Gewerbesteuer 17.434 A<br />

./. Gewerbesteuervorauszahlungen (Tz. 8) 10.000 A (0,5 P.)<br />

= GewerbesteuerrÅckstellung 7.434 A (0,5 P.)<br />

2. Ermåßigung tarifliche Einkommensteuer Doris GÅdding<br />

Die tarifliche Einkommensteuer der Doris GÅdding ermåßigt sich nach § 35 Abs. 1 Nr. 2 EStG (1,0 P.) wie folgt:<br />

3.790 A (1,0 P.) x 3,8 (1,0 P.) x50%(1,0 P.) = 7.201 A.<br />

3. Aufgabenteil (25,0 Punkte)<br />

Zu 1.<br />

Egon Stratmann hat eine sonstige Leistung im Zusammenhang mit einem GrundstÅck (0,5 P.) gem. § 3a Abs. 3<br />

Nr. 1 Buchst. b UStG (0,5 P.) erbracht. Der Ort der sonstigen Leistung ist dort, wo das GrundstÅck liegt (1,0 P.).<br />

Die sonstige Leistung ist nicht steuerbar (1,0 P.), da der Ort der sonstigen Leistung nicht im Inland liegt. (1,0 P.)<br />

Zu 2.<br />

Die sonstige Leistung ist steuerbar. (1,0 P.) Rudolf Rathgeber hat eine sonstige Leistung i. S. des § 3a Abs. 4<br />

Nr. 3 UStG (1,0 P.) erbracht. Der Leistungsempfånger ist zwar kein Unternehmer, jedoch hat er seinen Wohnsitz<br />

nicht im Drittlandsgebiet, sondern im Gemeinschaftsgebiet. (1,0 P.) Der Ort der sonstigen Leistung bestimmt<br />

sich daher gem. § 3a Abs. 1 UStG (0,5 P.) und liegt im Inland (Gelsenkirchen) (0,5 P.). Die sonstige Leistung ist<br />

steuerpflichtig, da kein Steuerbefreiungstatbestand vorliegt. (1,0 P.)<br />

Zu 3.<br />

a)<br />

Leistungsart: sonstige Leistung (0,5 P.)<br />

Rechtsvorschrift: § 3 Abs. 9 UStG (0,5 P.)<br />

Steuersatz: 19 % (0,5 P.)<br />

b)<br />

Leistungsart: Lieferung (0,5 P.)<br />

Rechtsvorschrift: § 3 Abs. 1 UStG (0,5 P.)<br />

Steuersatz: 7 % (0,5 P)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

c)<br />

Leistungsart: sonstige Leistung (0,5 P.)<br />

Rechtsvorschrift: § 3 Abs. 9a Satz 1 Nr. 2 UStG (0,5 P.)<br />

Steuersatz: 19 % (0,5 P.)<br />

d)<br />

Leistungsart: sonstige Leistung (0,5 P.)<br />

Rechtsvorschrift: § 3 Abs. 9a Satz 1 Nr. 2 UStG (0,5 P.)<br />

Steuersatz: 19 % (0,5 P.)<br />

Zu 4.<br />

a)<br />

Die Lieferung ist steuerbar (0,5 P.), da der Ort der Lieferung im Inland (Beginn der BefÇrderung in Duisburg)<br />

liegt (0,5 P.). Es liegt eine Ausfuhrlieferung (0,5 P.) vor, da der Gegenstand an einen auslåndischen Abnehmer<br />

(0,5 P.) geliefert wird und in ein Drittland (0,5 P.) gelangt. Die Ausfuhrlieferung ist steuerfrei (0,5 P.).<br />

b)<br />

Die Lieferung ist steuerbar (0,5 P.), da der Ort der Lieferung im Inland (Beginn der BefÇrderung in Duisburg)<br />

liegt (0,5 P.). Die Lieferung ist steuerpflichtig (0,5 P.). Es liegt keine innergemeinschaftliche Lieferung vor, da der<br />

Abnehmer kein Unternehmer ist (0,5 P.). Das Entgelt betrågt (250,00 A x 100/119 =) 210,08 A (1,0 P.).<br />

c)<br />

× Lieferung (0,5 P.), § 3 Abs. 1a UStG (0,5 P.)<br />

× Inland (Duisburg) (0,5 P.), § 3 Abs. 6 UStG (0,5 P.)<br />

× steuerbar (0,5 P.), § 1 Ab. 1 Nr. 1 UStG (0,5 P.)<br />

× steuerfrei (0,5 P.), § 4 Nr. 1b UStG (0,5 P.)<br />

4. Aufgabenteil (10,0 Punkte)<br />

Zu Sachverhalt 1 (6,0 Punkte)<br />

1. Der ESt-Bescheid 2011 wurde wirksam mit Bekanntgabe, also am (05.03.<strong>2012</strong> + 3 Tage =) 08.03.<strong>2012</strong><br />

(= Donnerstag). (2,0 P.)<br />

2. Formelle Bestandskraft tritt mit dem Ablauf der einmonatigen Einspruchsfrist ein. Die Frist endete am<br />

10.04.<strong>2012</strong> um 24:00 Uhr, da der 08.04.<strong>2012</strong> Ostersonntag war. (2,0 P.)<br />

3. Die Abschlusszahlung ist innerhalb eines Monats nach Bekanntgabe zu entrichten. Dies ist die gleiche Frist<br />

wie die Einspruchsfrist, daher ebenfalls am 10.04.<strong>2012</strong>. (2,0 P.)<br />

Zu Sachverhalt 2 (4,0 Punkte)<br />

1. Ja, der ESt-Bescheid 2011 konnte nach § 155 Abs. 2 AO auch vor Erlass des Gewinnfeststellungsbescheides<br />

erteilt werden. (2,0 P.)<br />

2. Der ESt-Bescheid 2011 muss nach § 175 Abs. 1 Satz 1 Nr. 1 AO geåndert werden. (2,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

5

6 KLAUSURENTRAINING<br />

5. Aufgabenteil (10,0 Punkte)<br />

Die vereinnahmten Mitgliedsbeitråge in HÇhe von 15.000,00 A sind nach § 5 Abs. 1 Nr. 9 Satz 1 KStG von der<br />

KÇrperschaftsteuer befreit. (2,0 P.)<br />

Die aus der Vereinsgastståtte erzielten Bruttoeinnahmen von (30.000,00 x 119/100 =) 35.700,00 A (2,0 P.) sind<br />

nicht steuerfrei (§ 5 Abs. 1 Nr. 9 Satz 2 KStG). (2,0 P.) Sie unterliegen in vollem Umfange der Besteuerung, weil<br />

sie den maßgebenden Bruttobetrag von 35.000,00 A Åbersteigen (§ 64 Abs. 3 AO). (2,0 P.)<br />

Auf die HÇhe der entstandenen Betriebsausgaben kommt es insoweit nicht an. (2,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

KLAUSURENTRAINING 7<br />

Rechnungswesen (1) –<br />

LÇsungshinweise<br />

Von Studienrat Claas Reifner, Hamburg<br />

1. Aufgabenteil (37,0 Punkte)<br />

Sachverhalt 1 (14,0 Punkte)<br />

zu 1.<br />

gesamt netto Vorsteuer<br />

Fahrtkosten 116,62 A 98,00 A 18,62 A (2,5 P.)<br />

HotelÅbernachtung 74,90 A 70,00 A 4,90 A (1,5 P.)<br />

Verpflegungsaufwendungen 80,92 A 68,00 A 12,92 A (1,5 P.)<br />

36,44 A (0,5 P.)<br />

zu 2.<br />

18.04.<strong>2012</strong> Abwesenheit weniger als 14 Stunden 6,00 A (1,0 P.)<br />

19.04.<strong>2012</strong> Abwesenheit mehr als 14 Stunden 12,00 A (1,0 P.)<br />

18,00 A<br />

./. Verpflegungsaufwendungen netto 68,00 A (1,0 P.)<br />

= nicht abzugsfåhige Betriebsausgaben (BA) 50,00 A (0,5 P.)<br />

zu 3.<br />

Reisekosten Unternehmer 186,00 A (236,00 A ./. 50,00 A)<br />

nicht abzugsfåhige BA 50,00 A<br />

Vorsteuer 36,44 A<br />

2,0 Buchungspunkte<br />

an 1,0 Rechenpunkte<br />

Bank 272,44 A<br />

zu 4.<br />

Gewinn mindernd (0,5 P.)<br />

186,00 A (1,0 P.)<br />

Sachverhalt 2 (11,0 Punkte)<br />

Darlehenszinsen:<br />

Zinsaufwendungen (1,0 P.) 1.100,00 A (= 4/12) (1,0 P.)<br />

Sonstige Verbindlichkeiten (1,0 P.) 2.200,00 A (= 8/12) (1,0 P.)<br />

an<br />

Bank (0,5 P.) 3.300,00 A<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

8 KLAUSURENTRAINING<br />

Raummiete:<br />

Bank (0,5 P.) 5.712,00 A<br />

an<br />

Mietertråge (1,0 P.) (800,00 A x 4 =) 3.200,00 A (1,0 P.)<br />

Umsatzsteuer (1,0 P.) (152,00 A x 4 =) 608,00 A (1,0 P.)<br />

Sonstige Forderungen (1,0 P.) (952,00 A x 2 =) 1.904,00 A (1,0 P.)<br />

Sachverhalt 3 (12,0 Punkte)<br />

zu 1.<br />

Bruttogehalt 2.700,00 A (0,5 P.)<br />

./. LSt/KiSt/SolZ 528,90 A (0,5 P.)<br />

./. AN-Anteil SV 579,15 A (0,5 P.)<br />

./. Vorschuss 200,00 A (0,5 P.)<br />

./. Warenbezug 255,85 A (0,5 P.)<br />

= auszuzahlender Betrag 1.136,10 A (0,5 P.)<br />

zu 2. a)<br />

Vorzeitige Ûberweisung der SV-Beitråge:<br />

Forderung SV 1.134,00 A<br />

an 1,0 Buchungspunkte<br />

Bank 1.134,00 A 1,0 Rechenpunkte<br />

GehaltsÅberweisung:<br />

Gehålter (0,5 P.) 2.700,00 A<br />

gesetzl. soz. Aufw. (0,5 P.) 554,85 A<br />

an<br />

Verb. LSt/KiSt/SolZ (0,5 P.) 528,90 A<br />

Forderung SV (0,5 P.) 1.134,00 A<br />

Ford. Personal (0,5 P.) 200,00 A<br />

Verrechn. Sachbezug / UmsatzerlÇse (0,5 P.) 215,00 A (0,5 P.)<br />

USt (0,5 P.) 40,85 A (0,5 P.)<br />

Bank (0,5 P.) 1.136,10 A<br />

zu 2. b)<br />

Gewinn mindernd (0,5 P.)<br />

(2.700,00 A + 554,85 A ./. 215,00 A =) 3.039,85 A (je 0,5 P. = 1,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

2. Aufgabenteil (41,0 Punkte)<br />

Sachverhalt 1 (32,0 Punkte)<br />

zu 1.<br />

Listenpreis 25.000,00 A (0,5 P.)<br />

./. Rabatt 2.500,00 A (0,5 P.)<br />

+ Sonderausstattung 2.500,00 A (0,5 P.)<br />

+ ÛberfÅhrungskosten 250,00 A (0,5 P.)<br />

+ Nummernschilder 50,00 A (0,5 P.)<br />

./. Skonto 759,00 A (1,0 P.)<br />

+ AnmeldegebÅhren 47,00 A (1,0 P.)<br />

= Anschaffungskosten 24.588,00 A (0,5 P.)<br />

(bei Ansatz der TankfÅllung: ./. 1,0 P.)<br />

zu 2.<br />

Fuhrpark 24.588,00 A<br />

Vorsteuer 4.662,79 A 1,5 Buchungspunkte<br />

an 1,0 Rechenpunkte<br />

Verb. aLuL 29.250,79 A<br />

Kfz-Kosten 45,00 A<br />

Vorsteuer 8,55 A 1,5 Buchungspunkte<br />

an 1,0 Rechenpunkte<br />

Verb. aLuL 53,55 A<br />

Verb. aLuL 29.304,34 A<br />

an 1,0 Buchungspunkte<br />

Bank 29.304,34 A<br />

zu 3. a)<br />

Die Sonderabschreibung kann nicht in Anspruch genommen werden, (1,0 P.) da der PKW nicht fast ausschließlich<br />

(nicht mindestens zu 90 %) betrieblich genutzt wird. (2,0 P.)<br />

zu 3. b)<br />

Anschaffungskosten 01.12.2011 24.588,00 A (0,5 P.)<br />

./. lineare AfA (16,67 % / 1 Monat) 341,50 A (1,5 P.)<br />

Bilanzansatz 31.12.2011 24.246,50 A (0,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

9

10 KLAUSURENTRAINING<br />

zu 4. a)<br />

Listenpreis lt. Rechnung 25.000,00 A (0,5 P.)<br />

+ Sonderausstattung 2.500,00 A (0,5 P.)<br />

27.500,00 A (0,5 P.)<br />

+ 19 % USt 5.225,00 A (0,5 P.)<br />

= Bemessungsgrundlage<br />

fÅr die Privatnutzung<br />

32.725,00 A (0,5 P.) abgerundet: 32.700,00 A (0,5 P.)<br />

x 1 % 327,00 A (0,5 P.)<br />

./. 20 % Pauschalabschlag 65,40 A (0,5 P.)<br />

= Bemessungsgrundlage 261,60 A (0,5 P.)<br />

+ 19 % USt 49,70 A (0,5 P.)<br />

+ 20 % Pauschalabschlag 65,40 A (0,5 P.)<br />

= Privatentnahme 376,70 A (0,5 P.)<br />

Privatentnahme 376,70 A<br />

an<br />

Unentgeltliche Wertabgaben ustpfl. 261,60 A 2,0 Buchungspunkte<br />

USt 49,70 A<br />

Unentgeltliche Wertabgaben ohne USt 65,40 A<br />

zu 4. b)<br />

Gewinn erhÇhend (0,5 P.)<br />

(261,60 A + 65,40 A =) 327,00 A (1,0 P.)<br />

zu 5. a)<br />

32.700,00 A x 0,03 % x 26 km = 255,06 A (1,0 P.)<br />

./. 15 Tage x 26 km x 0,30 A = 117,00 A (1,0 P.)<br />

= nicht abziehbare BA 138,06 A (0,5 P.)<br />

Nicht abziehbare Betriebsausgaben 138,06 A<br />

an 2,0 Buchungspunkte<br />

Unentgeltliche Wertabgaben ohne USt 138,06 A<br />

zu 5. b)<br />

Gewinn erhÇhend (1,0 P.)<br />

138,06 A (0,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

Sachverhalt 2 (9,0 Punkte)<br />

zu 1. a)<br />

Als WirtschaftsgÅter des UmlaufvermÇgens (1,0 P.) sind die Quarzuhren mit den Anschaffungskosten anzusetzen.<br />

(1,0 P.) Die Wiederbeschaffungskosten bleiben unberÅcksichtigt, da diese die Anschaffungskosten Åbersteigen.<br />

(1,0 P.)<br />

(Alternativ: Nicht realisierte Gewinne dÅrfen nicht ausgewiesen werden.)<br />

zu 1. b)<br />

§ 6 Abs. 1 Nr. 2 Satz 1 EStG (1,0 P.)<br />

zu 1. c)<br />

15 Uhren x 90,00 A = 1.350,00 A (1,0 P.)<br />

zu 2. a)<br />

Die gebildete RÅckstellung ist unzulåssig, (0,5 P.) weil am Bewertungsstichtag keine ungewisse Verbindlichkeit<br />

vorliegt. (1,5 P.)<br />

zu 2. b)<br />

RÅckstellungen 375,00 A<br />

an 1,0 Buchungspunkte<br />

sonst. betriebl. Aufwand 375,00 A<br />

zu 2. c)<br />

Gewinn erhÇhend (0,5 P.)<br />

375,00 A (0,5 P.)<br />

3. Aufgabenteil (22,0 Punkte)<br />

Sachverhalt 1<br />

Betriebseinnahmen 900,00 A (2,0 P.)<br />

Zuflussprinzip (1,0 P.)<br />

Sachverhalt 2<br />

Betriebsausgaben 1.750,00 A (2,0 P.)<br />

Regelmåßig wiederkehrende Zahlung (2,0 P.)<br />

Sachverhalt 3<br />

Betriebsausgaben 1.071,00 A (2,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

11

12 KLAUSURENTRAINING<br />

Sachverhalt 4<br />

AfA-BMG: 3.332,00 A ./. 99,96 A Skonto ./. 900,00 A Abzugsbetrag = 2.332,04 A<br />

Betriebsausgaben: AfA (2.332,04 A x 20 % x 2/12 =)<br />

(2,0 P.) (1,0 P.) (1,0 P.) (1,0 P.)<br />

77,73 A<br />

Betriebsausgaben: § 7g EStG (2.332,04 A x 20 % =) 466,41 A (2,0 P.)<br />

Betriebseinnahmen: 900,00 A (1,0 P.)<br />

Sachverhalt 5<br />

Betriebsausgaben in HÇhe von (657,00 A x 20 % =) 131,40 A (3,0 P.)<br />

(bei Ansatz lediglich des Nettobetrages: ./. 1,5 P.)<br />

Poolabschreibung gem. § 6 Abs. 2a EStG beginnt ab dem Zeitpunkt der Lieferung. (2,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

KLAUSURENTRAINING 13<br />

Wirtschafts- und Sozialkunde (1) –<br />

LÇsungshinweise<br />

Von Rechtsanwalt Dipl.-Finanzwirt Reinhard Schweizer, Leverkusen<br />

1. Aufgabenteil (23,0 Punkte)<br />

1. Aufgabe (2,0 Punkte)<br />

KG: Schriftform genÅgt, formfrei mÇglich (0,5 Punkte)<br />

GmbH: Notarielle Beurkundung erforderlich (1,0 Punkte)<br />

Stille Gesellschaft: Schriftform genÅgt, formfrei mÇglich (0,5 Punkte)<br />

2. Aufgabe (5,0 Punkte)<br />

a) Eine Anmeldung ist erforderlich. (1,0 P.)<br />

b) Eine Eintragung ist erforderlich. (0,5 P)<br />

c) Brings (0,5 P), Manuela (0,5 P), geb. am 21.05.1982 (0,5 P), Amtsgericht (0,5 P), 150.000,00 A. (0,5 P)<br />

d) Eine Bekanntmachung ist nicht erforderlich. (1,0 P.)<br />

3. Aufgabe (4,0 Punkte)<br />

KG: Nicht mÇglich (0,5 P.), da Manuela Brings Mitunternehmerin bzw. Mitgesellschafterin<br />

ist (§ 161 Abs. 2 i. V. mit § 120 Abs. 1 HGB). (1,5 P.)<br />

Stille Gesellschaft: MÇglich (0,5 P.) kraft gesetzlicher Bestimmung (§ 231 Abs. 2 HGB). (1,5 P.)<br />

4. Aufgabe (12,0 Punkte)<br />

KG:<br />

a) Haftung vor Eintragung in das Handelsregister<br />

b) Haftung nach Eintragung, aber vor Erbringung<br />

der Einlage<br />

c) Haftung nach Eintragung und nach Erbringung<br />

der Einlage<br />

Der Kommanditist haftet unmittelbar, persÇnlich unbeschrånkt<br />

und solidarisch sowohl fÅr bereits bei seinem Eintritt in die KG<br />

bestehende als auch zukÅnftige Gesellschaftsverbindlichkeiten.<br />

(2,0 P.)<br />

Der Kommanditist haftet den Glåubigern der Gesellschaft sowohl<br />

fÅr bereits bei seinem Eintritt in die KG bestehende als<br />

auch zukÅnftige Gesellschaftsverbindlichkeiten unmittelbar bis<br />

zur HÇhe seiner Einlage. (3,0 P.)<br />

Der Kommanditist wird von seiner Haftung fÅr bei Eintritt bestehende<br />

und zukÅnftige Gesellschaftsverbindlichkeiten ausgeschlossen,<br />

sofern er seine Einlage geleistet hat. (2,0 P.)<br />

GmbH: FÅr Verbindlichkeiten der Gesellschaft haften die Gesellschafter<br />

nicht persÇnlich; es haftet nur das GesellschaftsvermÇgen.<br />

(2,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

14 KLAUSURENTRAINING<br />

Stille Gesellschaft: Aus den „im Betriebe geschlossenen Geschåften“ ist allein der<br />

Inhaber des Handelsgewerbes verpflichtet, d. h. eine Außenhaftung<br />

des stillen Gesellschafters ist nicht gegeben. (3,0 P.)<br />

2. Aufgabenteil (10,0 Punkte)<br />

1. Tåtigkeit in fremdem Namen und fÅr fremde Rechnung. (2,5 Punkte)<br />

2. Tåtigkeit in eigenem Namen und fÅr eigene Rechnung. (2,5 Punkte)<br />

3. Tåtigkeit in fremdem Namen und fÅr fremde Rechnung. (2,5 Punkte)<br />

4. Tåtigkeit in eigenem Namen und fÅr fremde Rechnung. (2,5 Punkte)<br />

3. Aufgabenteil (18,0 Punkte)<br />

zu 1.:<br />

Listenpreis 25 x 420,00 A 10.500,00 A<br />

./. Liefererrabatt 8 % 840,00 A<br />

= Zieleinkaufspreis 9.660,00 A<br />

./. Liefererskonto 2,5 % 241,50 A<br />

= Bareinkaufspreis 9.418,50 A<br />

+ Bezugskosten 25 x 2,50 A 62,50 A<br />

= Einstandspreis 9.481,00 B (3,5 P.)<br />

zu 2.:<br />

Einstandspreis je StÅck 9.481,00 A : 25 379,24 A<br />

+ Handlungskostenzuschlag 50 % 189,62 A<br />

= Selbstkosten 568,86 A (1,5 P.)<br />

Reingewinn je StÅck 61,14 B fi 10,75 %<br />

(1,0 P.) (1,0 P.)<br />

= Ziel-/Barverkaufspreis 630,00 A<br />

+ Kundenrabatt 10 % 70,00 A<br />

= Listenverkaufspreis (netto) 700,00 A<br />

+ Umsatzsteuer 19 % 133,00 A<br />

= Ladenverkaufspreis (brutto) 833,00 A (2,5 P.)<br />

zu 3.:<br />

Selbstkosten (w. o.) 568,86 A<br />

+ Gewinnzuschlag 5 % 28,44 A<br />

= Ziel-/Barverkaufspreis 597,30 A<br />

+ Kundenrabatt 10 % (i. H.) 66,37 A<br />

= Listenverkaufspreis (netto) 663,67 A<br />

+ Umsatzsteuer 19 % 126,10 A<br />

= Ladenverkaufspreis (brutto) 789,77 B (3,5 P.)<br />

Ja, das Angebot wÅrde unter dem Konkurrenzpreis liegen. (1,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

4. Aufgabenteil (8,0 Punkte)<br />

Sachverhalt 1 (4,0 Punkte)<br />

zu 1.:<br />

Es handelt sich hierbei um eine deklaratorische Wirkung. (1,0 P.)<br />

zu 2.:<br />

Es liegt eine Gesamtvertretungsvollmacht vor (1,0 P.), wobei die VollmachtausÅbung nur im Zusammenhang<br />

mit einer anderen vertretungsberechtigten Person vorgenommen werden darf. (2,0 P.)<br />

Sachverhalt 2 (4,0 Punkte)<br />

Die GmbH ist an den Vertrag gebunden (1,0 P.), da ab dem 12.03.<strong>2012</strong> (Tag der Bekanntmachung) (1,0 P.)<br />

Rechtshandlungen innerhalb von 15 Tagen (bis zum 27.03.<strong>2012</strong>) (1,0 P.) noch geschlossen werden kÇnnen,<br />

wenn der Dritte den Nachweis der Nichtkenntnis erbringt. (1,0 P.)<br />

5. Aufgabenteil (16,0 Punkte)<br />

Forderungen/Verbindlichkeiten Ende der Verjåhrungsfrist<br />

und<br />

Angabe der Rechtsgrundlage<br />

Die GebÅhrenrechnung des Steuerberaters vom 25.04.2009 fÅr<br />

die Erstellung der gesonderten und einheitlichen Feststellungserklårung<br />

des Feststellungszeitraums 2007 ist noch nicht beglichen.<br />

Die GbR hat ein GrundstÅck am 12.12.2008 (Tag der notariellen<br />

Beurkundung) an einen Privatmann veråußert. Der Ûbergang<br />

von Besitz, Nutzungen und Lasten war der 01.03.2009 mit<br />

gleichzeitiger Zahlung des Kaufpreises. Der vereinbarte Kaufpreis<br />

ist bisher noch nicht eingegangen.<br />

Die GbR veråußerte am 05.03.2009 ein Großkopiergeråt an den<br />

Privatmann Arne Justus. Die Fålligkeit des Kaufpreises war am<br />

05.04.2009. Nachdem nach zweieinhalb Jahren noch keine Zahlung<br />

erfolgt war, reichte die GbR am 10.10.2011 die Klage ein.<br />

Am 17.<strong>02</strong>.<strong>2012</strong> wurde Arne Justus rechtskråftig verurteilt.<br />

Die GbR erwarb am 30.04.2008 von einem Håndler einen Lieferwagen.<br />

Der Håndler verschwieg nachweislich arglistig einen<br />

schwerwiegenden Unfallschaden. Volker Kaiser entdeckte am<br />

30.01.2011 diesen Mangel und die GbR mÇchte GewåhrleistungsansprÅche<br />

geltend machen.<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

15<br />

31.12.<strong>2012</strong> (2,0 P.)<br />

(24.00 Uhr)<br />

§ 195 i. V. mit § 199 BGB (2,0 P.)<br />

01.03.2019 (2,0 P.)<br />

(24.00 Uhr)<br />

§ 196 BGB (2,0 P.)<br />

17.<strong>02</strong>.2042 (2,0 P.)<br />

(24.00 Uhr)<br />

§ 197 Abs.1 Nr. 3 BGB (2,0 P.)<br />

31.12.2014 (2,0 P.)<br />

(24.00 Uhr)<br />

§ 438 Abs. 3 BGB (2,0 P.)

16 KLAUSURENTRAINING<br />

6. Aufgabenteil (25,0 Punkte)<br />

zu 1.:<br />

Da ELSTAM wegen technischer Probleme erst zum 01.01.2013 in Kraft tritt, sind fÅr den Ûbergangszeitraum<br />

<strong>2012</strong> folgende Unterlagen vorzulegen:<br />

(1) Sozialversicherungsausweis (zur Einsicht) (0,5 P.)<br />

(2) Mitteilungsschreiben des Finanzamts zur „Information Åber die erstmals elektronisch gespeicherten Daten<br />

fÅr den Lohnsteuerabzug (Elektronische Lohnsteuerabzugsmerkmale)“ (0,5 P.) oder einen Ausdruck oder<br />

sonstige Papierbescheinigung des Finanzamts mit den ab dem 01.01.<strong>2012</strong> oder zu einem spåteren Zeitpunkt<br />

im Ûbergangszeitraum <strong>2012</strong> gÅltigen elektronischen Lohnsteuerabzugsmerkmalen. (0,5 P.)<br />

Das Mitteilungsschreiben oder der Ausdruck bzw. die sonstige Papierbescheinigung des Finanzamts sind<br />

nur dann fÅr den Arbeitgeber maßgebend, wenn ihm gleichzeitig die Lohnsteuerkarte 2010 oder die Ersatzbescheinigung<br />

2011 fÅr das erste Dienstverhåltnis des Arbeitnehmers vorliegt (Steuerklassen I bis V).<br />

(0,5 P.)<br />

Hinweis:<br />

Legt der Arbeitnehmer das Mitteilungsschreiben oder den Ausdruck bzw. die sonstige Papierbescheinigung<br />

des Finanzamts dem Arbeitgeber zum Zweck der BerÅcksichtigung beim Lohnsteuerabzug vor, sind allein<br />

die ausgewiesenen Lohnsteuerabzugsmerkmale auf der zuletzt ausgestellten amtlichen Bescheinigung fÅr<br />

den Lohnsteuerabzug maßgebend; såmtliche auf einer Lohnsteuerkarte 2010 oder Ersatzbescheinigung<br />

2011 eingetragenen Lohnsteuerabzugsmerkmale werden Åberschrieben. Diese vereinfachte NachweismÇglichkeit<br />

besteht auch dann, wenn der Arbeitnehmer im Kalenderjahr <strong>2012</strong> in ein neues erstes Dienstverhåltnis<br />

wechselt.<br />

zu 2.:<br />

Frau Faul muss bei der Agentur fÅr Arbeit (Arbeitsamt) eine Betriebsnummer anfordern (0,5 P.) und Frau Fleißig<br />

bei der Krankenkasse (0,5 P.) und der Berufsgenossenschaft (0,5 P.) anmelden.<br />

zu 3.:<br />

Bruttolohn 1.810,00 A<br />

+ Kindergartenbeitrag 180,00 A (0,5 P.)<br />

+ Fahrgeld<br />

(25 km x 20 Arbeitstage x 0,30 A) 150,00 A (1,5 P.)<br />

= Gesamt-Brutto 2.140,00 A (0,5 P.)<br />

Steuer- und SV-Brutto = 1.960,00 A<br />

./. Lohnsteuer (13 %) 254,80 A (1,5 P.)<br />

./. Solidaritåtszuschlag (5,5 %) 14,01 A (2,0 P.)<br />

./. Krankenversicherung (8,2 %) 160,72 A<br />

./. Pflegeversicherung (0,975 %) 19,11 A<br />

./. Rentenversicherung (9,8 %) 192,08 A<br />

./. Arbeitslosenversicherung (1,5 %) 29,40 A (2,0 P.)<br />

= Nettolohn bzw. Auszahlungsbetrag 1.469,88 A (0,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

zu 4.:<br />

Krankenversicherung 15,50 %<br />

Pflegeversicherung 1,95 %<br />

Rentenversicherung 19,60 %<br />

Arbeitslosenversicherung 3,00 %<br />

U 1 2,60 %<br />

U 2 0,20 %<br />

42,85 % von 1.960,00 A = 839,86 A<br />

(3,0 P.) (0,5 P.)<br />

zu 5.:<br />

Nach § 622 Abs. 3 BGB kann das Arbeitsverhåltnis wåhrend der Probezeit mit einer Frist von zwei Wochen<br />

gekÅndigt werden. (2,0 P.)<br />

zu 6.:<br />

In diesem Fall wåre das Arbeitsverhåltnis gem. § 622 Abs. 1 BGB mit einer Frist von vier Wochen zum Ende des<br />

Kalendermonats beendet (mit Ablauf des 31.08.<strong>2012</strong>). (2,0 P.)<br />

zu 7.:<br />

Frau Faul wåre verpflichtet, Frau Fleißig ein Zeugnis auszustellen. Das einfache Zeugnis muss Angaben Åber<br />

die Person, die Art und Dauer des Beschåftigungsverhåltnisses enthalten. (3,0 P.)<br />

zu 8.:<br />

FÅr die Aufwendungen der Hausangestellten kann eine Steuerermåßigung nach § 35a Abs. 2 EStG (0,5 P.) in<br />

HÇhe von 20 % (1,0 P.) der Aufwendungen, maximal 4.000,00 A im Jahr (1,0 P.), beantragt werden.<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

17

18 KLAUSURENTRAINING<br />

Steuerwesen (2) – LÇsungshinweise<br />

Von Rechtsanwalt Dipl.-Finanzwirt Reinhard Schweizer, Leverkusen<br />

1. Aufgabenteil (58,0 Punkte)<br />

Teil 1: Gewerbesteuer (17,0 Punkte)<br />

Vorlåufiger handelsrechtlicher Gewinn 147.200,00 A (0,5 P.)<br />

+ Spenden (sind keine Betriebsausgaben) 3.500,00 A (0,5 P.)<br />

+ Gewerbesteuer-Vorauszahlungen, § 4 Abs. 5b EStG 20.000,00 A (1,0 P.)<br />

= vorlåufiger steuerlicher Gewinn 170.700,00 A (0,5 P.)<br />

+ Hinzurechnungen<br />

Schuldzinsen 4.500,00 A (0,5 P.)<br />

Disagio 750,00 A (0,5 P.)<br />

Kontokorrentzinsen 2.100,00 A (1,0 P.)<br />

50 % der GrundstÅcksmiete 31.250,00 A (1,0 P.)<br />

20 % Miete Traktor 750,00 A (1,0 P.)<br />

20 % Miete Telefonanlage 8.400,00 A (1,0 P.)<br />

47.750,00 A<br />

./. Freibetrag, max. 47.750,00 A (1,0 P.)<br />

0,00 A 0,00 A<br />

./. KÅrzungen<br />

GrundbesitzkÅrzung<br />

(75.000,00 A x 140 % x 1,2 % x 70 % =) 882,00 A (1,0 P.)<br />

KG-Gewinnanteil: kein Mitunternehmer (0,5 P.) 0,00 A (0,5 P.)<br />

wissenschaftliche Spenden<br />

Parteispenden: nicht in § 9 Nr. 5 GewStG auf-<br />

1.500,00 A (0,5 P.)<br />

gefÅhrt (0,5 P.) 0,00 A (0,5 P.)<br />

= Gewerbeertrag 168.318,00 A (0,5 P.)<br />

abgerundet (volle 100,00 A =) 168.300,00 A (0,5 P.)<br />

./. Freibetrag 24.500,00 A (0,5 P.)<br />

143.800,00 A (0,5 P.)<br />

x Steuermesszahl 3,5 %<br />

= Steuermessbetrag 5.033 A<br />

x Hebesatz 450 % (1,0 P.)<br />

= Gewerbesteuer 22.648,50 A (0,5 P.)<br />

./. Gewerbesteuervorauszahlungen 20.000,00 A (0,5 P.)<br />

= GewerbesteuerrÅckstellung 2.648,50 A<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

Teil 2: Einkommensteuer (41,0 Punkte)<br />

EinkÅnfte aus Gewerbebetrieb (0,5 P.)<br />

Vorlåufiger steuerlicher Gewinn 170.700,00 A (0,5 P.)<br />

./. GewSt-RÅckstellung 2.648,50 A (0,5 P.)<br />

+ außerbilanzielle Hinzurechnung 2.648,50 A (1,0 P.)<br />

= EinkÅnfte gem. § 15 EStG 170.700,00 A (0,5 P.)<br />

EinkÅnfte aus Vermietung und Verpachtung (0,5 P.)<br />

Einnahmen (2.000,00 A x 2 =)<br />

./. Werbungskosten:<br />

4.000,00 A (1,0 P.)<br />

Darlehenszinsen (15.000,00 A x 50 % =) 7.500,00 A (1,0 P.)<br />

Disagio (2 % von 308.500,00 A x 50 % =) 3.085,00 A (1,0 P.)<br />

Geldbeschaffungskosten (1.200,00 x 50 % =) 600,00 A (1,0 P.)<br />

Grundsteuer (400,00 A x 50 % =) 200,00 A (1,0 P.)<br />

Abschreibung (siehe unten) 511,00 A<br />

= EinkÅnfte gem. § 21 EStG ./. 7.896,00 A (0,5 P.)<br />

Ermittlung der Abschreibung:<br />

Grunderwerbsteuer = AK Grund und Boden 0,00 A (0,5 P.)<br />

+ Notar/Grundbuch = AK Grund und Boden 0,00 A (0,5 P.)<br />

+ Straßenanliegerbeitråge = AK Grund und Boden 0,00 A (0,5 P.)<br />

+ BaugenehmigungsgebÅhren 300,00 A (1,0 P.)<br />

+ Architektenhonorar 6.300,00 A (1,0 P.)<br />

+ Bauunternehmer 300.000,00 A (1,0 P.)<br />

= Summe der Herstellungskosten 306.600,00 A (0,5 P.)<br />

x 50 % (Anteil der Vermietung) 153.300,00 A (1,0 P.)<br />

x2%(2,0 P.) 3.066,00 A<br />

x 2 /12 (1,0 P.) 511,00 A (0,5 P.)<br />

Sonstige EinkÅnfte (Privates Veråußerungsgeschåft) (0,5 P.)<br />

VeråußerungserlÇs<br />

./. Anschaffungskosten:<br />

9.500,00 A (1,0 P.)<br />

Kaufpreis 62.000,00 A (0,5 P.)<br />

Grunderwerbsteuer 2.170,00 A (0,5 P.)<br />

Notar / Grundbuch 700,00 A (0,5 P.)<br />

Straßenanliegerbeitrag 8.000,00 A (0,5 P.)<br />

= 72.870,00 A<br />

x 10 % 7.287,00 A (1,0 P.)<br />

= EinkÅnfte gem. § 22 Nr. 2 EStG 2.213,00 A (0,5 P.)<br />

= Summe der EinkÅnfte (0,5 P.) 165.017,00 B (0,5 P.)<br />

./. Entlastungsbetrag fÅr Alleinerziehende<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

19

20 KLAUSURENTRAINING<br />

(1.308,00 A (1,0 P.) x 2/12 (2,0 P.) =) 218,00 A<br />

Anmerkung:<br />

Wegen des abgeleisteten Grundwehrdienstes<br />

(§ 32 Abs. 5 Nr. 1 EStG) ist David fÅr den VZ 2011<br />

noch fÅr zwei Monate zu berÅcksichtigen.<br />

= Gesamtbetrag der EinkÅnfte (0,5 P.) 164.799,00 B (0,5 P.)<br />

./. Sonderausgaben (0,5 P.)<br />

abzugsfåhige Vorsorgeaufwendungen<br />

wissenschaftliche Spenden<br />

11.800,00 A (0,5 P.)<br />

(20 % von 164.799,00 A, max. =)<br />

Parteispende:<br />

1.500,00 A (1,0 P.)<br />

Aufwendungen 2.000,00 A<br />

./. Tarifermåßigung 1.650,00 A (1,0 P.)<br />

= abzugsfåhig 350,00 A 350,00 A (0,5 P.)<br />

./. AußergewÇhnliche Belastungen (0,5 P.)<br />

Beerdigungskosten<br />

./. zumutbare Belastung<br />

7.200,00 A<br />

(4 % von 164.799,00 A) 6.591,00 A (1,0 P.)<br />

= abzugsfåhig 609,00 A 609,00 A (0,5 P.)<br />

Unterhaltsleistungen<br />

tatsåchlicher Aufwand (650,00 A x 10 =) 6.500,00 A<br />

(0,5 P.)<br />

max. 8.004,00 A (0,5 P.) x 10/12 = (1,0 P.) = 6.670,00 A;<br />

abzugsfåhig daher:<br />

Ausbildungsfreibetrag<br />

6.500,00 A<br />

(924,00 A (1,0 P.) x 2/12 (1,0 P.) =) 154,00 A<br />

= Einkommen (0,5 P.) 143.886,00 B (0,5 P.)<br />

./. Kinderfreibetrag (4.368,00 A x 2/12 =) 728,00 A (1,0 P.)<br />

./. Betreuungsfreibetrag (2.640,00 A x 2/12 =) 440,00 A (1,0 P.)<br />

= zu versteuerndes Einkommen (0,5 P.) 142.718,00 B (0,5 P.)<br />

2. Aufgabenteil (13,0 Punkte)<br />

zu 1.<br />

Der Einspruch ist am 06.<strong>02</strong>.<strong>2012</strong> fristgerecht eingelegt worden. (0,5 P.)<br />

Tag der Bekanntgabe: 04.01.<strong>2012</strong> (1,0 P.), da spåterer Zugang<br />

Beginn der Frist: 05.01.<strong>2012</strong>, 0:00 Uhr (0,5 P.)<br />

Dauer: 1 Monat (0,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

Ende der Frist: 04.<strong>02</strong>.<strong>2012</strong>, 24:00 Uhr (Samstag) (1,0 P.)<br />

§ 108 Abs. 3 AO: 06.<strong>02</strong>.<strong>2012</strong>, 24:00 Uhr (0,5 P.)<br />

zu 2.<br />

Der ESt-Bescheid 2006 musste geåndert werden. (1,0 P.) Es wurde eine Tatsache nachtråglich bekannt, die zu<br />

einer hÇheren Steuer fÅhrt (1,5 P.), § 173 Abs. 1 Nr. 1 AO (1,5 P.)<br />

zu 3.<br />

Der ESt-Bescheid 2006 ist innerhalb der Festsetzungsfrist erlassen worden. (0,5 P.)<br />

Beginn der Frist: 31.12.2007, 24:00 Uhr (0,5 P.)<br />

Dauer: 4 Jahre (0,5 P.)<br />

Ende: 31.12.2011, 24:00 Uhr (0,5 P.)<br />

Die Festsetzungsfrist ist gewahrt, da der Ønderungsbescheid vor Ablauf der Festsetzungsfrist den Bereich der<br />

zuståndigen FinanzbehÇrde verlassen hat, § 169 Abs. 1 Satz 3 Nr. 1 AO. (2,0 P.) Auf den Zugang beim Empfånger<br />

kommt es nicht an. (1,0 P.)<br />

3. Aufgabenteil (10,0 Punkte)<br />

Sachverhalt 1 (4,0 Punkte)<br />

zu 1.<br />

Die GmbH ist unbeschrånkt kÇrperschaftsteuerpflichtig, (0,5 P.) da sie ihren Sitz und ihre Geschåftsleitung im<br />

Inland hat (0,5 P.), § 1 Abs. 1 Nr. 1 KStG (0,5 P.).<br />

zu 2.<br />

Die unbeschrånkte Steuerpflicht erstreckt sich auf såmtliche EinkÅnfte (0,5 P.), § 1 Abs. 2 KStG (0,5 P.).<br />

zu 3.<br />

Geschåftsleitungs-Finanzamt (0,5 P.)<br />

Oberhausen (0,5 P.)<br />

§ 20 Abs. 1 AO (0,5 P.)<br />

Sachverhalt 2 (6,0 Punkte)<br />

JahresÅberschuss 40.000,00 A<br />

+ KSt-Vorauszahlungen 5.000,00 A (0,5 P.)<br />

+ SolZ-Vorauszahlungen 275,00 A (0,5 P.)<br />

+ GewSt (nicht abzugsfåhige BA) 4.000,00 A (1,0 P.)<br />

+ Geldstrafe 500,00 A (0,5 P.)<br />

+ 50 % AufsichtsratsvergÅtung 2.150,00 A (0,5 P.)<br />

+ gemeinnÅtzige Spenden 5.000,00 A (0,5 P.)<br />

+ verdeckte GewinnausschÅttung<br />

(6 % von 30.000,00 A =) 1.800,00 A (1,0 P.)<br />

= Gesamtbetrag der EinkÅnfte 58.725,00 A (0,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

21

22 KLAUSURENTRAINING<br />

./. gemeinnÅtzige Spenden<br />

(20 % von 58.725,00 A, max.) 5.000,00 A (0,5 P.)<br />

= zu versteuerndes Einkommen 53.725,00 A (0,5 P.)<br />

4. Aufgabenteil (19,0 Punkte)<br />

Sachverhalt 1 (3,0 Punkte)<br />

GÅnter Kehr hat die Vorsteuer zu Recht nicht abgezogen (0,5 P.), da die Leistungen der Bauhandwerker nicht<br />

fÅr sein Unternehmen erbracht wurden (0,5 P.); § 15 Abs. 1 (Satz 1) Nr. 1 (Satz 1) UStG (1,0 P.). Es handelt sich<br />

nicht um einen steuerfreien Umsatz (0,5 P.); es liegt kein steuerbarer Umsatz vor. (0,5 P.)<br />

Sachverhalt 2 (3,0 Punkte)<br />

Die entrichtete Einfuhrumsatzsteuer in HÇhe von 800,00 A ist als Vorsteuer abzugsfåhig (1,0 P.), weil die Stereoanlagen<br />

fÅr das Unternehmen eingefÅhrt worden sind (1,0 P.); § 15 Abs. 1 (Satz 1) Nr. 2 UStG (1,0 P.). Der<br />

Umstand, dass die Stereoanlagen nach der Einfuhr zerstÇrt bzw. beschådigt wurden, ist unerheblich.<br />

Sachverhalt 3 (5,0 Punkte)<br />

zu 1.<br />

Bemessungsgrundlage: 1.333,00 A x 100/119 = 1.120,17 A (2,0 P.)<br />

Umsatzsteuer 1.120,17 A x 19 % = 212,83 A (1,0 P.)<br />

zu 2.<br />

mit Ablauf des Monats Dezember 2011 (1,0 P.)<br />

§ 13 Abs. 1 Nr. 1 Buchst. a (Satz 1) UStG (1,0 P.)<br />

Sachverhalt 4 (8,0 Punkte)<br />

Die Entschådigung in HÇhe von 17.500,00 A fÅr die fÅnf zerstÇrten Stereoanlagen und den LKW-Schaden stellt<br />

einen echten, nicht steuerbaren Schadenersatz dar (2,0 P.), da es insoweit an einem Leistungsaustausch fehlt.<br />

Der Ersatz der Reparaturkosten ist als unechter Schadenersatz steuerbar (1,0 P.) und steuerpflichtig (1,0 P.).<br />

GÅnter Kehr hat die Stereoanlagen im Auftrag des Schådigers repariert und erbrachte somit eine sonstige Leistung<br />

(2,0 P.) gegenÅber dem Schådiger. Umsatzsteuer: 500,00 A x 100/119 x 19 % = 79,83 A (2,0 P.).<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

KLAUSURENTRAINING 23<br />

Rechnungswesen (2) –<br />

LÇsungshinweise<br />

Von Dipl.-Hdl. Arne Schroers, Gelsenkirchen<br />

1. Aufgabenteil (53,0 Punkte)<br />

zu 1.:<br />

LKW 6.000,00 A (0,5 P.)<br />

Vorsteuer 1.140,00 A (0,5 P.)<br />

an Verbindlichkeiten 7.140,00 A (0,5 P.)<br />

Verbindlichkeiten 7.140,00 A (0,5 P.)<br />

an Bank 6.997,20 A (0,5 P.)<br />

an LKW 120,00 A (1,0 P.)<br />

an Vorsteuer 22,80 A (0,5 P.)<br />

zu 2.:<br />

Mietleasing (1,0 P.) 482,00 A<br />

Vorsteuer (1,0 P.) 91,58 A<br />

1,0 Rechenpunkt<br />

an Bank (1,0 P.) 573,58 A<br />

zu 3.:<br />

PKW (1,0 P.) 10.714,29 A<br />

Vorsteuer (1,0 P.) 2.035,71 A<br />

an Bank (1,0 P.) 12.750,00 A<br />

Bank (1,0 P.) 12.750,00 A<br />

Aktiver RAP (1,0 P.) 2.250,00 A (1,0 P.)<br />

an Darlehen (1,0 P.) 15.000,00 A<br />

zu 4.:<br />

Darlehen (0,5 P.) 250,00 A<br />

an Bank (0,5 P.) 250,00 A<br />

Zinsaufwand (1,0 P.) 37,50 A* (1,0 P.)<br />

an aktiver RAP (1,0 P.) 37,50 A<br />

* 2.250,00 A : 5 Jahre x 1/12 = 37,50 A<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

24 KLAUSURENTRAINING<br />

zu 5.:<br />

Brutto-Listenpreis 25.000,00 A x 1 % = 250,00 A (0,5 P.)<br />

80 % von 250,00 A = Bemessungsgrundlage = 200,00 A (1,0 P.)<br />

19 % USt = 38,00 A (0,5 P.)<br />

20 % von 250,00 A = 50,00 A (1,0 P.)<br />

Privatentnahme 288,00 A (0,5 P.)<br />

an unentgeltliche Wertabgabe USt 19 % 200,00 A (0,5 P.)<br />

an USt 38,00 A (0,5 P.)<br />

an unentgeltliche Wertabgabe ohne USt 50,00 A (0,5 P.)<br />

Gewinn erhÇhend (1,0 P.): + 250,00 A (1,0 P.)<br />

zu 6.:<br />

LKW:<br />

Buchwert 31.12.2010 75.000,00 A (1,0 P.)<br />

+ AK Klimaanlage 5.900,00 A (1,0 P.)<br />

= Bemessungsgrundlage AfA 2011 80.900,00 A (1,0 P.)<br />

./. AfA linear (12,5 % von 80.900,00 A) 10.112,50 A (1,0 P.)<br />

= Buchwert 31.12.2011 70.787,50 A<br />

AfA (0,5 P.) 10.112,50 A<br />

an LKW (0,5 P.) 10.112,50 A<br />

Kleintransporter:<br />

Keine AfA, da Leasing (1,0 P.)<br />

Investitionsabzugsbetrag 2.000,00 A (1,5 P.)<br />

an Ertråge aus der AuflÇsung Investitionsabzugsbetrag 2.000,00 A (1,5 P.)<br />

PKW:<br />

Anschaffungskosten 10.714,29 A<br />

./. Investitionsabzugsbetrag 2.000,00 A (1,0 P.)<br />

= AfA-BMG 8.714,29 A (0,5 P.)<br />

AfA linear 33 1/3 % x 3/12<br />

§ 7 Abs. 1 EStG (1,0 P.)<br />

726,19 A (2,0 P.)<br />

Minderung AK § 7g EStG (1,0 P.) 2.000,00 A<br />

an PKW (0,5 P.) 2.000,00 A<br />

AfA (0,5 P.) 726,19 A<br />

an PKW (0,5 P.) 726,19 A<br />

Der PKW wird zu mehr als 10 % privat genutzt, sodass § 7g EStG keine Anwendung findet. (1,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

Steuerliche Gewinnauswirkung<br />

Gewinn mindernd (0,5 P.): 726,19 A (0,5 P.)<br />

Der Investitionsabzugsbetrag fÅhrt in 2011 zu keiner Gewinnauswirkung: Die Minderung der Anschaffungskosten<br />

fÅhrt zwar zu einer Gewinnminderung; die außerbilanzielle Hinzurechnung jedoch zu einer GewinnerhÇhung.<br />

(1,5 P.)<br />

zu 7.:<br />

Anlagenabgang 750,00 A (0,5 P.)<br />

an PKW 750,00 A (0,5 P.)<br />

Kasse 2.000,00 A (0,5 P.)<br />

an ErlÇse aus Anlagenverkåufen 1.680,67 A (0,5 P.)<br />

an USt 319,33 A (0,5 P.)<br />

Gewinn erhÇhend (1,0 P.): ./. 750,00 A (1,0 P.)<br />

+ 1.680,67 A (1,0 P.)<br />

= 930,67 A<br />

2. Aufgabenteil (27,0 Punkte)<br />

Zu 1.:<br />

Sachverhalt 1 (8,0 Punkte)<br />

3.000 qm x 10,00 A/qm = 30.000,00 A (1,0 P.)<br />

1,0 Rechenpunkte<br />

Das GrundstÅck kann steuerrechtlich (Wahlrecht!) und muss handelsrechtlich mit dem niedrigeren Teilwert<br />

angesetzt werden, da die Wertminderung voraussichtlich von Dauer ist. (1,5 P.) Wegen des mÇglichst niedrigen<br />

Gewinnausweises ist es auch steuerrechtlich mit dem niedrigeren Wert anzusetzen. (0,5 P.) § 6 Abs. 1 Nr. 2<br />

Satz 2 EStG (1,0 P.) und § 253 Abs. 2 Satz 3 HGB (1,0 P.).<br />

Zu 2.:<br />

Anschaffungskosten:<br />

3.000 qm x 25,00 A/qm = 75.000,00 A (0,5 P.)<br />

./. Bilanzansatz 31.12.2011 30.000,00 A (0,5 P.)<br />

= Teilwertabschreibung 45.000,00 A<br />

Außerplanmåßige Abschreibung 45.000,00 A (0,5 P.)<br />

an unbebaute GrundstÅcke 45.000,00 A (0,5 P.)<br />

Zu 3.:<br />

Gewinn mindernd (0,5 P.): 45.000,00 (0,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

25

26 KLAUSURENTRAINING<br />

Zu 1.:<br />

Sachverhalt 2 (8,0 Punkte)<br />

MG muss eine RÅckstellung bilden fÅr im Geschåftsjahr 2011 unterlassene Aufwendungen fÅr Instandhaltungen,<br />

die im folgenden Geschåftsjahr innerhalb von drei Monaten nachgeholt werden. (2,0 P.) § 249 Abs. 1<br />

Satz 2 Nr. 1 HGB (1,0 P.).<br />

Zu 2.:<br />

GrundstÅcksaufwendungen 25.000,00 A (0,5 P.)<br />

an RÅckstellungen fÅr unterlassene Aufwendungen 25.000,00 A (0,5 P.)<br />

Zu 3.:<br />

Gewinn mindernd (0,5 P.): 25.000,00 A (0,5 P.)<br />

Zu 4.:<br />

Nach § 249 Abs. 2 HGB dÅrfen handelsrechtlich fÅr Instandhaltungen, die im folgenden Geschåftsjahr nach<br />

drei Monaten nachgeholt werden, keine RÅckstellungen gebildet werden. (1,5 P.) Steuerrechtlich besteht ebenfalls<br />

ein Passivierungsverbot. (1,5 P.)<br />

Zu 1.:<br />

Sachverhalt 3 (4,0 Punkte)<br />

MG muss fÅr ungewisse Verbindlichkeiten eine RÅckstellung bilden. (2,0 P.)<br />

Zu 2.:<br />

Rechts- und Beratungskosten 10.000,00 A (0,5 P.)<br />

an sonstige RÅckstellungen 10.000,00 A (0,5 P.)<br />

Zu 3.:<br />

Gewinn mindernd (0,5 P.): 10.000,00 A (0,5 P.)<br />

Zu 1.:<br />

Sachverhalt 4 (7,0 Punkte)<br />

Gemåß § 5 Abs. 5 Nr. 1 EStG (1,0 P.) und § 250 Abs. 1 HGB (1,0 P.) ist fÅr Ausgaben vor dem Abschlussstichtag,<br />

soweit sie Aufwand fÅr eine bestimmte Zeit nach diesem Tag darstellen, ein Rechnungsabgrenzungsposten<br />

auf der Aktivseite der Bilanz auszuweisen. (1,0 P.)<br />

Zu 2.:<br />

Kfz-Versicherung 4.292,00 A (1,0 P.)<br />

aktiver RAP 8.584,00 A (1,0 P.)<br />

an Bank 12.876,00 A (1,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

Zu 3.:<br />

Gewinn mindernd (0,5 P.): 4.292,00 A (0,5 P.)<br />

3. Aufgabenteil (20,0 Punkte)<br />

Sachverhalt BegrÅndung Gewinnauswirkung B<br />

vorlåufiger Gewinn: 105.000,00 B ./. 75.000,00 B 30.000,00 B<br />

(1,0 P.)<br />

1 Der Scheck gilt mit Ûbergabe als zugeflossen. (1,0 P.) + 30,00 A<br />

(1,0 P.)<br />

2 Die Bewirtungskosten sind nur zu 70 % als Betriebsausgabe abziehbar<br />

(2,0 P.), § 4 Abs. 5 Nr. 2 EStG.<br />

Die Vorsteuer ist voll abziehbar (2,0 P.).<br />

47,60 A : 1,19 = 40,00 A<br />

40,00 A x 70 % = 28,00 A<br />

Vorsteuer 40,00 A x 19 % = 7,60 A<br />

3 Diebstahl = Betriebsausgabe (1,0 P.)<br />

(§ 11 Abs. 2 EStG)<br />

4 Geschenke von geringem Wert sind als Betriebsausgabe korrekt angesetzt<br />

worden. (1,0 P.)<br />

Die Vorsteuer ist ebenfalls als Betriebsausgabe abziehbar. (1,0 P.)<br />

62,50 A x 7 % = 4,38 A<br />

5 Umsatzsteuer-Abschlusszahlung = Betriebsausgabe (1,0 P.)<br />

Die Einkommensteuer ist privat. (1,0 P.)<br />

./. 28,00 A<br />

(2,0 P.)<br />

./. 7,60 A<br />

(1,0 P.)<br />

./. 100,00 A<br />

(1,0 P.)<br />

./. 4,38 A<br />

(1,0 P.)<br />

./. 175,00 A<br />

(1,0 P.)<br />

berichtigter Gewinn 2011: 29.715,<strong>02</strong> A<br />

(2,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

27

28 KLAUSURENTRAINING<br />

Wirtschafts- und Sozialkunde (2) –<br />

LÇsungshinweise<br />

Von Studienrat Bernd Schramm, Buxtehude<br />

1. Aufgabenteil (33,0 Punkte)<br />

zu 1.:<br />

Aufgrund gesetzlicher Formvorschriften ist fÅr diesen Gesellschaftsvertrag eine notarielle Beurkundung notwendig<br />

(1,5 P.), da GrundstÅcke in die Gesellschaft eingebracht werden (1,5 P.).<br />

zu 2.:<br />

a) Nein. (1,0 P.)<br />

b) Die Firmierung kann nur mit dem Zusatz „Kommanditgesellschaft“ bzw. „KG“ – nach Streichung von „e. K.“<br />

– fortgefÅhrt werden. (2,0 P.)<br />

c) § 19 Abs. 1 Nr. 3 HGB (2,0 P.)<br />

zu 3.:<br />

Eigenkapital 250.000,00 A (2,0 P.)<br />

davon ein Zehntel 25.000,00 A (1,0 P.)<br />

zu 4.:<br />

Nein. (1,0 P.) Ein Kommanditist ist nicht zur Vertretung der Gesellschaft berechtigt, da eine KG ausschließlich<br />

durch ihren Komplementår vertreten wird (zwingendes Recht) (2,0 P.); § 170 HGB (1,0 P.).<br />

zu 5.:<br />

a) Ja (1,0 P.), da der Kauf von Elektromotoren zu den gewÇhnlichen Rechtsgeschåften zåhlt (2,0 P.).<br />

b) Marc Pauly steht als Kommanditist im vorliegenden Fall kein Widerspruchsrecht zu (2,0 P.), § 164 HGB<br />

(1,0 P.)<br />

zu 6.:<br />

Dem Kommanditisten steht kein Entnahmerecht zu (1,0 P.), da er lediglich Anspruch auf den ihm zustehenden<br />

Gewinnanteil hat (1,0 P.), § 169 Abs. 1 HGB (2,0 P.).<br />

zu 7.:<br />

Gewinn 150.000,00 A<br />

./. Vorabgewinn Komplementår 25.000,00 A (1,0 P.)<br />

= verbleiben 125.000,00 A (0,5 P.)<br />

./. Verzinsung Kapitalkonto Komplementår<br />

(5 % von 250.000,00 A) 12.500,00 A (1,5 P.)<br />

./. Verzinsung Kapitalkonto Kommanditist<br />

(5 % von 25.000,00 A) 1.250,00 A 1.250,00 A (1,5 P.)<br />

verbleiben 111.250,00 A (1,0 P.)<br />

Restgewinn Verhåltnis 4 : 1 22.250,00 A (1,5 P.)<br />

Gewinnanteil Kommanditist 23.500,00 A (1,0 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

2. Aufgabenteil (34,0 Punkte)<br />

Sachverhalt 1 (11,0 Punkte)<br />

Bruttoarbeitslohn 3.700,00 A<br />

+ Sachbezug 210,00 A<br />

3.910,00 A (1,0 P.)<br />

./. Lohnsteuer 22 % 860,20 A (1,0 P.)<br />

./. Solidaritåtszuschlag 5,5 % 47,31 A (1,0 P.)<br />

./. AN-Beitrag zur Krankenversicherung<br />

(8,2 % von 3.825,00 A) 313,65 A (1,5 P.)<br />

./. AN-Beitrag zur Pflegeversicherung<br />

(1,225 % von 3.825,00 A) 46,86 A (1,5 P.)<br />

./. AN-Beitrag zur Rentenversicherung<br />

(9,8 % von 3.910,00 A) 383,18 A (1,0 P.)<br />

./. AN-Beitrag zur Arbeitslosenversicherung<br />

(1,5 % von 3.910,00 A) 58,65 A (1,0 P.)<br />

= Nettoverdienst 2.200,15 A (0,5 P.)<br />

./. Sachbezug 210,00 A (2,0 P.)<br />

= Auszahlungsbetrag 1.990,15 B (0,5 P.)<br />

Sachverhalt 2 (2,0 Punkte)<br />

1. Entgeltfortzahlung im Krankheitsfall (U 1) (1,0 P.)<br />

2. Mutterschaftsaufwendungen (U 2) (1,0 P.)<br />

Sachverhalt 3 (9,0 Punkte)<br />

Beitrag zur Krankenversicherung<br />

(15,5 % von 3.825,00 A) 592,88 A (1,5 P.)<br />

Beitrag zur Pflegeversicherung<br />

(2,2 % von 3.825,00 A) 84,15 A (1,5 P.)<br />

Beitrag zur Rentenversicherung<br />

(19,6 % von 3.910,00 A) 766,36 A (1,5 P.)<br />

Beitrag zur Arbeitslosenversicherung<br />

(3,0 % von 3.910,00 A) 117,30 A (1,5 P.)<br />

Umlage U 1<br />

(2,6 % von 3.910,00 A) 101,66 A (1,5 P.)<br />

Umlage U 2<br />

(0,2 % von 3.910,00 A) 7,82 A (1,5 P.)<br />

Gesamtbetrag 1.670,17 B<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

29

30 KLAUSURENTRAINING<br />

Sachverhalt 4 (7,0 Punkte)<br />

1. Nach § 5 Abs.1 EntFG muss Frau Marschal Herrn Pahl die Arbeitsunfåhigkeit (1,0 P.) und deren voraussichtliche<br />

Dauer unverzÅglich mitteilen (1,0 P.) und die årztliche Bescheinigung Herrn Pahl bis spåtestens am<br />

Montag, 11.06.<strong>2012</strong>, vorlegen (2,0 P.).<br />

2. Nach § 3 Abs. 1 EntFG muss Herr Pahl Frau Marschal das Gehalt fÅr die Dauer von sechs Wochen = 42<br />

Kalendertage, d. h. bis einschließlich Montag, 18.06.<strong>2012</strong>, ungekÅrzt weiterzahlen (2,0 P.). Ab dem<br />

19.06.<strong>2012</strong> erhålt Frau Marschal Krankengeld von ihrer Krankenkasse (1,0 P.).<br />

Sachverhalt 5 (5,0 Punkte)<br />

Da Walter Pahl Beitråge zur Umlage 1 gezahlt hat, hat er Anspruch auf Erstattung von 70 % des fortgezahlten<br />

Bruttoarbeitsentgelts (2,0 P.). Dies entspricht 70 % von 3.910,00 A : 30 Tage x 42 Tage = 3.831,80 A (3,0 P.).<br />

3. Aufgabenteil (12,0 Punkte)<br />

zu 1.:<br />

Besitzer: Volker Traube (Kommissionår) (1,5 P.)<br />

EigentÅmer: „Reblaus & Úchsle KG“ (Kommittent) (1,5 P.)<br />

zu 2.:<br />

Vertragsparteien sind:<br />

„Trattoria GmbH“ als Kåufer (1,5 P.)<br />

Volker Traube (Kommissionår) als Verkåufer (1,5 P.)<br />

zu 3.:<br />

10<br />

Umsatz x<br />

100<br />

50.000,00 x 100<br />

10<br />

= 50.000,00 A (1,5 P.)<br />

= Umsatz (1,5 P.)<br />

Umsatz = 500.000,00 B (1,0 P.)<br />

Der Jahresumsatz mÅsste Åber 500.000,00 A liegen, damit der Vertrieb Åber den angestellten Handelsreisenden<br />

gÅnstiger ist. (2,0 P.)<br />

4. Aufgabenteil (21,0 Punkte)<br />

zu 1.:<br />

a)<br />

SicherungsÅbereignung:<br />

Die Bank als Kreditgeber wird EigentÅmer des LKW. (1,5 P.)<br />

J. R. als Kreditnehmer wird Besitzer. (1,5 P.)<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong>

Verpfåndung:<br />

Die Bank wird Besitzer des LKW. (1,5 P.)<br />

J. R. als Kreditnehmer bleibt EigentÅmer. (1,5 P.)<br />

b) Der Kreditnehmer kann das Fahrzeug weiterhin fÅr eigene Zwecke nutzen. (2,0 P.)<br />

zu 2.:<br />

Verpfåndung/Lombardierung (1,0 P.)<br />

zu 3.:<br />

a) Die BÅrgschaftsverpflichtung entsteht durch BÅrgschaftsvertrag zwischen dem BÅrgen (A. Groote) und dem<br />

Kreditgeber (Bank) (2,0 P.). Rechtsgrundlage: § 765 BGB (2,0 P.).<br />

b) Es liegt eine selbstschuldnerische BÅrgschaft vor (1,5 P.), da es sich um eine BÅrgschaft zwischen Kaufleuten<br />

handelt (1,5 P.). Rechtsgrundlage: § 349 HGB (2,0 P.).<br />

c) Der BÅrge hat nicht die MÇglichkeit der Einrede der Vorausklage (1,5 P.), und er kann jederzeit zur Zahlung<br />

herangezogen werden (1,5 P.).<br />

PrÅfungstraining fÅr Steuerfachangestellte <strong>02</strong>/<strong>2012</strong><br />

31