Mark Oliver Meßmer - ethos

Mark Oliver Meßmer - ethos

Mark Oliver Meßmer - ethos

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Mark</strong> <strong>Oliver</strong> <strong>Meßmer</strong>: Ombudsmann-Verfahren – Waffengleichheit zwischen Unternehmen und Kunde? 7<br />

Hrsg. v. Thomas Retzmann / Tilman Grammes<br />

▶ FÜR DIE WIRTSCHAFTSBÜRGER. Zum einen wird eine Ausweitung des Justizwesens vermieden, die mit<br />

Opportunitätskosten verbunden wäre. Die Kosten des Ombudsmann-Verfahrens tragen die<br />

potenziellen Nutznießer indirekt durch ihre Versicherungsbeiträge. Für die Versichertengemeinschaft<br />

nachteilig ist die Kostenfreiheit des Verfahrens, wenn Beschwerden aus ‚Prinzipienreiterei‘ (z. B. bei<br />

Streitwerten im Cent-Bereich) eingelegt werden (vgl. Römer 2004: 11). Zum anderen sind die Gerichte<br />

durch den ‚vorgeschalteten‘ Schlichter weniger belastet, d. h. der Zeitraum zwischen Klageeinreichung<br />

und Urteil ist ceteris paribus kürzer als ohne Ombudsmann-Verfahren – ein Vorteil für<br />

Alle.<br />

▶ FÜR DIE VERSICHERER. Die Schaffung eines außergerichtlichen Schlichtungsverfahrens kann zu einer<br />

Steigerung der Reputation bei den Verbrauchern beitragen und damit letztendlich zum Ausbau der<br />

<strong>Mark</strong>tposition. Im Finanzdienstleistungssektor sind die Kreditinstitute bereits Jahre früher diesen<br />

Weg gegangen. In Bezug auf ihr Ansehen hatte die Versicherungsbranche Nachholbedarf gegenüber<br />

anderen Dienstleistern, so Michaels (2008: 5) – zumindest bis zur Finanzkrise und ihren Folgen für<br />

die Banken bzw. den ‚Offenbarungseiden‘ mancher Bankvorstände. Bezeichnend ist die Überschrift<br />

„Mangelndes Vertrauen als Beschwerdegrund“ im Jahresbericht des Versicherungsombudsmanns<br />

(2007: 14).<br />

Beispiel: Geld kann man unter anderem bei einer Bank oder einer Versicherung anlegen. Der Verbraucher weiß<br />

vor Vertragsschluss nicht, wie sich die Bank oder Versicherung im Fall einer Meinungsverschiedenheit verhalten<br />

wird (Informationsasymmetrie; vgl. Homann/Suchanek 2005: 92 ff.). Durch die Einführung des<br />

Schlichtungsverfahrens signalisiert die Bankenbranche den Anlegern, im Streitfall den Sachverhalt neutral,<br />

unabhängig, kompetent und kostenlos zu prüfen. Folge: Die Transaktionskosten der Verbraucher im Konfliktfall<br />

werden gesenkt, das Zustandekommen eines Vertrags wird erleichtert! Die Wohlfahrt steigt.<br />

Ebenfalls zu bedenken: Ein Gerichtsprozess bindet betriebliche Ressourcen, die an anderer Stelle<br />

produktiv (d. h. gewinn- und wohlfahrtssteigernd) eingesetzt werden könnten. Zudem: Ein Entscheid<br />

per Gerichtsurteil weckt im Vergleich zum Ombudsmann-Verfahren in stärkerem Maße das<br />

öffentliche Interesse (Berichterstattung in den Medien). Selbst bei Urteilen zugunsten der VR wird<br />

womöglich das Klischee der ‚knauserigen‘ Versicherungsunternehmen genährt. Bei einem für den VR<br />

negativen Urteil werden dadurch andere VN eher zur Klage animiert. Darüber hinaus dienen<br />

Gerichtsurteile als Maßstab für spätere Fälle. Demgegenüber hält sich aus Sicht des VR der<br />

‚Schaden‘ durch ein Nachgeben im Schlichtungsverfahren in Grenzen. Nicht zuletzt: Ein<br />

außergerichtliches Verfahren lässt Platz für Konsens!<br />

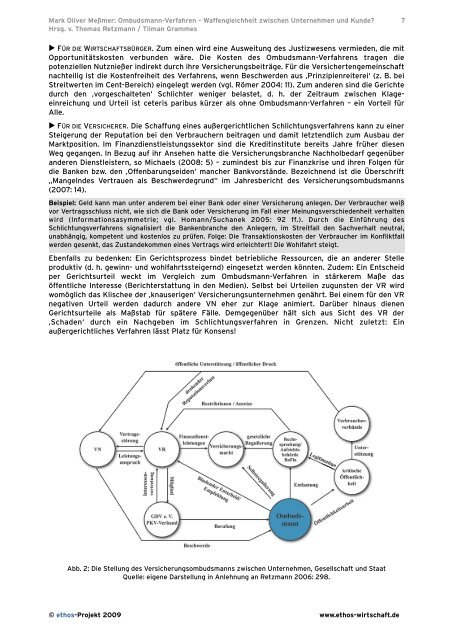

Abb. 2: Die Stellung des Versicherungsombudsmanns zwischen Unternehmen, Gesellschaft und Staat<br />

Quelle: eigene Darstellung in Anlehnung an Retzmann 2006: 298.<br />

© <strong>ethos</strong>-Projekt 2009 www.<strong>ethos</strong>-wirtschaft.de