Value Reporting - Mythos und Wahrheit

Value Reporting - Mythos und Wahrheit

Value Reporting - Mythos und Wahrheit

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

■ 368 RWZ 12/2004, Artikel-Nr. 94 RECHNUNGSWESEN ■<br />

1 Einleitung<br />

1.1 Inhaltsübersicht<br />

<strong>Value</strong> <strong>Reporting</strong> hat in den letzten<br />

Jahren in der wissenschaftlichen<br />

Diskussion bzw. Literatur zunehmend<br />

an Aufmerksamkeit gewonnen<br />

<strong>und</strong> wird auch seitens der Unternehmen<br />

vermehrt <strong>und</strong> bewusster eingesetzt.<br />

Auch in Österreich liegen<br />

schon erste Arbeiten zu diesem Thema<br />

vor. 1 )<br />

Der folgende Beitrag will jedoch<br />

nicht nur eine Bestandsaufnahme<br />

liefern, sondern vielmehr – nach einem<br />

kurzen Überblick über das<br />

Konzept des <strong>Value</strong> <strong>Reporting</strong>s – die<br />

Ergebnisse einer empirischen Untersuchung<br />

präsentieren <strong>und</strong> diskutieren,<br />

die insb. folgende Themen zum<br />

Inhalt hatte:<br />

■ Analyse der Entwicklung des <strong>Value</strong><br />

<strong>Reporting</strong>s bei ausgewählten<br />

Unternehmen des ATX von 2000<br />

bis 2002, differenziert nach Unternehmensgröße<br />

<strong>und</strong> -branche,<br />

■ Analyse eines Zusammenhanges<br />

zwischen Unternehmenserfolg<br />

<strong>und</strong> <strong>Value</strong> <strong>Reporting</strong>,<br />

■ Analyse eines Zusammenhanges<br />

zwischen <strong>Value</strong> <strong>Reporting</strong> <strong>und</strong><br />

Marktwert des Unternehmens,<br />

■ Analyse eines Zusammenhanges<br />

zwischen <strong>Value</strong> <strong>Reporting</strong> <strong>und</strong><br />

Kapitalkosten des Unternehmens.<br />

1.2 Ausgangssituation<br />

An den Kapitalmärkten verlieren die<br />

nach traditionellen Standards erzeugten<br />

Jahresabschlüsse <strong>und</strong> Geschäftsberichte<br />

zunehmend an Relevanz.<br />

2 ) Analysten <strong>und</strong> Investoren<br />

verlangen mehr <strong>und</strong> bessere Informationen<br />

für ihre Anlageentscheidung,<br />

als sie in den bisherigen Abschlüssen<br />

<strong>und</strong> Berichten, unabhängig<br />

Rechnungswesen<br />

VICTOR PURTSCHER/THOMAS HAPP<br />

<strong>Value</strong> <strong>Reporting</strong> –<br />

<strong>Mythos</strong> <strong>und</strong> <strong>Wahrheit</strong><br />

Eine empirische Untersuchung der Entwicklung in Österreich sowie der Zusammenhänge von <strong>Value</strong> <strong>Reporting</strong><br />

mit Unternehmenserfolg, Unternehmensbewertung <strong>und</strong> Kapitalkosten.<br />

2004/<br />

davon, ob sie nach IFRS, US-GAAP<br />

oder HGB erstellt wurden, enthalten<br />

sind. Diese sind prinzipiell vergangenheitsorientiert,<br />

unterliegen bilanzpolitischen<br />

Motiven <strong>und</strong> berücksichtigen<br />

keine wertrelevanten<br />

Kennzahlen, insb. fehlen zukunftsorientierte<br />

Informationen über die<br />

Werttreiber <strong>und</strong> Erfolgspotenziale<br />

des Unternehmens. Weiters erfolgt<br />

keine Berücksichtigung von immateriellen<br />

Werten, welche in der heutigen<br />

Zeit aber zunehmend verstärkten<br />

Einfluss auf die Marktkapitalisierung<br />

des Unternehmens haben<br />

<strong>und</strong> somit ständig an Relevanz für<br />

die Anlageentscheidung gewinnen. 3 )<br />

Infolge dieser unvollständigen<br />

Berichterstattung kommt es zu substanziellen<br />

Informationsasymmetrien<br />

zwischen dem Management <strong>und</strong> den<br />

Investoren bzw. zwischen einzelnen<br />

Investorengruppen des Unternehmens.<br />

Diese bestehenden Infor -<br />

mationsasymmetrien, die damit ver -<br />

b<strong>und</strong>ene Prognoseunsicherheit <strong>und</strong><br />

der daraus resultierende Risikoabschlag<br />

sind ein wichtiger Einflussfaktor<br />

auf die existierende Differenz<br />

(= „Wertlücke“) zwischen der<br />

94<br />

S. 368<br />

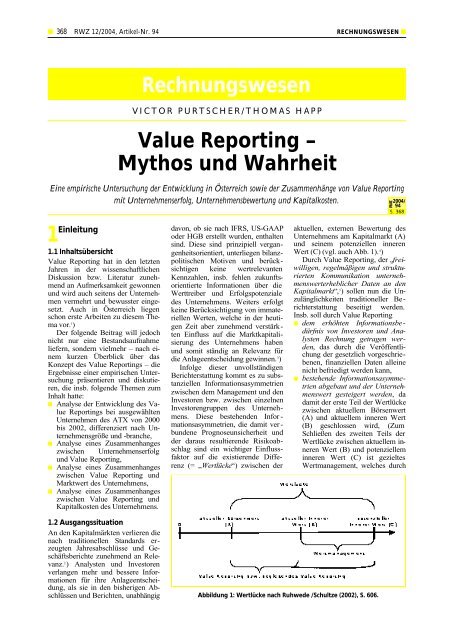

aktuellen, externen Bewertung des<br />

Unternehmens am Kapitalmarkt (A)<br />

<strong>und</strong> seinem potenziellen inneren<br />

Wert (C) (vgl. auch Abb. 1). 4 )<br />

Durch <strong>Value</strong> <strong>Reporting</strong>, der „freiwilligen,<br />

regelmäßigen <strong>und</strong> strukturierten<br />

Kommunikation unternehmenswerterheblicher<br />

Daten an den<br />

Kapitalmarkt“, 5 ) sollen nun die Unzulänglichkeiten<br />

traditioneller Berichterstattung<br />

beseitigt werden.<br />

Insb. soll durch <strong>Value</strong> <strong>Reporting</strong><br />

■ dem erhöhten Informationsbedürfnis<br />

von Investoren <strong>und</strong> Analysten<br />

Rechnung getragen werden,<br />

das durch die Veröffentlichung<br />

der gesetzlich vorgeschriebenen,<br />

finanziellen Daten alleine<br />

nicht befriedigt werden kann,<br />

■ bestehende Informationsasymmetrien<br />

abgebaut <strong>und</strong> der Unternehmenswert<br />

gesteigert werden, da<br />

damit der erste Teil der Wertlücke<br />

zwischen aktuellem Börsenwert<br />

(A) <strong>und</strong> aktuellem inneren Wert<br />

(B) geschlossen wird, (Zum<br />

Schließen des zweiten Teils der<br />

Wertlücke zwischen aktuellem inneren<br />

Wert (B) <strong>und</strong> potenziellem<br />

inneren Wert (C) ist gezieltes<br />

Wertmanagement, welches durch<br />

Abbildung 1: Wertlücke nach Ruhwede /Schultze (2002), S. 606.<br />

RWZ

■ RECHNUNGSWESEN RWZ 12/2004, Artikel-Nr. 94 369 ■<br />

entsprechendes <strong>Value</strong> <strong>Reporting</strong><br />

begleitet wird, erforderlich. 6 ))<br />

■ die Kapitalkosten des Unternehmens<br />

gesenkt werden, da Investoren<br />

die künftig zu erwartenden<br />

Cashflows besser abschätzen können<br />

<strong>und</strong> dadurch reduzierte<br />

Risikoprämien fordern, was zu einer<br />

niedrigeren Verzinsung des<br />

eingesetzten Kapitals <strong>und</strong> somit –<br />

aus der Sicht des Managements –<br />

zu geringeren Kapitalkosten führt.<br />

In weiter Folge sollen diese Zielsetzungen/Annahmen<br />

nun empirisch<br />

überprüft werden.<br />

1.3 Vorgehensweise<br />

Basis der empirischen Überprüfung<br />

bildeten die Geschäftsberichte ausgewählter<br />

ATX-Prime Unternehmen<br />

der Jahre 2000, 2001 <strong>und</strong> 2002. Für<br />

Unternehmen mit abweichendem<br />

Geschäftsjahr wurden drei in diesen<br />

Zeitraum fallende Geschäftsberichte<br />

verwendet. Die Auswahl der Unternehmen<br />

erfolgte unter Berücksichtigung<br />

des Aspektes, dass diese zu<br />

den jeweiligen Jahresultimi im ATX-<br />

Prime enthalten waren. Auf Basis<br />

dieser Anforderung ergab sich ein<br />

Sample von 35 Unternehmen. Da es<br />

bei vier Unternehmen nicht möglich<br />

war alle erforderlichen Geschäftsberichte<br />

des Untersuchungszeitraumes<br />

einzuholen, verblieben 31 Unternehmen<br />

in der Untersuchung. Am<br />

31. 12. 2002 notierten 39 Unternehmen<br />

im ATX-Prime. Es ist daher davon<br />

auszugehen, dass die Resultate<br />

der gezogenen Stichprobe von 31<br />

Unternehmen (79 % der ATX-Prime<br />

Unternehmen) repräsentativ für die<br />

Gr<strong>und</strong>gesamtheit sind.<br />

Zur standardisierten Auswertung<br />

<strong>und</strong> Analyse der Geschäftsberichte<br />

wurde ein Kriterienkatalog <strong>und</strong> ein<br />

darauf aufbauendes Scoring-Modell<br />

entwickelt. Die Gliederung dieses<br />

Kriterienkataloges erfolgt in Anlehnung<br />

an das 3-Säulen-Schema von<br />

Müller 7 ) (<strong>und</strong> unter Berücksichtigung<br />

der Empfehlungen des Arbeitskreises<br />

Externe Unternehmensrechnung<br />

der Schmalenbach-Gesellschaft<br />

8 )) in folgende drei Bereiche: 9 )<br />

■ Total Return <strong>Reporting</strong> (entspricht<br />

inhaltlich i.W. den „Kapitalmarktorientierten<br />

Daten“ der<br />

Empfehlung des AK) enthält Angaben<br />

zur Aktienkurs- <strong>und</strong> Dividendenentwicklung,<br />

Kennzahlen<br />

pro Aktie, Fair <strong>Value</strong> von Vermögensgegenständen<br />

sowie zur<br />

Anwendung des Corporate Governance<br />

Kodex,<br />

■ <strong>Value</strong> Added <strong>Reporting</strong> (entspricht<br />

inhaltlich i.W. den „Informationen<br />

Abbildung 2: Entwicklung <strong>Value</strong> <strong>Reporting</strong> (alle Unternehmen)<br />

über Strategie <strong>und</strong> Performance<br />

des Unternehmens“ der Empfehlung<br />

des AK) erläutert das ver -<br />

wendete Steuerungskonzept <strong>und</strong><br />

dessen Komponenten, Anreizsysteme,Mitarbeiterbeteiligungs<strong>und</strong><br />

Aktienrückkaufprogramme<br />

sowie die Entwicklung der Unternehmenssegmente<br />

(Märkte, Produkte<br />

etc.),<br />

■ Strategic Advantage <strong>Reporting</strong><br />

(entspricht inhaltlich i.W. den<br />

„Informationen über Strategie<br />

<strong>und</strong> Performance des Unternehmens“<br />

sowie den „Informationen<br />

über nicht bilanzierte Werte des<br />

Unternehmens“ der Empfehlung<br />

des AK) informiert über die wesentlichen<br />

Erfolgsfaktoren, d.h.<br />

Chancen <strong>und</strong> Risiken, Stärken<br />

<strong>und</strong> Schwächen, nicht bilanzierte<br />

bzw. immaterielle Ressourcen,<br />

zur nachhaltigen Wertsteigerung<br />

in der Zukunft.<br />

Insgesamt umfasste der Katalog 180<br />

Kriterien, der sich daraus ergebende<br />

Gesamt-Score 315 Punkte. Die drei<br />

Bereiche untereinander sind mit jeweils<br />

105 Punkten gleich gewichtet.<br />

In weiterer Folge wurden die Geschäftsberichte<br />

dahin gehend unter -<br />

sucht, ob zu den einzelnen Kriterien<br />

Angaben gemacht werden oder nicht<br />

(ja/nein) bzw. wurde in einigen Fällen<br />

neben der reinen Verfügbarkeit<br />

der Information auch die Qualität<br />

dieser Information bewertet.<br />

2Empirische Überprüfung<br />

2.1 Entwicklung 2000 bis 2002<br />

2.1.1 Gesamtüberblick<br />

Zunächst soll die Entwicklung von<br />

2000 bis 2002 der in den Geschäfts-<br />

berichten vorhandenen <strong>und</strong> für das<br />

<strong>Value</strong> <strong>Reporting</strong> relevanten Informationen<br />

dargestellt werden.<br />

Zusammenfassend hat die Analyse<br />

der Geschäftsberichte ergeben, dass<br />

die Unternehmen vermehrt <strong>Value</strong><br />

<strong>Reporting</strong>-relevante Informationen<br />

zur Verfügung stellen (siehe Abb. 2):<br />

Der durchschnittliche Score-Wert aller<br />

Unternehmen stieg im Untersuchungszeitraum<br />

von 101 Punkten<br />

im Jahr 2000 um rd. 10 % auf 114<br />

Punkte im Jahr 2002 (von insgesamt<br />

erreichbaren 315 Punkten). Der<br />

höchste <strong>und</strong> der niedrigste Scorewert<br />

des Untersuchungszeitraumes wurde<br />

jeweils 2002 registriert: der höchste<br />

mit 188,5 von einem großen Industrieunternehmen,<br />

der niedrigste mit<br />

37,0 von einem kleinen Unternehmen<br />

der Branche „Banken & Versicherungen“.<br />

In allen drei Bereichen des <strong>Value</strong><br />

<strong>Reporting</strong> war im Untersuchungszeitraum<br />

ein Zuwachs zu verzeichnen:<br />

■ Der durchschnittliche Scorewert<br />

des Bereiches Total Return <strong>Reporting</strong><br />

stieg von 41 Punkten im<br />

Jahr 2000 um 4 Punkte auf 45<br />

Punkte im Jahr 2002 konstant an.<br />

■ Der durchschnittliche Scorewert<br />

des <strong>Value</strong> Added <strong>Reporting</strong> stieg<br />

von 30 Punkten im Jahr 2000 um<br />

ca. 17 % auf 35 Punkte im Jahr<br />

2001. Im Jahr 2002 erfolgte nur<br />

mehr eine kleinere Steigerung um<br />

einen Punkt (ca. 2 %) auf insgesamt<br />

36 Punkte.<br />

■ Der durchschnittliche Scorewert<br />

des Strategic Advantage <strong>Reporting</strong><br />

stieg um ca. 10 % von 30<br />

Punkten 2000 auf 33 Punkte im<br />

Jahr 2001 <strong>und</strong> blieb auch 2002<br />

auf diesem Niveau.<br />

Von den insgesamt zu erreichenden<br />

105 Punkten je Säule wurde durch

■ 370 RWZ 12/2004, Artikel-Nr. 94 RECHNUNGSWESEN ■<br />

schnittlich aber jeweils nur r<strong>und</strong> ein<br />

Drittel des Punktemaximums erreicht.<br />

Die meisten Informationen<br />

werden zur Säule Total Return <strong>Reporting</strong><br />

zur Verfügung gestellt. Dies<br />

liegt wohl daran, dass die für das Total<br />

Return <strong>Reporting</strong> erforderlichen<br />

Informationen relativ leicht darstellbar<br />

<strong>und</strong> objektiv nachprüfbar sind<br />

(z.B. Informationen zur Aktienkursentwicklung<br />

oder Marktkapitalisierung).<br />

Darüber hinaus ist die Veröffentlichung<br />

dieser Informationen<br />

aus Wettbewerbssicht für das Unternehmen<br />

weit weniger sensibel als<br />

bspw. Informationen des Strategic<br />

Advantage <strong>Reporting</strong>s, da sie von<br />

Dritten (Investoren bzw. Analysten<br />

aber auch Konkurrenten) ohnehin<br />

mit verhältnismäßig geringem Aufwand<br />

beschaffbar sind bzw. durch<br />

Drittquellen (Wiener Börse, Bloomberg,<br />

Reuters etc.) zur Verfügung<br />

gestellt werden.<br />

2.1.2 Analyse nach<br />

Marktkapitalisierung<br />

Zur weiteren Analyse wurden die 31<br />

untersuchten Unternehmen nach ihrer<br />

durchschnittlichen Marktkapitalisierung<br />

der Jahresultimi 2000, 2001<br />

<strong>und</strong> 2002 10 ) in folgende drei Gruppen<br />

eingeteilt:<br />

■ Große Unternehmen publizieren<br />

deutlich mehr an <strong>Value</strong> <strong>Reporting</strong>-relevanten<br />

Informationen als<br />

mittlere <strong>und</strong> kleine Unternehmen.<br />

■ In allen drei Größenklassen ist im<br />

Untersuchungszeitraum ein Anstieg<br />

von <strong>Value</strong> <strong>Reporting</strong>-relevanten<br />

Informationen zu verzeichnen.<br />

Dieser Anstieg ist jedoch in den<br />

drei Gruppen unterschiedlich verteilt:<br />

Während kleine Unternehmen<br />

nur eine geringfügige Steigerung<br />

aufweisen (+ 4 %), ist bei<br />

mittelgroßen <strong>und</strong> großen Unternehmen<br />

eine deutliche Zunahme (jeweils<br />

rd. + 15 %) zu verzeichnen.<br />

Bezeichnung/Klasse Ø Marktkapitalisierung # Unternehmen<br />

(„MCAP“)<br />

Große Unternehmen > 500 MEUR. 11<br />

Mittlere Unternehmen 100 – 500 MEUR. 14<br />

Kleine Unternehmen < 100 MEUR. 6<br />

Anzahl Unternehmen 31<br />

Tabelle 1: Klassifizierung nach Marktkapitalisierung<br />

Die Auswertung der Entwicklung<br />

des <strong>Value</strong> <strong>Reporting</strong>s nach diesen<br />

drei Klassen erlaubt folgende Feststellungen<br />

(vgl. dazu auch Abb. 3):<br />

Abbildung 3: Entwicklung <strong>Value</strong> <strong>Reporting</strong> nach Unternehmensgröße<br />

(Marktkapitalisierung) 2000 bis 2002<br />

Abbildung 4: Entwicklung <strong>Value</strong> <strong>Reporting</strong> nach Branche 2000 bis 2002<br />

2.1.3 Analyse nach Branchen<br />

Neben einer Klassifizierung nach<br />

Größe/Marktkapitalisierung wurde<br />

zur detaillierten Auswertung auch<br />

eine Branchengliederung nach folgenden<br />

Kriterien vorgenommen:<br />

Branche/Klasse # Unternehmen<br />

Handel <strong>und</strong> Industrie<br />

(H+I) 20<br />

Banken <strong>und</strong> Versicherungen<br />

(B+V) 5<br />

Dienstleistungen <strong>und</strong><br />

Transport (D+T) 6<br />

Anzahl Unternehmen 31<br />

Tabelle 2: Klassifizierung nach Branche<br />

Die Auswertung der Entwicklung<br />

des <strong>Value</strong> <strong>Reporting</strong>s nach diesen<br />

drei Branchen/Klassen ergibt (vgl.<br />

dazu auch Abb. 4):<br />

■ In allen drei Branchen ist ein Anstieg<br />

des <strong>Value</strong> <strong>Reporting</strong>s innerhalb<br />

des Untersuchungszeitraumes<br />

zu verzeichnen. Am stärksten entwickelt<br />

hat sich die Branche<br />

„Handel <strong>und</strong> Industrie“ (rd.<br />

+ 16 %), die 2000 <strong>und</strong> 2001 noch<br />

hinter „Dienstleistung <strong>und</strong> Transport“<br />

an zweiter Stelle lag, in<br />

2002 aber die knappe Führung<br />

übernommen hat.<br />

■ Bei „Banken <strong>und</strong> Versicherungen“<br />

sind die Bereiche <strong>Value</strong> Added<br />

<strong>Reporting</strong> <strong>und</strong> Strategic Advantage<br />

<strong>Reporting</strong> nur schwach<br />

ausgeprägt.<br />

■ Bei „Dienstleistung <strong>und</strong> Transport“<br />

ist zu Beginn des Untersuchungszeitraums<br />

das Total Return<br />

<strong>Reporting</strong> nur sehr schwach ausgeprägt.<br />

Die Ursache hierfür sind<br />

jene Unternehmen, die zu Beginn<br />

des Untersuchungszeitraumes erst<br />

eine kurze Börsenotiz aufweisen<br />

<strong>und</strong> somit weniger über vergangene<br />

Entwicklungen berichten können.<br />

In den Geschäftsberichten<br />

wurde daher verstärkt auf zukünftige<br />

Potenziale fokussiert, wie<br />

sich auch in der überdurchschnittlich<br />

starken Ausprägung des Va -<br />

lue Added <strong>Reporting</strong>s als auch

■ RECHNUNGSWESEN RWZ 12/2004, Artikel-Nr. 94 371 ■<br />

Abbildung 5: Zusammenhang Dividende je Aktie <strong>und</strong> <strong>Value</strong> <strong>Reporting</strong> 2002<br />

des Strategic Advantage <strong>Reporting</strong>s<br />

zeigt. Diese besondere Ausprägung<br />

wird weiters durch den<br />

bei Dienstleistungsunternehmen<br />

tendenziell höheren Anteil immaterieller<br />

Vermögensgegenstände<br />

am Gesamtwert <strong>und</strong> dementsprechend<br />

vermehrter Berichterstattung<br />

verursacht.<br />

2.2 Analyse eines Zusammenhanges<br />

zwischen Unternehmenserfolg<br />

<strong>und</strong> <strong>Value</strong> <strong>Reporting</strong><br />

Wie zuvor ausgeführt, soll <strong>Value</strong><br />

<strong>Reporting</strong> das erhöhte Informationsbedürfnis<br />

von Investoren <strong>und</strong> Analysten<br />

befriedigen.<br />

Für die Überprüfung dieser Annahme<br />

wird von der Prämisse ausgegangen,<br />

dass das Informationsbedürfnis<br />

insb. vor dem Hintergr<strong>und</strong><br />

schlechter oder gar negativer aktueller<br />

bzw. historischer Unternehmenserfolge<br />

besonders groß ist, da Investoren<br />

<strong>und</strong> Analysten nicht am <strong>Value</strong><br />

<strong>Reporting</strong> „per se“ interessiert sind,<br />

sondern vielmehr am Erfolg des Unternehmens<br />

bzw. eigentlich sogar<br />

nur an den ihnen daraus zufließenden<br />

Dividenden. Dem <strong>Value</strong> <strong>Reporting</strong><br />

kommt in diesem Zusammen-<br />

hang die Aufgabe zu, vor dem Hintergr<strong>und</strong><br />

historisch bzw. aktuell<br />

schlechter finanzwirtschaftlicher<br />

Unternehmensdaten vermehrt auf<br />

zukünftige Erfolgschancen <strong>und</strong> strategische<br />

Potenziale zu verweisen,<br />

um die Investoren bei Laune zu<br />

halten.<br />

In weiterer Folge wurde daher untersucht,<br />

inwieweit sich zwischen<br />

Unternehmenserfolg <strong>und</strong> Umfang<br />

von <strong>Value</strong> <strong>Reporting</strong>-relevanten Informationen<br />

in den veröffentlichten<br />

Geschäftsberichten der untersuchten<br />

Abbildung 6: Zusammenhang Jahresüberschuss je Aktie <strong>und</strong> <strong>Value</strong> <strong>Reporting</strong> 2002<br />

Unternehmen eine Korrelation feststellen<br />

lässt.<br />

Als Maßstäbe für den Unternehmenserfolg<br />

werden die Dividende,<br />

der Jahresüberschuss <strong>und</strong> das EBIT 11 )<br />

(jeweils pro Aktie) herangezogen:<br />

■ Zunächst wurde der Zusammenhang<br />

zwischen Dividende pro Aktie<br />

<strong>und</strong> <strong>Value</strong> <strong>Reporting</strong> analysiert.<br />

Die entsprechenden Daten wurden<br />

im Rahmen der Status Quo Erhebungen<br />

aus den Geschäftsberichten<br />

ermittelt. Abb. 5 zeigt exemplarisch<br />

für das Jahr 2002 den Zusammenhang<br />

zwischen Dividende<br />

je Aktie in Euro <strong>und</strong> der Summe<br />

der Scorewerte aller drei <strong>Value</strong>-<br />

Abbildung 7: Zusammenhang EBIT je Aktie <strong>und</strong> <strong>Value</strong> <strong>Reporting</strong> 2002<br />

<strong>Reporting</strong>-Bereiche: 12 ) Als Ergebnis<br />

lässt sich eine positive Korrelation<br />

(vgl. Trendlinie) der beiden<br />

Faktoren festhalten.<br />

■ In weiterer Folge wurde der Zusammenhang<br />

zwischen Jahresüberschuss<br />

je Aktie <strong>und</strong> <strong>Value</strong><br />

<strong>Reporting</strong> (Abb. 6) sowie EBIT je<br />

Aktie <strong>und</strong> <strong>Value</strong> <strong>Reporting</strong><br />

(Abb. 7) analysiert. 13 ) Die hierfür<br />

erforderlichen Daten betreffend<br />

Jahresüberschuss, EBIT <strong>und</strong> Aktienanzahl<br />

wurden ebenfalls im<br />

Zuge der Status Quo Erhebungen<br />

den Geschäftsberichten der Unternehmen<br />

entnommen. Auch hier<br />

ist eine positive Korrelation zwischen<br />

Unternehmenserfolg <strong>und</strong><br />

<strong>Value</strong> <strong>Reporting</strong> feststellbar.<br />

Als Ergebnis lässt sich somit festhalten,<br />

dass das <strong>Value</strong> <strong>Reporting</strong> nicht<br />

wie ursprünglich angenommen als<br />

Korrektiv bzw. zur Kompensation<br />

schlechter finanzwirtschaftlicher<br />

Zahlen verwendet wird, sondern<br />

vielmehr eine positive Korrelation<br />

zwischen Unternehmenserfolg <strong>und</strong><br />

publizierten <strong>Value</strong> <strong>Reporting</strong>-relevanten<br />

Informationen besteht: Je<br />

besser der Unternehmenserfolg, desto<br />

mehr an Informationen wird den<br />

Investoren zur Verfügung gestellt.

■ 372 RWZ 12/2004, Artikel-Nr. 94 RECHNUNGSWESEN ■<br />

Abbildung 8: Kursperformance <strong>und</strong> <strong>Value</strong> <strong>Reporting</strong> (2000 – 2002)<br />

Die Ursachen für dieses Ergebnis<br />

können wie folgt erklärt werden:<br />

■ Unternehmen agieren getreu dem<br />

Motto „Tue Gutes <strong>und</strong> berichte<br />

darüber“, 14 )<br />

■ Unternehmen mit wirtschaftlichen<br />

Problemen allokieren weniger<br />

Ressourcen für den „Luxus“<br />

<strong>Value</strong> <strong>Reporting</strong>.<br />

Andererseits könnte auf Basis dieser<br />

Ergebnisse auch argumentiert werden,<br />

dass vermehrtes <strong>Value</strong> <strong>Reporting</strong><br />

zu besseren Unternehmenserfolgen<br />

führt: Aufgr<strong>und</strong> reduzierter<br />

Kapitalkosten infolge <strong>Value</strong> <strong>Reporting</strong><br />

(siehe dazu auch vorne bzw.<br />

später) wären weniger Mittel zur Bedienung<br />

von Fremd- <strong>und</strong> Eigenkapitalgebern<br />

notwendig <strong>und</strong> könnten<br />

daher vermehrt re-investiert werden.<br />

Inwieweit dieser Schluss zulässig<br />

ist, wäre noch gesondert zu überprüfen<br />

– insb. im Bereich der Kapitalkosten<br />

konnte diese Annahme mit<br />

den empirischen Ergebnissen jedoch<br />

nicht bestätigt werden (siehe auch<br />

Pkt. 2.4 hinten).<br />

2.3 Analyse eines Zusammenhanges<br />

zwischen <strong>Value</strong><br />

<strong>Reporting</strong> <strong>und</strong> Marktwert des<br />

Unternehmens<br />

Entsprechend den zuvor gemachten<br />

Ausführungen (vgl. Pkt. 1.2), soll<br />

<strong>Value</strong> <strong>Reporting</strong> dazu beitragen, die<br />

Differenz zwischen der externen Bewertung<br />

(aktueller Börsenwert) <strong>und</strong><br />

dem aktuellen inneren Wert eines<br />

Unternehmens zu reduzieren bzw. zu<br />

schließen.<br />

Die dabei implizite Prämisse lautet,<br />

dass der aktuelle Börsewert jeweils<br />

unter dem aktuellen inneren<br />

Wert des Unternehmens liegt: Die<br />

Wert-/Kursbildung am Kapitalmarkt<br />

erfolgt auf Basis unvollständiger Information<br />

<strong>und</strong> somit erhöhter Unsicherheit<br />

(Risikoabschlag). Durch<br />

<strong>Value</strong> <strong>Reporting</strong> sollen die Informa-<br />

tionsdefizite <strong>und</strong> dadurch auch die<br />

Unsicherheit bzw. der Risikoabschlag<br />

reduziert <strong>und</strong> somit der Aktienkurs<br />

bzw. der Unternehmenswert<br />

gesteigert werden. 15 )<br />

In weiterer Folge wurde diese<br />

Annahme empirisch überprüft.<br />

Um die Abhängigkeit der Kursperformance<br />

(Veränderung Aktienkurs<br />

relativ zum ATX) vom <strong>Value</strong><br />

<strong>Reporting</strong> zu untersuchen, wurden<br />

zunächst die Aktienkurse der betrachteten<br />

Unternehmen stichtagsbezogen<br />

mit dem ATX-Stand am letzten<br />

Handelstag der Jahre 2000 <strong>und</strong><br />

2002 verglichen, wobei der ATX im<br />

Untersuchungszeitraum von 1.073<br />

Punkten per Jahresultimo 2000 nur<br />

geringfügig um 77 Punkte auf 1.150<br />

Punkte per Jahresultimo 2002 zulegte.<br />

16 ) Aus der Veränderung der Ver -<br />

hältnisse Kurs/ATX wurde der Wertzuwachs/-verlust<br />

(„Performance“)<br />

abgeleitet <strong>und</strong> in Abhängigkeit zum<br />

durchschnittlichen Scorewert des<br />

<strong>Value</strong> <strong>Reporting</strong>s für den Zeitraum<br />

2000 – 2002 gesetzt (vgl. Abb. 8).<br />

Das Resultat der Analyse zeigt einen<br />

leicht positiven Zusammenhang<br />

zwischen <strong>Value</strong> <strong>Reporting</strong> <strong>und</strong> der<br />

Aktienkursentwicklung (vgl. Trendgerade)<br />

– Unternehmen mit umfangreicherem<br />

<strong>Value</strong> <strong>Reporting</strong> performten<br />

im Durchschnitt marginal besser<br />

als der Marktindex bzw. als jene Unternehmen<br />

mit geringerer Publizität.<br />

In diesem Zusammenhang sei jedoch<br />

auf die breite Streuung der einzelnen<br />

Ausprägungen, auf die Ergebnisse<br />

der Analyse in Pkt. 2.2 17 )<br />

sowie die zahlreichen, auch irrationalen<br />

Faktoren der Aktienkursbeeinflussung<br />

(neben <strong>Value</strong> <strong>Reporting</strong>)<br />

hingewiesen.<br />

2.4 Analyse eines Zusammenhanges<br />

zwischen <strong>Value</strong><br />

<strong>Reporting</strong> <strong>und</strong> Kapitalkosten<br />

des Unternehmens<br />

Wie eingangs in Pkt. 1.2 angesprochen,<br />

soll <strong>Value</strong> <strong>Reporting</strong> die Transparenz<br />

der Unternehmensentwicklung<br />

verbessern <strong>und</strong> damit die Unsicherheit<br />

bei der Erstellung von Prognosen<br />

reduzieren. Dies sollte die Investoren<br />

veranlassen, ihre geforderten<br />

Risikoprämien für die Kapitalbereitstellung<br />

zu senken <strong>und</strong> somit die Kapitalkosten<br />

des berichtenden Unternehmens<br />

zu verringern. 18 )<br />

Die Kapitalkosten des berichtenden<br />

Unternehmens setzen sich<br />

gemäß dem Capital Asset Pricing<br />

Model („CAPM“) aus den Kosten<br />

für das Eigenkapital <strong>und</strong> aus den<br />

Kosten des Fremdkapitals zusammen:<br />

19 )<br />

■ Die Eigenkapitalkosten bestehen<br />

aus dem risikolosen Zinssatz plus<br />

der mit dem unternehmensspezifischen<br />

Beta-Faktor adjustierten<br />

Marktrisikoprämie.<br />

■ Die Fremdkapitalkosten resultieren<br />

aus dem risikolosen Zinssatz<br />

plus einer unternehmensspezifischen<br />

Risikoprämie sowie der<br />

Berücksichtigung der Steuerab-<br />

Abbildung 9: Zusammenhang durchschnittliches <strong>Value</strong> <strong>Reporting</strong> <strong>und</strong> Kapitalkosten

■ RECHNUNGSWESEN RWZ 12/2004, Artikel-Nr. 94 373 ■<br />

zugsfähigkeit der Fremdkapitalzinsen.<br />

Von diesen Komponenten können<br />

auf unternehmensspezifischer Ebene<br />

nur der Beta-Faktor (als Maß für das<br />

systematische Risiko eines bestimmten<br />

Wertpapiers) sowie die Risikoprämie<br />

für das Fremdkapital durch<br />

verbesserte Transparenz bzw. verringerte<br />

Unsicherheit aufgr<strong>und</strong> von<br />

<strong>Value</strong> <strong>Reporting</strong> reduziert werden.<br />

In weiterer Folge wurde nun die<br />

Annahme, dass ein verstärktes <strong>Value</strong><br />

<strong>Reporting</strong> zu einer Reduktion der<br />

Beta-Faktoren führt, über zwei Ansätze<br />

empirisch überprüft:<br />

■ zum einen „statisch“, indem der<br />

durchschnittliche <strong>Value</strong>-<strong>Reporting</strong>-Scorewert<br />

des Untersuchungszeitraumes<br />

2000 bis 2002<br />

mit dem durchschnittlichen Beta-<br />

Faktor des Zeitraumes 2001 bis<br />

2003 je Unternehmen in Verbindung<br />

gesetzt wurde, 20 ) (vgl.<br />

Abb. 9 21 )).<br />

■ zum anderen „dynamisch“, indem<br />

die absolute Veränderung des <strong>Value</strong>-<strong>Reporting</strong>-Scorewerts<br />

des<br />

Untersuchungszeitraumes 2000 –<br />

2002 mit der absoluten Veränderung<br />

des Beta-Faktors 2001 –<br />

2003 in Verbindung gesetzt wurde.<br />

22 ) (vgl. Abb. 10)<br />

Auf Basis dieser empirischen Resultate<br />

kann somit festgehalten werden,<br />

dass ein vermehrtes <strong>Value</strong> <strong>Reporting</strong><br />

zu keiner Reduktion der Kapitalkosten<br />

bzw. des Beta-Faktors<br />

führt. Die Ergebnisse zeigen einen<br />

positiven Zusammenhang: je höher<br />

das <strong>Value</strong> <strong>Reporting</strong>, desto höher<br />

auch der Beta-Faktor.<br />

3Zusammenfassung <strong>und</strong><br />

Ausblick<br />

Mit <strong>Value</strong> <strong>Reporting</strong> soll insb. eine<br />

Befriedigung des erhöhten Informationsbedürfnisses<br />

von Investoren<br />

<strong>und</strong> Analysten, eine Unternehmenswertsteigerung<br />

durch Abbau bestehender<br />

Informationsasymmetrien<br />

zwischen Management <strong>und</strong> Investoren<br />

sowie eine Senkung der Kapitalkosten<br />

des Unternehmens erreicht<br />

werden.<br />

Diese Annahmen wurden im<br />

Rahmen einer empirischen Analyse<br />

der Geschäftsberichte 2000 bis 2002<br />

von 31 ausgewählten Unternehmen<br />

des ATX-Prime überprüft.<br />

Die Ergebnisse dieser empirischen<br />

Überprüfung lassen sich wie<br />

folgt zusammenfassen:<br />

■ Im Untersuchungszeitraum ist ein<br />

konstanter Anstieg (rd. 10 % p.a.)<br />

Abbildung Abbildung 10: 10: Zusammenhang Entwicklung Entwicklung <strong>Value</strong> <strong>Value</strong> <strong>Reporting</strong> <strong>Reporting</strong> <strong>und</strong> <strong>und</strong> Kapitalkosten<br />

von <strong>Value</strong> <strong>Reporting</strong>-relevanter<br />

Information in den Geschäftsberichten<br />

der untersuchten Unter -<br />

nehmen zu verzeichnen, wobei<br />

große Unternehmen deutlich umfangreicher<br />

berichten als mittlere<br />

oder kleine.<br />

■ Dem erhöhten Informationsbedürfnis<br />

von Investoren <strong>und</strong> Analysten<br />

insb. in Zeiten schlechter/<br />

negativer Unternehmenserfolge<br />

wird von den untersuchten Unternehmen<br />

nicht Rechnung getragen.<br />

Vielmehr besteht ein positiver<br />

Zusammenhang zwischen<br />

dem Umfang der zur Verfügung<br />

gestellten <strong>Value</strong> <strong>Reporting</strong>-relevanten<br />

Informationen <strong>und</strong> dem<br />

Unternehmenserfolg: je erfolgreicher,<br />

desto mehr an Informationen<br />

wird publiziert.<br />

■ Hinsichtlich der Unternehmenswertsteigerung<br />

infolge des Abbaus<br />

von Informationsasymmetrien<br />

konnte festgestellt werden,<br />

dass sich die Aktienkurse jener<br />

Unternehmen mit umfangreicherem<br />

<strong>Value</strong> <strong>Reporting</strong> besser entwickelten<br />

als bei den Unternehmen<br />

mit geringerer Publizität.<br />

■ Eine Senkung der Kapitalkosten<br />

bzw. der von den Investoren geforderten<br />

Risikoprämie (Beta-<br />

Faktor) infolge <strong>Value</strong> <strong>Reporting</strong><br />

konnte im Rahmen dieser Analyse<br />

nicht nachgewiesen werden.<br />

Vielmehr weisen jene Unternehmen<br />

mit vermehrtem <strong>Value</strong> <strong>Reporting</strong><br />

auch höhere Beta-Faktoren<br />

auf.<br />

Auch wenn einige der im Rahmen<br />

dieser Analyse festgestellten Ergebnisse<br />

nicht den theoretisch angestrebten<br />

Zielen entsprechen, so wird<br />

sich die positive Entwicklung der<br />

Jahre 2000 bis 2002 auch in weiterer<br />

Zukunft fortsetzen.<br />

Um die in den Geschäftsberichten<br />

publizierten Informationen inhaltlich<br />

wie formal sowohl im Zeitverlauf als<br />

auch zwischen den Gesellschaften<br />

für die Investoren besser vergleichbar<br />

machen zu können, wären detaillierte<br />

<strong>und</strong> verbindliche Vorgaben begrüßenswert.<br />

Erste Ansätze hierzu finden sich<br />

bereits im Entwurf des ReLÄG<br />

2004, demgemäß im Lagebericht<br />

großer Kapitalgesellschaften <strong>und</strong> im<br />

Konzernlagebericht u.a. eine Analyse<br />

der wichtigsten nichtfinanziellen<br />

Leistungsindikatoren einschließlich<br />

Information über Umwelt- <strong>und</strong> Arbeitnehmerbelange<br />

einzubeziehen<br />

<strong>und</strong> zu erläutern ist. 23 ) Diese Information<br />

soll eine Analyse der ökologischen<br />

<strong>und</strong> sozialen Aspekte enthalten,<br />

die für das Verständnis des<br />

Geschäftsverlaufs, des Geschäftsergebnisses<br />

<strong>und</strong> der Lage des Unternehmens<br />

erforderlich ist. 24 ) Aus dem<br />

Hinweis „einschließlich“ lässt sich<br />

jedoch eindeutig erkennen, dass hier<br />

noch weitere, über die ökologischen<br />

<strong>und</strong> sozialen Aspekte hinausgehende<br />

Informationen gefordert sind.<br />

Auch wenn noch zu definieren<br />

ist, welche nichtfinanziellen Leistungsindikatoren<br />

einzubeziehen <strong>und</strong><br />

zu erläutern sind, so stellen diese<br />

Regelungen einen Anfang für eine<br />

gesetzlich vorgeschriebene Implementierung<br />

von <strong>Value</strong> <strong>Reporting</strong> in<br />

die Jahresabschlüsse <strong>und</strong> Geschäftsberichte<br />

dar.<br />

RWZ<br />

■ DIE AUTOREN<br />

Dr. Victor Purtscher<br />

Manager/Prokurist bei Deloitte<br />

Corporate Finance Advisory GmbH,<br />

Wien, sowie Lektor an der<br />

Wirtschaftsuniversität Wien<br />

Mag. Thomas Happ<br />

Risikomanager bei der Telekom<br />

Austria AG

■ 374 RWZ 12/2004, Artikel-Nr. 95 RECHNUNGSWESEN ■<br />

Literaturhinweise <strong>und</strong> Anmerkungen<br />

– Arbeitskreis „Externe Unternehmensrechnung“<br />

der Schmalenbach-Gesellschaft<br />

(2003): Gr<strong>und</strong>sätze für das <strong>Value</strong><br />

<strong>Reporting</strong>, in: RWZ 3/2003,<br />

S. 990–994.<br />

– Baetge, J./Noelle, J. (2001): Shareholder-<strong>Value</strong>-<strong>Reporting</strong><br />

sowie Prognose<strong>und</strong><br />

Performancepublizität, in: KoR<br />

4/2001, S. 174–180.<br />

– Fischer-Winkelmann, W./Raab, H.<br />

(2002): Börsenkurse – (un)geeignet<br />

zur Unternehmensbewertung?, in:<br />

Seicht, G. (Hrsg.): Jahrbuch für Controlling<br />

<strong>und</strong> Rechnungswesen 2002,<br />

Wien, S. 329–369.<br />

– Labhart, P. (1999): <strong>Value</strong> <strong>Reporting</strong>:<br />

Informationsbedürfnisse des Kapitalmarktes<br />

<strong>und</strong> Wertsteigerung durch<br />

<strong>Reporting</strong>, Zürich.<br />

– Mandl, G./Rabel, K. (1997): Unternehmensbewertung,<br />

Wien.<br />

– Müller, M. (1998): Shareholder <strong>Value</strong><br />

<strong>Reporting</strong>: Veränderte Anforderungen<br />

an die Berichterstattung börsennotierter<br />

Unternehmen, Wien.<br />

– Pellens, B./Hillebrandt, F./Tomaszewski,<br />

C. (2000): <strong>Value</strong> <strong>Reporting</strong> – Eine<br />

empirische Analyse der DAX-Unternehmen,<br />

in: Wagenhofer, A./Hrebicek,<br />

G. (Hrsg.): Wertorientiertes Management,<br />

Stuttgart, S. 177–207.<br />

– Riegler, C./Kristandl, G. (2004): <strong>Value</strong><br />

<strong>Reporting</strong> in österreichischen Unternehmen,<br />

in: Seicht, G. (Hrsg.):<br />

Jahrbuch für Controlling <strong>und</strong> Rechnungswesen<br />

2004, Wien, S. 245–266.<br />

– Ruhwedel, F./Schultze, W. (2002):<br />

<strong>Value</strong> <strong>Reporting</strong>: Theoretische Konzeption<br />

<strong>und</strong> Umsetzung bei den DAX<br />

100-Unternehmen, in: zfbf 11/2002,<br />

S. 602–632.<br />

– Saitz, B./Wolbert, J. (2002): <strong>Value</strong><br />

<strong>Reporting</strong> – Einstieg in eine neue Dimension<br />

der kapitalmarktorientierten<br />

Unternehmensberichterstattung, in:<br />

Controlling 6/2002, S. 321–326.<br />

– Wiener Börse (2001): Jahresstatistik<br />

2000, Wien<br />

1 Einleitung<br />

In Bezug auf das Eigenkapital sind die<br />

Standards IAS 1 <strong>und</strong> IAS 32 von besonderer<br />

Bedeutung. Die überarbeite-<br />

– Wiener Börse (2002): Jahresstatistik<br />

2001, Wien<br />

– Wiener Börse (2003): Jahresstatistik<br />

2002, Wien<br />

1 ) Vgl. Riegler/Kristandl (2004),<br />

S. 245 ff.<br />

2 ) Vgl. Labhart (1999), S. 22.<br />

3 ) Vgl. Saitz/Wolbert (2002), S. 321.<br />

4 ) Vgl. Labhart (1999), S. 111 f.<br />

5 ) Vgl. Ruhwedel/Schultze (2002),<br />

S. 602 <strong>und</strong> S. 609.<br />

6 ) Vgl. Ruhwedel/Schultze (2002),<br />

S. 606.<br />

7 ) Vgl. Müller (1998), S. 124 ff, <strong>und</strong><br />

auch Pellens/Hillebrandt/Tomaszewski<br />

(2000), S. 181 f.<br />

8 ) Vgl. Arbeitskreis Externe Unternehmensrechnung<br />

(2003), S. 90 ff.<br />

9 ) Einzelne Teile des Kriterienkataloges<br />

basieren auf Fragen des Kriterienkataloges<br />

von Ruhwedel/Schultze, wo -<br />

mit auch eine bedingte Vergleichbarkeit<br />

der Ergebnisse der vorliegenden<br />

Studie mit der Studie von Ruhwedel/Schultze<br />

gegeben ist. Ruhwedel/<br />

Schultze (2002), S. 615 ff.<br />

10 ) Vgl. Wiener Börse (2001), S. 5;<br />

Wiener Börse (2002), S. 5 f, sowie<br />

Wiener Börse (2003), S. 7.<br />

11 ) EBIT = „Earnings before Interest and<br />

Taxes“ gemäß Angabe im Konzernabschluss.<br />

12 ) Die untersuchten Ergebnisse der Jahre<br />

2000 <strong>und</strong> 2001 entsprechen durchwegs<br />

den hier abgebildeten Ergebnissen<br />

für 2002, auf eine gesonderte<br />

Darstellung wird somit verzichtet.<br />

13 ) Die Ergebnisse der Analysen aller drei<br />

Jahre des Untersuchungszeitraumes<br />

sind auch hier weitestgehend vergleichbar,<br />

es werden daher jeweils nur die Ergebnisse<br />

für das Jahr 2002 präsentiert.<br />

14 ) Vgl. Baetge/Noelle (2001), S. 180.<br />

15 ) Auf die insb. im Rahmen von Gutachten<br />

<strong>und</strong> Schiedsverfahren zur Unternehmensbewertung<br />

immer wieder diskutierte<br />

Frage, ob bzw. inwieweit Akti-<br />

DIETER CHRISTIAN<br />

ten Versionen der Standards IAS 1<br />

<strong>und</strong> IAS 32 sind für Geschäftsjahre,<br />

welche am oder nach dem 1. 1. 2005<br />

beginnen, verpflichtend anzuwenden.<br />

Eine frühere Anwendung wird vom<br />

IASB empfohlen bzw. erlaubt. In die-<br />

enkurse den „wahren“ Unternehmenswert<br />

repräsentieren, soll hier nicht eingegangen,<br />

sondern nur auf das umfangreiche<br />

Schrifttum verwiesen werden;<br />

vgl. bspw.: Fischer-Winkel -<br />

mann/Raab (2002), S. 329 ff m.w.N.<br />

16 ) Die entsprechenden Daten wurden<br />

mit Hilfe des Finanznachrichtendienstes<br />

Reuters ermittelt.<br />

17 ) In Pkt. 2.2 wurde ein positiver Zusammenhang<br />

von Unternehmenserfolg<br />

<strong>und</strong> <strong>Value</strong> <strong>Reporting</strong> festgestellt.<br />

Da Aktienkurse rational auf Basis der<br />

Unternehmenserfolge gebildet werden,<br />

ergibt sich daraus auch ein positiver<br />

Zusammenhang zwischen Kursbildung/-performance<br />

<strong>und</strong> <strong>Value</strong> Re -<br />

porting.<br />

18 ) Vgl. Arbeitskreis „Externe Unternehmensrechnung“<br />

(2003), S. 90.<br />

19 ) Vgl. bspw. Mandl/Rabel (1997),<br />

S. 289 ff. m.w.N.<br />

20 ) Adjusted historical Beta lt. Finanzinformationssystem<br />

Bloomberg für den Zeitraum<br />

5. 1. 2001 bis 26. 12. 2003 auf<br />

Wochenbasis. Die Festlegung des Zeitraumes<br />

für die Analyse der Beta-Faktoren<br />

beruht auf der Überlegung, dass die<br />

in den Geschäftsberichten enthaltenen<br />

Informationen erst im Folgejahr zur<br />

Verfügung stehen bzw. im Verhalten der<br />

Investoren berücksichtigt werden.<br />

21 ) Abb. 9 <strong>und</strong> Abb. 10 enthalten jeweils<br />

die gesamthafte Darstellung aller Unternehmen.<br />

Detailliertere Auswertungen<br />

nach Größenklassen <strong>und</strong> Branchen<br />

zeigen allesamt einen ähnlichen Zusammenhang<br />

– auf deren umfangreiche<br />

Abbildung wird daher verzichtet.<br />

22 ) Adjusted historical Beta lt. Finanzinformationssystem<br />

Bloomberg für den<br />

Zeitraum 1. 1. 1999 bis 29. 12. 2000<br />

bzw. 4. 1. 2002 bis 26. 12. 2003 auf<br />

Wochenbasis; siehe auch FN 19.<br />

23 ) Vgl. § 243 (4) <strong>und</strong> § 267 (1) des Ent -<br />

wurfs zum ReLÄG 2004.<br />

24 ) Vgl. § 243 EB zum Entwurf zum<br />

ReLÄG 2004.<br />

Die Bilanzierung<br />

des Eigenkapitals nach IFRS<br />

Das Ziel des vorliegenden Artikels besteht darin, ausgewählte Problemstellungen in Bezug auf die Bilanzierung<br />

des Eigenkapitals nach IFRS darzustellen, wobei einerseits auf Abgrenzungsfragen zwischen Eigen- <strong>und</strong> Fremdkapital<br />

<strong>und</strong> andererseits auf die verschiedenen Unterposten des Eigenkapitals eingegangen werden soll. Als Spezial-<br />

fall wird die Frage erörtert, ob Genossenschaftsanteile Eigen- oder Fremdkapital darstellen. 2004/<br />

RWZ<br />

95<br />

S. 374<br />

sem Fall ist jedoch eine Anhangsangabe<br />

erforderlich. Im Falle von IAS 32<br />

wird als Voraussetzung für eine vorzeitige<br />

Anwendung genannt, dass auch<br />

die neue Version des Standards IAS 39<br />

ebenfalls vorzeitig angewandt wird. 1 )