Value Reporting - Mythos und Wahrheit

Value Reporting - Mythos und Wahrheit

Value Reporting - Mythos und Wahrheit

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

■ RECHNUNGSWESEN RWZ 12/2004, Artikel-Nr. 94 373 ■<br />

zugsfähigkeit der Fremdkapitalzinsen.<br />

Von diesen Komponenten können<br />

auf unternehmensspezifischer Ebene<br />

nur der Beta-Faktor (als Maß für das<br />

systematische Risiko eines bestimmten<br />

Wertpapiers) sowie die Risikoprämie<br />

für das Fremdkapital durch<br />

verbesserte Transparenz bzw. verringerte<br />

Unsicherheit aufgr<strong>und</strong> von<br />

<strong>Value</strong> <strong>Reporting</strong> reduziert werden.<br />

In weiterer Folge wurde nun die<br />

Annahme, dass ein verstärktes <strong>Value</strong><br />

<strong>Reporting</strong> zu einer Reduktion der<br />

Beta-Faktoren führt, über zwei Ansätze<br />

empirisch überprüft:<br />

■ zum einen „statisch“, indem der<br />

durchschnittliche <strong>Value</strong>-<strong>Reporting</strong>-Scorewert<br />

des Untersuchungszeitraumes<br />

2000 bis 2002<br />

mit dem durchschnittlichen Beta-<br />

Faktor des Zeitraumes 2001 bis<br />

2003 je Unternehmen in Verbindung<br />

gesetzt wurde, 20 ) (vgl.<br />

Abb. 9 21 )).<br />

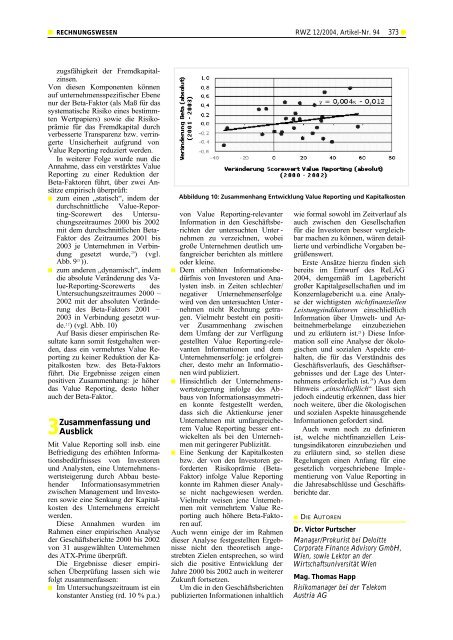

■ zum anderen „dynamisch“, indem<br />

die absolute Veränderung des <strong>Value</strong>-<strong>Reporting</strong>-Scorewerts<br />

des<br />

Untersuchungszeitraumes 2000 –<br />

2002 mit der absoluten Veränderung<br />

des Beta-Faktors 2001 –<br />

2003 in Verbindung gesetzt wurde.<br />

22 ) (vgl. Abb. 10)<br />

Auf Basis dieser empirischen Resultate<br />

kann somit festgehalten werden,<br />

dass ein vermehrtes <strong>Value</strong> <strong>Reporting</strong><br />

zu keiner Reduktion der Kapitalkosten<br />

bzw. des Beta-Faktors<br />

führt. Die Ergebnisse zeigen einen<br />

positiven Zusammenhang: je höher<br />

das <strong>Value</strong> <strong>Reporting</strong>, desto höher<br />

auch der Beta-Faktor.<br />

3Zusammenfassung <strong>und</strong><br />

Ausblick<br />

Mit <strong>Value</strong> <strong>Reporting</strong> soll insb. eine<br />

Befriedigung des erhöhten Informationsbedürfnisses<br />

von Investoren<br />

<strong>und</strong> Analysten, eine Unternehmenswertsteigerung<br />

durch Abbau bestehender<br />

Informationsasymmetrien<br />

zwischen Management <strong>und</strong> Investoren<br />

sowie eine Senkung der Kapitalkosten<br />

des Unternehmens erreicht<br />

werden.<br />

Diese Annahmen wurden im<br />

Rahmen einer empirischen Analyse<br />

der Geschäftsberichte 2000 bis 2002<br />

von 31 ausgewählten Unternehmen<br />

des ATX-Prime überprüft.<br />

Die Ergebnisse dieser empirischen<br />

Überprüfung lassen sich wie<br />

folgt zusammenfassen:<br />

■ Im Untersuchungszeitraum ist ein<br />

konstanter Anstieg (rd. 10 % p.a.)<br />

Abbildung Abbildung 10: 10: Zusammenhang Entwicklung Entwicklung <strong>Value</strong> <strong>Value</strong> <strong>Reporting</strong> <strong>Reporting</strong> <strong>und</strong> <strong>und</strong> Kapitalkosten<br />

von <strong>Value</strong> <strong>Reporting</strong>-relevanter<br />

Information in den Geschäftsberichten<br />

der untersuchten Unter -<br />

nehmen zu verzeichnen, wobei<br />

große Unternehmen deutlich umfangreicher<br />

berichten als mittlere<br />

oder kleine.<br />

■ Dem erhöhten Informationsbedürfnis<br />

von Investoren <strong>und</strong> Analysten<br />

insb. in Zeiten schlechter/<br />

negativer Unternehmenserfolge<br />

wird von den untersuchten Unternehmen<br />

nicht Rechnung getragen.<br />

Vielmehr besteht ein positiver<br />

Zusammenhang zwischen<br />

dem Umfang der zur Verfügung<br />

gestellten <strong>Value</strong> <strong>Reporting</strong>-relevanten<br />

Informationen <strong>und</strong> dem<br />

Unternehmenserfolg: je erfolgreicher,<br />

desto mehr an Informationen<br />

wird publiziert.<br />

■ Hinsichtlich der Unternehmenswertsteigerung<br />

infolge des Abbaus<br />

von Informationsasymmetrien<br />

konnte festgestellt werden,<br />

dass sich die Aktienkurse jener<br />

Unternehmen mit umfangreicherem<br />

<strong>Value</strong> <strong>Reporting</strong> besser entwickelten<br />

als bei den Unternehmen<br />

mit geringerer Publizität.<br />

■ Eine Senkung der Kapitalkosten<br />

bzw. der von den Investoren geforderten<br />

Risikoprämie (Beta-<br />

Faktor) infolge <strong>Value</strong> <strong>Reporting</strong><br />

konnte im Rahmen dieser Analyse<br />

nicht nachgewiesen werden.<br />

Vielmehr weisen jene Unternehmen<br />

mit vermehrtem <strong>Value</strong> <strong>Reporting</strong><br />

auch höhere Beta-Faktoren<br />

auf.<br />

Auch wenn einige der im Rahmen<br />

dieser Analyse festgestellten Ergebnisse<br />

nicht den theoretisch angestrebten<br />

Zielen entsprechen, so wird<br />

sich die positive Entwicklung der<br />

Jahre 2000 bis 2002 auch in weiterer<br />

Zukunft fortsetzen.<br />

Um die in den Geschäftsberichten<br />

publizierten Informationen inhaltlich<br />

wie formal sowohl im Zeitverlauf als<br />

auch zwischen den Gesellschaften<br />

für die Investoren besser vergleichbar<br />

machen zu können, wären detaillierte<br />

<strong>und</strong> verbindliche Vorgaben begrüßenswert.<br />

Erste Ansätze hierzu finden sich<br />

bereits im Entwurf des ReLÄG<br />

2004, demgemäß im Lagebericht<br />

großer Kapitalgesellschaften <strong>und</strong> im<br />

Konzernlagebericht u.a. eine Analyse<br />

der wichtigsten nichtfinanziellen<br />

Leistungsindikatoren einschließlich<br />

Information über Umwelt- <strong>und</strong> Arbeitnehmerbelange<br />

einzubeziehen<br />

<strong>und</strong> zu erläutern ist. 23 ) Diese Information<br />

soll eine Analyse der ökologischen<br />

<strong>und</strong> sozialen Aspekte enthalten,<br />

die für das Verständnis des<br />

Geschäftsverlaufs, des Geschäftsergebnisses<br />

<strong>und</strong> der Lage des Unternehmens<br />

erforderlich ist. 24 ) Aus dem<br />

Hinweis „einschließlich“ lässt sich<br />

jedoch eindeutig erkennen, dass hier<br />

noch weitere, über die ökologischen<br />

<strong>und</strong> sozialen Aspekte hinausgehende<br />

Informationen gefordert sind.<br />

Auch wenn noch zu definieren<br />

ist, welche nichtfinanziellen Leistungsindikatoren<br />

einzubeziehen <strong>und</strong><br />

zu erläutern sind, so stellen diese<br />

Regelungen einen Anfang für eine<br />

gesetzlich vorgeschriebene Implementierung<br />

von <strong>Value</strong> <strong>Reporting</strong> in<br />

die Jahresabschlüsse <strong>und</strong> Geschäftsberichte<br />

dar.<br />

RWZ<br />

■ DIE AUTOREN<br />

Dr. Victor Purtscher<br />

Manager/Prokurist bei Deloitte<br />

Corporate Finance Advisory GmbH,<br />

Wien, sowie Lektor an der<br />

Wirtschaftsuniversität Wien<br />

Mag. Thomas Happ<br />

Risikomanager bei der Telekom<br />

Austria AG