Diversifikation und Kapitalmarktgleichgewicht

Diversifikation und Kapitalmarktgleichgewicht

Diversifikation und Kapitalmarktgleichgewicht

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Wenger, <strong>Diversifikation</strong> <strong>und</strong> Kapitalmarktgteichgewicht<br />

Harry M. Markawitz<br />

Fotoi dpa<br />

Freilich liefert die doch recht einfache Lösung des Gleichungssystems<br />

(2)-(4) nicht notwendigcrweise dcn effizicnten<br />

Rand, auf welchcm der einzelne Investor nach<br />

einem Berührpunkt mit sciner nutzenmaximalen Indiffcrenzkurve<br />

suchen muß. Marknwitz haLLe von Anfang an<br />

kompliziertere Fällc im Auge, weil er weitere Nebenbcdingungen<br />

in das Problcm cinführtc. Wiihrcnd cr in spä-<br />

mierung dieser Bruchteile über alle n Wertpapicre der teren Arbeiten sogar mit bcliebigen linearen Nebenbedin-<br />

Wert I ergeben; ihrc Verwendung als Gewichte für die gungon operierte, cnthielt schon scin ursprünglicher Auf-<br />

wertpapierspezifischen Erwartungswerle pr führt gcmäß satz aus dem Jahre 1952 die Nichtncgativitätsbcdinsun-<br />

Gl. (4) zum vorgegebenen Erwartungs*ert p. Die Elcgcnmente der Kovarianzmatrix für die Wertpapierrenditcn sincl<br />

mit o,, bezeichnet, wobei sich ftA i = j die wertpapicrspc-<br />

a.>0 für i = 1, ... n.<br />

r5\<br />

zifischen Varianzen <strong>und</strong> für i * j die Kovarianzen zwi- Dicsc Restriktionen cntsprechen aus ökonomischer Sicht<br />

schen Wertpapier i <strong>und</strong> Wertpapier j ergeben.<br />

einem Verbot. von Leerverkäufen. Sie haben die Konsequcnz,<br />

daß die k)sung des Gleichungssysrems (2){4)<br />

Wenn zu<br />

dann<br />

dem Gleichungssystem (Z)-(4) keine wcirörcn nicht realisiert werden kann, wenn zumindest<br />

Restriktionen<br />

ein cr. einen<br />

hinzutreten, ist seine Lösung dcnkbar ein- ncgafiven Wert annimmt.ln Abb.1 ist<br />

fach.<br />

dies der Fall,<br />

Ist<br />

so-<br />

die Kovarianzmatrix invertierbar, führt ein bald ein Erwartungswcrt. rcchts vom<br />

I-agrange-Ansatz<br />

Punkt T angestrebt<br />

zur läsung eines Minimicrungsproblems<br />

wird. Von hier an müßte Wertpapicr I leerverkauft<br />

unter zwei Nebenbedingungen<br />

wer-<br />

nach wenigcn Rechenschritden,<br />

wcnn man sich weiterhin auf<br />

ten zu<br />

der 123-Kurve<br />

den optimalen<br />

nach<br />

Werten der Entscheidungsvariablen<br />

rechts obcn bewegen wollte. Sind Leerverkäufe ausge-<br />

cri; andernfalls muß man die Invertierbarkeit der Koschlosscn,<br />

so ist man gezwungen, die 123-Kurve<br />

varianzmatrix<br />

im Punkt<br />

dadurch herstellen, daß man eine hinreichende<br />

Anzahl von Wertpapieren wegläßt, weil sie von<br />

ihrer Renditeentwicklung her als Mischportfolio aus anderen<br />

Wertpapieren aufgefaßt werden können <strong>und</strong> damit<br />

gewissermaßen überflüssig siäd. Danach kann die lösung<br />

wie zuvor ermittelt werden, indem man von der Inverscn<br />

der Kovarianzmatrix Gebrauch macht.<br />

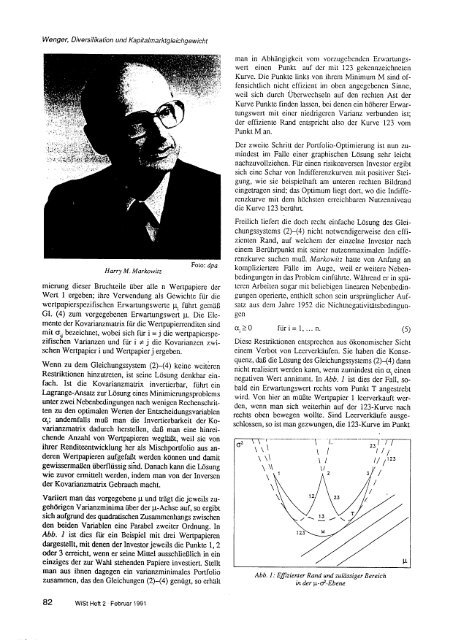

o'z Iri------\-<br />

\ \ r<br />

\\\<br />

\\<br />

\<br />

\<br />

I / ,tzt<br />

Variiert man das vorgegebene p <strong>und</strong> rägt die jeweils zugehörigen<br />

Varianzminima über der p-Achse auf, so ergibt<br />

sich aufgr<strong>und</strong> des quadratischen Zusammenhangs zwischen<br />

den beiden Variablen eine Parabel zweiter Ordnung. In<br />

Abb. I ist dies für ein Beispiel mit drei Werrpapicren<br />

dargestellt, mit denen der Investor jeweils die punkte l, 2<br />

oder 3 eneicht, wenn er seine Mittel ausschließlich in ein<br />

einziges der zur Wahl stehenden Papiere investiert. Stellt<br />

man aus ihnen dagegen ein varianzminimales portfolio<br />

zusarnmen, das den Gleichungen (2)-(4) genügt, so erhält<br />

82<br />

WSt Heft 2 Februar 1 991<br />

man in Abhängigkcit vom vorzugcbcndcn Erwartungswert<br />

eincn Punkt auf dcr mit 123 gekcnnzeichnetcn<br />

Kurvc. Dic Punkte links von ihrcm Minimum M sind offensichtlich<br />

nicht effizicnt. im oben angegcbenen Sinne,<br />

wcil sich durch Überwcchseln auf dcn rechten Ast der<br />

Kurve PunkLe findcn lasscn, bci denen ein höherer Erwartungswert<br />

mit einer niedrigcrcn Varianz verb<strong>und</strong>en ist;<br />

der effiziente Rand cntspricht also der Kurve 123 vom<br />

Punkt M an.<br />

Der zweite Schritt der Portfolio-Optimicrung isr nun zumindest<br />

im Falle einer graphischen Lösung sehr leicht<br />

nachzuvollziehen. Für einen risikoaversen Investor ergibt.<br />

sich cinc Schar von Indifferenzkurvcn mit. positiver Steigung,<br />

wie sie beispiclhaft. arn unteren rechten Bildrand<br />

cingetragcn sind; das Optimum liegt dort, wo die Indiffercnzkurve<br />

mit dcm höchstcn encichbaren Nutzenniveau<br />

dic Kurvc 123 bcrührt.<br />

Abb. I: Etfizieruer Rand <strong>und</strong>. zulitssiger Bereich<br />

in der ys,-d-Ebene