Fremdwährungen Seite 105 1 Grundlagen 2 ... - Camuso.ch

Fremdwährungen Seite 105 1 Grundlagen 2 ... - Camuso.ch

Fremdwährungen Seite 105 1 Grundlagen 2 ... - Camuso.ch

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

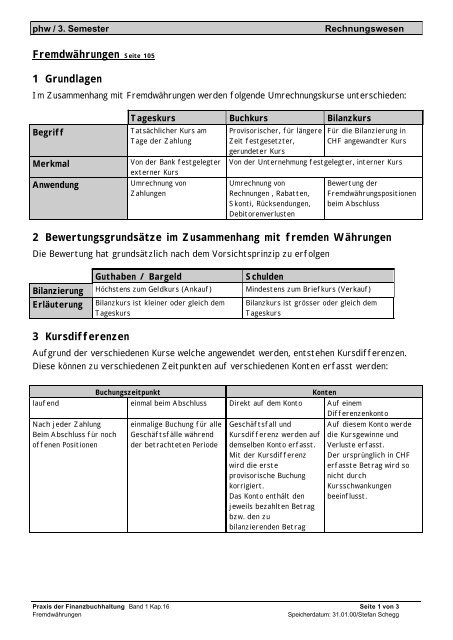

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

<strong>Fremdwährungen</strong> <strong>Seite</strong> <strong>105</strong><br />

1 <strong>Grundlagen</strong><br />

Im Zusammenhang mit <strong>Fremdwährungen</strong> werden folgende Umre<strong>ch</strong>nungskurse unters<strong>ch</strong>ieden:<br />

Begriff<br />

Merkmal<br />

Anwendung<br />

Tageskurs Bu<strong>ch</strong>kurs Bilanzkurs<br />

Tatsä<strong>ch</strong>li<strong>ch</strong>er Kurs am<br />

Tage der Zahlung<br />

Von der Bank festgelegter<br />

externer Kurs<br />

Umre<strong>ch</strong>nung von<br />

Zahlungen<br />

Provisoris<strong>ch</strong>er, für längere<br />

Zeit festgesetzter,<br />

gerundeter Kurs<br />

Für die Bilanzierung in<br />

CHF angewandter Kurs<br />

Von der Unternehmung festgelegter, interner Kurs<br />

Umre<strong>ch</strong>nung von<br />

Re<strong>ch</strong>nungen , Rabatten,<br />

Skonti, Rücksendungen,<br />

Debitorenverlusten<br />

Bewertung der<br />

Fremdwährungspositionen<br />

beim Abs<strong>ch</strong>luss<br />

2 Bewertungsgrundsätze im Zusammenhang mit fremden Währungen<br />

Die Bewertung hat grundsätzli<strong>ch</strong> na<strong>ch</strong> dem Vorsi<strong>ch</strong>tsprinzip zu erfolgen<br />

Bilanzierung<br />

Erläuterung<br />

3 Kursdifferenzen<br />

Guthaben / Bargeld S<strong>ch</strong>ulden<br />

Hö<strong>ch</strong>stens zum Geldkurs (Ankauf) Mindestens zum Briefkurs (Verkauf)<br />

Bilanzkurs ist kleiner oder glei<strong>ch</strong> dem<br />

Tageskurs<br />

Bilanzkurs ist grösser oder glei<strong>ch</strong> dem<br />

Tageskurs<br />

Aufgrund der vers<strong>ch</strong>iedenen Kurse wel<strong>ch</strong>e angewendet werden, entstehen Kursdifferenzen.<br />

Diese können zu vers<strong>ch</strong>iedenen Zeitpunkten auf vers<strong>ch</strong>iedenen Konten erfasst werden:<br />

Bu<strong>ch</strong>ungszeitpunkt Konten<br />

laufend einmal beim Abs<strong>ch</strong>luss Direkt auf dem Konto Auf einem<br />

Differenzenkonto<br />

Na<strong>ch</strong> jeder Zahlung<br />

Beim Abs<strong>ch</strong>luss für no<strong>ch</strong><br />

offenen Positionen<br />

einmalige Bu<strong>ch</strong>ung für alle<br />

Ges<strong>ch</strong>äftsfälle während<br />

der betra<strong>ch</strong>teten Periode<br />

Ges<strong>ch</strong>äftsfall und<br />

Kursdifferenz werden auf<br />

demselben Konto erfasst.<br />

Mit der Kursdifferenz<br />

wird die erste<br />

provisoris<strong>ch</strong>e Bu<strong>ch</strong>ung<br />

korrigiert.<br />

Das Konto enthält den<br />

jeweils bezahlten Betrag<br />

bzw. den zu<br />

bilanzierenden Betrag<br />

Auf diesem Konto werde<br />

die Kursgewinne und<br />

Verluste erfasst.<br />

Der ursprüngli<strong>ch</strong> in CHF<br />

erfasste Betrag wird so<br />

ni<strong>ch</strong>t dur<strong>ch</strong><br />

Kurss<strong>ch</strong>wankungen<br />

beeinflusst.<br />

Praxis der Finanzbu<strong>ch</strong>haltung Band 1 Kap.16 <strong>Seite</strong> 1 von 3<br />

<strong>Fremdwährungen</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

4 Bu<strong>ch</strong>ungsmethoden<br />

Das Gesetz bestimmt ni<strong>ch</strong>t, wie die <strong>Fremdwährungen</strong> während des Jahres zu erfassen sind.<br />

Deshalb sind vers<strong>ch</strong>iedene Methoden anwendbar:<br />

Vierstpaltenmethode Das Fremdwährungskonto hat je zwei Spalten für die fremde und<br />

die einheimis<strong>ch</strong>e Währung<br />

Valuta-Ausglei<strong>ch</strong>skonto Das Fremdwährungskonto enthält nur die fremde Währung.<br />

Valuta- Positions und Umwandlungskonto Das Fremdwährungskonto enthält nur die fremde Währung<br />

Offenpostenbu<strong>ch</strong>haltung Keine Führung eines Fremdwährungskontos. Die Re<strong>ch</strong>nungen werden<br />

ni<strong>ch</strong>t verbu<strong>ch</strong>t. Erst die Zahlung führt zur Erfassung<br />

Für uns ist nur die Vierspaltenmethode von praktis<strong>ch</strong>er Bedeutung !!!!<br />

5 Die Vierspaltenmethode<br />

5.1 Variante mit laufender Verbu<strong>ch</strong>ung der Kursdifferenzen:<br />

Bu<strong>ch</strong>ungss<strong>ch</strong>ema:<br />

1. Erfassen des Ges<strong>ch</strong>äftsfalls in der Fremdwährung<br />

2. Umre<strong>ch</strong>nen und Erfassen des Ges<strong>ch</strong>äftsfalls in CHF, dabei ist der ri<strong>ch</strong>tige<br />

Umre<strong>ch</strong>nungsfaktor zu verwenden:<br />

• Eröffnung und Abs<strong>ch</strong>luss = Bilanzkurs 1, 7a, 7b, 8<br />

• Re<strong>ch</strong>nungen, Rabatte, Skonti = Bu<strong>ch</strong>kurs 3, 4, 6<br />

• Überweisungen, Zahlungen = Tageskurs 2a, 5a<br />

3. Na<strong>ch</strong> jedem effektiven Wertefluss zum Tageskurs wird die Differenz zum „vorerfassten“<br />

Wert ausgegli<strong>ch</strong>en 2b, 5b<br />

Lieferanten DM<br />

Nr. Text Kurs Betrag CHF DEM CHF<br />

1 Eröffnung 87.50 1'750 2'000 1'750<br />

2a Banküberweisung 88.00 1'760 2’000 1'760<br />

2b Kursdifferenz - 10 10<br />

3 Re<strong>ch</strong>nung 85.00 1'275 1’500 1'275<br />

4 Rabatt u. Skonto 85.00 255 300 255<br />

5a Banküberweisung 84.50 1'014 1’200 1’014<br />

5b Kursdifferenz - 6 6<br />

6 Re<strong>ch</strong>nung 85.00 2'890 3’400 2’8910<br />

7a Abs<strong>ch</strong>luss:<br />

Kursdifferenz<br />

7b Abs<strong>ch</strong>luss:<br />

S<strong>ch</strong>lussbestand<br />

8 Eröffnung:<br />

Anfangsbestand<br />

- 34 34<br />

86.00 2'924 3’400 2’924<br />

6’900 6’900 5’959 5’959<br />

86.00 2'924 3’400 2’924<br />

Praxis der Finanzbu<strong>ch</strong>haltung Band 1 Kap.16 <strong>Seite</strong> 2 von 3<br />

<strong>Fremdwährungen</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

5.2 Variante ohne laufende Verbu<strong>ch</strong>ung der Kursdifferenz<br />

Bu<strong>ch</strong>ungss<strong>ch</strong>ema:<br />

1. Erfassen des Ges<strong>ch</strong>äftsfalls in der Fremdwährung<br />

2. Umre<strong>ch</strong>nen und Erfassen des Ges<strong>ch</strong>äftsfalls in CHF, dabei ist der ri<strong>ch</strong>tige<br />

Umre<strong>ch</strong>nungsfaktor zu verwenden:<br />

• Eröffnung und Abs<strong>ch</strong>luss = Bilanzkurs 1, 7a, 7b, 8<br />

• Re<strong>ch</strong>nungen, Rabatte, Skonti = Bu<strong>ch</strong>kurs 3, 4, 6<br />

• Überweisungen, Zahlungen = Tageskurs 2a, 5a<br />

3. Zum Abs<strong>ch</strong>luss der Bu<strong>ch</strong>haltung wird die gesamte Kursdifferenz in einer Bu<strong>ch</strong>ung<br />

verbu<strong>ch</strong>t. (Saldo aus bewertetem S<strong>ch</strong>lussbestand und den einzelnen Bewegungen) 7a<br />

Lieferanten DM<br />

Nr. Text Kurs Betrag CHF DEM CHF<br />

1 Eröffnung 87.50 1'750 2'000 1'750<br />

2a Banküberweisung 88.00 1'760 2’000 1'760<br />

2b - - -<br />

3 Re<strong>ch</strong>nung 85.00 1'275 1’500 1'275<br />

4 Rabatt u. Skonto 85.00 255 300 255<br />

5a Banküberweisung 84.50 1'014 1’200 1’014<br />

5b - - -<br />

6 Re<strong>ch</strong>nung 85.00 2'890 3’400 2’8910<br />

7a Abs<strong>ch</strong>luss:<br />

Kursdifferenz total<br />

7b Abs<strong>ch</strong>luss:<br />

S<strong>ch</strong>lussbestand<br />

8 Eröffnung:<br />

Anfangsbestand<br />

- 38 38<br />

86.00 2'924 3’400 2’924<br />

6’900 6’900 5’959 5’959<br />

86.00 2'924 3’400 2’924<br />

Praxis der Finanzbu<strong>ch</strong>haltung Band 1 Kap.16 <strong>Seite</strong> 3 von 3<br />

<strong>Fremdwährungen</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg