Kontenrahmen und Kontengliederung - Camuso.ch

Kontenrahmen und Kontengliederung - Camuso.ch

Kontenrahmen und Kontengliederung - Camuso.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

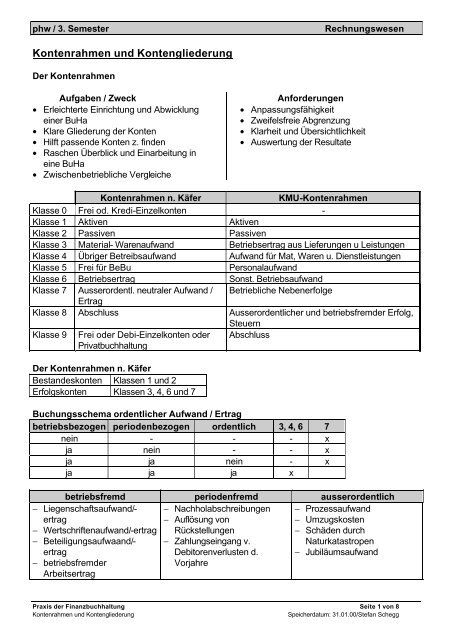

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong><br />

Der <strong>Kontenrahmen</strong><br />

Aufgaben / Zweck<br />

• Erlei<strong>ch</strong>terte Einri<strong>ch</strong>tung <strong>und</strong> Abwicklung<br />

einer BuHa<br />

• Klare Gliederung der Konten<br />

• Hilft passende Konten z. finden<br />

• Ras<strong>ch</strong>en Überblick <strong>und</strong> Einarbeitung in<br />

eine BuHa<br />

• Zwis<strong>ch</strong>enbetriebli<strong>ch</strong>e Verglei<strong>ch</strong>e<br />

Anforderungen<br />

• Anpassungsfähigkeit<br />

• Zweifelsfreie Abgrenzung<br />

• Klarheit <strong>und</strong> Übersi<strong>ch</strong>tli<strong>ch</strong>keit<br />

• Auswertung der Resultate<br />

<strong>Kontenrahmen</strong> n. Käfer KMU-<strong>Kontenrahmen</strong><br />

Klasse 0 Frei od. Kredi-Einzelkonten -<br />

Klasse 1 Aktiven Aktiven<br />

Klasse 2 Passiven Passiven<br />

Klasse 3 Material- Warenaufwand Betriebsertrag aus Lieferungen u Leistungen<br />

Klasse 4 Übriger Betreibsaufwand Aufwand für Mat, Waren u. Dienstleistungen<br />

Klasse 5 Frei für BeBu Personalaufwand<br />

Klasse 6 Betriebsertrag Sonst. Betriebsaufwand<br />

Klasse 7 Ausserordentl. neutraler Aufwand /<br />

Ertrag<br />

Betriebli<strong>ch</strong>e Nebenerfolge<br />

Klasse 8 Abs<strong>ch</strong>luss Ausserordentli<strong>ch</strong>er <strong>und</strong> betriebsfremder Erfolg,<br />

Klasse 9 Frei oder Debi-Einzelkonten oder<br />

Privatbu<strong>ch</strong>haltung<br />

Der <strong>Kontenrahmen</strong> n. Käfer<br />

Bestandeskonten Klassen 1 <strong>und</strong> 2<br />

Erfolgskonten Klassen 3, 4, 6 <strong>und</strong> 7<br />

Steuern<br />

Abs<strong>ch</strong>luss<br />

Bu<strong>ch</strong>ungss<strong>ch</strong>ema ordentli<strong>ch</strong>er Aufwand / Ertrag<br />

betriebsbezogen periodenbezogen ordentli<strong>ch</strong> 3, 4, 6 7<br />

nein - - - x<br />

ja nein - - x<br />

ja ja nein - x<br />

ja ja ja x<br />

betriebsfremd periodenfremd ausserordentli<strong>ch</strong><br />

− Liegens<strong>ch</strong>aftsaufwand/ertrag<br />

− Werts<strong>ch</strong>riftenaufwand/-ertrag<br />

− Beteiligungsaufwaand/ertrag<br />

− betriebsfremder<br />

Arbeitsertrag<br />

− Na<strong>ch</strong>holabs<strong>ch</strong>reibungen<br />

− Auflösung von<br />

Rückstellungen<br />

− Zahlungseingang v.<br />

Debitorenverlusten d.<br />

Vorjahre<br />

− Prozessaufwand<br />

− Umzugskosten<br />

− S<strong>ch</strong>äden dur<strong>ch</strong><br />

Naturkatastropen<br />

− Jubiläumsaufwand<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 1 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

Dreistufige Erfolgsre<strong>ch</strong>nung einer Warenhandlungsunternehmung<br />

Zweistufige Erfolgsre<strong>ch</strong>nung einer Fabrikationsunternehmung<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 2 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 3 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

Kontorahmen KMU Kontenübersi<strong>ch</strong>t<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 4 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

Gliederung der KMU Erfolgsre<strong>ch</strong>nung<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 5 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 6 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

Mindestgliederung der Bilanz <strong>und</strong> Erfolgsre<strong>ch</strong>nung im Aktienre<strong>ch</strong>t na<strong>ch</strong><br />

OR 663 / OR663a<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 7 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg

phw / 3. Semester Re<strong>ch</strong>nungswesen<br />

Praxis der Finanzbu<strong>ch</strong>haltung Seite 8 von 8<br />

<strong>Kontenrahmen</strong> <strong>und</strong> <strong>Kontengliederung</strong> Spei<strong>ch</strong>erdatum: 31.01.00/Stefan S<strong>ch</strong>egg