Entscheidung über Eigenfertigung oder Fremdbezug

Entscheidung über Eigenfertigung oder Fremdbezug

Entscheidung über Eigenfertigung oder Fremdbezug

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

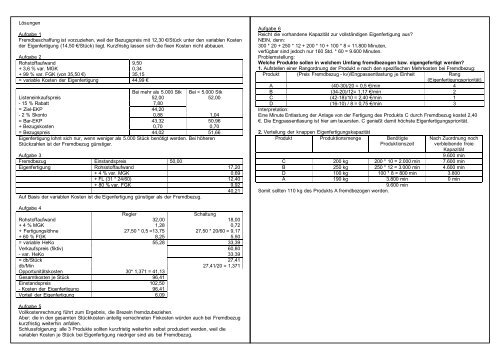

Lösungen<br />

Aufgabe 1<br />

Fremdbeschaffung ist vorzuziehen, weil der Bezugspreis mit 12,30 €/Stück unter den variablen Kosten<br />

der <strong>Eigenfertigung</strong> (14,50 €/Stück) liegt. Kurzfristig lassen sich die fixen Kosten nicht abbauen.<br />

Aufgabe 2<br />

Rohstoffaufwand 9,50<br />

+ 3,6 % var. MGK 0,34<br />

+ 99 % var. FGK (von 35,50 €) 35,15<br />

= variable Kosten der <strong>Eigenfertigung</strong> 44,99 €<br />

Bei mehr als 5.000 Stk Bei < 5.000 Stk<br />

Listeneinkaufspreis 52,00 52,00<br />

- 15 % Rabatt 7,80<br />

= Ziel-EKP 44,20<br />

- 2 % Skonto 0,88 1,04<br />

= Bar-EKP 43,32 50,96<br />

+ Bezugskosten 0,70 0,70<br />

= Bezugspreis 44,02 51,66<br />

<strong>Eigenfertigung</strong> lohnt sich nur, wenn weniger als 5.000 Stück benötigt werden. Bei höheren<br />

Stückzahlen ist der <strong>Fremdbezug</strong> günstiger.<br />

Aufgabe 3<br />

<strong>Fremdbezug</strong> Einstandspreis 50,00<br />

<strong>Eigenfertigung</strong> Rohsstoffaufwand 17,20<br />

+ 4 % var. MGK 0,69<br />

+ FL (31 * 24/60) 12,40<br />

+ 80 % var. FGK 9,92<br />

40,21<br />

Auf Basis der variablen Kosten ist die <strong>Eigenfertigung</strong> günstiger als der <strong>Fremdbezug</strong>.<br />

Aufgabe 4<br />

Regler Schaltung<br />

Rohstoffaufwand 32,00 18,00<br />

+ 4 % MGK 1,28 0,72<br />

+ Fertigungslöhne 27,50 * 0,5 =13,75 27,50 * 20/60 = 9,17<br />

+ 60 % FGK 8,25 5,50<br />

= variable HeKo 55,28 33,39<br />

Verkaufspreis (fiktiv) 60,80<br />

- var. HeKo 33,39<br />

= db/Stück 27,41<br />

db/Min 27,41/20 = 1,371<br />

Opportunitätskosten 30* 1,371 = 41,13<br />

Gesamtkosten je Stück 96,41<br />

Einstandspreis 102,50<br />

- Kosten der <strong>Eigenfertigung</strong> 96,41<br />

Vorteil der <strong>Eigenfertigung</strong> 6,09<br />

Aufgabe 5<br />

Vollkostenrechnung führt zum Ergebnis, die Brezeln fremdzubeziehen.<br />

Aber: die in den gesamten Stückkosten anteilig verrechneten Fixkosten würden auch bei <strong>Fremdbezug</strong><br />

kurzfristig weiterhin anfallen.<br />

Schlussfolgerung: alle 3 Produkte sollten kurzfristig weiterhin selbst produziert werden, weil die<br />

variablen Kosten je Stück bei <strong>Eigenfertigung</strong> niedriger sind als bei <strong>Fremdbezug</strong>.<br />

Aufgabe 6<br />

Reicht die vorhandene Kapazität zur vollständigen <strong>Eigenfertigung</strong> aus?<br />

NEIN, denn:<br />

300 * 20 + 250 * 12 + 200 * 10 + 100 * 8 = 11.800 Minuten,<br />

verfügbar sind jedoch nur 160 Std. * 60 = 9.600 Minuten.<br />

Problemstellung:<br />

Welche Produkte sollen in welchem Umfang fremdbezogen bzw. eigengefertigt werden?<br />

1. Aufstellen einer Rangordnung der Produkt e nach den spezifischen Mehrkosten bei <strong>Fremdbezug</strong>:<br />

Produkt (Preis <strong>Fremdbezug</strong> - kv)/Engpassentlastung je Einheit Rang<br />

(<strong>Eigenfertigung</strong>spriorität)<br />

A (40-30)/20 = 0,5 €/min 4<br />

B (34-20)/12= 1,17 €/min 2<br />

C (42-18)/10 = 2,40 €/min 1<br />

D (16-10) / 8 = 0,75 €/min 3<br />

Interpretation:<br />

Eine Minute Entlastung der Anlage von der Fertigung des Produkts C durch <strong>Fremdbezug</strong> kostet 2,40<br />

€. Die Engpassentlasung ist hier am teuersten. C genießt damit höchste <strong>Eigenfertigung</strong>spriorität.<br />

2. Verteilung der knappen <strong>Eigenfertigung</strong>skapazität<br />

Produkt Produktionsmenge Benötigte<br />

Produktionszeit<br />

Nach Zuordnung noch<br />

verbleibende freie<br />

Kapazität<br />

9.600 min<br />

C 200 kg 200 * 10 = 2.000 min 7.600 min<br />

B 250 kg 250 * 12 = 3.000 min 4.600 min<br />

D 100 kg 100 * 8 = 800 min 3.800<br />

A 190 kg 3.800 min 0 min<br />

9.600 min<br />

Somit sollten 110 kg des Produkts A fremdbezogen werden.