Vorlesungsbegleitende Einführungsbeispiele Bankbuchführung 1 ...

Vorlesungsbegleitende Einführungsbeispiele Bankbuchführung 1 ...

Vorlesungsbegleitende Einführungsbeispiele Bankbuchführung 1 ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

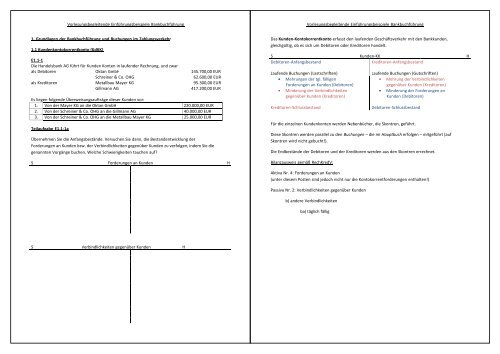

1. Grundlagen der <strong>Bankbuchführung</strong> und Buchungen im Zahlungsverkehr<br />

1.1 Kundenkontokorrentkonto (KdKK)<br />

E1.1-1<br />

Die Handelsbank AG führt für Kunden Konten in laufender Rechnung, und zwar<br />

als Debitoren Oktan GmbH 145.700,00 EUR<br />

Schreiner & Co. OHG<br />

62.600,00 EUR<br />

als Kreditoren Metallbau Mayer KG 95.300,00 EUR<br />

Gillmann AG<br />

417.200,00 EUR<br />

Es liegen folgende Überweisungsaufträge dieser Kunden vor:<br />

1. Von der Mayer KG an die Oktan GmbH 220.000,00 EUR<br />

2. Von der Schreiner & Co. OHG an die Gillmann AG 40.000,00 EUR<br />

3. Von der Schreiner & Co. OHG an die Metallbau Mayer KG 25.000,00 EUR<br />

Teilaufgabe E1.1-1a<br />

Übernehmen Sie die Anfangsbestände. Versuchen Sie dann, die Bestandentwicklung der<br />

Forderungen an Kunden bzw. der Verbindlichkeiten gegenüber Kunden zu verfolgen, indem Sie die<br />

genannten Vorgänge buchen. Welche Schwierigkeiten tauchen auf?<br />

S Forderungen an Kunden H<br />

Das Kunden-Kontokorrentkonto erfasst den laufenden Geschäftsverkehr mit den Bankkunden,<br />

gleichgültig, ob es sich um Debitoren oder Kreditoren handelt.<br />

S Kunden-KK H<br />

Debitoren-Anfangsbestand<br />

Kreditoren-Anfangsbestand<br />

Laufende Buchungen (Lastschriften)<br />

• Mehrungen der tgl. fälligen<br />

Forderungen an Kunden (Debitoren)<br />

• Minderung der Verbindlichkeiten<br />

gegenüber Kunden (Kreditoren)<br />

Kreditoren-Schlussbestand<br />

Laufende Buchungen (Gutschriften)<br />

• Mehrung der Verbindlichkeiten<br />

gegenüber Kunden (Kreditoren)<br />

• Minderung der Forderungen an<br />

Kunden (Debitoren)<br />

Debitoren-Schlussbestand<br />

Für die einzelnen Kundenkonten werden Nebenbücher, die Skontren, geführt.<br />

Diese Skontren werden parallel zu den Buchungen – die im Hauptbuch erfolgen – mitgeführt (auf<br />

Skontren wird nicht gebucht!).<br />

Die Endbestände der Debitoren und der Kreditoren werden aus den Skontren errechnet.<br />

Bilanzausweis gemäß RechKredV:<br />

Aktiva Nr. 4: Forderungen an Kunden<br />

(unter diesem Posten sind jedoch nicht nur die Kontokorrentforderungen enthalten!)<br />

Passiva Nr. 2: Verbindlichkeiten gegenüber Kunden<br />

b) andere Verbindlichkeiten<br />

ba) täglich fällig<br />

S Verbindlichkeiten gegenüber Kunden H

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

Teilaufgabe E1.1-1b<br />

Tragen Sie in den Skontren die Anfangsbestände ein. Eröffnen Sie im Hauptbuch das Konto<br />

Kundenkontokorrent. Buchen Sie die Geschäftsfälle im Kundenkontokorrentkonto und<br />

führen Sie die Personenkonten mit.<br />

Schließen Sie das Kundenkontokorrentkonto ab.<br />

Unter welchen Bilanzpositionen werden die festgestellten Bestände in welcher Höhe<br />

ausgewiesen, wenn die Inventur keinen Wertberichtigungsbedarf ergibt?<br />

Hauptbuch<br />

S Kunden-Kontokorrentkonto H<br />

E1.1-2<br />

Das Hauptbuchkonto „Kundenkontokorrent“ der Kreditbank AG zeigt am 31.12. die folgenden<br />

Umsätze (einschließlich Eröffnungsbuchungen)<br />

Soll:<br />

Haben:<br />

481.720,00 EUR<br />

559.300,00 EUR,<br />

Am selben Tage sind noch die folgenden Vorgänge zu berücksichtigen:<br />

1. Kontokorrentkunden reichen Überweisungsaufträge ein:<br />

a) davon an Kunden der Kreditbank AG 31.810,00 EUR<br />

b) und zur Ausführung über LZB 20.530,00 EUR.<br />

2. Kontokorrentkunden erhalten Überweisungseingänge in Höhe von 44.560,00 EUR über LZB.<br />

Welcher Schlussbestand ergibt sich für Forderungen an Kunden, wenn die Inventur den<br />

Schlussbestand der Kreditoren in Höhe von 454.740,00 EUR ergibt?<br />

S SBK H<br />

Nebenbuch mit Personenkonten (Skontren)<br />

S Oktan GmbH H S Schreiner & Co. OHG H<br />

S Metallbau Mayer KG H S Gillmann AG H

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

1.2 Bankenkontokorrentkonto (BKK)<br />

Kontokorrentumsätze mit anderen Kreditinstituten werden auf dem Hauptbuchkonto<br />

Bankenkontokorrent erfasst. Dieses Konto ist zugleich Aktiv- und Passivkonto.<br />

S Bankenkontokorrent H<br />

Anfangsbestand<br />

Anfangsbestand<br />

Forderungen an Kreditinstitute<br />

Verbindlichkeiten gegenüber Kreditinstituten<br />

Vereinbaren zwei Kreditinstitute eine direkte Kontoverbindung, wird eines der beiden Institute<br />

kontoführende Stelle: Es eröffnet für das andere Institut ein Lorokonto (= Euer Konto) und erstellt<br />

die Kontoauszüge.<br />

Das andere Kreditinstitut bucht nur noch zu Kontrollzwecken auf einem internen Gegenkonto, dem<br />

Nostrokonto (= Unser Konto).<br />

Kontoführer<br />

A-Bank<br />

Kontoinhaber<br />

B-Bank<br />

Laufende Buchungen (Lastschriften)<br />

• Zunahme<br />

Forderungen an Kreditinstitute<br />

• Abnahme Verbindlichkeiten gegenüber<br />

Kreditinstituten<br />

Schlussbestand Verbindlichkeiten gegenüber<br />

Kreditinstituten<br />

Laufende Buchungen (Gutschriften)<br />

• Zunahme Verbindlichkeiten gegenüber<br />

Kreditinstituten<br />

• Abnahme<br />

Forderungen an Kreditinstitute<br />

Schlussbestand Forderungen an Kreditinstitute<br />

S<br />

Kontoauszüge<br />

LORO<br />

B-Bank H S<br />

Einlage<br />

(Verbindlichkeit<br />

gegenüber der<br />

B-Bank)<br />

Guthaben (Forderung<br />

an die<br />

A-Bank)<br />

NOSTRO<br />

A-Bank<br />

H<br />

Bilanzausweis der Schlussbestände:<br />

Aktiva Nr. 3: Forderungen an Kreditinstitute<br />

täglich fällig<br />

Passiva Nr. 1: Verbindlichkeiten gegenüber Kreditinstituten<br />

a) täglich fällig<br />

Originalrechnung<br />

= LOROKONTO<br />

(Konto der Korrespondenzbank)<br />

Gegenrechnung (Spiegelbild)<br />

= NOSTROKONTO<br />

(Eigenes Konto bei einer Korrespondenzbank)<br />

Für die einzelnen Banken, mit denen Geschäftsverbindungen bestehen (Korrespondenzbanken),<br />

werden Skontren (Einzelkonten) geführt.<br />

Ausnahmen: Für die Geschäftsbeziehungen mit der (Giro-)zentrale und den Landeszentralbanken<br />

werden eigene Hauptbuchkonten geführt.

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

E1.2-1<br />

Die A-Bank beginnt das Geschäftsjahr mit den folgenden Forderungen an Kreditinstitute und<br />

Verbindlichkeiten gegenüber Kreditinstituten:<br />

Forderungen<br />

Verbindlichkeiten<br />

Nostro X-Bank 200.000,00 € Loro Y-Bank 320.000,00 €<br />

Nostro Z-Bank 65.000,00 €<br />

Geschäftsfälle<br />

1. Wertpapierverkauf an die Y-Bank 50.000,00 €<br />

2. Tagesgeldaufnahme bei der Z-Bank. Das Tagesgeld wird auf dem LZB-<br />

Konto der A-Bank bereitgestellt 500.000,00 €<br />

3. Überweisungseingang von der X-Bank zugunsten eines<br />

Kontokorrentkunden der A-Bank 20.000,00 €<br />

4. Die Y-Bank gibt Auftrag,<br />

250.000,00 €<br />

auf ihr Konto bei der Landeszentralbank zu übertragen<br />

5. Überweisungsauftrag eines Kunden zugunsten eines Kunden der Z -<br />

Bank 40.000,00 €<br />

Hauptbuch<br />

S Bankenkontokorrent H<br />

E1.2-2<br />

Die Kreditbank AG steht mit drei Banken in direkter Kontoverbindung.<br />

Ihr Hauptbuchkonto „Bankenkontokorrent“ weist die folgenden Angaben in EUR aus:<br />

Soll Bankenkontokorrent Haben<br />

AB und Umsätze 2.110.000,00 AB und Umsätze 2.030.000,00<br />

• Zum 31.12. versendet sie die Saldenmitteilung an die<br />

Bayernbank AG<br />

Saldo Soll 480.000,00 EUR<br />

• Sie erhält die Saldenmitteilung von der<br />

Saarbank AG<br />

Saldo Soll 510.000,00 EUR<br />

• Die Saldenmitteilung der Hessenbank ist zum 31.12. noch nicht eingegangen.<br />

Ermitteln Sie zum 31.12. den Betrag der zu bilanzierenden<br />

a) Forderungen an Kreditinstitute<br />

b) Verbindlichkeiten gegenüber Kreditinstituten<br />

S SBK H<br />

Skontren<br />

S LORO Y-Bank H S NOSTRO X-Bank H<br />

S NOSTRO Z-Bank H

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

1.3 Buchungen im Zahlungsverkehrsgeschäft<br />

E1.3-1<br />

Geschäftsvorfälle im Zahlungsverkehrsgeschäft<br />

1. Bareinzahlungen<br />

a. zugunsten von Sparkunden<br />

b. zugunsten von KK-Kunden<br />

Euro<br />

20.000,00<br />

10.000,00<br />

2. Unsere Kunden haben an unseren Geldautomaten abgehoben 9.000,00<br />

3. Wir übertragen von unserem LZB-Girokonto auf unser Nostrokonto bei<br />

einem anderen Kreditinstitut 350.000,00<br />

4. Kunden einer Korrespondenzbank haben an unseren Geldautomaten<br />

abgehoben<br />

Unser Entgelt:<br />

5. Unsere Kunden haben an Geldautomaten unserer Korrespondenzbank<br />

abgehoben<br />

Entgelt des anderen Kreditinstituts<br />

6. Wir führen Überweisungsaufträge unserer Kunden aus<br />

a. zugunsten anderer KK-Kunden unseres Kreditinstituts<br />

b. zugunsten von Kunden einer Korrespondenzbank<br />

c. zugunsten von Kunden anderer Kreditinstitute über LZB<br />

6.500,00<br />

45,00<br />

7.000,00<br />

50,00<br />

12.000,00<br />

14.000,00<br />

8.000,00<br />

7. KK-Kunden lassen auf Sparkonten übertragen 4.000,00<br />

8. Spareinlagen werden abgehoben 2.500,00<br />

9. Zugunsten unserer KK-Kunden gehen ein<br />

a. von Kunden unserer Korrespondenzbank<br />

b. über LZB<br />

22.000,00<br />

48.000,00<br />

10. Sparkunden lassen auf ihre KK-Konten übertragen 6.500,00<br />

11. Barschecks werden eingelöst 3.000,00<br />

12. Unsere KK-Kunden reichen Schecks zum Einzug und zur Gutschrift e.V.<br />

ein 88.000,00<br />

13. Von den Schecks aus GV 12 sind auf uns gezogen<br />

Wir geben die übrigen Schecks weiter zum Einzug<br />

a. an die LZB<br />

b. an unsere Korrespondenzbank<br />

14. Die LZB belastet uns wegen eines nicht eingelösten Schecks<br />

mit dem Scheckbetrag<br />

und der Rückscheckgebühr<br />

15. Wir geben die Retoure (GV 14) an den Einreicher zurück.<br />

16. Wir erhalten auf uns gezogene Verrechnungsschecks<br />

a. vorgelegt von der LZB<br />

b. vorgelegt von Korrespondenzbanken<br />

17. Die Nachdisposition ergibt, dass ein Scheck (GV 16) über<br />

nicht eingelöst werden kann.<br />

Wie ziehen den Gegenwert<br />

zzgl. Rückscheckgebühr<br />

über LZB ein.<br />

12.000,00<br />

40.000,00<br />

36.000,00<br />

8.000,00<br />

5,00<br />

56.000,00<br />

48.000,00<br />

26.000,00<br />

18. Wir werden durch die LZB für bei uns zahlbare Lastschriften belastet mit 27.000,00<br />

19. Einer unserer Kunden widerspricht einer Belastung aufgrund einer<br />

Lastschrift im Einzugsermächtigungsverfahren in Höhe von<br />

600,00<br />

Rücklastschriftgebühr<br />

3,00<br />

5,00<br />

2. Buchungen im Wertpapiergeschäft<br />

Im Preisverzeichnis sind folgende Provisionen für An- und Verkauf von Wertpapieren enthalten:<br />

Minimumentgelt<br />

Aktien 1,00 % 24,90 €<br />

Festverzinsliche Wertpapiere<br />

Berechnung vom Kurswert, mind. vom 0,50 % 19,90 €<br />

Nennwert<br />

Die Maklercourtage beträgt 0,6 0 / 00<br />

(1) Herr Bärig beauftragt die V-Bank, für ihn 500 Stück Aktien bestens zu verkaufen. Die V-Bank<br />

führt den Auftrag bei einem Kurs von 20 über die Börse aus.<br />

Der Makler benennt die K-Bank als Kontrahenten. Die K-Bank handelt beim Kauf im Auftrag<br />

Ihrer Kundin, Frau Bullig.<br />

(2) Frau Solidus beauftragt am 24.01. die K-Bank, für sie 20.000 € 5% Landesbank-<br />

Kommunalschuldverschreibungen 01.06. gzj. zu kaufen. Die K-Bank findet am gleichen Tage<br />

einen Kontrahenten an der Börse. Es kommt ein Kurs von 101,5 zustande.<br />

Kontrahent ist die V-Bank, die im Auftrag ihrer Kunden handelt.<br />

(3) Die V-Bank verkauft aus dem eigenen Bestand an ihre Kundin Emsig<br />

10.000 € 4% Industrieobligationen M/N Wert 24.01 zum Kurs von 101. Ein<br />

Freistellungsauftrag der Kundin liegt nicht vor.<br />

(4) Die K-Bank kauft von der V-Bank Wert 24. Januar 300.000 € 3,5% A-Anleihe, 01.04. gzj., zu<br />

98.<br />

Aufgaben (steuerliche Aspekte sind nicht zu berücksichtigen):<br />

E2-1<br />

Erstellen Sie die Abrechnungen für die Kunden der V-Bank und der K-Bank.<br />

E2-2<br />

Nehmen Sie die erforderlichen Buchungen der V-Bank und der K-Bank im jeweiligen Grundbuch vor.<br />

Buchen Sie die Geschäftsfälle im Grundbuch.

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

3. Buchungen im Kreditgeschäft<br />

E3-1<br />

Geschäftsvorfälle:<br />

Euro<br />

(1) Frau Karin Meier (Privatkundin) unterhält bei Ihrem Kreditinstitut ein<br />

Kontokorrentkonto mit vierteljährlicher Abrechnung.<br />

Es besteht ein Dispositionskredit über 3.000,00<br />

Der Saldo des Kontos beläuft sich zum 1.12. auf Soll 2.500,00<br />

Vereinbarungsgemäß wird zum 01.12.<br />

(1.1) • der Dispositionskredit gestrichen,<br />

(1.2) • ein Kontokorrentkredit in Höhe von<br />

13.000,00<br />

auf einem Kreditsonderkonto eingeräumt und<br />

(1.3) • der Sollsaldo des laufenden Kontos zu Lasten des Kreditsonderkontos<br />

ausgeglichen.<br />

(2) Das Kontokorrentkonto der Müller OHG weist nach Kontoabschluß zum 30.11. 10.000,00<br />

einen Saldo von<br />

(Haben) auf.<br />

Zum 01.12. wird auf dem laufenden Konto eine Kreditlinie über 30.000,00<br />

eingeräumt.<br />

(3) Auf Frau Meiers Kontokorrentkonto geht per 04.12. eine Überweisung über 2.300,00<br />

LZB-Abrechnung ein.<br />

(4) Am 05.12. wird für Frau Meier eine Lastschrift über 14.000,00<br />

eingelöst (vorgelegt über LZB-Abrechnung, gezogen auf ihr laufendes Konto).<br />

(5) Am 07.12. erfolgt valutengerecht der Ausgleich des laufenden Kontos der Fau<br />

Meier zu Lasten ihres Kreditsonderkontos.<br />

(6) Am 10.12. wird ein von Frau Meier zur Gutschrift e.V. eingereichter Scheck 5.000,00<br />

über<br />

ihrem laufenden Konto gutgeschrieben.<br />

(7) Die Müller OHG erteilt Überweisungsaufträge über 45.000,00<br />

Die Aufträge werden zum 11.12. ausgeführt .<br />

über LZB-Giro 30.000,00<br />

über Korrespondenzbanken 15.000,00<br />

(8) Abschlussrechnung für die Müller OHG per 31.12.<br />

1% Habenzinsen<br />

9% Sollzinsen<br />

4% Überziehungsprovision<br />

Kontoführungspreis 20,00<br />

Auslagenersatz 1,10<br />

(9) Abschlussrechnung für Frau Meiers Kreditsonderkonto per 31.12.<br />

10% p.a. Sollzinsen für den in Anspruch genommenen Kreditbetrag<br />

15% Überziehungszinsen (geduldete Überziehung)<br />

Kontoführungspreis 18,00<br />

(Der Kontoabschluss ist zu Lasten des laufenden Kontos zu buchen.)<br />

(10) Abschlussrechnung für Frau Meiers Kontokorrentkonto per 31.12.<br />

10% Sollzinsen 20,55<br />

Kontoführungspreis 36,00<br />

Aufgaben<br />

a) Führen Sie im Hauptbuch die Konten Kunden-KK und Kreditsonderkonto.<br />

Führen Sie die Skontren Kontokorrent Frau Meier, Kreditsonderkonto Frau<br />

Meier und Kontokorrent Müller OHG.<br />

Buchen Sie die Geschäftsvorfälle im Grund- und Hauptbuch und erfassen Sie<br />

sie auf den Skontren.<br />

b) In welcher Höhe und unter welchem Posten bilanziert die Bank zum 31.12.<br />

ihre Forderungen gegenüber Frau Meier und der Müller OHG?

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

Hauptbuch<br />

S Kunden-KK H S Kreditsonderkonto H<br />

3.2 Buchen von Realkrediten, ausgereicht als Annuitätendarlehen<br />

Ein Realkredit wird zu folgenden Konditionen ausgereicht:<br />

Darlehensbetrag<br />

60.000,00 Euro<br />

Disagio 2%<br />

Nominalzinssatz<br />

3,25% p.a.<br />

Tilgung:<br />

1,4% zzgl. ersparter Zinsen<br />

Zinsbindung<br />

5 Jahre<br />

Die Ratenzahlung erfolgt monatlich nachschüssig.<br />

Führen Sie das Hauptbuchkonto Realkredite. Buchen Sie<br />

Personenkonten<br />

S Karin Meier H S<br />

Kreditsonderkonto<br />

Karin Meier<br />

H<br />

a) die Darlehensvalutierung (Bereitstellung am 01.10.),<br />

b) die ersten drei Ratenzahlungen (jeweils zum Monatsende),<br />

c) alle im Zusammenhang mit dem Realkredit erforderlichen Abschlussbuchungen<br />

(Bilanzstichtag 31.12.)<br />

für die nachfolgenden Varianten der Zins- und Tilgungsverrechnung.<br />

Variante 1<br />

Eingehende Zahlungen werden sofort zins- und tilgungswirksam verrechnet.<br />

Soll Realkredite Haben<br />

Datum Gegenkto Betrag Datum Gegenkto Betrag<br />

S Müller OHG H

<strong>Vorlesungsbegleitende</strong> <strong>Einführungsbeispiele</strong> <strong>Bankbuchführung</strong><br />

Variante 2<br />

Sofortige tilgungswirksame Verrechnung eingehender Zahlungen, Zinsverrechnung am Quartalsende.<br />

Soll Realkredite Haben<br />

Datum Gegenkto Betrag Datum Gegenkto Betrag<br />

Variante 3<br />

Zinsbelastung monatlich nachschüssig, Tilgungsverrechnung am Quartalsende.<br />

Soll Realkredite Haben<br />

Datum Gegenkto Betrag Datum Gegenkto Betrag