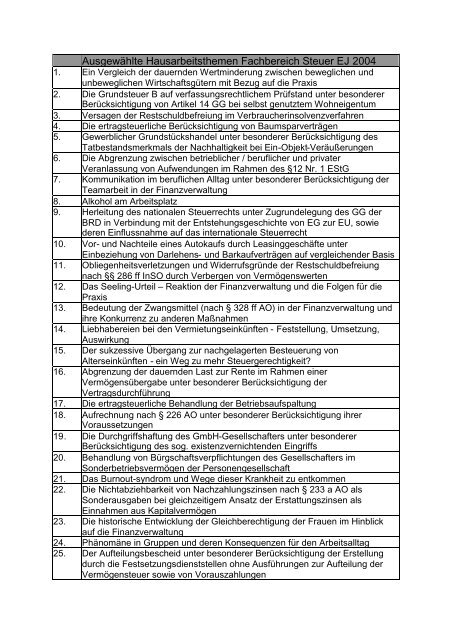

Ausgewählte Hausarbeitsthemen Fachbereich Steuer EJ 2004

Ausgewählte Hausarbeitsthemen Fachbereich Steuer EJ 2004

Ausgewählte Hausarbeitsthemen Fachbereich Steuer EJ 2004

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Ausgewählte</strong> <strong>Hausarbeitsthemen</strong> <strong>Fachbereich</strong> <strong>Steuer</strong> <strong>EJ</strong> <strong>2004</strong><br />

1. Ein Vergleich der dauernden Wertminderung zwischen beweglichen und<br />

unbeweglichen Wirtschaftsgütern mit Bezug auf die Praxis<br />

2. Die Grundsteuer B auf verfassungsrechtlichem Prüfstand unter besonderer<br />

Berücksichtigung von Artikel 14 GG bei selbst genutztem Wohneigentum<br />

3. Versagen der Restschuldbefreiung im Verbraucherinsolvenzverfahren<br />

4. Die ertragsteuerliche Berücksichtigung von Baumsparverträgen<br />

5. Gewerblicher Grundstückshandel unter besonderer Berücksichtigung des<br />

Tatbestandsmerkmals der Nachhaltigkeit bei Ein-Objekt-Veräußerungen<br />

6. Die Abgrenzung zwischen betrieblicher / beruflicher und privater<br />

Veranlassung von Aufwendungen im Rahmen des §12 Nr. 1 EStG<br />

7. Kommunikation im beruflichen Alltag unter besonderer Berücksichtigung der<br />

Teamarbeit in der Finanzverwaltung<br />

8. Alkohol am Arbeitsplatz<br />

9. Herleitung des nationalen <strong>Steuer</strong>rechts unter Zugrundelegung des GG der<br />

BRD in Verbindung mit der Entstehungsgeschichte von EG zur EU, sowie<br />

deren Einflussnahme auf das internationale <strong>Steuer</strong>recht<br />

10. Vor- und Nachteile eines Autokaufs durch Leasinggeschäfte unter<br />

Einbeziehung von Darlehens- und Barkaufverträgen auf vergleichender Basis<br />

11. Obliegenheitsverletzungen und Widerrufsgründe der Restschuldbefreiung<br />

nach §§ 286 ff InSO durch Verbergen von Vermögenswerten<br />

12. Das Seeling-Urteil – Reaktion der Finanzverwaltung und die Folgen für die<br />

Praxis<br />

13. Bedeutung der Zwangsmittel (nach § 328 ff AO) in der Finanzverwaltung und<br />

ihre Konkurrenz zu anderen Maßnahmen<br />

14. Liebhabereien bei den Vermietungseinkünften - Feststellung, Umsetzung,<br />

Auswirkung<br />

15. Der sukzessive Übergang zur nachgelagerten Besteuerung von<br />

Alterseinkünften - ein Weg zu mehr <strong>Steuer</strong>gerechtigkeit?<br />

16. Abgrenzung der dauernden Last zur Rente im Rahmen einer<br />

Vermögensübergabe unter besonderer Berücksichtigung der<br />

Vertragsdurchführung<br />

17. Die ertragsteuerliche Behandlung der Betriebsaufspaltung<br />

18. Aufrechnung nach § 226 AO unter besonderer Berücksichtigung ihrer<br />

Voraussetzungen<br />

19. Die Durchgriffshaftung des GmbH-Gesellschafters unter besonderer<br />

Berücksichtigung des sog. existenzvernichtenden Eingriffs<br />

20. Behandlung von Bürgschaftsverpflichtungen des Gesellschafters im<br />

Sonderbetriebsvermögen der Personengesellschaft<br />

21. Das Burnout-syndrom und Wege dieser Krankheit zu entkommen<br />

22. Die Nichtabziehbarkeit von Nachzahlungszinsen nach § 233 a AO als<br />

Sonderausgaben bei gleichzeitigem Ansatz der Erstattungszinsen als<br />

Einnahmen aus Kapitalvermögen<br />

23. Die historische Entwicklung der Gleichberechtigung der Frauen im Hinblick<br />

auf die Finanzverwaltung<br />

24. Phänomäne in Gruppen und deren Konsequenzen für den Arbeitsalltag<br />

25. Der Aufteilungsbescheid unter besonderer Berücksichtigung der Erstellung<br />

durch die Festsetzungsdienststellen ohne Ausführungen zur Aufteilung der<br />

Vermögensteuer sowie von Vorauszahlungen

26. Strafverteidigungskosten als Werbungskosten / Betriebsausgaben oder als<br />

außergewöhnliche Belastung<br />

27. Die Geldpolitik der EZB in Bezug auf Geldmengenausweitung<br />

28. Konflikte am Arbeitsplatz<br />

29. Die strafbefreiende Selbstanzeige im <strong>Steuer</strong>recht gem. § 371 Abs. 1-3 AO<br />

unter besonderer Betrachtung der Tatbestandsmerkmale und Rechtsfolgen<br />

30. Die gemeinnützige GmbH<br />

31. Ertragsteuerliche Behandlung von Aufwendungen im Bereich des Sports<br />

insbesondere im Hinblick auf VIP-Logen in Sportstätten<br />

32. Die umsatzsteuerliche Behandlung von Geldspielautomaten<br />

33. Schwierigkeiten bei der Anerkennung von Studienreisen / Informationsreisen<br />

als Werbekosten bzw. Betriebsausgaben unter besonderer Berücksichtigung<br />

von Auslandsreisen<br />

34. Die faktische GmbH-Geschäftsführung und ihre Auswirkung auf die Haftung<br />

nach § 69 AO<br />

35. Änderungen der Rechtslage bezüglich der Berücksichtigung von<br />

Bildungsaufwendungen als WK bzw. BA<br />

36. § 15 b EStG: Verluste bei <strong>Steuer</strong>stundungsmodellen<br />

37. Bewertung der privaten Nutzungsentnahme eines Kraftfahrzeuges<br />

insbesondere unter Berücksichtigung eines ordnungsgemäßen<br />

Fahrtenbuches<br />

38. Der Solidaritätszuschlag im besonderen Hinblick auf dessen<br />

Verfassungsmäßigkeit<br />

39. Arbeitsstress und Sucht am Arbeitsplatz; insbesondere Adipositas<br />

40. Die steuerliche Abzugsfähigkeit der Kosten von künstlicher Befruchtung im<br />

Spannungsfeld zwischen Art. 6 und Art. 3 GG<br />

41. Risiko und Risikomanagement auf dem Finanzmarkt<br />

42. Möglichkeiten der Gewinn- und Verlustverrechnung bei Betrieben<br />

gewerblicher Art<br />

43. Die Ermittlung des Veräußerungsgewinns im Sinne des § 17 EStG<br />

insbesondere mit Blick auf den Begriff der Anschaffungskosten im Rahmen<br />

des § 17 (2) EStG<br />

44. Verfassungsbeschwerde gegen die Ablehnung der Zusammenveranlagung<br />

zur Einkommensteuer von Partnern einer eingetragenen Lebensgemeinschaft<br />

- AZ.: 2 BVR 909/06<br />

45. Betrachtung der Ansparabschreibungen und Sonderabschreibungen nach § 7<br />

g EStG mit dem Schwerpunkt Rücklagen für Existenzgründer nach § 7 g (7)<br />

EStG