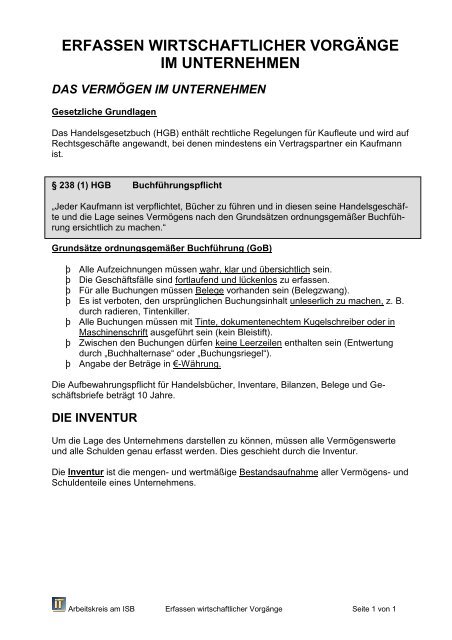

erfassen wirtschaftlicher vorgänge im unternehmen das vermögen ...

erfassen wirtschaftlicher vorgänge im unternehmen das vermögen ...

erfassen wirtschaftlicher vorgänge im unternehmen das vermögen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ERFASSEN WIRTSCHAFTLICHER VORGÄNGE<br />

IM UNTERNEHMEN<br />

DAS VERMÖGEN IM UNTERNEHMEN<br />

Gesetzliche Grundlagen<br />

Das Handelsgesetzbuch (HGB) enthält rechtliche Regelungen für Kaufleute und wird auf<br />

Rechtsgeschäfte angewandt, bei denen mindestens ein Vertragspartner ein Kaufmann<br />

ist.<br />

§ 238 (1) HGB Buchführungspflicht<br />

„Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte<br />

und die Lage seines Vermögens nach den Grundsätzen ordnungsgemäßer Buchführung<br />

ersichtlich zu machen.“<br />

Grundsätze ordnungsgemäßer Buchführung (GoB)<br />

Alle Aufzeichnungen müssen wahr, klar und übersichtlich sein.<br />

Die Geschäftsfälle sind fortlaufend und lückenlos zu <strong>erfassen</strong>.<br />

Für alle Buchungen müssen Belege vorhanden sein (Belegzwang).<br />

Es ist verboten, den ursprünglichen Buchungsinhalt unleserlich zu machen, z. B.<br />

durch radieren, Tintenkiller.<br />

Alle Buchungen müssen mit Tinte, dokumentenechtem Kugelschreiber oder in<br />

Maschinenschrift ausgeführt sein (kein Bleistift).<br />

Zwischen den Buchungen dürfen keine Leerzeilen enthalten sein (Entwertung<br />

durch „Buchhalternase“ oder „Buchungsriegel“).<br />

Angabe der Beträge in €-Währung.<br />

Die Aufbewahrungspflicht für Handelsbücher, Inventare, Bilanzen, Belege und Geschäftsbriefe<br />

beträgt 10 Jahre.<br />

DIE INVENTUR<br />

Um die Lage des Unternehmens darstellen zu können, müssen alle Vermögenswerte<br />

und alle Schulden genau erfasst werden. Dies geschieht durch die Inventur.<br />

Die Inventur ist die mengen- und wertmäßige Bestandsaufnahme aller Vermögens- und<br />

Schuldenteile eines Unternehmens.<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 1 von 1

DAS INVENTAR<br />

§ 240 (1) HGB Inventar<br />

„Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine<br />

Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen<br />

Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände<br />

und Schulden anzugeben.“<br />

Die in der Inventur festgestellten Zahlen werden in einem Inventar zusammengestellt.<br />

Ein Inventar muss<br />

• bei Gründung eines Unternehmens<br />

• am Geschäftsjahresende und<br />

• bei der Auflösung eines Unternehmens<br />

erstellt werden.<br />

Das Inventar ist <strong>das</strong> ausführliche Bestandsverzeichnis aller Vermögenswerte, der<br />

Schulden und des Rein<strong>vermögen</strong>s in Staffelform.<br />

Das Bestandsverzeichnis ist in eine Vorspalte und in eine Hauptspalte gegliedert. Die<br />

Vorspalte n<strong>im</strong>mt die Summen aller Einzelpositionen der Vermögens- und Schuldenwerte<br />

auf. Diese Zwischenergebnisse werden in der Hauptspalte zu jeweils einer Größe für<br />

• Anlage<strong>vermögen</strong>,<br />

• Umlauf<strong>vermögen</strong>,<br />

• langfristige Schulden und<br />

• kurzfristige Schulden<br />

addiert.<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 2 von 2

Beispiel für die Gliederung eines Inventars:<br />

Gliederung nach<br />

A. Vermögen<br />

I. Anlage<strong>vermögen</strong> Anlagedauer<br />

1. Grundstücke<br />

2. Gebäude<br />

3. Maschinen und Anlagen<br />

4. Fuhrpark<br />

a) Lkw PAN-FX 25<br />

b) Lkw PAN-HB 35<br />

c) Pkw PAN-OK 45<br />

5. Büromaschinen<br />

6. Büroausstattung<br />

II. Umlauf<strong>vermögen</strong><br />

Grad der Liquidität<br />

1. Vorräte<br />

2. Forderungen an Kunden<br />

3. Bankguthaben<br />

4. Kassenbestand<br />

B. Schulden Fälligkeit<br />

I. Langfristige Schulden<br />

1. langfristige Bankverbindlichkeiten<br />

II. Kurzfristige Schulden<br />

1. kurzfristige Bankverbindlichkeiten<br />

2. Verbindlichkeiten an den Lieferer<br />

C. Ermittlung des Rein<strong>vermögen</strong>s<br />

Summe des Vermögens<br />

- Summe der Schulden<br />

= Rein<strong>vermögen</strong> (Eigenkapital)<br />

Aufgabe:<br />

Erstelle mit Hilfe eines Tabellenkalkulationsprogramms ein Inventar zum<br />

01. Januar 200* für die <strong>im</strong> Unterricht behandelte Firma.<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 3 von 3

DIE BILANZ<br />

§ 242 HGB, Pflicht zur Aufstellung<br />

(1) Der Kaufmann hat zu Beginn seines Handelsgewerbes und für den Schluss eines<br />

jeden Geschäftsjahres einen <strong>das</strong> Verhältnis seines Vermögens und seiner Schulden<br />

darstellenden Abschluss (Eröffnungsbilanz, Bilanz) aufzustellen...<br />

§243 HGB, Aufstellungsgrundsatz<br />

(1) Der Jahresabschluss ist nach den Grundsätzen ordnungsgemäßer Buchführung<br />

aufzustellen.<br />

(2) Er muss klar und übersichtlich sein.<br />

(3) Der Jahresabschluss ist innerhalb der einem ordnungsmäßigem Geschäftsgang<br />

entsprechenden Zeit aufzustellen.<br />

Die Bilanz ist eine kurzgefasste Gegenüberstellung von Vermögenswerten (Aktiva) und<br />

Vermögensquellen (Passiva) und vermittelt wie <strong>das</strong> Inventar ein Bild des augenblicklichen<br />

Vermögensstandes. Die Bilanz muss mit Ort, Datum und Unterschrift versehen<br />

werden.<br />

Beispiel für eine Bilanz:<br />

Aktiva<br />

Bilanz<br />

Musterfirma H. Huber<br />

zum 01. Januar 200*<br />

Passiva<br />

Anlage<strong>vermögen</strong> Eigenkapital 1.197.000,00 €<br />

Bebaute Grundstücke 200.000,00 € Fremdkapital<br />

Betriebs- und Verwaltungsgeb. 400.000,00 € Langfristige Schulden<br />

Maschinen und Anlagen 1.075.000,00 € Langfr. Bankverbindlichkeiten 750.000,00 €<br />

Fuhrpark 172.000,00 € Kurzfristige Schulden<br />

Büromaschinen 133.000,00 € Kurzfr. Bankverbindlichkeiten 401.000,00 €<br />

Büroausstattung 230.000,00 € Verbindlichkeiten an Lieferer 261.000,00 €<br />

Umlauf<strong>vermögen</strong><br />

Vorräte 75.000,00 €<br />

Forderungen an Kunden 210.000,00 €<br />

Bankguthaben 110.000,00 €<br />

Kassenbestand 4.500,00 €<br />

2.609.500,00 € 2.609.500,00 €<br />

Ort, Datum<br />

Unterschrift<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 4 von 4

Vergleich zwischen Bilanz und Inventar:<br />

Inventar<br />

ausführliche Darstellung der einzelnen<br />

Vermögenswerte und Schulden<br />

nach Art, Wert und Menge<br />

Staffelform<br />

Bilanz<br />

kurzgefasste Darstellung des Vermögens<br />

und der Schulden mit den jeweiligen<br />

Gesamtwerten<br />

T-Kontenform<br />

Die Bilanz zeigt auf der<br />

Aktivseite<br />

• die Verwendung der Mittel<br />

• die Form des Vermögens<br />

• die Art der Investur<br />

Passivseite<br />

• die Herkunft der Mittel<br />

• die Quellen des Kapitals<br />

• die Art der Finanzierung<br />

Kapitalverwendungsseite<br />

(Vermögenswerte)<br />

Kapitalbeschaffungsseite<br />

(Vermögensquellen)<br />

Aktiva = Passiva (Bilanzgleichung)<br />

ERÖFFNUNG DER BUCHFÜHRUNG<br />

AUFLÖSUNG DER BILANZ IN KONTEN<br />

Da die Bilanz Auskunft über die momentanen wirtschaftlichen Verhältnisse gibt, würde<br />

jede Änderung der Vermögensverhältnisse (z. B. Kauf eines Firmenwagens) eine Änderung<br />

der Bilanz verursachen. Da dies mit einem großen Aufwand verbunden ist, obwohl<br />

nur ein kleiner Bereich der Bilanz betroffen ist, muss <strong>im</strong> betrieblichen Rechnungswesen<br />

in Konten gebucht werden.<br />

Die Bilanz ist so gegliedert, <strong>das</strong>s auf der Aktivseite die so genannten aktiven Bestandskonten<br />

und auf der Passivseite die passiven Bestandskonten ausgewiesen sind.<br />

Aktive Bestandskonten<br />

Passive Bestandskonten<br />

UGR Unbebaute Grundstücke KBKV Kurzfr. Bankverbindlichkeiten<br />

BGR Bebaute Grundstücke LBKV Langfr. Bankverbindlichkeiten<br />

BVG Betriebs- und Verwaltungsgeb. VE Verbindlichkeiten an Lieferer<br />

MA Maschinen und Anlagen UST Umsatzsteuer<br />

FP Fuhrpark EK Eigenkapital<br />

BM Büromaschinen<br />

BA Büroausstattung<br />

FO Forderungen an Kunden<br />

BK Bank<br />

KA Kasse<br />

VORST Vorsteuer<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 5 von 5

Im Gegensatz zur Bilanz heißt die linke Seite eines Kontos „Soll“ und die rechte Seite<br />

„Haben“. Sie werden nach folgendem Schema gebucht:<br />

S aktive Bestandskonten H S passive Bestandskonten H<br />

Anfangsbestand Minderungen Minderungen Anfangsbestand<br />

Mehrungen Schlussbestand Schlussbestand Mehrungen<br />

Der Anfangsbestand ergibt sich <strong>im</strong>mer aus dem Wert, der in der Bilanz (Eröffnungsbilanz)<br />

ausgewiesen ist. Veränderungen während des Jahres werden durch sog. Geschäftsfälle<br />

hervorgerufen.<br />

Beispiel: Der Anfangsbestand <strong>im</strong> Konto „Fuhrpark“ beträgt 265.000,00 €, <strong>das</strong> Konto<br />

„Bank“ weist einen Anfangsbestand von 64.000,00 € aus. Die Firmenleitung entschließt<br />

sich zum Kauf eines Firmenwagens gegen Überweisung, 45.000,00 €.<br />

1. Frage: Welche Konten sind betroffen?<br />

a) Konto Fuhrpark (FP) b) Konto Bank (BK)<br />

2. Frage: Um welche Art von Konto handelt es sich?<br />

a) aktives Bestandskonto b) aktives Bestandskonto<br />

3. Frage: Wie hoch ist die Veränderung in €<br />

a) + 45.000,00 € b) - 45.000,00 €<br />

Das Konto Fuhrpark muss also mit einem Betrag von 45.000,00 € <strong>im</strong> Soll gebucht werden,<br />

<strong>das</strong> Konto Bank mit 45.000,00 € <strong>im</strong> Haben.<br />

S FP H S BK H<br />

AB 265.000,00 AB 64.000,00 45.000,00<br />

45.000,00<br />

⇒ Da hier zwei Aktivkonten betroffen sind, muss die Mehrung des einen Kontos durch<br />

eine Minderung des anderen Kontos ausgeglichen werden (Bilanzgleichung). Man nennt<br />

dies auch „Aktivtausch“.<br />

⇒ Sind zwei Passivkonten betroffen, muss ebenfalls die Minderung des einen durch die<br />

Mehrung des anderen Kontos ausgeglichen werden. Man nennt dies „Passivtausch“.<br />

Beispiel: Umwandlung eines kurzfristigen in einen langfristigen Kredit, 30.000,00 €.<br />

LBKV 30.000,00 € <strong>im</strong> Haben (+)<br />

KBKV 30.000,00 € <strong>im</strong> Soll (-)<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 6 von 6

⇒ Ist sowohl ein Aktiv als auch ein Passivkonto betroffen, so müssen entweder beide<br />

Konten gemehrt oder beide Konten gemindert werden (= Aktiv-/Passiv-Mehrung bzw.<br />

Aktiv-/Passiv-Minderung)<br />

Beispiel: Für den Kauf einer Fertigungsmaschine wird ein langfristiges Darlehen in Höhe<br />

von 55.000,00 € aufgenommen.<br />

MA 55.000,00 € <strong>im</strong> Soll (+)<br />

LBKV 55.000,00 € <strong>im</strong> Haben (+)<br />

Beispiel: Rückzahlung eines Teils des kurzfristigen Kredits durch Überweisung vom<br />

Bankkonto, 2.000,00 €<br />

KBKV 2.000,00 € <strong>im</strong> Soll (-)<br />

BK 2.000,00 € <strong>im</strong> Haben (-)<br />

DER EINFACHE BUCHUNGSSATZ<br />

Der Buchungssatz ist eine kurzgefasste Buchungsanweisung, die <strong>im</strong>mer lautet:<br />

Konto Soll €-Betrag an Konto Haben €-Betrag<br />

Der Sollbuchung muss <strong>im</strong>mer eine Habenbuchung in gleicher Höhe gegenüberstehen.<br />

Beispiel: Einzahlung auf <strong>das</strong> betriebliche Bankkonto in Höhe von 250,00 € in bar.<br />

Buchungssatz (BS):<br />

BK 250,00 € an KA 250,00 €<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 7 von 7

ZIELGESCHÄFTE<br />

Kaufleute kaufen häufig „auf Ziel“ ein, d. h. die gekauften Waren müssen vom Käufer<br />

nicht sofort bezahlt werden, sondern erst zu einem späteren Zeitpunkt, dem so genannten<br />

Zahlungsziel.<br />

Der Unternehmer unterscheidet<br />

eine Rechnung<br />

an seinen Kunden<br />

von seinem Lieferer<br />

Ausgangsrechnung (AR)<br />

Eingangsrechnung (ER)<br />

Konto „Forderungen“ (FO)<br />

Konto „Verbindlichkeiten“ (VE)<br />

stellen Geldmittel dar, die der Verkäufer<br />

vom Kunden noch erhält<br />

sind Schulden, die der Käufer an den Lieferer<br />

zu zahlen hat<br />

Aktivseite der Bilanz<br />

Passivseite der Bilanz<br />

BELEGE<br />

Für jeden Geschäftsfall, der <strong>das</strong> Unternehmen betrifft, gibt es ein Schriftstück. Damit<br />

kann der Geschäftsfall nachvollzogen (belegt) werden. Deshalb nennt man dieses<br />

Schriftstück Beleg.<br />

GRUNDSATZ: Keine Buchung ohne Beleg<br />

1. Belegarten<br />

a) natürliche Belege<br />

externe Belege (= Fremdbelege)<br />

sind alle von fremden Firmen und Behörden<br />

eingegangenen Schriftstücke<br />

• Eingangsrechnung (ER)<br />

• Kontoauszüge<br />

• Quittungen<br />

• Gutschriften vom Lieferer<br />

• Frachtbriefe<br />

interne Belege (= Eigenbelege)<br />

sind alle <strong>im</strong> Unternehmen erstellten Schriftstücke,<br />

Kopien und Durchschläge<br />

• Ausgangsrechnung (AR)<br />

• Gutschriften an den Kunden<br />

• Bestellungen<br />

• Lohnlisten, Lohnabrechnungen<br />

• Geschäftsbriefe<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 8 von 8

) künstliche Belege<br />

Wenn der Originalbeleg abhanden gekommen ist bzw. zerstört wurde, muss ein künstlicher<br />

Beleg erstellt werden.<br />

2. Bedeutung von Belegen<br />

Belege sind <strong>im</strong> Sinne des Handels- und Steuerrechts Urkunden. Sie sind Voraussetzung<br />

für die Beweiskraft der Eintragungen in den Büchern.<br />

a) Der Beleg als Datenträger<br />

Er enthält alle unerlässlichen Daten wie Tag, Geschäftsvorgang, Höhe des Betrags usw.<br />

und er stellt <strong>das</strong> Bindeglied zwischen Geschäftsfall und Buchung dar.<br />

b) Der Beleg als Anweisungsträger<br />

Der Buchhalter findet auf dem Beleg alle für die Buchung notwendigen Hinweise, die für<br />

ihn Anweisungen enthalten, so und nicht anders zu buchen.<br />

c) Der Beleg als unentbehrlicher Informationsträger<br />

Nur der Beleg enthält alle Informationen ungekürzt. Mit Hilfe des Belegs können die Buchungen<br />

(auch nachträglich) nachvollzogen werden.<br />

3. Aufbewahrungsfristen<br />

Alle Belege, Bücher, Bilanzen oder Inventare müssen 10 Jahre aufbewahrt werden.<br />

DER ZUSAMMENGESETZTE BUCHUNGSSATZ<br />

Be<strong>im</strong> zusammengesetzten Buchungssatz können beliebig viele Konten sowohl auf der<br />

Soll- als auch auf der Habenseite gebucht werden. Beide Seiten müssen aber unbedingt<br />

betragsmäßig gleich groß sein.<br />

Geschäftsfall (GF): Wir begleichen eine Eingangsrechnung (ER) über 3.000,00 € durch<br />

Barzahlung in Höhe von 500,00 €, den Rest überweisen wir.<br />

BS: VE 3.000,00 an BK 2.500,00<br />

KA 500,00<br />

GF: Kauf einer Fräse <strong>im</strong> Wert von 25.000,00 € und eines Computers <strong>im</strong> Wert von<br />

8.000,00 € auf Ziel.<br />

BS: BM 8.000,00<br />

MA 25.000,00 an VE 33.000,00<br />

GF: Zum Kauf einer Grundstückes mit dazugehöriger Werkstatt <strong>im</strong> Wert von<br />

350.000,00 € (davon Grundstückswert 100.000,00 €) nehmen wir eine Hypothek über<br />

300.000,00 € auf. Den Rest bezahlen wir per Banküberweisung.<br />

BS: BGR 100.000,00 €<br />

BVG 250.000,00 € an LBKV 300.000,00 €<br />

BK 50.000,00 €<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 9 von 9

DIE UMSATZSTEUER<br />

Bemessungsgrundlage für die Umsatzsteuer ist <strong>das</strong> vereinbarte Nettoentgelt (Nettoeinkaufspreis<br />

bzw. Nettoverkaufspreis).<br />

⇒<br />

⇒<br />

⇒<br />

Der Regelsteuersatz beträgt 16 %. Er gilt für alle Lieferungen und Leistungen <strong>im</strong><br />

Inland, dem Eigenverbrauch (Entnahme und Nutzung von Gegenständen für Privatzwecke)<br />

und die Wareneinfuhr.<br />

Der ermäßigte Steuersatz beträgt 7 % und gilt für Nahrungsmittel, Zeitungen/Bücher<br />

und Museumsbesuche.<br />

Steuerfrei sind Ausfuhrlieferungen, Umsätze von Banken und Leistungen der Post<br />

oder von Ärzten.<br />

Auf Rechnungen (ER + AR) müssen Warenwert und Umsatzsteuer getrennt voneinander<br />

ausgewiesen werden.<br />

Umsatzsteuer<br />

Vorsteuer (VORST)<br />

Umsatzsteuer (UST)<br />

Eingangsrechnung (ER)<br />

Ausgangsrechnung (AR)<br />

Nettowarenwert 3.000,00 €<br />

+ Vorsteuer 16 % 480,00 €<br />

= Rechnungsbetrag 3.480,00 €<br />

Nettowarenwert 5.000,00 €<br />

+ Umsatzsteuer 16 % 800,00 €<br />

= Rechnungsbetrag 5.800,00 €<br />

MERKE: Die an den Lieferer zu zahlende<br />

Steuer nennt man Vorsteuer.<br />

MERKE: Die vom Kunden erhaltene Steuer<br />

nennt man Umsatzsteuer.<br />

GF: Kauf eines Kopierers, netto 2.400,00 € gegen Barzahlung.<br />

BS: BM 2.400,00 €<br />

VORST 384,00 € an KA 2.784,00 €<br />

GF: Verkauf einer Fertigungsmaschine, brutto 76.560,00 € gegen Bankscheck.<br />

BS: BK 76.560,00 € an MA 66.000,00 €<br />

UST 10.560,00 €<br />

Arbeitskreis am ISB Erfassen <strong>wirtschaftlicher</strong> Vorgänge Seite 10 von 10