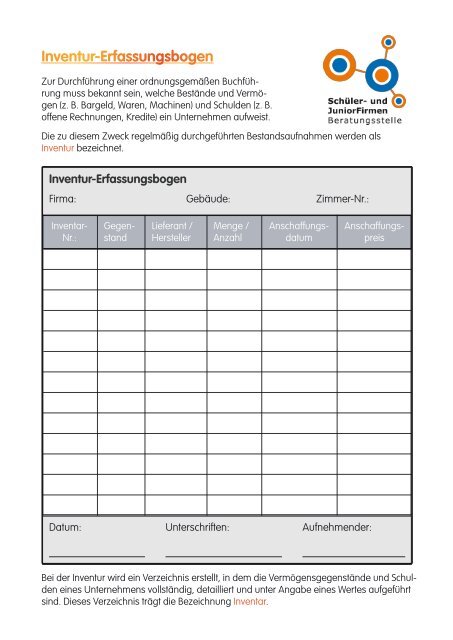

Inventur-Erfassungsbogen

Inventur-Erfassungsbogen

Inventur-Erfassungsbogen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Inventur</strong>-<strong>Erfassungsbogen</strong><br />

Zur Durchführung einer ordnungsgemäßen Buchführung<br />

muss bekannt sein, welche Bestände und Vermögen<br />

(z. B. Bargeld, Waren, Machinen) und Schulden (z. B.<br />

offene Rechnungen, Kredite) ein Unternehmen aufweist.<br />

Die zu diesem Zweck regelmäßig durchgeführten Bestandsaufnahmen werden als<br />

<strong>Inventur</strong> bezeichnet.<br />

<strong>Inventur</strong>-<strong>Erfassungsbogen</strong><br />

Firma:<br />

Gebäude:<br />

Zimmer-Nr.:<br />

Inventar-<br />

Nr.:<br />

Lieferant /<br />

Hersteller<br />

Menge /<br />

Anzahl<br />

Gegenstand<br />

Anschaffungsdatum<br />

Anschaffungspreis<br />

Datum:<br />

Unterschriften:<br />

Aufnehmender:<br />

Bei der <strong>Inventur</strong> wird ein Verzeichnis erstellt, in dem die Vermögensgegenstände und Schulden<br />

eines Unternehmens vollständig, detailliert und unter Angabe eines Wertes aufgeführt<br />

sind. Dieses Verzeichnis trägt die Bezeichnung Inventar.

Buchungstext:<br />

Im oberen Beispiel hattet ihr im Vormonat,<br />

also im Februar 2010, eine Endsumme von 45<br />

Euro in der Kasse, mit der ihr dann in den März<br />

gestartet seid.<br />

(Ist eure Firma gerade erst gegründet, dann<br />

gibt es natürlich noch nichts zu übertragen und<br />

die Zeile fällt weg.)<br />

In den zu den Einzelbelegen gehörigen Buchungstexten beschreibt ihr kurz, um<br />

welche Art Einnahme oder Ausgabe es geht.<br />

Dabei ist es praktisch Einkäufe mit EK und Verkäufe mit VK abzukürzen.<br />

Einnahmen:<br />

Als Unternehmer in eurer eigenen Firma wollt ihr wahrscheinlich einen Gewinn<br />

erwirtschaften und eure Waren nicht verschenken. Daher verkauft ihr eure Waren<br />

oder Dienstleistungen und erzielt entsprechende Einnahmen aus dem VK.<br />

Ausgaben:<br />

Umgekehrt, kostet jeder Einkauf Geld. Was nicht auf Rechnung gekauft werden<br />

kann und sofort zu zahlen ist, kostet in der Regel bares Geld und ist daher als<br />

Ausgabe im Kassenbuch einzutragen.<br />

Bestand:<br />

Mit Bestand ist die Geldmenge gemeint, die sich mit Datum der jeweils letzten<br />

Eintragung in eurer Kasse befindet bzw. befinden sollte. Ist eure Buchführung<br />

stimmig, d. h. wurden alle Einnahmen und Ausgaben korrekt und lückenlos<br />

notiert, kann eigentlich nur soviel Geld in der Kasse sein, wie in eurem Kassenbuch<br />

vermerkt.<br />

Gibt es allerdings eine Differenz, so heißt dies, daß mindestens eine Buchung<br />

vergessen oder falsch vorgenommen wurde oder euer Geld in einem unbeaufsichtigten<br />

Moment den Weg aus der Kasse in die Taschen von Unbekannten<br />

gefunden hat. In jedem Falle bringt ihr die Sache bestens schnellstens wieder in<br />

Ordnung.<br />

Summenbildung:<br />

Am Monatsende solltet ihr Einnahmen und Ausgaben zusammen zählen, um<br />

einen Überblick über eure monatlichen Umsätze zu erhalten. Das kann sehr interessant<br />

werden, da sich durch Vergleich mit den Vormonaten aus der Umsatzentwicklung<br />

schon einiges über den Geschäftsverlauf aussagen läßt.<br />

Sind die Einzelsummen ermittelt, läßt sich die Differenz aus Einnahmen und<br />

Ausgaben ermitteln. Ist die Differenz positiv, ist euer Bargeldbestand in der<br />

Kasse gewachsen. Bei negativer Differenz, ist der Kassenbestand geschrumpft.<br />

Addiert ihr zu der ermittelten Differenz aus Einnahmen und Ausgaben nun noch<br />

den Übertrag aus dem Vormonat, also den Betrag, der bereits zu Monatsbeginn<br />

in der Kasse war, erhaltet ihr die Endsumme. Diese entspricht dann dem Betrag,<br />

der zum Monatsende in eurer Kasse sein sollte und somit auch als Übertrag<br />

den Anfangskassenbestand für den nächsten Monat darstellt.